Taille du marché des fixations aérospatiales, part et analyse de l’industrie, par matériau (aluminium, titane, acier inoxydable, superalliage et autres), par matériau en superalliage (A286, Inconel 718, Waspaloy et autres), par application de matériau en superalliage (cellule, moteur, intérieurs et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

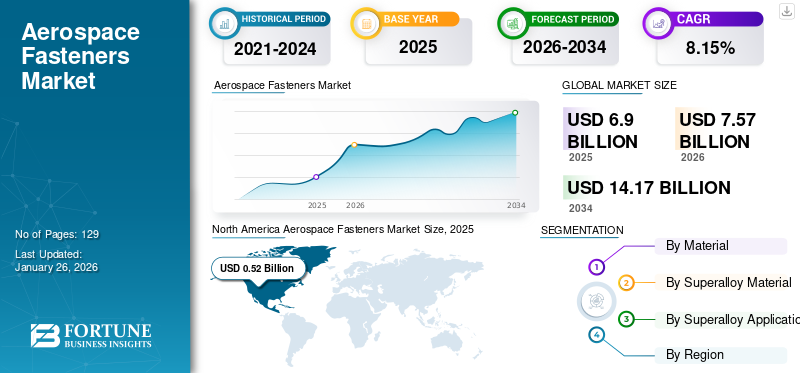

La taille du marché mondial des fixations aérospatiales était évaluée à 6,90 milliards USD en 2025 et devrait passer de 7,57 milliards USD en 2026 à 14,17 milliards USD d’ici 2034, avec un TCAC de 8,15 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des fixations pour l’aérospatiale avec une part de marché de 41,32 % en 2025. La taille du marché mondial des fixations en superalliage pour l’aérospatiale était évaluée à 776,7 millions de dollars en 2024 et devrait atteindre 2 716,8 millions d’ici 2031.

Les fixations aérospatiales sont des composants essentiels utilisés pour maintenir diverses parties du corps d’un avion attachées ensemble et assemblées. Les fixations sont utilisées pour assembler des aérostructures telles que le fuselage, les ailes, l'empennage, le nez, le pylône, la nacelle et les gouvernes de vol. Il existe différents types de fixations aérospatiales telles que des boulons, des écrous, des vis, des rivets, des colliers, des rondelles et autres. Pour garantir la sécurité et la fiabilité des avions, les fixations doivent être rigoureusement conformes aux normes industrielles strictes telles que NAS, MS, AN, NASM/NAM, SAE AS9100 et ISO/TC 20/SC 4. Certains matériaux utilisés pour concevoir les fixations aérospatiales sontaluminiumalliages, acier à haute résistance, titane et superalliages.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des fixations aérospatiales

- Taille du marché en 2025 : 6,90 milliards de dollars

- Taille du marché en 2026 : 7,57 milliards de dollars

- Taille du marché prévue pour 2034 : 14,17 milliards de dollars

- TCAC : 8,15 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des fixations pour l'aérospatiale avec une part de 41,32 % en 2025.

- Le segment de l’aluminium devrait représenter la plus grande part de marché à 49,12 % en 2026.

- Le segment A286 devrait rester la composante dominante avec une part de 7,84 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 41,32 % en 2025, générant 0,52 milliard de dollars, et devrait atteindre 0,59 milliard de dollars en 2026.

Europe

L’Europe représentait 0,36 milliard de dollars en 2025 et devrait atteindre 0,41 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,28 milliard de dollars en 2025 et devrait atteindre 0,32 milliard de dollars en 2026.

NOUS.

Aux États-Unis, la vigueur des activités de fabrication d’avions et la modernisation continue de la flotte continuent de soutenir la croissance du marché.

Japon

Japon Les investissements croissants dans la fabrication aérospatiale et les technologies de fixation avancées stimulent l'expansion du marché.

En savoir plus

Tendances du marché des fixations aérospatiales

Augmentation de l’utilisation des attaches en superalliage dans les moteurs d’avion pour stimuler la croissance du marché

Les moteurs à turbine à gaz modernes sont conçus pour fonctionner à des températures et des pressions plus élevées afin d’améliorer l’efficacité et les performances. Alors que les moteurs d’avion fonctionnent à des températures et des pressions plus élevées pour améliorer le rendement énergétique et la poussée, il existe un besoin croissant de matériaux capables de résister à ces conditions extrêmes.

Le superalliage à base de nickel est constitué de nickel qui résiste aux hautes températures et est largement utilisé dans les composants de moteurs exposés à des températures supérieures à 550°C. Ces composants comprennent des aubes de turbine, des disques, des aubes et des pièces situées dans la chambre de combustion et d'autres sections à haute température du moteur. Par exemple, les superalliages à base de nickel sont le matériau de choix pour les composants de moteurs les plus chauds, tels que les aubes et les disques de turbine haute pression.

Les alliages de nickel Inconel sont conçus pour des applications à haute résistance ou à haute température. Les fixations Waspaloy et MP35N/MP159 sont installées sur les moteurs. La fixation en matériau A286 est utile dans les moteurs, les turbines et les compresseurs. De plus, le Waspaloy est utilisé dans les composants des moteurs à turbine, notamment les aubes et les disques. L'Inconel, un alliage nickel-chrome, est apprécié pour sa résistance significative aux températures élevées et à la corrosion, ce qui en fait un choix populaire pour les composants de moteurs d'avion, les systèmes d'échappement et les pièces structurelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Moteur du marché

Augmentation de la demande de voyages aériens pour augmenter la croissance du marché

La demande de voyages aériens est un moteur clé de la croissance du marché. Selon l’Association du transport aérien international (IATA), l’industrie aéronautique devrait connaître une croissance soutenue au cours des 20 prochaines années, le nombre mondial de passagers devant doubler pour atteindre 8,2 milliards d’ici 2037. En octobre 2024, la demande mondiale de transport aérien a augmenté de 7,1 %, d’une année sur l’autre, reflétant la reprise en cours de l’industrie.

À mesure que le transport aérien augmente, les compagnies aériennes élargissent leurs flottes pour accueillir un nombre croissant de passagers. Ainsi, les avionneurs assistent à une envolée des commandes. Par exemple, Airbus, un constructeur aéronautique basé en Europe, a livré 735 avions commerciaux en 2023, soit une augmentation de 11 % par rapport à 2022. En 2023, Boeing a reçu un total de 1 314 nouvelles commandes nettes (1 456 commandes brutes) avant les ajustements ASC 606, soit une augmentation par rapport aux 774 nouvelles commandes nettes (935 commandes brutes) enregistrées en 2022.avion militairecontribuer de manière significative au marché des fixations aérospatiales, avec une demande croissante de nouveaux avions et la maintenance des flottes existantes.

De plus, le nombre de commandes d’avions devrait augmenter progressivement en 2024 en raison de l’augmentation du trafic aérien à l’échelle mondiale. Par exemple, en décembre 2024, Pegasus Airlines, une compagnie aérienne à bas prix basée en Turquie, commande jusqu'à 200 Boeing 737-10 pour étendre et moderniser sa flotte de monocouloirs. En outre, l’industrie aéronautique commerciale devrait connaître une solide trajectoire de croissance et de reprise au cours des années à venir. Par exemple, selon les perspectives du marché commercial de Boeing pour 2024, l’industrie aura besoin de près de 44 000 nouveaux avions commerciaux au cours des 20 prochaines années.

Cette augmentation de la production aéronautique est directement corrélée à une demande plus élevée de fixations aérospatiales, qui sont des composants essentiels dans l’assemblage et la maintenance des avions. À mesure que les compagnies aériennes continuent d’élargir leurs flottes, le besoin en fixations fiables et avancées continuera de croître, alimentant ainsi la croissance du secteur des fixations pour l’aérospatiale.

Accent croissant sur les matériaux légers pour propulser la croissance du marché

Les constructeurs aéronautiques tels qu'Airbus et Boeing visent à réduire le poids pour améliorer le rendement énergétique, réduire les coûts d'exploitation et se conformer aux réglementations environnementales. Les matériaux légers tels que les alliages d’aluminium, le titane et les composites avancés sont essentiels pour réduire le poids total des avions. En conséquence, plusieurs fabricants abandonnent les alliages d’acier comme matériau de fixation et adoptent des alternatives légères, notamment l’aluminium.

L’intérêt croissant porté à la réduction de poids dans la construction aéronautique a conduit au développement de fixations en titane et en aluminium. Ces matériaux offrent des économies de poids significatives tout en conservant résistance et durabilité. Dans des secteurs tels que l'aérospatiale, la minimisation du poids est une priorité pour optimiser les performances des avions et le rendement énergétique tout en réduisant l'impact environnemental.

Alors que la demande d’avions plus efficaces et plus durables augmente, les fabricants de fixations ont commencé à investir dans la technologie des fixations légères. Par exemple, Howmet Aerospace, l'un des principaux fabricants de systèmes de fixation, propose la goupille Aero-Lite, une fixation filetée légère principalement fabriquée à partir detitanecontribuer à la réduction du poids des avions.

De plus, les entreprises innovent en matière de conception de fixations pour réduire encore davantage le poids. Par exemple, Howmet Aerospace fabrique des familles de boulons de verrouillage GP et LGP avec une conception de rainure de verrouillage améliorée. Cette optimisation rend les systèmes de verrouillage GP et LGP nettement plus légers que les systèmes de fixation filetés comparables.

Restriction du marché

Des normes réglementaires strictes entravent l’entrée de nouveaux acteurs sur le marché des fixations

Le secteur aérospatial nécessite des fixations hautement spécialisées et technologiquement avancées qui doivent répondre à des normes réglementaires strictes établies par des organisations telles que les National Aerospace Standards (NAS), l'EASA, la FAA et d'autres organisations. L'industrie aérospatiale est régie par des réglementations strictes fixées par des autorités telles que la Federal Aviation Administration (FAA) et l'Agence de l'Union européenne pour la sécurité aérienne (AESA). Les nouveaux entrants doivent naviguer dans des processus de certification complexes qui vérifient le respect des normes de sécurité et de performance.

Pour respecter ces réglementations, les fabricants doivent investir considérablement dans la recherche et le développement, dans des équipements et machines spécialisés, dans une main-d’œuvre qualifiée et dans des matériaux de haute qualité. Ces exigences font grimper les coûts de production, ce qui a un impact sur la rentabilité et la compétitivité du marché. Ainsi, les normes réglementaires strictes constituent un obstacle important pour les nouveaux entrants sur le marché.

La fluctuation des prix des matières premières pourrait entraver la croissance du marché

Les prix des matières premières clés utilisées dans les fixations aérospatiales, telles que le titane, l'aluminium et l'acier allié, sont très volatils en raison des problèmes de chaîne d'approvisionnement mondiale, des tensions géopolitiques et de l'évolution de la demande. Cette volatilité peut entraîner des coûts de production imprévisibles pour les fabricants, ce qui rend difficile le maintien de prix stables pour les clients. Par conséquent, les coûts de production élevés et les prix fluctuants des matières premières constituent des freins importants à la croissance du marché des fixations pour l’aérospatiale.

Fluctuations des prix des matières premières

Obtenez une étude complète sur ce rapport en, Téléchargez un exemple gratuit

Les données sur les prix de l'aluminium de 2016 à 2024 montrent des fluctuations significatives, avec des prix par tonne enregistrés à 1 467,3 USD en 2016, 2 075,6 USD en 2018, 1 722,9 USD en 2020, 2 816,1 USD en 2022 et 2 282,1 USD en 2024. Ces variations proviennent des conditions économiques, de l'offre les perturbations de la chaîne et l’évolution de la demande entre les secteurs.

Le marché des fixations pour l’aérospatiale est particulièrement sensible aux fluctuations des prix de l’aluminium en raison de son utilisation intensive dans le secteur manufacturier. La hausse des coûts des matériaux peut perturber la production, rendant la budgétisation difficile pour les fabricants et augmentant les prix des fixations pour les acheteurs, ce qui aura un impact supplémentaire sur la dynamique du marché.

Le conflit russo-ukrainien a provoqué d'importantes perturbations sur les marchés mondiaux de l'énergie, en particulier en Europe, entraînant une volatilité des prix et une augmentation des coûts du pétrole brut,gaz naturel, et d'autres sources d'énergie. Cela a entraîné une augmentation des dépenses de fabrication et d'expédition, tandis que les prix des matières premières clés telles que le nickel et le titane sont encore davantage affectés par l'inflation, les pénuries d'approvisionnement et les mesures réglementaires telles que les sanctions et les droits d'importation. Cela entraîne un déplacement de l’approvisionnement des fournisseurs d’Europe et d’Amérique du Nord vers des fournisseurs basés en Asie.

Opportunités de marché

L'innovation dans la conception de fixations pour structures d'avions composites présente des perspectives de croissance significatives

L’utilisation croissante de matériaux composites dans les structures d’avions est motivée par le besoin de conceptions légères. Cependant, les fixations traditionnelles peuvent provoquer des problèmes tels que le délaminage, une contrainte excessive sur les trous et une corrosion galvanique lorsqu'elles sont utilisées avec des composites.

L'utilisation croissante de matériaux composites dans les structures d'avions nécessite des fixations plus avancées capables de lier efficacement les surfaces stratifiées, d'offrir une protection contre la foudre et de permettre une installation plus rapide.

Des fabricants tels que Howmet Aerospace ont développé des fixations Flite-Tite, conçues spécifiquement pour atténuer les effets de la foudre sur les avions renforcés en fibre de carbone. Les fixations Flite-Tite sont conçues pour maintenir fermement et en toute sécurité les sections composites de la cellule. Le système de fixation Flite-Tite intègre un manchon en titane ou en acier qui empêche les espaces entre les sections composites de la cellule, permettant ainsi aux courants électriques de se décharger en toute sécurité.

L'entreprise fabrique également des attaches Asp au design et aux fonctionnalités innovantes, notamment dans le cadre de la fixation de divers matériaux, notamment des composites. Leur conception réduit le risque de dommages en réduisant la force de serrage ou d'installation. De plus, les attaches Composi-Lok de Monogram Aerospace sont spécialement conçues pour les stratifiés composites tout en conservant la compatibilité avec les structures métalliques, offrant ainsi une intégrité supérieure des joints. Ainsi, le développement de fixations spécialisées répondant aux exigences uniques des matériaux composites devrait présenter des opportunités significatives pour le marché.

Analyse de segmentation

Par matériau

Le segment de l'aluminium détenait la plus grande part de marché en raison de sa légèreté et de sa rentabilité

Sur la base des matériaux, le marché est classé en aluminium, titane, acier inoxydable, superalliage et autres (laiton, bronze au silicium, nylon et fixations composites).

Le segment de l'aluminium devrait détenir la plus grande part du marché des fixations aérospatiales, représentant 49,12 % en 2026 du marché total et affichant le TCAC le plus élevé de 9,3 %. Environ 30 % de tout l’aluminium est utilisé dans la fabrication de composants aérospatiaux. L'industrie aérospatiale connaît une augmentation de la demande de fixations en aluminium en raison de leurs propriétés légères et de leur rentabilité. Par exemple, en janvier 2020, Sky Climber Fasteners a lancé une nouvelle génération de fixations aérospatiales en aluminium conçues pour améliorer les performances tout en conservant des caractéristiques de légèreté. Ils ont développé le Rhino Hybrid Nut, qui utilise de l'aluminium et d'autres matériaux plus souples combinés à des inserts de verrouillage uniques. À mesure que l’aviation commerciale continue de se développer, les constructeurs augmentent leur production pour répondre aux besoins croissants des constructeurs d’avions en matière de livraisons ponctuelles de composants, notamment de fixations.

Le segment des superalliages devrait connaître la croissance la plus rapide au cours de la période de prévision en raison du besoin croissant de fixations capables de résister à des températures extrêmes, aux contraintes mécaniques et aux environnements corrosifs. L’utilisation croissante de fixations en superalliage dans les composants à haute température tels que les moteurs d’avion, les chambres de combustion et les trains d’atterrissage devrait stimuler la croissance du segment.

De plus, les fixations en titane, notamment l'alliage de titane Ti-6Al-4V, sont utilisées dans les moteurs d'avion et les trains d'atterrissage. Les alliages de titane offrent la résistance nécessaire sans augmenter considérablement le poids. Il est largement utilisé dans les applications de fixation aérospatiales où la minimisation du poids est cruciale. Les fixations en titane sont utilisées dans des composants majeurs tels que les trains d'atterrissage, les supports de moteur et les structures de cellule, où une résistance élevée et une résistance à la fatigue et à la corrosion sont essentielles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau superalliage

Le segment A286 détiendra la plus grande part en raison de la demande croissante de matériaux durables dans les moteurs d'avion

Sur la base des superalliages, le marché est classé en A286, Inconel 718, Waspaloy et autres. Le segment A286 devrait rester le composant dominant de la part de marché mondiale des fixations aérospatiales avec 7,84 % en 2026. L'A286 est connu pour ses propriétés anticorrosion, ce qui le rend adapté aux cellules, aux moteurs, aux intérieurs et aux applications de moteurs à basse température telles que les disques et aubes de turbine, les roues de turbine, les châssis de moteur, les carters et les pièces de postcombustion. Les fixations A286 sont principalement utilisées dans les moteurs à réaction, où elles sont essentielles pour des composants tels que les aubes de turbine, les postcombustion et les tuyères d'échappement. À mesure que la conception des avions évolue, le besoin de matériaux capables de supporter des conditions extrêmes tout en préservant l’intégrité structurelle augmente. Par conséquent, l’augmentation de l’utilisation des fixations A286 dansmoteur d'avionles systèmes devraient stimuler la croissance du segment au cours de la période de prévision.

On estime que le segment Inconel 718 connaîtra une croissance à un TCAC significatif au cours de la période de prévision. Les fabricants utilisent de plus en plus d'alliages hautes performances tels que l'Inconel pour produire des fixations capables de maintenir l'intégrité structurelle et superficielle dans des conditions extrêmes. Les fixations Inconel 718 sont souvent utilisées dans des applications qui nécessitent résistance et fiabilité. Ces fixations gagnent en popularité car elles peuvent résister à des températures extrêmes, à des pressions et à des environnements corrosifs sans perdre leur intégrité structurelle ou leurs niveaux de performance. Par conséquent, l’utilisation croissante des fixations en Inconel dans les moteurs d’avion, les turbines à gaz et d’autres applications critiques devrait augmenter la demande pour les fixations en superalliage.

Les fixations Waspaloy sont utilisées dans les aubes, les arbres, les joints et les disques de turbine à gaz des avions. Les fixations en matériaux Waspaloy et MP35N/MP159 sont installées sur les moteurs d'avion. Waspaloy est utilisé dans les composants de moteurs à turbine, notamment les aubes et les disques.

D'autres sont constitués de superalliages tels que le monel, le MP35N, l'Hastalloy, le Rene 41 et le Rene 80.

Par application de matériau superalliage

Le segment des moteurs détient la plus grande part de marché en raison de leur capacité à résister à des températures extrêmes et à des contraintes mécaniques élevées.

Sur la base des applications, le marché est classé en cellule, moteur, intérieurs et autres. Le segment des moteurs devrait dominer le marché des fixations aérospatiales avec une part de 11,02 % en 2026. Les superalliages sont largement utilisés dans les moteurs d’avion en raison de leurs propriétés importantes qui répondent aux exigences exigeantes des applications aérospatiales. Ces alliages, principalement à base de nickel, sont conçus pour résister à des températures extrêmes, à des contraintes mécaniques élevées et à des environnements corrosifs. Les superalliages conservent leur résistance et leur intégrité structurelle à des températures élevées, dépassant souvent 1 200 °F (650 °C). L’utilisation croissante de fixations en superalliage pour sécuriser les composants critiques du moteur devrait alimenter la croissance du marché.

On estime que le segment des cellules d’avion est celui qui connaît la croissance la plus rapide en raison de l’augmentation des livraisons d’avions parallèlement à l’augmentation du transport aérien mondial. Les fixations relient solidement divers composants de la cellule, tels que le fuselage, les ailes, l'empennage et le train d'atterrissage, garantissant ainsi l'intégrité structurelle dans des conditions de vol extrêmes. L’augmentation du transport aérien mondial a entraîné une augmentation des livraisons d’avions, en particulier dans le secteur de l’aviation commerciale. Les compagnies aériennes agrandissent leur flotte pour accueillir un nombre croissant de passagers, ce qui alimente directement la demande de fixations utilisées dans la construction et l'assemblage des cellules.

Perspectives régionales du marché des fixations aérospatiales

Sur la base des régions, le marché des fixations aérospatiales est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Aerospace Fasteners Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 0,52 milliard de dollars, contribuant à hauteur de 41,32 % aux revenus du marché mondial, et devrait atteindre 0,59 milliard de dollars en 2026. Le marché connaît une croissance significative dans la région Amérique du Nord, Europe et Asie. L’Amérique du Nord détient actuellement la plus grande part de marché des fixations en superalliage pour l’aérospatiale et devrait rester dominante tout au long de la période de prévision. Selon les prévisions de Boeing, la demande de 4 000 nouveaux avions est prévue d’ici 2043 en raison de l’augmentation du transport aérien. L'Amérique du Nord, en particulier les États-Unis, joue un rôle important sur le marché mondial des fixations pour l'aérospatiale, représentant environ 20 % du total des livraisons d'avions jusqu'en 2043. Honeywell prévoit que 66 % des livraisons de nouveaux avions à réaction au cours des cinq prochaines années, ce qui correspond aux tendances historiques de la demande. De plus, la présence d’acteurs majeurs tels que Stanley Black & Decker, Inc., Howmet Aerospace, Inc., Precision Castparts Corp., TriMas Corporation et B&B Specialties dans la région devrait stimuler la croissance du marché.

Europe

Le marché européen représentait 0,36 milliard de dollars en 2025, soit 28,16 % de l'industrie mondiale, et devrait atteindre 0,41 milliard de dollars en 2026. L'Europe est la région clé du marché des fixations pour l'aérospatiale en raison de la présence de grands constructeurs aéronautiques. L'Europe se classe au deuxième rang en termes de part de marché des fixations pour l'aérospatiale, avec une croissance régulière attendue au cours de la période d'étude en raison de la demande accrue de pays développés tels que la France, le Royaume-Uni, la Russie, l'Italie et l'Allemagne. Les superalliages sont largement utilisés dans les moteurs d’avion pour résister à des conditions extrêmes, ce qui devrait soutenir davantage la croissance du marché dans la région. En outre, la présence de motoristes aéronautiques tels que Safran SA, Rolls-Royce plc et MTU Aero Engines AG stimule également la demande de superalliagefixations aérospatiales.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,28 milliard USD en 2025, soit 21,91 % de la part de marché mondiale, et devrait atteindre 0,32 milliard USD en 2026. Le marché des fixations aérospatiales en Asie-Pacifique connaît une croissance significative en raison de la demande croissante de voyages aériens et de l’augmentation des investissements dans la fabrication aérospatiale. Le marché connaît une croissance robuste dans des pays comme la Chine, la Corée du Sud, l’Inde et la Corée du Sud en raison de l’expansion du secteur de la fabrication aéronautique. Selon Airbus, la région Asie-Pacifique devrait connaître un taux de croissance annuel du trafic passagers de 4,8%. Cette augmentation du transport aérien nécessite un plus grand nombre d’avions, ce qui entraîne une forte demande sur le marché des fixations pour l’aérospatiale. La région devant représenter 22 % du total des livraisons d’avions, la demande de fixations aérospatiales devrait augmenter. Les pénuries de main-d'œuvre, la pression sur les coûts due à l'inflation et les perturbations causées par la guerre entre la Russie et l'Ukraine ont eu un impact sur la capacité de production des fabricants de fixations pour l'aérospatiale en Amérique du Nord et en Europe. En réponse, les principaux fabricants de moteurs aérospatiaux réorientent leurs stratégies d’approvisionnement vers les fournisseurs asiatiques pour atténuer ces défis.

Reste du monde

Le marché du reste du monde était évalué à 0,11 milliard de dollars en 2025, soit 8,61 % du chiffre d’affaires mondial, et devrait atteindre 0,13 milliard de dollars en 2026. Dans le reste du monde, dans des régions comme l’Amérique latine et le Moyen-Orient, le marché des fixations pour l’aérospatiale, en particulier pour les fixations en superalliage, connaît une croissance modérée. La région Moyen-Orient et Afrique devrait connaître une croissance significative sur le marché des fixations pour l’aérospatiale en raison de l’augmentation du transport aérien dans la région. L’expansion de la flotte de diverses compagnies aériennes de la région ainsi que la modernisation des capacités militaires contribuent de manière significative à la croissance du marché.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur le développement de produits technologiquement avancés pourAméliorer leur présence sur le marché

Les principaux acteurs du marché donnent la priorité à l’avancement de leurs offres de produits. Le développement d’une gamme diversifiée de produits et l’augmentation des investissements dans la recherche et le développement sont des facteurs clés contribuant à la domination du marché de ces acteurs. Les principales entreprises de fixations se concentrent sur le développement de fixations légères et à haute résistance. Plusieurs acteurs clés du secteur des fixations aérospatiales s'engagent activement dans diverses stratégies pour renforcer leur présence sur le marché et répondre à la demande croissante de moteurs d'avion.

LISTE DES PRINCIPALES FIXATIONS AÉROSPATIALES PROFIL DES ENTREPRISES

- Howmet Aérospatiale(NOUS.)

- Precision Castparts Corp.(NOUS.)

- LISI AÉROSPATIALE(France)

- TriMas Aerospace (États-Unis)

- Stanley Black & Decker, Inc.. (NOUS.)

- National Aerospace Fasteners Corporation (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2024: LISI AEROSPACE, en partenariat avec le Advanced Manufacturing Research Center (AMRC) de l'Université de Sheffield, a mis en œuvre avec succès une ligne de production intelligente dans les installations de LISI à Rugby, améliorant ainsi la productivité dans l'industrie des fixations aérospatiales. Cette collaboration vise à innover dans les processus de production, garantissant à LISI de maintenir sa compétitivité sur un marché difficile.

- Juillet 2024 :Howmet Aerospace Inc. a annoncé l'expansion de ses opérations à Morristown, Tennessee, avec un investissement de 27,9 millions de dollars et la création de 50 nouveaux emplois. Cette annonce a été faite à l'occasion du salon aéronautique international de Farnborough au Royaume-Uni, soulignant l'engagement de l'entreprise en faveur de la croissance et de l'innovation.

- juin 2022: TriMas Aerospace a annoncé l'expansion de ses activités de défense grâce à des contrats pluriannuels attribués par Boeing pour le programme d'avions d'entraînement T-7A Red Hawk. Les contrats impliquent RSA Engineered Products, qui fournirait des composants, notamment des fixations utilisées dans les applications de transport de fluides, en particulier dans le système de conduits d'air.

- Mars 2021 :LISI AEROSPACE a conclu un accord avec l'avionneur Boeing pour la fourniture de 6 000 pièces d'avion différentes, dont des fixations ainsi que des composants d'assemblage. L'accord vise à soutenir les programmes Boeing (737, 747, 767, 777, 787).

- Février 2021 :LISI Aerospace (BAI UK) et le Centre de recherche sur la fabrication avancée (AMRC) de l'Université de Sheffield ont obtenu un financement de 126 645,8 USD (975 000 £) de l'Institut de technologie aérospatiale (ATI) pour améliorer la productivité, explorer de nouveaux marchés et minimiser les déchets dans l'industrie des fixations grâce à l'intégration technologique de l'Industrie 4.0.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects importants tels que les principaux acteurs opérant dans l’industrie des fixations aérospatiales, les matériaux, les applications, les matériaux en superalliage selon les différentes régions. De plus, le rapport de recherche offre un aperçu du marché des tendances du marché des fixations aérospatiales, du paysage concurrentiel, de la concurrence sur le marché et de l’état du marché et met en évidence les développements clés de l’industrie. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) et (tonne/an) |

|

Taux de croissance |

TCAC de 8,15 % de 2026 à 2034 |

|

Segmentation |

Par matériau · Aluminium · Titane · Acier inoxydable · Superalliage · Autres (fixations en laiton, bronze au silicium, nylon et composites) |

|

Par Superalliage Matériel · A286 · Inconel 718 · Waspaloy · Autres (monel, MP35N, Hastalloy, René 41 et René 80) |

|

|

Par application de matériau superalliage

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 7,57 milliards de dollars en 2026 et devrait atteindre 14,17 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 8,15 %, le marché affichera une croissance significative au cours de la période de prévision (2026-2034).

En termes de matériau, le segment de l'aluminium domine le marché.

Howmet Aerospace International est l'acteur leader du marché.

L’Amérique du Nord domine le marché en termes de part.

En 2025, la valeur marchande s'élevait à 0,52 milliard de dollars.

Les principaux facteurs qui animent le marché sont l’augmentation de la demande de voyages aériens.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 129

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés