Taille du marché des superalliages, part et analyse de l’industrie, par type (à base de nickel, à base de cobalt, à base de fer et autres), par application (aérospatiale, automobile, pétrole et gaz, traitement chimique, dispositifs médicaux et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

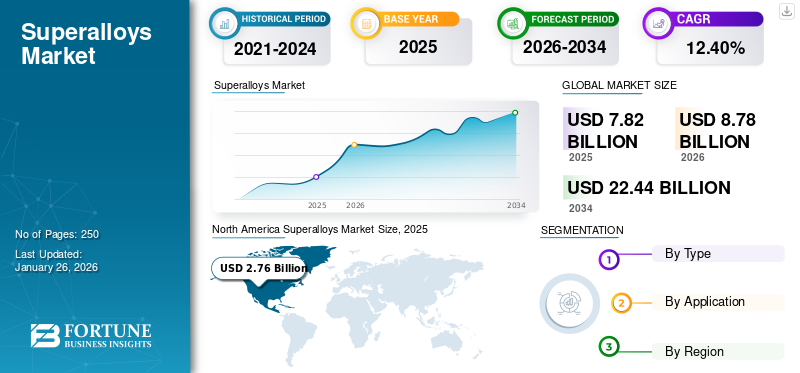

La taille du marché mondial des superalliages était évaluée à 7,82 milliards USD en 2025. Le marché devrait passer de 8,78 milliards USD en 2026 à 22,44 milliards USD d’ici 2034, avec un TCAC de 12,40 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des superalliages avec une part de marché de 35 % en 2025.

Les superalliages, également appelés alliages haute performance, sont un groupe de matériaux métalliques conçus pour présenter une résistance mécanique exceptionnelle, une résistance à la déformation par fluage thermique, une stabilité de surface et une résistance à la corrosion ou à l'oxydation, en particulier à haute température. Ces matériaux comprennent des matrices à base de nickel, de cobalt ou de fer, souvent enrichies de quantités importantes de chrome, d'aluminium, de titane et d'autres métaux réfractaires tels que le tungstène, le molybdène et le tantale. La combinaison unique de ces éléments confère leurs propriétés remarquables, les rendant indispensables dans les applications où les matériaux sont soumis à des contraintes extrêmes, des températures élevées et des environnements agressifs. Ceux-ci se caractérisent par leur capacité à conserver leur intégrité structurelle et leurs performances dans des conditions qui entraîneraient la défaillance des alliages conventionnels, comme dans les moteurs à réaction,turbines à gaz, les réacteurs nucléaires et les turbines à gaz industrielles.

Le marché est stimulé par plusieurs facteurs clés, notamment la demande croissante de matériaux hautes performances dans les secteurs de l'aérospatiale, de la production d'électricité, de l'automobile et de l'industrie. Il est principalement composé d’alliages à base de nickel, de cobalt et de fer. Ils offrent une résistance mécanique, une résistance à la corrosion et une stabilité à haute température exceptionnelles, ce qui les rend indispensables pour les applications exigeant durabilité et efficacité dans des conditions extrêmes. La croissance du marché est associée à l'augmentation de la production d'avions commerciaux et militaires, largement utilisés dans les moteurs à réaction, les aubes de turbine, les systèmes d'échappement et d'autres composants critiques qui exigent une résistance thermique et une résistance mécanique supérieures. Avec l’augmentation de la demande de voyages aériens, les compagnies aériennes et les constructeurs aéronautiques tels que Boeing et Airbus agrandissent leurs flottes, augmentant ainsi encore la demande.

En outre, les investissements et les initiatives du gouvernement visant à renforcer les programmes de défense et d’exploration spatiale ont contribué de manière significative à la croissance du marché. Ils sont largement utilisés dans les avions militaires, les missiles, les navires militaires et les systèmes de propulsion spatiale en raison de leur durabilité exceptionnelle et de leur résistance aux environnements difficiles. À mesure que les budgets mondiaux de la défense augmentent et que les agences spatiales investissent dans des missions d’exploration spatiale de nouvelle génération, la demande pour ce produit devrait augmenter.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des superalliages

- Taille du marché en 2025 : 7,82 milliards de dollars

- Taille du marché en 2026 : 8,78 milliards de dollars

- Taille du marché prévue pour 2034 : 22,44 milliards de dollars

- TCAC : 12,40 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des superalliages avec une part de 35,00 % en 2025.

- Le segment à base de nickel devrait détenir la plus grande part de marché, soit 49,77 % en 2026.

- Le segment aérospatial devrait représenter 65,38 % du marché en 2026.

Amérique du Nord

L'Amérique du Nord représentait 35,00 % du marché mondial en 2025, atteignant 2,76 milliards de dollars, et devrait atteindre 3,13 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 2,26 milliards USD en 2025, soit 29,00 % du marché mondial, et devrait atteindre 2,53 milliards USD en 2026.

Europe

L’Europe a contribué à hauteur de 1,81 milliard USD en 2025, soit 23,00 % du chiffre d’affaires mondial, et devrait atteindre 2,02 milliards USD en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 2,48 milliards de dollars d’ici 2026.

Japon

Japon Le marché devrait atteindre 0,53 milliard de dollars d'ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SUPERALLIAGES

L’intégration de la fabrication additive (FA) stimule la croissance du marché

Traditionnellement, la fabrication de superalliages reposait sur le moulage, le forgeage et l'usinage, ce qui entraînait souvent un gaspillage de matériaux important et des temps de production prolongés. Cependant, la fabrication additive a révolutionné ce processus en permettant aux fabricants de construire des pièces complexes couche par couche, réduisant ainsi considérablement le gaspillage de matériaux tout en améliorant la flexibilité de conception. Des secteurs tels que l’aérospatiale, l’automobile et la production d’électricité sont à l’avant-garde de l’adoption de la fabrication additive pour produire des composants légers et hautes performances répondant à des spécifications strictes. Par exemple, dans l’aérospatiale, les aubes de turbine, les injecteurs de carburant et les composants structurels peuvent désormais être personnalisés et optimisés pour réduire le poids et améliorer l’efficacité. De même, dans le secteur automobile, la fabrication additive permet la production de turbocompresseurs, de soupapes d'échappement et d'autres composants haute température offrant une durabilité et des performances améliorées. L’intégration de la fabrication additive dans la production de superalliages illustre sa capacité à fabriquer des pièces aux géométries complexes qui étaient auparavant impossibles ou trop coûteuses à réaliser avec les méthodes traditionnelles. Cette innovation a considérablement amélioré les propriétés mécaniques, la résistance thermique et les performances globales des composants en alliage, les rendant ainsi plus adaptés aux environnements extrêmes.

De plus, les progrès des technologies de fabrication additive, telles que la fusion laser sur lit de poudre (LPBF), la fusion par faisceau d'électrons (EBM) et le dépôt d'énergie directe (DED), ont amélioré la précision et la rentabilité des processus de fabrication, rendant la production plus évolutive et plus efficace. L'adoption croissante de la production FA réduit également les délais de livraison et permet un prototypage rapide, ce qui profite aux industries qui recherchent des modifications fréquentes de conception et des composants hautes performances. Par exemple, dans le secteur de la production d’électricité, la fabrication additive permet la production rapide de composants de turbines à gaz qui améliorent l’efficacité et réduisent les temps d’arrêt.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Accent mis sur le recyclage et la durabilité pour favoriser la croissance du marché

L’accent croissant mis sur le recyclage et la durabilité stimule la croissance du marché des superalliages alors que les industries sont confrontées à des préoccupations environnementales croissantes et à une conformité réglementaire plus stricte. Les superalliages composés de nickel, de cobalt et de chrome sont très précieux en raison de leur résistance exceptionnelle, de leur résistance à la corrosion et de leurs performances à haute température. Le recyclage implique la récupération et le raffinage des composants usagés ou rebutés des industries de l'aérospatiale, de la production d'électricité et de l'automobile, qui sont largement utilisés dans les turbines,moteurs à réactionet les systèmes d'échappement. Le processus contribue à préserver les ressources naturelles et à réduire les émissions de gaz à effet de serre associées à l’extraction et au raffinage de nouveaux métaux. De plus, le recyclage conserve des propriétés mécaniques supérieures, ce qui en fait une alternative rentable et durable aux alliages nouvellement produits. Alors que les gouvernements et les agences environnementales imposent des réglementations plus strictes sur la gestion des déchets et les émissions de carbone, les entreprises investissent dans des technologies de recyclage avancées pour améliorer l'efficacité, la qualité et les taux de récupération des matériaux. Les industries explorent également des systèmes de recyclage en boucle fermée, où les composants en fin de vie sont collectés, traités et réintroduits dans le cycle de fabrication. Cette approche minimise les déchets et s'aligne sur les principes de l'économie circulaire, garantissant que les matériaux de valeur sont continuellement réutilisés plutôt que jetés. De plus, les progrès des technologies de séparation et de purification permettent une récupération de métaux de haute pureté, améliorant ainsi la viabilité des matériaux recyclés dans les applications critiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières pourrait freiner la croissance du marché

Les superalliages reposent sur des métaux de grande valeur tels que le nickel, le cobalt, le chrome et le molybdène, qui sont essentiels pour leur solidité exceptionnelle, leur résistance à la corrosion et leurs performances à haute température. Cependant, les prix de ces matières premières sont très sensibles aux fluctuations du marché, en raison de facteurs tels que les tensions géopolitiques, les perturbations de la chaîne d'approvisionnement, les réglementations minières et la demande fluctuante des secteurs clés, notamment l'aérospatiale, l'énergie et l'automobile. L’offre limitée et les risques géopolitiques sont associés à peu de métaux critiques. Par exemple, le cobalt, un composant clé de nombreuses industries basées sur le nickel, est principalement extrait en République démocratique du Congo (RDC), une région souvent touchée par l'instabilité politique, les conflits de travail et les préoccupations éthiques concernant les pratiques minières. Toute interruption de l’approvisionnement en provenance de ces régions peut entraîner une augmentation des prix, rendant l’achat de matériaux essentiels coûteux pour les fabricants. De même, le nickel, un autre élément crucial, a connu une volatilité des prix en raison des changements réglementaires dans les principaux pays producteurs, notamment l'Indonésie et les Philippines, où les restrictions à l'exportation et les politiques environnementales peuvent avoir un impact sur la disponibilité des produits.

OPPORTUNITÉS DE MARCHÉ

Demande croissante d’alliages à haute température dans les applications aérospatiales et énergétiques de nouvelle génération pour stimuler la croissance du marché

La demande de résistance aux hautes températures augmente, stimulée par les progrès des technologies de l’aérospatiale, de la production d’électricité et de l’exploration spatiale. Les avions, engins spatiaux et turbines à gaz modernes fonctionnent sous des contraintes thermiques et mécaniques extrêmes, nécessitant des matériaux capables de résister à une exposition prolongée à des températures élevées sans compromettre l'intégrité structurelle ou les performances. Dans le secteur aérospatial, des avions et des véhicules supersoniques/hypersoniques de nouvelle génération sont développés pour fonctionner à des vitesses et à des altitudes plus élevées, ce qui nécessite une stabilité thermique et une résistance à l'oxydation supérieures.Avion militaireet les programmes d'exploration spatiale intègrent également des moteurs à réaction, des systèmes de propulsion et des composants d'engins spatiaux avancés, permettant des durées de vie opérationnelles plus longues et un meilleur rendement énergétique. De même, la demande d’une production d’énergie plus efficace et plus propre dans le secteur de l’énergie conduit à l’adoption de technologies à haute température dans les turbines à gaz, les réacteurs nucléaires et les applications d’énergies renouvelables. Le développement de centrales électriques au charbon ultra-supercritiques (USC) et de turbines à gaz de nouvelle génération nécessite des alliages capables de résister à des conditions de pression et de chaleur extrêmes pour améliorer l'efficacité et réduire les émissions. En conséquence, les efforts de recherche et de développement se concentrent sur l’amélioration des compositions d’alliages en incorporant des éléments tels que le rhénium, l’hafnium et le tantale, améliorant ainsi la stabilité thermique, la résistance à la corrosion et la résistance mécanique.

LES DÉFIS DU MARCHÉ

Les coûts de production élevés et les processus de fabrication complexes entravent la croissance

Le coût élevé des matières premières telles que le nickel, le cobalt et le chrome pose différents défis pour la croissance du marché. Beaucoup de ces métaux proviennent de régions géopolitiquement instables, ce qui rend leur approvisionnement vulnérable aux fluctuations des prix, aux restrictions à l’exportation et aux perturbations de la chaîne d’approvisionnement. Les fabricants doivent gérer soigneusement leurs stratégies d'approvisionnement pour atténuer les variations de coûts, qui peuvent avoir un impact sur la rentabilité. En outre, la gestion des déchets et l’efficacité des matériaux posent des problèmes de coûts supplémentaires, car les méthodes de production complexes entraînent souvent d’importantes pertes de matériaux. Pour résoudre ces problèmes, les entreprises investissent dans des technologies de fabrication avancées, telles que la fabrication additive (impression 3D) et des systèmes de production automatisés, pour améliorer l'efficacité des matériaux, réduire les délais de livraison et réduire les coûts.

De plus, des efforts sont en cours pour développer des compositions d’alliages alternatives contenant des éléments moins coûteux. Cependant, son adoption généralisée reste limitée en raison de la nécessité de respecter des réglementations strictes dans les secteurs de l'aérospatiale et de la production d'électricité. Malgré ces progrès, le coût élevé et la complexité de la fabrication des alliages continuent de constituer un obstacle important à la croissance du marché.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact significatif sur le marché mondial en raison des perturbations des chaînes d’approvisionnement, des activités de fabrication et des industries d’utilisateurs finaux telles que les secteurs de l’aérospatiale, de la production d’électricité, de l’automobile et de l’industrie. La pandémie a entraîné des confinements à l’échelle nationale, des restrictions de voyage, des pénuries de main-d’œuvre et une réduction de la production industrielle, affectant gravement la demande et la production. L'un des secteurs les plus touchés a été l'aérospatiale, un grand consommateur de superalliages, car l'industrie aéronautique a connu un déclin drastique du transport aérien, entraînant une réduction de la production et de la maintenance des avions. Les retards des compagnies aériennes ou l'annulation de nouvelles commandes d'avions pendant la pandémie ont eu un impact direct sur la demande des fabricants de moteurs à réaction en composants en alliage haute performance. La chaîne d’approvisionnement mondiale a été confrontée à d’importantes perturbations en raison de restrictions de transport, de fermetures d’usines et de pénuries de matières premières. Les métaux critiques tels que le nickel, le cobalt et le chrome proviennent souvent de régions géopolitiquement sensibles, ce qui entraîne des retards dans les opérations minières et les activités de raffinage des métaux et entraîne des fluctuations de prix et des pénuries de matériaux. De plus, les restrictions à l'exportation imposées par certains pays pour protéger les approvisionnements nationaux ont encore aggravé le problème, entraînant une augmentation des coûts de production et des goulots d'étranglement d'approvisionnement pour les fabricants d'alliages.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Les tensions géopolitiques dans les pays impliqués dans des activités minières pourraient avoir un impact significatif sur le marché

Le marché mondial est très sensible au protectionnisme commercial et aux tensions géopolitiques, car ces matériaux avancés dépendent de matières premières essentielles telles que le nickel, le cobalt, le chrome et le molybdène, qui sont extraites et transformées dans quelques régions clés. Les superalliages sont essentiels dans les industries de l’aérospatiale, de la production d’électricité, de l’automobile et de la défense. Ils sont associés à des politiques commerciales stratégiques, à des tarifs douaniers, à des restrictions à l’exportation et à des conflits internationaux qui peuvent perturber les chaînes d’approvisionnement et gonfler les coûts de production. L’un des plus grands défis du marché est la concentration géopolitique de matières premières cruciales. Par exemple, plus de 70 % de l’approvisionnement mondial en cobalt provient de la République démocratique du Congo (RDC), un pays en proie à l’instabilité politique, aux conflits du travail et aux préoccupations éthiques concernant les pratiques minières. De même, l’Indonésie et les Philippines dominent la production mondiale de nickel, les deux pays ayant imposé des restrictions à l’exportation à différents moments pour donner la priorité aux industries nationales. Lorsque les principaux pays producteurs adoptent des barrières commerciales, des droits d’exportation ou des interdictions pures et simples, les chaînes d’approvisionnement mondiales en souffrent, entraînant des pénuries de matériaux, des flambées de prix et une incertitude pour les fabricants.

En outre, les tensions commerciales croissantes entre les grandes économies, comme les États-Unis et la Chine ou l’Union européenne et la Russie, ont encore compliqué le marché mondial. Par exemple, la guerre commerciale entre les États-Unis et la Chine a entraîné des droits de douane sur les matières premières, les produits semi-finis et les composants industriels, augmentant ainsi les coûts pour les fabricants de produits qui dépendent de matériaux importés et de technologies de transformation spécialisées. Les restrictions commerciales sur les exportations de haute technologie, telles que les composants aérospatiaux et les matériaux pour turbines, ont limité la croissance du marché et les opportunités de partage technologique, obligeant les entreprises à trouver d’autres fournisseurs ou à investir dans les capacités de production nationales.

En outre, le conflit russo-ukrainien a eu des conséquences importantes sur le marché, la Russie étant un fournisseur majeur de nickel et d’autres métaux essentiels. Les sanctions économiques imposées à la Russie par les pays occidentaux ont perturbé la chaîne d'approvisionnement mondiale en nickel, entraînant une volatilité du marché, des fluctuations des prix et des problèmes d'approvisionnement pour les producteurs. Alors que les sanctions limitent les échanges avec les fournisseurs russes, des industries telles que l’aérospatiale, la défense et la production d’électricité qui dépendent des superalliages ont été contraintes de rechercher des voies d’approvisionnement alternatives et d’établir de nouveaux partenariats, souvent à des coûts plus élevés.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Le marché mondial connaît des progrès significatifs en matière de recherche et développement (R&D), alors que les industries cherchent à améliorer les performances des matériaux, à améliorer les processus de fabrication et à relever les défis de la durabilité. Les tendances en R&D telles que le développement de la nouvelle génération avec une résistance améliorée, une résistance thermique plus élevée et une résistance à la corrosion améliorée devraient soutenir la croissance du marché. Les chercheurs explorent de nouvelles compositions d'alliages, notamment des alliages à haute entropie (HEA) et des superalliages renforcés par dispersion d'oxydes (ODS), qui offrent des propriétés mécaniques supérieures et une durée de vie opérationnelle prolongée pour les applications dans l'aérospatiale, la production d'énergie et la défense. Un autre axe principal de R&D est l’intégration de la fabrication additive (FA) ou de l’impression 3D dans la production d’alliages. Les méthodes de fabrication traditionnelles, telles que le moulage et le forgeage, sont souvent coûteuses et prennent du temps. La fabrication additive permet la fabrication précise de composants en alliage complexes, réduisant ainsi le gaspillage de matériaux et les coûts de production tout en améliorant la flexibilité de conception. Les progrès dans la fusion laser sur lit de poudre (LPBF) et la fusion par faisceau d'électrons (EBM) permettent de produire des aubes de turbine, des pièces de moteurs à réaction et des composants automobiles hautes performances avec une efficacité améliorée. La durabilité est également un domaine de R&D en pleine croissance sur le marché. Face aux préoccupations environnementales et aux pressions réglementaires croissantes, les entreprises investissent dans des technologies de recyclage pour récupérer le nickel, le cobalt et le chrome des composants en alliage en fin de vie. Des systèmes de recyclage en boucle fermée sont en cours de développement pour garantir que ces métaux précieux peuvent être réutilisés sans compromettre l'intégrité des matériaux, réduisant ainsi la dépendance aux matières premières et minimisant l'impact environnemental.

ANALYSE DE SEGMENTATION

Par type

Le segment à base de nickel a dominé le marché en raison de ses propriétés polyvalentes

En fonction du type, le marché est segmenté en à base de nickel, à base de cobalt, à base de fer et autres.

En 2026, le segment à base de nickel devrait dominer le marché avec une part de 49,77 %. La croissance du segment est associée à sa résistance exceptionnelle aux hautes températures, à l'oxydation et à la corrosion. Ces propriétés les rendent indispensables dans les industries de l'aérospatiale, des turbines à gaz et de la production d'électricité, où les composants tels que les aubes de turbine, les chambres de combustion et les systèmes d'échappement doivent résister à des conditions extrêmes. La demande croissante d'avions économes en carburant et l'adoption croissante de sources d'énergie renouvelables, notamment les turbines à gaz haute performance, stimulent la croissance du segment.

Le segment à base de cobalt devrait connaître une croissance significative au cours de la période de prévision. Sa stabilité thermique supérieure, sa résistance à l'usure et à la corrosion stimulent la demande, ce qui le rend idéal pour les implants médicaux, les turbines à gaz industrielles et les applications aérospatiales. En raison du vieillissement de la population mondiale, la demande croissante de dispositifs biomédicaux, tels que les implants de hanche et de genou, alimente considérablement l’expansion du marché.

La croissance du segment à base de fer est attribuée à l'expansion des infrastructures énergétiques, notamment aux centrales électriques au charbon et nucléaires, où la résistance aux températures élevées et à la corrosion sont essentielles. De plus, l’augmentation de la recherche visant à améliorer les performances du fer grâce aux progrès de l’alliage et de la fabrication élargit leur potentiel de marché.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'aérospatiale représente la part la plus importante en raison de l'utilisation croissante des produits

En fonction des applications, le marché est segmenté en aérospatiale, automobile, pétrole et gaz, traitement chimique,dispositifs médicaux, et d'autres.

Le segment aérospatial devrait représenter 65,38 % du marché en 2026. Cette croissance est alimentée par la demande de matériaux performants, capables de résister à des conditions extrêmes. Face à la demande croissante d’avions légers et économes en carburant, les constructeurs utilisent de plus en plus d’alliages avancés pour améliorer l’efficacité des moteurs et réduire les émissions. En outre, l’essor du secteur de l’aviation commerciale, stimulé par la demande croissante de voyages aériens et les progrès de l’aviation militaire et de défense, a encore alimenté la demande.

Le segment automobile devrait connaître une croissance significative au cours de la période de prévision. Cette croissance est tirée par la tendance croissante vers des véhicules légers et économes en carburant, ce qui amène les constructeurs automobiles à explorer des composants à base d'alliage capables de résister à des températures et à des contraintes mécaniques plus élevées tout en réduisant le poids total du véhicule.

La croissance du secteur pétrolier et gazier est associée à l'utilisation intensive d'outils de forage de fond, de vannes, de tubes et de composants dans les turbines à gaz utilisées pour la production d'électricité dans les raffineries. Les produits à base de nickel sont essentiels pour garantir la durabilité et la longévité des équipements exposés à des conditions offshore et terrestres difficiles, où la résistance à la corrosion et la résistance mécanique sont cruciales pour la sécurité et l'efficacité opérationnelles. La demande croissante d’exploration en eaux profondes et ultra-profondes, associée au besoin de matériaux de haute performance dans les opérations de raffinage et de traitement, a stimulé l’adoption du secteur pétrolier et gazier.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SUPERALLIAGES

Géographiquement, le marché est segmenté en Amérique du Nord, Asie-Pacifique, Europe, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Superalloys Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 2,76 milliards USD en 2025, soit une part de 35,00 %, et devrait atteindre 3,13 milliards USD en 2026. La croissance est tirée par la forte présence des industries de l'aérospatiale, de la défense, de l'automobile et de la production d'électricité. Les États-Unis sont un contributeur clé et abritent de grands constructeurs aéronautiques, notamment Boeing, Lockheed Martin et General Electric (GE Aviation), qui ont besoin de superalliages hautes performances pour les moteurs à réaction, les aubes de turbine et les composants structurels. De plus, la région dispose d’un secteur de fabrication additive (FA) bien établi, permettant une production de produits avancés. Leénergie renouvelableet l’industrie des turbines à gaz contribuent également à la croissance du marché, avec des investissements croissants dans les énergies propres et les centrales électriques à haut rendement. Le marché américain est évalué à 2,48 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 2,26 milliards USD en 2025, soit 29,00 % de l’industrie mondiale, et devrait atteindre 2,53 milliards USD en 2026. L’Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision, tirée par l’expansion des secteurs de l’aérospatiale, de l’automobile et de l’énergie. Des pays comme la Chine, l’Inde et le Japon investissent massivement dans la production nationale d’avions, l’exploration spatiale et le transport ferroviaire à grande vitesse, qui nécessitent tous des superalliages. La Chine renforce ses capacités de défense et aérospatiales, augmentant ainsi la demande de produits à base de nickel et de cobalt. La région possède également une industrie automobile en plein essor, avec une production croissante de véhicules électriques (VE)et les voitures hybrides, où les alliages sont utilisés dans les composants de batterie et les systèmes de gestion thermique. En outre, la demande croissante d’énergie dans la région Asie-Pacifique stimule les investissements dans des turbines à gaz et des réacteurs nucléaires avancés, augmentant ainsi la consommation de produits dans la région. Le marché japonais est évalué à 0,53 milliard de dollars d'ici 2026. Le marché chinois est évalué à 0,75 milliard de dollars d'ici 2026. Le marché indien est évalué à 0,55 milliard de dollars d'ici 2026.

Europe

En 2025, l'Europe a généré 1,81 milliard de dollars, contribuant à hauteur de 23,00 % aux revenus du marché mondial, et devrait atteindre 2,02 milliards de dollars en 2026. La région est à l'avant-garde des initiatives d'aviation durable, promouvant la recherche sur des moteurs d'avion plus légers et économes en carburant qui reposent sur des alliages avancés. L'industrie automobile est cruciale, notamment en Allemagne, en France et au Royaume-Uni, car elle est utilisée dans les moteurs et turbocompresseurs hautes performances. Les réglementations environnementales strictes de la région encouragent le développement de solutions recyclables et respectueuses de l’environnement pour réduire les émissions de carbone et promouvoir les pratiques d’économie circulaire. Le marché britannique est évalué à 0,43 milliard de dollars d’ici 2026. Le marché allemand est évalué à 0,7 milliard de dollars d’ici 2026.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 7,60 % au marché mondial en 2025, avec une valorisation de 0,59 milliard de dollars, et devrait atteindre 0,66 milliard de dollars en 2026. En Amérique latine, la demande croissante pour ce produit est tirée par les industries de l'aérospatiale, de l'énergie et des mines. Le Brésil et le Mexique sont des contributeurs clés, Boeing et Embraer maintenant leurs opérations aérospatiales dans la région. L’industrie de la production d’électricité, notamment les centrales hydroélectriques et thermiques, s’appuie également sur les superalliages pour les turbines et les échangeurs de chaleur.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique représentait 0,4 milliard USD, soit 5,00 % du marché mondial, et devrait atteindre 0,44 milliard USD en 2026. La région Moyen-Orient et Afrique connaît une demande constante en raison des investissements dans les infrastructures énergétiques, aéronautiques et industrielles. Le secteur pétrolier et gazier de la région dépend de composants résistants aux températures élevées et à la corrosion utilisés dans les opérations de forage et de raffinage. En outre, les pays du Golfe, notamment les Émirats arabes unis et l’Arabie saoudite, investissent dans l’industrie aérospatiale et de défense, augmentant ainsi la demande de moteurs d’avion et d’applications militaires.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs adoptent diverses stratégies d’expansion commerciale pour maintenir leurs positions sur le marché

Mishra Dhatu Nigam Limited, Sunflag Iron & Steel Co. Ltd, Doncasters Group et Cannon Muskegon sont quelques acteurs clés du marché. Ces acteurs opèrent principalement en fonction de la tarification du produit et des fonctionnalités des applications. Les entreprises concluent des partenariats pour améliorer leur portefeuille de produits, augmenter leur part de marché et acquérir un avantage concurrentiel.

LISTE DES PRINCIPALES ENTREPRISES DE SUPERALLIAGES PROFILÉES

- Mishra Dhatu Nigam Limited (Inde)

- Sunflag Iron & Steel Co. Ltd (Inde)

- Groupe Doncasters(ROYAUME-UNI.)

- Cannon Muskegon (États-Unis)

- Precision Castparts Corp.(NOUS.)

- Nippon Yakin Kogyo Co., Ltd.(Japon)

- Métaux VDM (Allemagne)

- ATI (États-Unis)

- HAYNES INTERNATIONAL(NOUS.)

- CRS Holdings, LLC (États-Unis)

- AMG Chrome Limited (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :EOS a élargi sa gamme de matériaux de fabrication additive avec les poudres EOS IN738 et EOS K500 à base de nickel (avec l'aimable autorisation d'EOS). Deux poudres de superalliage à base de nickel ont été ajoutées à ses machines de fabrication additive par fusion sur lit de poudre par faisceau laser (PBF-LB). L'EOS Nickel Alloy IN738 et l'EOS Nickel Alloy K500 étaient disponibles dans le commerce pour la famille de machines EOS M 290 à partir de décembre 2024 et disponibles pour l'EOS M 400-4 au premier semestre 2025.

- octobre 2023: Mitsubishi Materials Co., Ltd. a lancé une nouvelle nuance, MV9005, pour le tournage des superalliages résistants à la chaleur. Pour l'usinage d'alliages résistants à la chaleur à base de Ni pour l'industrie aéronautique, les plaquettes revêtues sont largement utilisées dans le domaine de la finition moyenne où la durée de vie de l'outil pour l'usinage de grandes pièces avec un seul coin est requise.

- Décembre 2021 :Aperam a acquis ELG, une entreprise de recyclage d'acier inoxydable et de superalliages. Les deux sociétés œuvreront en faveur d’une économie en boucle fermée dans l’industrie de l’acier inoxydable et des superalliages.

- Octobre 2021 :Le groupe BEAMIT a développé un procédé d'impression pour un nouveau superalliage, René 80-RAM1, présentant un point de fusion élevé et une excellente résistance à l'oxydation à haute température.

- Juin 2020 :Protolabs a lancé un nouveau superalliage cobalt-chrome pour son processus de frittage laser de métaux, ciblant le secteur pétrolier et gazier en raison de ses propriétés de résistance à la chaleur, à l'usure et à la corrosion.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, sources et applications de produits. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 12,40% de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 7,82 milliards de dollars en 2025 et devrait atteindre 22,44 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 12,40 %, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des applications aérospatiales était en tête en 2025.

En 2025, la taille du marché nord-américain s’élevait à 2,76 milliards de dollars.

La demande croissante d’alliages à haute température dans les applications aérospatiales et énergétiques de nouvelle génération contribuera à la croissance du marché.

La demande croissante de l’industrie aérospatiale devrait stimuler l’adoption des produits.

Mishra Dhatu Nigam Limited, Sunflag Iron & Steel Co. Ltd, Doncasters Group et Cannon Muskegon sont des acteurs majeurs sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés