Taille du marché des composites aérospatiaux, part et analyse de l’industrie, par type de fibre (carbone, verre, aramide et autres), par avion (avions commerciaux, voilure fixe militaire, avion d’affaires et aviation générale, moteurs à réaction, hélicoptère et autres) et prévisions régionales, 2026-2034

Taille du marché des composites aérospatiaux et aperçu de l’industrie

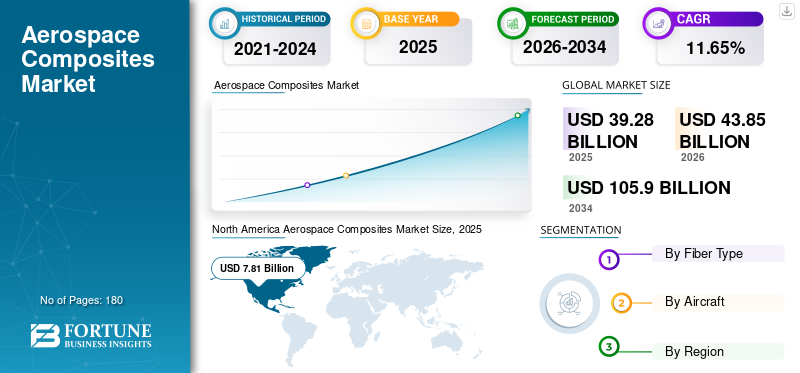

La taille du marché mondial des composites aérospatiaux était évaluée à 39,28 milliards USD en 2025. Le marché devrait passer de 43,85 milliards USD en 2026 à 105,90 milliards USD d’ici 2034, avec un TCAC de 11,65 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des composites aérospatiaux avec une part de marché de 53,27 % en 2025. De plus, le marché américain des composites aérospatiaux devrait atteindre 15,22 milliards de dollars d’ici 2026, soutenu par l’adoption de matériaux légers dans la fabrication aéronautique.

L'industrie aérospatiale a évolué rapidement dans lemarché des composites. L’une des premières utilisations des composites modernes dans l’industrie aérospatiale remonte aux années 1970 dans les peaux des empennages des chasseurs F15 et F14 des États-Unis. Dans sa phase naissante, les composites n'étaient utilisés que dans quelques structures secondaires, mais avec l'amélioration de l'expertise et de la technologie, l'adoption des composites a considérablement augmenté dans l'industrie aérospatiale. Aujourd'hui, les composites sont utilisés dans de nombreuses structures primaires, notamment les ailes et les fuselages. Différents types de composites à matrice de matériaux sont utilisés dans l'industrie aérospatiale, notamment ceux renforcés par des particules métalliques, renforcés par des fibres et autres. La chaîne d'approvisionnement de la fabrication de composants composites pour l'aérospatiale est complexe, mais les fabricants de composites assurent un approvisionnement ininterrompu de ces matériaux dans différentes parties du monde malgré les multiples défis et complexités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des composites aérospatiaux

- Taille du marché en 2025 : 39,28 milliards de dollars

- Taille du marché en 2026 : 43,85 milliards de dollars

- Taille du marché prévue pour 2034 : 105,90 milliards de dollars

- TCAC : 11,65 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des composites aérospatiaux avec une part de 53,27 % en 2025.

- Le plastique renforcé de fibres de carbone (CFRP) représentait environ les quatre cinquièmes du marché mondial et restait le principal segment de matériaux.

- Le segment de l'aérospatiale commerciale détenait moins des deux tiers du marché mondial, ce qui en faisait le segment d'utilisation finale le plus important.

Amérique du Nord

L'Amérique du Nord est en tête du marché mondial en raison de la forte présence des principaux constructeurs aéronautiques et des capacités avancées de fabrication de composites.

Europe

L'Europe détenait la deuxième plus grande part de marché, tirée par une forte production d'avions commerciaux et militaires.

Asie-Pacifique

L'Asie-Pacifique devrait connaître la croissance la plus rapide en raison de l'expansion de la fabrication aérospatiale et de l'augmentation des investissements dans la défense.

NOUS.

États-Unis Le pays reste un marché clé soutenu par sa flotte d'avions militaires de grande taille et son vaste écosystème de fabrication aérospatiale.

Japon

La croissance du Japon est soutenue par son rôle dans la fourniture de composants d'avions composites avancés pour les programmes aérospatiaux mondiaux.

En savoir plus

TENDANCES du marché des composites aérospatiaux

Explorer l'utilisation des composites dans divers composants aérospatiaux

Aerospace Composites étend rapidement sa présence dans l’industrie aérospatiale. Compte tenu des avantages de la flexibilité de conception, de la résistance supérieure et du faible poids, les constructeurs aéronautiques exploitent les applications des composites aérospatiaux dans des composants non conventionnels tels que les pales du moteur. Les pales du moteur LEAP (Leading Edge Aviation Propulsion) de l’Airbus A320neo en sont un exemple. Certains fabricants ont également utilisé des composites dans le matériau des sièges pour les rendre légers et durables. Par exemple, Explicit, un fabricant français de sièges pour l'aéronautique, a réalisé unesiège d'avionpesant seulement 4 kg grâce à la combinaison du titane et du matériau composite. Il s'agit du siège le plus léger à résister au crash test et il permettrait d'économiser environ 400 000 dollars de carburant par an sur chaque B737 et A320.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DU MARCHÉ

Les exigences croissantes en matière de performances dans les avions stimulent la croissance des composites

L'industrie aérospatiale est connue depuis longtemps pour sa faible marge bénéficiaire nette combinée, généralement autour de 2 à 3 %. Boeing a révolutionné l'industrie aérospatiale avec l'introduction du 787 Dreamliner en 2011, composé à plus de 50 % de composites et a vendu le rêve d'une activité aérienne rentable. Cet avion offre une économie de carburant d'environ 20 % par rapport à son prédécesseur le 767. Plus tard, Airbus a également présenté son A350 XWB avec un contenu composite et des allégations d'économie de carburant similaires. De plus, l’industrie aérospatiale étend rapidement sa présence dans les économies en développement de la région Asie-Pacifique. Pour soutenir et assurer une bonne croissance du marché des composites aérospatiaux dans ces pays, les avions de ligne doivent proposer des offres lucratives et des services à des prix relativement bas aux clients locaux. Composite a considérablement aidé les compagnies aériennes à maintenir et à développer leurs activités dans ces économies émergentes en réalisant des économies sur les prix du carburant ainsi que d'autres avantages. En outre, les hautes performances requises dans les avions militaires ont également augmenté la consommation de composites dans les avions militaires. Les avions de combat tels que le F16, le Gripen JAS39, l'Eurofighter, le Mirage 2000, le Rafael et de nombreux autres chasseurs modernes contiennent une bonne proportion de composites aérospatiaux, sous la forme de composants d'avion variés qui les rendent très performants avec de faibles coûts d'exploitation par heure.

La flexibilité de conception offerte par les composites donne de l'espace aux fabricants

Les feuilles d'aluminium sont utilisées depuis longtemps dans la production d'avions en raison de leur résistance, de leur durabilité, de leur facilité de disponibilité et de leur nature anticorrosive. Mais le métal a ses limites et les composites aérospatiaux jouent un rôle important pour faire face à ces limites en remplaçant ou en complétant le métal dans les avions. Les structures composites nécessitent moins d’entretien que leurs homologues en aluminium, selon les recherches de Boeing. Par exemple, l'empennage du B777, qui est en composite et est 25 % plus grand que l'empennage du B767 en aluminium, nécessite 35 % d'heures de travail en moins pour la maintenance. De plus, le matériau composite est facile à plier et peut être transformé en diverses formes qui, dans le cas de l'aluminium, auraient nécessité des joints et des usinages. Cela garantit une amélioration significative de la conception et de l’efficacité par rapport à la conception en aluminium. Cela facilite également la réduction du nombre de fixations et de joints lourds, qui constituent des points de défaillance potentiels. Les composites aéronautiques offrent ainsi des conceptions améliorées et monobloc dans la mesure du possible.

RESTRICTION DU MARCHÉ

Le coût élevé des composites ainsi que d’autres facteurs tels que les contraintes de sécurité freinent la croissance du marché.

Les composites aérospatiaux sont nettement plus coûteux que l’aluminium, ce qui augmente encore le coût initial de l’avion. De plus, il est à la fois coûteux et difficile de réparer les composites, ce qui peut entraver le marché dans son ensemble.

Les défauts des structures composites doivent être détectés avec des équipements spécialisés et coûteux. De plus, les inspecteurs doivent être spécialement formés pour analyser tout défaut dans les structures composites de l'avion, ce qui s'ajoute aux coûts de maintenance ainsi qu'à d'autres coûts d'outillage tels que le pistolet à riveter, les barres de tronçonnage et la résine époxy. Les questions d’incendie et de sécurité dans l’industrie aérospatiale revêtent la plus haute priorité. La résine époxy utilisée dans les composites doit être correctement sélectionnée et formulée de manière à ne pas permettre la propagation du feu en cas d'incendie. La FAA (Federal Aviation Administration) a dû réévaluer l'inflammabilité des composites utilisés dans le Boeing 787 Dreamliner après des problèmes d'incendie survenus dans l'avion en 2013, qui ont temporairement cloué au sol toute la flotte de 787. De plus, les composites aérospatiaux sont moins préférés dans les vols long-courriers en raison de problèmes de sécurité et de durabilité, ce qui limite la croissance de leur marché. De plus, avec le développement d'alliages tels que l'aluminure de titane (TiAl) et l'aluminium-lithium (Al-Li), les métaux font leur retour dans l'industrie aérospatiale, limitant ainsi l'expansion de ce marché.

Analyse de SEGMENTATION du marché des composites aérospatiaux

Par analyse du type de fibre

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La polyvalence des fibres de carbone assure la domination du segment carbone sur le marché.

Fibre de carboneest renforcé dans un système de résine adéquat pour constituer un système composite efficace. Certaines des propriétés exceptionnelles de la fibre de carbone qui augmentent sa popularité dans l'industrie des composites aérospatiaux comprennent une faible dilatation thermique, une résistance chimique élevée, une rigidité élevée, un faible poids, une résistance à la traction élevée et une tolérance aux températures élevées. Dans le segment de l'aérospatiale commerciale, l'utilisation de la fibre de carbone a commencé avec l'introduction d'un gouvernail en composite de fibre de carbone sur les Airbus A300 et A310 en 1983. Le plastique renforcé de fibre de carbone (CFRP) représente environ les quatre cinquièmes de la part de marché mondiale des composites aérospatiaux. Il devrait maintenir sa domination au cours de la période de prévision en raison de la bonne consommation dans l’industrie aérospatiale. Par exemple, le Boeing 787 Dreamliner et l'Airbus 350 sont constitués à 52 % de CFRP et les deux avions ont une longue liste de livraisons dans les années à venir. Boeing compte plus de 900 Dreamliner dans la liste tandis qu'Airbus A350 a plus de 800 commandes à livrer.

Par analyse d'avion

Les compagnies aériennes commerciales assurent une adoption et une croissance saines des composites dans l'industrie aérospatiale

Le segment de l'aérospatiale commerciale domine le marché des composites aérospatiaux, représentant moins des deux tiers du marché. Le segment de l'aérospatiale commerciale devrait maintenir sa position grâce à des développements importants dans le segment de l'aérospatiale civile ainsi qu'au renouvellement de la flotte mise à la retraite. Boeing a déjà construit 945 Dreamliner en janvier 2020 et n'a pas encore livré plus de 900 Dreamliners à ses clients dans les années à venir. Airbus, en revanche, a construit plus de 349 A350 et plus de 800 commandes sont encore en cours. De plus, avec l’augmentation de la demande pour les avions commerciaux de taille moyenne et le succès de l’utilisation des composites dans la construction de ces avions de taille moyenne, les constructeurs devraient proposer des variantes de conception, stimulant ainsi l’industrie des composites aérospatiaux. En outre, avec l’adoption croissante des composites dans les avions militaires, le marché devrait prendre un élan considérable au cours de la période de prévision.

ANALYSE RÉGIONALE

North America Aerospace Composites Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché mondial des composites aérospatiaux, fortement soutenue par la présence de grands constructeurs aéronautiques et la disponibilité des avancées technologiques nécessaires à la fabrication de composants aérospatiaux complexes dans la région. Par exemple, sur quatre sections de fuselage du Boeing 787, deux d'entre elles sont fabriquées aux États-Unis (la partie avant au Kansa et la partie arrière à Charleston), tandis que l'une des sections médianes est fabriquée par Kawasaki Heavy Industries au Japon et deux sections médianes en Italie. Toutes ces sections sont assemblées et jointes à Everett, Washington, aux États-Unis.

De plus, les États-Unis possèdent la plus grande flotte d’avions militaires au monde en raison de leur consommation importante de composites. Divers avions militaires américains qui contiennent une bonne quantité de composites comprennent le bombardier B2, le Gripen JAS39, le F22 raptor, le F16, l'AV-8B, le F18 hornet et d'autres. L’Europe représente la deuxième plus grande part du marché des composites aérospatiaux. Les avions commerciaux et militaires sont les principaux consommateurs de composites aérospatiaux dans la région. Airbus est l'un des plus gros clients de composites de la région, principalement pour son A350. Elle fabrique divers composants du fuselage en France, en Espagne et en Allemagne. Dassault Aviation, le groupe BAE (Airbus Group), Russian Aircraft Corporation MiG, JSC Sukhoi Company et d'autres comptent parmi les principaux consommateurs de l'aérospatiale dans le segment des avions militaires de la région.

L’Asie-Pacifique est sur le point de connaître une croissance rapide dans les années à venir en raison de l’expansion rapide de l’industrie aérospatiale dans la région. La demande d'avions commerciaux de taille moyenne augmente considérablement pour soutenir la croissance de l'industrie aérospatiale dans les économies émergentes telles que la Chine et l'Inde. En outre, l’augmentation du budget militaire et des dépenses en avions de combat dans des pays comme l’Inde devraient également créer des opportunités de croissance lucratives pour les acteurs du marché. L’Amérique latine, le Moyen-Orient et l’Afrique représentent un marché relativement restreint, c’est-à-dire une part inférieure à un chiffre sur ce marché mondial. Des pays comme l’Équateur, le Venezuela, le Honduras et d’autres sont confrontés à une grave instabilité économique et à des troubles politiques qui risquent d’entraver la croissance du marché dans la région de l’Amérique latine. Le Moyen-Orient et l’Afrique devraient également connaître une croissance entravée au cours de la période de prévision en raison de crises civiles et économiques telles que le conflit américano-iranien, les crises au Yémen, les crises en Libye et autres.

ACTEURS CLÉS DE L'INDUSTRIE

Toray Advanced Composites domine le marché des composites aérospatiaux

Après l'acquisition réussie de TenCate Advanced Composites en 2018 par Toray, la société a annoncé un changement de nom pour Toray Advanced Composites en 2019. Toray est l'un des plus grands fournisseurs de composites aérospatiaux pour l'industrie aérospatiale. Les principaux clients de l'entreprise comprennent des titans mondiaux tels que Boeing et Airbus. L'entreprise fournit divers composites aérospatiaux à divers clients qui fabriquent divers composants composites tels que des sièges, des radômes, des blindages et autres.

LISTE DES ENTREPRISES CLÉS PROFILÉES SUR LE MARCHÉ DES COMPOSITES AÉROSPATIAUX :

- LMI Aérospatiale, Inc.

- Owens Corning

- Société Hexcel

- Solvay S.A.

- Composites avancés Toray

- Teijin Limited

- SGL Carbone

- Société chimique Mitsubishi

- Société aérospatiale VX

- Unitech Aérospatiale

- Autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2020 –Mitsubishi Chemical Corporation, un fabricant d'une variété de produits chimiques et de matériaux dont le siège est au Japon, a annoncé son intention d'acquérir c-m-p GmbH, un fabricant allemand de préimprégnés en fibre de carbone. Cela devrait renforcer la position de l’entreprise sur le marché des composites en fibre de carbone.

- Février 2019 –Teijin Limited, un fabricant japonais d'une large gamme de fibres et d'autres matériaux, a annoncé un accord pour acquérir Renegade Materials Corporation, un fabricant américain de matériaux composites pour l'industrie aérospatiale.

COUVERTURE DU RAPPORT

Le rapport sur le marché des composites aérospatiaux fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances actuelles du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Volume (tonnes) et valeur (millions USD) |

|

Segmentation |

Par type de fibre

|

|

En avion

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 39,28 milliards de dollars en 2025 et qu’elle devrait atteindre 105,9 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 39,28 milliards de dollars.

Avec une croissance de 11,65 % TCAC, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment de la fibre de carbone devrait être le segment leader du marché au cours de la période de prévision.

Les exigences croissantes en matière de performances des avions stimulent la croissance de ce marché.

L’Amérique du Nord détenait la part de marché dominante en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés