Taille du marché de la fibre de carbone, part et analyse de l’industrie, par précurseur (PAN et pas), par remorquage (grand remorquage et petit remorquage), par application (aviation, aérospatiale et défense, automobile, éoliennes, sports et loisirs, construction et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

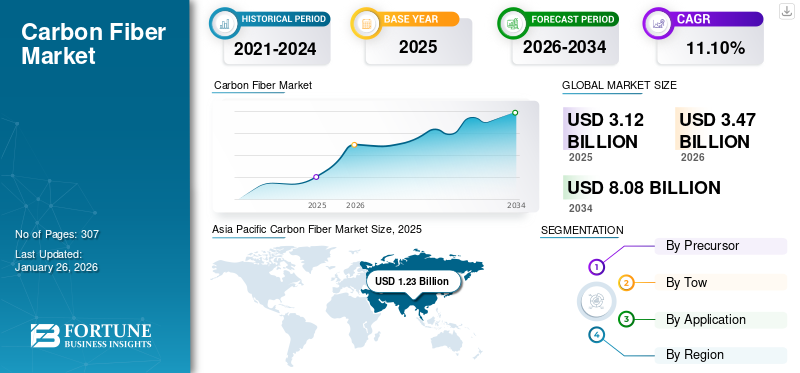

La taille du marché mondial de la fibre de carbone était évaluée à 3,12 milliards USD en 2025 et devrait passer de 3,47 milliards USD en 2026 à 8,08 milliards USD d’ici 2034, avec un TCAC de 11,10 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la fibre de carbone avec une part de marché de 39,30 % en 2025. De plus, la taille du marché de la fibre de carbone aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 1,98 milliard de dollars d’ici 2032. Toray Industries, Zoltek Corporation, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites Inc. et Teijin Limited sont des acteurs clés opérant sur le marché.

La fibre de carbone, également connue sous le nom de fibre de graphite, est constituée d'atomes de carbone dont le diamètre varie de cinq à dix micromètres. Il présente une rigidité élevée, un rapport résistance/poids élevé, une faible dilatation thermique, une résistance à la traction élevée, une tolérance aux températures élevées et une résistance chimique plus élevée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial de la fibre de carbone

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,12 milliards USD

- Taille du marché en 2026 : 3,47 milliards de dollars

- Taille du marché prévue pour 2034 : 8,08 milliards de dollars

- TCAC : 11,10 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché de la fibre de carbone avec une part de 39,30 % en 2025, tirée par une croissance industrielle rapide, l'augmentation de la production automobile et les investissements dans les infrastructures en Chine, en Inde et en Asie du Sud-Est.

- En tant que précurseur, la fibre de carbone à base de PAN devrait conserver la plus grande part de marché en 2025, grâce à sa haute résistance à la traction, sa rentabilité et son utilisation généralisée dans les industries de l'aérospatiale, de l'automobile et des articles de sport.

Faits saillants du pays :

- États-Unis : le marché devrait atteindre 1,98 milliard de dollars d’ici 2032, alimenté par la demande croissante dans les secteurs automobile et aérospatial et par des investissements à grande échelle dans la recherche et la production de fibres de carbone.

- Chine : en tant que plus grand marché de fibre de carbone au monde, la demande est tirée par le boom des véhicules électriques, l'industrialisation et les investissements massifs des principaux producteurs nationaux comme Jiangsu Hengshan et Toray Advanced Materials.

- Allemagne : une solide base de fabrication aérospatiale, notamment Airbus et Eurofighter, ainsi qu'une R&D sur les composants d'avions à base de carbone, soutiennent une croissance rapide du marché.

- Brésil : L'augmentation de la production automobile et l'augmentation des investissements étrangers dans les secteurs industriels contribuent à une forte croissance des applications de la fibre de carbone.

- Pays du CCG : La demande croissante dans les secteurs de l’aérospatiale et de l’automobile, ainsi que les liens commerciaux favorables avec les États-Unis, stimulent la croissance régionale, en particulier dans les secteurs de la défense et de l’énergie éolienne.

Tendances du marché de la fibre de carbone

Recherche axée sur la fabrication de produits à partir de matières premières non conventionnelles pour créer des opportunités de croissance lucratives

Les partenaires industriels et les chercheurs mettent en œuvre des projets visant à convertir le goudron de houille, un sous-produit de la production de coke pour l'industrie sidérurgique, en fibre de carbone et en composites. Ce nouveau produit pourrait augmenter la valeur du brai de goudron de houille de cinq à 55 fois par rapport à sa valeur actuelle et trouver des applications dans les composites de faible poids et de haute rigidité. L’Asie-Pacifique a connu une croissance de 1,10 milliard USD en 2022 à 0,97 milliard USD en 2023.

En décembre 2020, le Département américain de l'énergie (DOE), le Laboratoire national d'Oak Ridge (ORNL) et le Centre de recherche appliquée sur l'énergie de l'Université du Kentucky (CAER) ont conclu un partenariat stratégique pour des projets d'environ 10 millions de dollars, qui convertissent principalement le charbon en CF et en composites. La recherche portera principalement sur les défis majeurs liés aux diverses matières premières de charbon, au traitement du charbon et à la fabrication de CF. Les CAER se concentreront sur la conversion de diverses matières premières de charbon en CF et en composites. Le rôle de l’ORNL sera de corréler la structure moléculaire du charbon. De tels développements accéléreront la production de fibres à faible coût, propulsant ainsi la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmenter l'utilisation des produits dans l'industrie automobile pour stimuler la croissance du marché

La fibre de carbone est un matériau très léger et résistant avec un faible rapport poids/résistance. Il est cinq fois plus résistant que l’acier et deux fois plus rigide que l’acier. Il présente une résistance chimique supérieure à celle de l’acier. Ces propriétés du produit ont conduit à une augmentation de son utilisation dans l’industrie automobile pour fabriquer des véhicules légers et très durables.

La fibre de graphite augmente la durabilité de l'automobile et assure le long cycle de vie des pièces de carrosserie. La demande collective de fabrication de pièces de carrosserie automobile, telles que les capots, les toits, les portes, les couvercles de coffre et les poutres de pare-chocs, favorise la consommation de produits. La consommation croissante de fibre de graphitecompositesdans les voitures de sport automobile et les véhicules de luxe est le moteur de la croissance du marché.

La fibre de carbone est un matériau avancé et est considérée comme une solution idéale pour répondre aux exigences des constructeurs automobiles. Les entreprises investissent dans la R&D et adoptent des stratégies pour innover de nouvelles méthodes permettant de réduire le poids total du véhicule grâce à l'utilisation de ces fibres. Le matériau a une densité aussi faible que 1,6 g/cc, ce qui en fait le matériau idéal pour fabriquer des pièces de carrosserie extrêmement légères pour automobiles. Un véhicule léger offre un meilleur rendement énergétique et une réduction de poids de 10 %, soit une économie de 6 à 8 % en carburant. Cela a abouti à une large utilisation du polymère renforcé de fibre de carbone (CFRP) dans divers véhicules allant des cyclomoteurs aux supercars haut de gamme.

L’industrie automobile mondiale en plein essor et la demande croissante de véhicules légers alimentent la croissance du marché. L’augmentation du revenu disponible et la croissance de la jeune population créent une demande pour les véhicules individuels, notamment les véhicules électriques, ce qui a conduit plusieurs constructeurs à accroître leur production automobile. Par exemple, selon l’AIE (Agence internationale de l’énergie), les ventes de voitures électriques ont doublé pour atteindre 6,6 millions en 2021, et elles devraient encore augmenter prochainement.

Les constructeurs automobiles, tels qu'Audi, BMW, Honda, Polestar et General Motors, se concentrent sur la collaboration avec les principaux fabricants de matériaux composites en carbone pour une production à grande échelle et des investissements dans des processus permettant de prendre en charge des matériaux composites à faible coût. Par exemple, en mai 2019, General Motors a collaboré avec Teijin, une société japonaise de technologie de l’information, chimique et pharmaceutique, pour utiliser le CFRTP dans des véhicules de haute production, où le matériau est utilisé pour la production de masse. En outre, l’industrialisation croissante et le revenu disponible dans les économies en développement, comme la Chine, l’Inde et le Brésil, devraient stimuler de manière significative la croissance de l’industrie automobile.

Demande croissante de produits de la part des industries de l’aviation, de l’aérospatiale et de la défense pour propulser la croissance du marché

La demande croissante de fibre de carbone dans les industries de l'aviation, de l'aérospatiale et de la défense est propulsée par ses propriétés uniques qui offrent un rapport résistance/poids, une résistance à la corrosion et une durabilité élevés. Dans l’industrie aéronautique, la légèreté du produit offre un meilleur rendement énergétique, ce qui entraîne une diminution des coûts opérationnels et des émissions. Dans l'aérospatiale, il est utilisé dans les composants structurels pour améliorer les performances et la sécurité. Le secteur de la défense s'appuie sur des fibres à base de carbone pour les blindages légers, la protection balistique et les armes avancées, améliorant ainsi la mobilité et la capacité de survie. De plus, les progrès technologiques en cours élargissent les applications de la fibre à base de carbone dans ces industries, stimulant ainsi la croissance du marché. Alors que ces secteurs privilégient l’efficacité, la performance et la durabilité, la polyvalence offerte par le produit va en faire un matériau crucial pour les innovations futures dans les secteurs de l’aviation, de l’aérospatiale et de la défense. Ceci, à son tour, devrait stimuler la croissance du marché mondial de la fibre de carbone.

Restrictions du marché

Coût élevé du produit pour entraver la croissance du marché

Les composites de carbone sont largement utilisés dans les secteurs de l'aérospatiale, de l'automobile, de la construction, du pétrole et du gaz et de l'énergie éolienne en raison de leurs hautes performances et de leurs propriétés légères. Le processus de fabrication de la fibre de carbone est coûteux, ce qui augmente le prix global du produit. Le coût du produit est un facteur limitant majeur, interdisant l’utilisation généralisée des composites de carbone dans diverses industries. Le coût du CF est directement lié au rendement et au coût du précurseur à partir duquel il est obtenu. Actuellement, le coût moyen des fibres à base de PAN et de leur qualité non aérospatiale est d'environ 21,5 USD par kg, avec un rendement de conversion de seulement 50 %. Ces prix élevés rendent difficile l’entrée sur le marché des fabricants nationaux et à petite échelle, limitant ainsi la croissance du marché. De plus, le rejet de gaz nocifs et dangereux dans l'environnement lors de la fabrication de la fibre de graphite a entraîné la mise en œuvre de réglementations strictes concernant sa fabrication dans plusieurs pays développés et en développement tels que la Chine, l'Inde, les États-Unis, le Japon et le Brésil. Les gouvernements du monde entier renforcent encore ces réglementations, affectant la demande pour le produit et freinant la croissance du marché.

Opportunités de marché

Adoption croissante des sources d’énergie renouvelables pour créer de nouvelles opportunités de croissance

L’adoption croissante des énergies renouvelables, en particulier de l’énergie éolienne et solaire, devrait créer de nouvelles opportunités de croissance du marché. Le rapport résistance/poids élevé, la durabilité et la résistance à la fatigue des fibres de carbone les rendent idéales pour les composants critiques des systèmes d'énergie renouvelable.

Les éoliennes modernes sont conçues avec des pales plus longues pour capter plus de vent et augmenter la production d’électricité. Le rapport résistance/poids élevé de la fibre de carbone est idéal pour produire ces pales plus grandes. Il permet de créer des pales sans ajouter de poids excessif, ce qui est crucial pour maintenir l’intégrité structurelle et les performances. La résistance supérieure à la fatigue et la durabilité de la fibre de carbone contribuent à la longévité et à la fiabilité des pales d’éoliennes. Cela réduit la fréquence de maintenance et de remplacement, rendant les systèmes éoliens plus rentables tout au long de leur durée de vie opérationnelle.

Au cours de la dernière décennie, les parcs éoliens offshore ont gagné en importance en raison de leur capacité à exploiter des ressources éoliennes plus fortes et plus cohérentes. L'environnement à proximité de ces fermes pose des défis importants, notamment l'exposition à l'eau salée et à des conditions météorologiques extrêmes. La résistance de la fibre de carbone à la corrosion et à la dégradation environnementale en fait un matériau optimal pour les composants des éoliennes offshore, garantissant performances et fiabilité à long terme.

Défis du marché

Facteurs de recyclage et de durabilité qui constitueront un défi pour la croissance du marché

L’un des défis les plus importants auxquels est confrontée l’industrie de la fibre de carbone est le manque de méthodes de recyclage efficaces, ce qui a un impact direct sur sa durabilité à long terme. Bien que le rapport résistance/poids supérieur de la fibre de carbone la rende hautement recherchée dans des secteurs tels que l’aérospatiale, l’automobile et les énergies renouvelables, son empreinte environnementale est une préoccupation croissante. Contrairement aux matériaux tels que l’acier ou l’aluminium, qui peuvent être facilement recyclés et réutilisés, les composites en fibre de carbone sont beaucoup plus difficiles à décomposer et à réutiliser.

Le principal problème du recyclage de la fibre de carbone vient de sa composition et de la manière dont elle est fabriquée. La fibre de carbone est généralement intégrée dans une matrice polymère (telle qu'une résine époxy), ce qui confère au matériau ses propriétés légères et durables. Cependant, cette forte liaison entre les fibres de carbone et la résine rend extrêmement difficile la séparation des fibres de la matrice une fois le produit arrivé en fin de vie.

Les méthodes de recyclage traditionnelles, telles que le broyage mécanique ou le déchiquetage, peuvent décomposer le matériau, mais elles entraînent souvent une perte des propriétés hautes performances des fibres de carbone. Dans la plupart des cas, ces fibres ne sont pas réutilisées dans des applications à forte valeur ajoutée, mais plutôt dans des produits de qualité inférieure, ce qui limite le potentiel de durabilité.

Impact du COVID-19

L’apparition de la pandémie de COVID-19 a stoppé la plupart des entreprises composites en raison du confinement à l’échelle nationale et de la fermeture partielle des usines, affectant négativement la croissance des produits. Pendant la pandémie, les constructeurs automobiles du monde entier ont été confrontés à de graves conséquences. Par exemple, GM, Ford et FCA ont suspendu leur activité de fabrication de pièces détachées aux États-Unis et les ont réaffectées à la production de COVID-19.dispositifs médicaux. Cependant, l’ouverture progressive des économies en 2021 a accru la demande pour ce produit pour différentes applications.

Marché de la fibre de carboneAnalyse de segmentation

Par précurseur

Le segment PAN détiendra la plus grande part de marché en raison de la forte demande des industries d'utilisation finale

Selon le précurseur, le marché est segmenté en PAN (polyacrylonitrile) et brai.

Le segment PAN est susceptible de détenir une part dominante du marché, représentant 97,98 % de la part de marché en 2026 et devrait dominer le marché dans un avenir proche, en raison de la demande croissante des industries d’utilisation finale. La demande plus élevée de fibres de graphite à base de PAN est attribuée à ses propriétés, notamment la rentabilité, un module élevé, une résistance à la traction élevée et une meilleure qualité de fibre produite. La demande croissante de produits destinés aux applications de l’aérospatiale et de la défense, de l’automobile et des articles de sport devrait encore accroître la part de ce segment.

Le segment basé sur le pitch peut afficher un TCAC significatif de 11,14 % au cours de la période de prévision. Des propriétés telles qu'une faible résistivité électrique, un faible coefficient négatif, une conductivité thermique élevée et un module élevé le rendent adapté aux industries aérospatiales et aux industries sportives.

Par remorquage

Le segment des petits remorquages dominera le marché en raison de l'adoption croissante dans l'industrie de l'aérospatiale et de la défense

En fonction du remorquage, le marché est segmenté en petit remorquage et grand remorquage.

Le segment des petits câbles représentait la part la plus importante, représentant 76,37 % de la part de marché en 2026. Les petites fibres de câbles font référence à des mèches contenant 24 000 filaments ou moins. Ils sont largement utilisés dans l’industrie aérospatiale et de défense en raison de leur module élevé et de leur résistance à la traction.

Les fibres contenant 48 000 à 320 000 filaments de carbone ou plus sont appelées grandes fibres de câble. Le segment a dominé la part de marché de 24 % en 2024. Les grandes fibres de câble détenaient également une part considérable du marché, qui devrait augmenter dans un avenir proche, car les entreprises élaborent des stratégies pour produire des intermédiaires de grande taille. Par exemple, en novembre 2017, Solvay a acquis European Carbon Fiber GmbH (ECF), un producteur allemand de fibres PAN à grande échelle. Cette acquisition permettra à Solvay de développer un portefeuille de fibres à gros câble pour compléter la gamme existante de fibres PAN et pitch de qualité aérospatiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment de l'aviation, de l'aérospatiale et de la défense détiendra une part importante en raison de l'augmentation de la fabrication d'avions

En fonction des applications, le marché est segmenté en aviation, aérospatiale et défense, automobile, éoliennes, sports et loisirs, construction et autres.

Parmi ces applications, le segment de l’aviation, de l’aérospatiale et de la défense représentait la part de marché la plus élevée en 2023 et pourrait maintenir sa domination au cours de la période prévisible. Le segment devrait également afficher un TCAC de 10,15 % au cours de la période de prévision, représentant 34,29 % de la part de marché en 2026. Les matériaux composites sont utilisés dans l'industrie aérospatiale dans les intérieurs, les pales de moteur, les hélices/rotors, les supports, les ailes à couloir unique et les ailes à fuselage large. De plus, les ingénieurs aérospatiaux s'efforcent de rendre le vol plus durable et plus sûr, ce qui a conduit à l'utilisation de matériaux composites à base de fibres danshélicoptères, avions et navettes spatiales. Par conséquent, l’augmentation de la production aéronautique devrait stimuler la croissance du marché.

Les matériaux composites représentent environ 40 % des avions modernes. Par exemple, l’avion de passagers Boeing 787 Dreamliner comprend environ 50 % en poids de matériaux composites, principalement un sandwich ou un stratifié en fibre de carbone. Les matériaux fibreux comprennent le corps principal, des parties de la queue, des ailes et du fuselage de l'avion. Boeing affirme que l'utilisation de carbone et d'autres matériaux composites permet moins d'entretien car ils ne rouillent pas.

Le produit gagne en importance dans l'industrie du sport. L’utilisation croissante de matériaux légers et performants dans les équipements sportifs stimulera la croissance du marché des applications de sport et de loisirs. Au tennis, les matériaux fabriquent des raquettes plus légères et de forme unique qui permettent aux grands joueurs de frapper la balle plus rapidement. Dans le cyclisme de haute performance, le composite de carbone réduitvélopoids, améliorant les temps au tour.

- Le segment automobile devrait détenir 10 % de part de marché en 2025.

Perspectives régionales du marché de la fibre de carbone

Asie-Pacifique

Asia Pacific Carbon Fiber Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique a généré 1,23 milliard de dollars en 2025, ce qui représente 39,30 % du paysage du marché mondial, et devrait atteindre 1,39 milliard de dollars en 2026. La Chine est le plus grand marché de fibre de carbone en Asie-Pacifique et dans le monde. La croissance industrielle rapide du pays et les investissements dans les infrastructures sont des moteurs importants de la demande de fibre de carbone. De grandes entreprises chinoises telles que Jiangsu Hengshan et Toray Advanced Materials ont augmenté leurs capacités de production, en se concentrant à la fois sur les fibres de remorquage de grande et de petite taille. Le marché chinois devrait atteindre 1,09 milliard USD en 2026. En revanche, le marché indien devrait atteindre 0,03 milliard USD, tandis que celui du Japon devrait atteindre 0,18 milliard USD en 2026.

L'industrie automobile chinoise adopte de plus en plus de composants en fibre de carbone pour améliorer l'efficacité des véhicules et réduire leur poids, en particulier avec l'essor des véhicules électriques (VE). Selon ATA CFT Guangzhou Co. Ltd. (Guangzhou, Chine), la Chine est le deuxième plus grand marché de composites en fibre de carbone au monde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen devrait enregistrer une croissance rapide au cours de la période de prévision. En 2025, l'Europe représentait 0,78 milliard de dollars, soit 25,00 % du marché mondial, et devrait atteindre 0,85 milliard de dollars en 2026. La présence d'un secteur aéronautique bien développé en Allemagne devrait offrir une opportunité de croissance favorable au marché. L'Eurofighter et la famille Airbus A320 ont leurs unités de fabrication en Allemagne. Le pays offre des bases de fabrication de premier plan pour l'industrie aéronautique et abrite plusieurs fournisseurs de matériaux et de composants, des fabricants d'équipements, des intégrateurs de systèmes complets et des producteurs de moteurs. Le marché au Royaume-Uni devrait atteindre 0,1 milliard de dollars en 2026, tandis qu'en Allemagne, 0,2 milliard de dollars et en France, 0,11 milliard de dollars en 2025. Par exemple, en février 2019, le Centre aérospatial allemand a développé une solution de dégivrage pour les points critiques des avions utilisant du CF et de l'électricité.

Amérique du Nord

L’Amérique du Nord est une région fortement industrialisée avec des industries automobile, aérospatiale et de défense bien développées. L'Amérique du Nord a enregistré une taille de marché de 1,01 milliard de dollars en 2025, capturant 32,30 % de la part de marché mondiale, et devrait atteindre 1,11 milliard de dollars en 2026. La région a un niveau de vie élevé et une demande mature pour les véhicules haut de gamme, conduisant à la croissance continue de l'industrie automobile, stimulant davantage le marché nord-américain de la fibre de carbone. La taille du marché américain est estimée à 1,07 milliard de dollars en 2026. Par exemple, selon l’American Automotive Policy Council, l’industrie automobile a contribué à hauteur de 3 % au PIB américain.

l'Amérique latine

En 2025, l'Amérique latine détenait 2,10 % du marché mondial, atteignant une valorisation de 0,06 milliard de dollars, et devrait atteindre 0,07 milliard de dollars en 2026. Dans un passé récent, l'Amérique latine a été témoin d'investissements importants dans les secteurs de la construction et de l'automobile. Par exemple, le Mexique, en raison de sa proximité logistique en tant qu’exportateur vers les États-Unis et le Canada, a connu d’importants investissements dans le secteur automobile. L'urbanisation rapide et la croissance de l'industrie automobile au Brésil favoriseront les perspectives industrielles dans la région de l'Amérique latine.

Le marché brésilien des composites de carbone pour l’automobile comprend plusieurs grands et petits fournisseurs tels que Cromitec, Fiacbras, Elekeiroz et Embrapol. L’industrialisation croissante propulsée par les investissements étrangers devrait avoir un impact significatif sur le marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique représentaient 0,04 milliard de dollars en 2025, soit 1,40 % de la part de marché mondiale, et devraient atteindre 0,04 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique connaît une croissance à un TCAC considérable en raison de l'industrialisation croissante de la région. L'augmentation du PIB des pays producteurs de pétrole a entraîné une croissance de l'industrie aérospatiale et de défense dans la région, qui devrait se poursuivre prochainement. The GCC region dominates the Middle East & Africa market due to the high demand for automobiles in the region. Des industries aérospatiales, de défense et de l’énergie éolienne bien développées en Israël et de bonnes relations commerciales avec les États-Unis pour les projets de défense et militaires créeront probablement d’énormes opportunités au Moyen-Orient.

Paysage concurrentiel

Acteurs clés de l'industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les entreprises se concentrent sur les partenariats stratégiques et les acquisitions pour renforcer leur présence sur le marché

La plupart des principaux producteurs se concentrent sur l'acquisition, le lancement de nouveaux produits et les partenariats stratégiques pour améliorer leur portefeuille de produits, élargir leur portée sur le marché et acquérir un avantage concurrentiel sur les autres acteurs clés.

Les plus grands acteurs du marché sont Toray Industries, Zoltek Corporation, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites Inc. et Teijin Limited. Le marché mondial de la fibre de carbone est consolidé, les cinq principaux acteurs représentant environ 75 % des parts de marché.

LISTE DES HAUTSENTREPRISES DE FIBRE DE CARBONE :

- Toray Industries, Inc.(Japon)

- Syensqo (Belgique)

- Fibre de graphite Nippon Co., Ltd. (Japon)

- TEIJIN LIMITED(Japon)

- Société Hexcel(NOUS.)

- ZOLTEK Corporation (États-Unis)

- HYOSUNG ADVANCED MATERIALS (Corée du Sud)

- Composites Avancés Inc. (NOUS.)

- Mitsubishi Chemical Carbon Fiber and Composites, Inc. (États-Unis)

- Formosa M Co., Ltd. (Corée du Sud)

- SGL Carbone (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Décembre 2023-Teijin Limited a présenté la fibre de carbone Tenax produite à partir d'acrylonitrile (AN) durable en utilisant des résidus et des déchets provenant de matières premières recyclées ou de produits dérivés de la biomasse.

- octobre 2023 -Toray Industries Inc. a agrandi ses installations de production de fibres de carbone à haut module et à câble moyen* dans sa filiale française Toray Carbon Fibers Europe S.A. Cette décision est due à la demande croissante de fibre de carbone en Europe, renforcée par l'évolution vers une société zéro émission nette..

- juillet 2021–Hexcel Corporation a annoncé avoir conclu un accord avec Dassault pour la fourniture de préimprégnés en fibre de carbone pour le programme Falcon 10X. Cette décision devrait renforcer le partenariat existant entre les deux leaders de l’aérospatiale.

- Juillet 2021-Toray Industries Inc. a finalisé l'acquisition de Tencate Advanced Composites Holding BV, un producteur et distributeur néerlandais de matériaux composites en fibre de carbone. La société mère de TenCate, Koninklijke Ten Cate BV, a accepté de vendre l'entreprise à Toray pour 930 millions d'euros (1 milliard de dollars), dette nette comprise. Grâce à cette acquisition, l'entreprise serait en mesure de proposer une gamme de produits plus large, telle que les technologies polymères et la fibre de carbone.

- Février 2021 –Teijin Limited a lancé les marques Tenax BM (série poutre) et Tenax PW (série puissance) de matériaux intermédiaires en fibre de carbone pour les applications sportives. Ce lancement aidera l'entreprise à maximiser la puissance et la vitesse grâce à sa durabilité et sa robustesse exceptionnelles.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, matériaux, produits et applications. En outre, il offre un aperçu des tendances du marché de la fibre de carbone et met en évidence les développements essentiels du secteur. Il comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du marché du secteur. Outre les facteurs mentionnés ci-dessus, il englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) et volume (tonnes) |

|

Segmentation |

Par précurseur

|

|

Par remorquage

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,12 milliards de dollars en 2025 et qu’elle devrait atteindre 8,08 milliards de dollars d’ici 2034.

Avec une croissance de 11,10%, le marché connaîtra une croissance considérable au cours de la période de prévision 2026-2034.

Le segment de l’aviation, de l’aérospatiale et de la défense est l’application leader du marché.

Augmentation de l’utilisation des produits dans l’industrie automobile pour stimuler la croissance du marché.

L’Asie-Pacifique devrait détenir la part de marché la plus élevée.

La recherche et le développement axés sur la conversion du charbon en fibre de carbone constituent la tendance clé du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 307

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.