Taille du marché des logiciels de registre de patients, part et analyse de l’industrie, par type de registre (registre des maladies, registre des services de santé, registre de la population et autres), par fonctionnalité (gestion de la santé de la population, recherche médicale et études cliniques, échange d’informations sur la santé, gestion des soins aux patients et autres), par utilisateur final (hôpitaux et ASC, centres de diagnostic, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des logiciels de registre des patients et perspectives futures

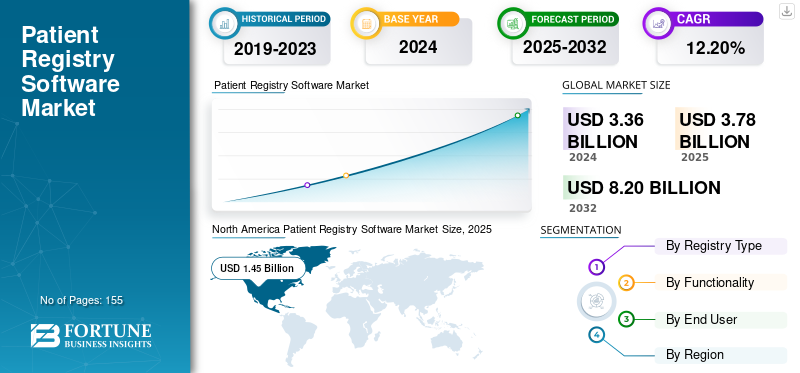

La taille du marché mondial des logiciels de registre des patients était évaluée à 3,78 milliards USD en 2025. Le marché devrait passer de 4,23 milliards USD en 2026 à 10,15 milliards USD d’ici 2034, avec un TCAC de 11,56 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des logiciels de registre des patients avec une part de marché de 42,86 % en 2025.

Les solutions de registre de patients prennent en charge les registres de maladies, les registres de produits et les registres de santé de la population en collectant, gérant et analysant des données structurées sur les patients à des fins de recherche, de surveillance de la santé publique, de suivi des résultats cliniques et de surveillance de la sécurité après commercialisation. Il permet aux prestataires de services de santé, aux chercheurs et aux agences de santé publique de suivre les résultats au fil du temps, de générer des preuves et d'améliorer les soins cliniques et les décisions opérationnelles. Ce marché devrait connaître une forte croissance dans un avenir proche, en raison de l'utilisation croissante dedossiers de santé électroniques, l'accent croissant mis sur les preuves du monde réel (RWE) et la prévalence croissante de maladies chroniques et rares nécessitant un suivi à long terme des patients.

- Par exemple, selon les statistiques publiées par le secrétaire adjoint américain à la politique technologique en 2021, environ 88,0 % des médecins américains en cabinet ont adopté le DSE à partir de 2021, ce qui représente une croissance par rapport à environ 78,4 % en 2013.

En outre, de nombreux acteurs clés du secteur, notamment IQVIA, Oracle, Veradigm LLC et d'autres, investissent dans des technologies innovantes pour maintenir leur avantage concurrentiel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des logiciels de registre de patients

- Taille du marché en 2025 : 3,78 milliards de dollars

- Taille du marché en 2026 : 4,23 milliards USD

- Taille du marché prévue pour 2034 : 10,15 milliards de dollars

- TCAC : 11,56 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des logiciels de registre de patients avec une part de 42,86 % en 2025.

- Le segment de la gestion de la santé de la population représentait une part de marché de 36,10 % en 2025.

- Le segment des hôpitaux et ASC devrait détenir une part de marché de 54,30 % en 2025.

Amérique du Nord

L’Amérique du Nord détenait une part de 42,86 % en 2025, évaluée à 1,62 milliard de dollars.

Asie-Pacifique

L’Asie-Pacifique détenait une valeur marchande de 0,76 milliard de dollars en 2025, assurant ainsi la position de troisième plus grand marché régional.

Europe

L’Europe représentait une valeur marchande de 0,99 milliard de dollars en 2025 et devrait croître à un TCAC de 26,19 % au cours de la période de prévision.

NOUS.

Le marché devrait atteindre 1,69 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,22 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Adoption croissante des dossiers de santé électroniques (DSE) et des initiatives d’interopérabilité pour stimuler la croissance du marché

L’adoption croissante des dossiers de santé électroniques devrait stimuler la croissance du marché mondial des logiciels de registre des patients. À mesure que de plus en plus de prestataires de soins de santé intègrent les DSE dans tous les départements, les registres ont accès à de grands volumes d'informations sur les patients en temps réel. De plus, grâce aux normes d’interopérabilité obligatoires, les plateformes de registre peuvent se connecter de manière transparente à plusieurs sources de données, ce qui stimule la demande de registres automatisés et multisites. Cela permet aux prestataires, aux chercheurs et aux payeurs de générer des données probantes réelles (RWE) plus solides, améliorant ainsi la prise de décision clinique etgestion de la santé de la population.

- Par exemple, en mai 2024, Medical Information Technology, Inc. a intégré la technologie d’écoute ambiante dans sa solution Expanse EHR.

RESTRICTIONS DU MARCHÉ :

Complexité de l'intégration avec les DSE existants et variabilité des flux de travail cliniques pour limiter la croissance du marché

La complexité de l’intégration des DSE existants et les flux de travail cliniques variables restent un obstacle majeur limitant l’adoption de logiciels de registre de patients à travers le monde. Malgré les progrès technologiques, plusieurs prestataires de soins de santé s'appuient toujours sur des systèmes de dossiers de santé électroniques (DSE) existants avec des modèles de données propriétaires non standard et une interopérabilité limitée. Cela entraîne des difficultés à intégrer une plate-forme de registre moderne. De plus, cela augmente également le coût global de l’intégration. En conséquence, les données des DSE existants peuvent être fragmentées ou incompatibles, ce qui entrave l'échange de données et empêche les mises à jour du registre en temps réel.

- Par exemple, selon un article publié en février 2025, l’utilisation intensive des DSE est freinée par plusieurs défis associés à leur intégration.

OPPORTUNITÉS DE MARCHÉ :

L’intégration de l’IA et de l’apprentissage automatique offre des opportunités de croissance du marché

Ces dernières années, le marché des logiciels de registre de patients a été témoin d’une intégration croissante des technologies d’intelligence artificielle et d’apprentissage automatique. Cela est dû au besoin croissant de stratification des risques, de prédiction des maladies et de preuves du monde réel (RWE) grâce à des analyses avancées. L’IA permet la reconnaissance de formes, le nettoyage automatisé des données et la segmentation des patients, réduisant ainsi les délais et conduisant à une efficacité accrue.

- Par exemple, en mai 2024, IQVIA a lancé une suite de réglementation et de sécurité basée sur l'IA sur AWS pour améliorer l'analyse des données du monde réel, la surveillance de la sécurité et les registres de patients.

TENDANCES DU MARCHÉ DES LOGICIELS DE REGISTRE DES PATIENTS

La transition vers des plateformes de registre basées sur le cloud est une tendance importante observée sur le marché

La transition vers des plateformes de registre basées sur le cloud est devenue une tendance importante sur le marché ces dernières années. Au cours des dernières années, un nombre croissant d’organisations de soins de santé ont délaissé les infrastructures sur site vers des plateformes basées sur le cloud. Cela s’explique par le besoin croissant d’un accès flexible, d’évolutivité, de coûts d’infrastructure initiaux réduits et d’un partage amélioré des données entre les sites. De plus, plusieurs avantages offerts par les plateformes basées sur le cloud ont également soutenu cette tendance parmi les utilisateurs finaux.

- Par exemple, en juin 2024, Oracle Health a annoncé de nouvelles fonctionnalités cloud natives sur Oracle Cloud Infrastructure (OCI) conçues pour prendre en charge l'analyse de la santé de la population, les registres de soins et les ensembles de données cliniques intégrés.

LES DÉFIS DU MARCHÉ :

Les problèmes de confidentialité et de sécurité des données posent un défi important pour le marché

Les préoccupations liées à la sécurité et à la confidentialité des données constituent un défi important pour le marché des logiciels de registre de patients. Avec l’adoption croissante de ces technologies dans le domaine des soins de santé, des informations médicales hautement sensibles sur les individus sont générées à grande échelle, ce qui en fait une cible privilégiée pour les cyberattaques. Cela augmente le risque d’accès non autorisé, de violations ou d’utilisation abusive des données, ce qui ralentit dans une certaine mesure la croissance du marché.

- Par exemple, en juillet 2023, HCA Healthcare, le plus grand système de santé des États-Unis, a annoncé que plus de 11 millions de dossiers de santé avaient été affectés par une cyberattaque.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de registre

Le fardeau croissant des maladies chroniques et rares pour propulser la croissance segmentaire du registre des maladies

En fonction du type de registre, le marché est divisé en registre des maladies, registre des services de santé, registre de la population et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des registres de maladies devrait représenter 46,81 % du marché en 2026. La domination du segment est attribuée au fardeau croissant des maladies chroniques et rares, au besoin croissant d’études sur les données probantes du monde réel (RWE), entre autres. En raison de ces facteurs, de nombreuses entreprises clés participent à des collaborations stratégiques pour lancer des produits innovants et répondre à la demande croissante.

- Par exemple, en février 2025, Veradigm a lancé sept nouveaux ensembles de données de registre spécifiques à des maladies pour soutenir la prochaine génération de recherches dans le monde réel.

De plus, le segment du registre de population devrait croître à un TCAC de 11,10 % au cours de la période de prévision.

Par fonctionnalité

Transition vers des soins basés sur la valeur pour stimuler la croissance segmentaire de la gestion de la santé de la population

Sur la base de la fonctionnalité, le marché est segmenté en gestion de la santé de la population, recherche médicale et études cliniques, échange d’informations sur la santé, gestion des soins aux patients, etc.

En 2026, le segment de la gestion de la santé de la population devrait dominer le marché avec une part de 35,93 %. La croissance de ce segment est motivée par une évolution vers des soins fondés sur la valeur, le besoin croissant de réduire les réadmissions de patients, une large population de patients et l’intégration croissante de l’IA dans la gestion de la santé de la population. En outre, l’adoption croissante du PHM par les utilisateurs finaux a également complété la croissance du marché. De plus, le segment détenait une part de 36,1 % en 2025.

- Par exemple, en avril 2024, Kaiser Permanente a annoncé la mise en œuvre de la plateforme Innovaccer Healthcare AI pour soutenir ses initiatives de soins basées sur la valeur.

De plus, le marché de la recherche médicale et des études cliniques devrait croître à un TCAC de 11,13 % au cours de la période d’étude.

Par utilisateur final

Volume de patients élevé pour stimuler la croissance segmentaire des hôpitaux et des ASC

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, centres de diagnostic, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC devrait représenter 54,37 % de la part de marché en 2026. Les principaux facteurs soutenant la domination du segment comprennent un volume élevé de patients dans ces contextes, une intégration croissante avec les systèmes de DSE et une attention croissante portée à l'analyse comparative de la qualité et à l'accréditation par les hôpitaux. De plus, les collaborations entre les acteurs opérationnels et ces utilisateurs finaux soutiennent davantage la croissance du segment.

- Par exemple, en juillet 2025, Medisolv a rejoint le programme MEDITECH Alliance dans le but de permettre aux hôpitaux d'améliorer la qualité totale des soumissions au registre, de l'extraction des dossiers, etc.

En outre, le segment des centres de diagnostic devrait croître à un TCAC de 10,36 % au cours de la période d’étude.

Perspectives régionales du marché des logiciels de registre des patients

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Patient Registry Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 1,62 milliard de dollars, contribuant à hauteur de 42,86 % au chiffre d'affaires du marché mondial, et devrait atteindre 1,81 milliard de dollars en 2026. La position de leader de cette région est tirée par une infrastructure informatique de santé avancée, une adoption élevée de RWE et des programmes de registre actifs dans les domaines de l'oncologie, des maladies rares et des soins cardiovasculaires. De plus, les initiatives stratégiques des acteurs opérationnels de la région stimulent également la croissance. Le marché américain devrait atteindre 1,69 milliard de dollars d’ici 2026.

- Par exemple, en novembre 2023, Health Catalyst a acquis ERS, une société spécialisée dans les logiciels et services de registre du cancer.

Europe

L’Europe devrait connaître une croissance notable dans les années à venir. Au cours de la période de prévision, le marché européen représentait 0,99 milliard de dollars en 2025, soit 26,19 % de l'industrie mondiale, et devrait atteindre 1,09 milliard de dollars en 2026. La croissance dans la région est attribuée aux fortes initiatives de registre de santé publique, à l'accent mis sur la confidentialité et les normes des données et à l'utilisation croissante de RWE dans les soumissions réglementaires. Fort de ces facteurs, le marché britannique devrait atteindre 0,21 milliard USD d’ici 2026, le marché allemand devrait atteindre 0,25 milliard USD d’ici 2026 et celui de la France 0,17 milliard USD en 2025.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,76 milliard de dollars en 2025, capturant 20,11 % de la part de marché mondiale, et devrait atteindre 0,87 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, le marché japonais devrait atteindre 0,22 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,29 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,11 milliard USD d'ici 2026. La croissance dans la région Asie-Pacifique est tirée par le développement rapide des infrastructures de santé en Inde et en Chine, associé à la pénétration croissante des produits avancés dans la région.

l'Amérique latine

L’Amérique latine représentait 0,16 milliard de dollars en 2025, soit 4,23 % de la part de marché mondiale, et devrait atteindre 0,18 milliard de dollars en 2026. L’adoption croissante de technologies avancées dans la gestion des soins de santé devrait stimuler davantage la croissance du marché dans ces régions.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la valeur du CCG s'est élevée à 0,06 milliard de dollars en 2025. Le marché du Moyen-Orient et de l'Afrique a généré 0,25 milliard de dollars en 2025, soit 6,61 % du marché mondial, et devrait atteindre 0,28 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Acquisitions stratégiques et collaborations par des acteurs clés pour renforcer leur présence sur le marché

Le marché des logiciels de registre de patients reflète une structure modérément consolidée, comprenant des acteurs de premier plan tels qu'Oracle, IQVIA, Veradigm, Medical Information Technology, Inc., entre autres. La domination de ces entreprises peut être attribuée à des facteurs tels que des investissements importants dans le lancement de nouveaux produits, des portefeuilles de produits étendus, des acquisitions stratégiques et de solides capacités d'interopérabilité.

- Par exemple, en février 2024, Veradigm LLC a acquis ScienceIO, une société d'IA dans le domaine de la santé, pour environ 140 millions de dollars.

Parmi les autres acteurs notables du marché mondial figurent interActive Systems Berlin, RAYLYTIC Software GmbH, Access Healthcare, ScienceSoft USA Corporation et d’autres. Ces entreprises se concentrent sur les lancements de nouveaux produits, les collaborations et les partenariats pour accroître leur présence sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS DE REGISTRE DES PATIENTS PROFILÉES :

- Oracle(NOUS.)

- IQVIA (États-Unis)

- interActive Systems Berlin (Allemagne)

- RAYLYTIC Software GmbH(Allemagne)

- Veradigm LLC (États-Unis)

- Accéder aux soins de santé(NOUS.)

- Société ScienceSoft USA. (NOUS.)

- Medical Information Technology, Inc. (États-Unis)

- Halemind Inc. (États-Unis)

- Gestion NXGN, LLC. (NOUS.)

- BizData Pty Ltd (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025 : Oracle introduit de nouvelles fonctionnalités de mise en réseau cloud pour toutes les charges de travail. Ce développement permettra aux solutions de gestion des registres de patients et des données de santé d'Oracle d'utiliser les capacités améliorées d'Oracle Cloud Infrastructure (OCI).

- Août 2025 : L'American College of Cardiology a lancé le nouveau registre CONNECT-HCM pour améliorer les connaissances sur la cardiomyopathie hypertrophique (HCM).

- Février 2025 : MEDITECH a collaboré avec des entreprises technologiques clés pour présenter l'interopérabilité, notamment Google Cloud, Microsoft, Commure et DrFirst, au HIMSS25.

- Février 2024 : Persistent Systems, un fournisseur de solutions numériques en Inde, a introduit une solution innovante etIA générative-Solution PHM optimisée en partenariat avec Microsoft.

- Avril 2023 : Verantos a lancé le produit Pragmatic Registry et un nouveau registre pour les patients asthmatiques sévères. Le Pragmatic Registry est un produit spécifique à une maladie et utilise des données du monde réel provenant de diverses sources.

COUVERTURE DU RAPPORT

L’analyse de marché fournit une étude détaillée de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Le rapport fournit également des informations sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Le rapport sur le marché des logiciels de registre de patients comprend également des aspects clés, tels qu’un aperçu des avancées technologiques, des lancements de produits, des informations sur les partenariats stratégiques, les fusions et acquisitions et les développements clés de l’industrie par les principales régions. Les prévisions de marché fournissent également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,56 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type de registre

Par fonctionnalité

Par utilisateur final

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,78 milliards de dollars en 2025 et devrait atteindre 10,15 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,62 milliard de dollars.

Le marché devrait afficher un TCAC de 11,56 % au cours de la période de prévision 2026-2034.

Le segment des registres de maladies était en tête du marché en termes de type de registre en 2026.

L’adoption croissante des dossiers de santé électroniques (DSE) est l’un des facteurs clés qui animent le marché.

Oracle, IQVIA, Veradigm et Medical Information Technology, Inc. comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché mondial des logiciels de registre des patients avec une part de marché de 42,86 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés