Taille, part et analyse de l’industrie du marché des emballages recyclés post-consommation, par matériau (PCR PET, PCR HDPE, PCR PP, PCR LDPE et autres), par type d’emballage (bouteilles, boîtes et cartons, sacs et pochettes, plateaux et coquilles et autres), par industrie d’utilisation finale (aliments et boissons, soins de santé, soins personnels et cosmétiques, ménage et autres) et prévisions régionales, 2026 – 2034

APERÇUS CLÉS DU MARCHÉ

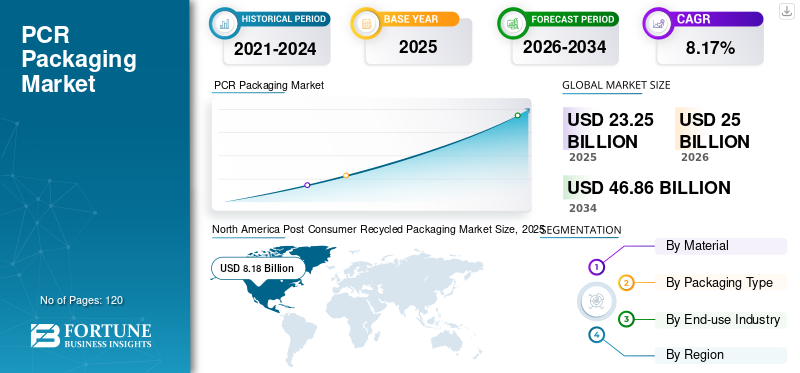

La taille du marché mondial des emballages recyclés post-consommation était évaluée à 23,25 milliards USD en 2025. Le marché devrait passer de 25,00 milliards USD en 2026 à 46,86 milliards USD d’ici 2034, avec un TCAC de 8,17 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des emballages recyclés post-consommation avec une part de marché de 35,18 % en 2025.

Les emballages recyclés post-consommation (PCR) font référence à des matériaux d'emballage entièrement ou partiellement composés de plastiques ou de fibres précédemment utilisés par les consommateurs. Les améliorations apportées à la collecte sélective, au tri optique et aux techniques avancées de recyclage améliorent à la fois la quantité et la qualité des matières premières recyclées après consommation (PCR) disponibles. Ces progrès minimisent les niveaux de contamination et permettent l'utilisation de la PCR dans des applications d'emballage de qualité alimentaire et de grande valeur, stimulant ainsi la croissance du secteur post-consommation mondial.emballage recyclémarché.

Les principaux acteurs de l'industrie, tels qu'Amcor Plc, Mondi et Novolex, réduisent activement l'impact environnemental et se concentrent sur le développement de divers produits innovants qui stimulent le marché mondial des emballages recyclés post-consommation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES EMBALLAGES RECYCLÉS POST-CONSOMMATION

L’adoption d’engagements d’achat minimum par PCR par les marques apparaît comme une tendance clé

Une tendance notable qui influence le marché de l’emballage PCR est la transition des principaux propriétaires de marques d’objectifs volontaires de durabilité vers des engagements explicites pour des achats minimum de PCR. Plutôt que d'articuler des objectifs généraux tels que « améliorer le contenu recyclé », les marques définissent désormais des seuils spécifiques, généralement 25 %, 30 % ou 50 % de PCR, pour des formats d'emballage particuliers tels que les bouteilles de boissons, les contenants de shampoing et les emballages de produits ménagers. Ces engagements sont progressivement intégrés dans les accords d'approvisionnement à long terme et les mesures d'évaluation des fournisseurs, transformant le PCR d'une sélection facultative en un composant obligatoire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les efforts réglementaires croissants et les mandats de contenu recyclé pour propulser la croissance du marché

Les gouvernements et les régions imposent progressivement l'inclusion de contenu recyclé dans les emballages en plastique ou renforcent les réglementations sur la responsabilité élargie des producteurs (REP), obligeant les propriétaires de marques à se procurer des matériaux recyclés post-consommation (PCR) supplémentaires et à repenser les emballages pour une meilleure recyclabilité ; ces mesures législatives (ainsi que des propositions telles que le règlement européen sur les emballages et les déchets d’emballages (PPWR) et l’expansion des cadres REP) représentent certains des catalyseurs immédiats les plus évidents de la demande d’emballages PCR. Ainsi, les pressions réglementaires croissantes et les mandats de contenu recyclé stimulent la croissance du marché mondial des emballages recyclés post-consommation.

RESTRICTIONS DU MARCHÉ

La volatilité des prix et la pression sur les marges pour les recycleurs entravent la croissance du marché

Les fluctuations influencent considérablement les aspects financiers du recyclage du PCR en termes de prix de la résine vierge, de dépenses énergétiques et de coûts de collecte des déchets, qui contribuent collectivement à une imprévisibilité considérable des marges pour les recycleurs. De plus, les recycleurs sont confrontés à des dépenses en intrants croissantes et souvent imprévisibles. Les processus de collecte, de tri, de lavage et de décontamination nécessitent beaucoup d’énergie et de main d’œuvre, et l’inflation de l’électricité, de l’eau, des transports et des salaires réduit directement les marges bénéficiaires.

OPPORTUNITÉS DE MARCHÉ

L’investissement dans les processus avancés de recyclage et de qualité alimentaire offre des opportunités de croissance du marché

Les investissements dans la technologie, tels que l'amélioration du lavage, de la décontamination et du recyclage chimique, présentent une opportunité de transformer un plus grand nombre de flux de déchets en matériaux recyclés post-consommation (PCR) de qualité alimentaire, facilitant ainsi des applications à grande valeur telles que les contenants de boissons et les flexibles.emballage alimentaire. Les collaborations entre les principaux acteurs, notamment les fabricants de résine, les propriétaires de marques et les entreprises de recyclage, accélèrent la commercialisation en fonction de la qualité des matières premières. Ainsi, l’investissement croissant dans les processus avancés de recyclage et de qualité alimentaire offre des opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

Infrastructures, lacunes dans la collecte,et la fragmentation de la réglementation constituent des défis majeurs à l’expansion du marché

Un approvisionnement efficace en PCR dépend de systèmes solides de collecte, de tri et de logistique. Dans de nombreux pays, l’infrastructure est disparate et la collecte informelle prévaut ; l'intégration des collecteurs informels, l'amélioration des systèmes de retour et le financement de la collecte continuent de poser des défis considérables et qui demandent beaucoup de temps. Divers pays, ainsi que les juridictions infranationales, établissent des réglementations différentes concernant le contenu recyclé, les exigences d'étiquetage et les utilisations autorisées du PCR ; naviguer dans ce paysage complexe augmente les dépenses de conformité et complique les introductions de produits à l’échelle mondiale.

Analyse de segmentation

Par matériau

ANIMAL DE COMPAGNIE Segment dominant grâce à son infrastructure de recyclage évolutive

En fonction du matériau, le marché est divisé en PCR PET, PCR HDPE, PCR PP, PCR LDPE et autres.

Le segment PCR PET devrait représenter la plus grande part de marché des emballages recyclés post-consommation. PCR PET est leader du secteur mondial de l'emballage PCR en raison de l'avantage de disposer de l'infrastructure de recyclage la plus développée et la plus évolutive parmi tous les plastiques. Ceci est renforcé par des taux de collecte élevés, des systèmes de recyclage bouteille à bouteille établis et une forte demande des consommateurs de la part des utilisateurs finaux. Les bouteilles de boissons fabriquées à partir de PET sont largement collectées dans le cadre d'initiatives de consigne et de programmes de recyclage municipaux, qui produisent une matière première post-consommation plus propre et plus uniforme par rapport aux autres polymères. Cette cohérence permet aux transformateurs et aux propriétaires de marques de se procurer du PET PCR à une échelle commerciale, ce qui en fait le matériau recyclable privilégié pour les emballages.

Le segment PCR PP devrait croître à un TCAC de 8,18 % au cours de la période de prévision.

Par type d'emballage

Une consommation élevée a stimulé la croissance du segment des bouteilles

En fonction du type d’emballage, le marché est segmenté en bouteilles, boîtes et cartons, sacs et pochettes, plateaux et coquilles, etc.

En 2025, le segment des bouteilles dominait le marché mondial. Le segment des bouteilles est en tête du marché mondial des emballages PCR, car les bouteilles constituent les emballages rigides les plus grands et les plus régulièrement collectés.plastiqueformat, en particulier dans les applications liées aux boissons, aux soins personnels et aux produits ménagers. Les bouteilles en PET et HDPE sont utilisées en volumes importants à travers le monde, générant un flux constant et fiable de déchets post-consommation qui peuvent être efficacement récupérés et recyclés en matériaux PCR. Ce cycle de collecte-recyclage robuste fait des bouteilles le format le plus réalisable et le plus évolutif pour intégrer le contenu recyclé post-consommation.

Le segment des boîtes et cartons devrait croître à un TCAC de 8,37 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les volumes élevés, l'orientation réglementaire et les engagements de marque en matière de développement durable conduisent à la domination du secteur de l'alimentation et des boissons

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments et boissons, soins de santé, soins personnels et cosmétiques, produits ménagers et autres.

Le segment de l’alimentation et des boissons devrait détenir une part de marché dominante au cours de la période de prévision. Le secteur de l'utilisation finale des aliments et des boissons est en tête du marché mondial des emballages PCR car il représente le plus gros consommateur d'emballages en plastique, en particulier sous forme de bouteilles, de conteneurs et d'emballages rigides. La consommation importante d'eau conditionnée, de boissons gazeuses, de produits laitiers, de sauces et de plats prêts à consommer crée une demande considérable d'emballages, ce qui signifie que même de légères augmentations de la teneur en PCR recyclée par le consommateur peuvent entraîner des volumes de matériaux substantiels. Ce phénomène positionne l’industrie agroalimentaire comme leader dans l’adoption de la PCR.

Le segment des soins personnels et des cosmétiques devrait croître à un TCAC de 7,65 % au cours de la période de prévision.

Perspectives régionales du marché des emballages recyclés post-consommation

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Post Consumer Recycled Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 7,65 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 8,18 milliards USD. En Amérique du Nord, le marché des emballages PCR est principalement influencé par les engagements des entreprises en matière de développement durable soutenus par l'évolution des réglementations au niveau des États, plutôt que par des mandats fédéraux cohérents. Les grandes marques et détaillants de produits de grande consommation, en particulier dans les secteurs de l'alimentation, des boissons et des soins personnels, s'engagent à intégrer un minimum de contenu PCR pour atteindre leurs objectifs ESG et satisfaire aux cartes de pointage des détaillants.

Marché américain des emballages recyclés post-consommation

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 6,19 milliards de dollars en 2025, ce qui représente environ 26,62 % des ventes mondiales d’emballages recyclés post-consommation.

Europe

L'Europe devrait enregistrer un taux de croissance de 8,64 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 3,77 milliards de dollars d'ici 2025. Le marché de l'emballage PCR dans la région est principalement influencé par les réglementations, soutenues par certaines des directives sur l'économie circulaire et les déchets les plus strictes au monde. Les objectifs obligatoires en matière de contenu recyclé, les frais de responsabilité élargie des producteurs (REP) écomodulés et les obligations de déclaration complètes font que le recours à la PCR est moins une option qu'une exigence fondamentale.

Marché britannique des emballages recyclés post-consommation

Le marché britannique des emballages recyclés post-consommation a atteint environ 642,26 millions de dollars en 2025, ce qui représente environ 2,76 % des revenus mondiaux des emballages recyclés post-consommation. Au Royaume-Uni, la croissance des emballages PCR est principalement influencée par les obligations de contenu recyclé qui varient selon les États et par les exigences strictes en matière de durabilité fixées par les détaillants, plutôt que par la législation nationale globale. Le marché britannique est marqué par une demande commerciale de la part des marques et des détaillants, qui est en outre soutenue par une pression réglementaire ciblée.

Marché allemand des emballages recyclés post-consommation

Le marché allemand des emballages recyclés post-consommation devrait atteindre environ 914,40 millions de dollars en 2025, ce qui équivaut à environ 3,93 % du marché mondial des emballages recyclés post-consommation.conditionnementventes.

Asie-Pacifique

L’Asie-Pacifique a atteint 6,75 milliards de dollars en 2025 et a assuré la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient atteindre respectivement 360,61 millions de dollars et 410,61 millions de dollars en 2025. Dans la région Asie-Pacifique (APAC), le marché des emballages PCR est propulsé par une augmentation rapide de la consommation de produits emballés, parallèlement à des réglementations de plus en plus strictes concernant les déchets et les produits en plastique. Bien que l’application de ces réglementations diffère considérablement d’un pays à l’autre, les sociétés multinationales opérant dans la région mettent en œuvre les normes mondiales de PCR au niveau local, générant ainsi une demande initiale.

Marché japonais des emballages recyclés post-consommation

Le marché au Japon s'élevait à 206,52 milliards de dollars en 2025, ce qui représente environ 2,83 % des revenus mondiaux des emballages recyclés post-consommation. Le marché de l'emballage PCR au Japon est propulsé par l'accent mis sur l'efficacité des matériaux, une culture de réduction des déchets et des systèmes de recyclage avancés, plutôt que par des obligations strictes en matière de contenu recyclé. Les entreprises japonaises privilégient une conception légère, un tri méticuleux des matériaux et des processus de recyclage de haute pureté, permettant l'utilisation de la PCR sans sacrifier les performances ou l'attrait visuel.

Marché chinois des emballages recyclés post-consommation

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus atteignant environ 2,24 milliards de dollars en 2025, ce qui représente environ 9,64 % des ventes mondiales d’emballages recyclés post-consommation.

Marché indien des emballages recyclés post-consommation

Le marché indien en 2025 s'élevait à 1,79 milliard de dollars, ce qui représente environ 7,71 % des revenus mondiaux des emballages recyclés post-consommation.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 2,47 milliards de dollars en 2025, stimulé par les défis liés aux déchets urbains, à l'amélioration des systèmes de collecte et aux pressions en matière de durabilité imposées par les propriétaires de marques mondiales.

Au Moyen-Orient et en Afrique, l’Afrique du Sud devrait atteindre une valeur de 0,16 milliard de dollars en 2025.

Marché des emballages recyclés post-consommation en Arabie Saoudite

Le marché en Arabie Saoudite a atteint environ 624,11 millions de dollars en 2025, ce qui représente environ 2,68 % des revenus mondiaux des emballages recyclés post-consommation.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion des lancements de nouveaux produits par les principaux acteurs pour propulser les progrès du marché

Le marché mondial des emballages recyclés post-consommation a une structure de marché semi-consolidée, comprenant des acteurs de premier plan tels que Amcor Plc, Mondi et Novolex. La part de marché importante de ces sociétés est due à de nombreuses activités stratégiques, notamment la collaboration entre les entités opérationnelles pour faire progresser les activités de recherche par le biais de divers essais cliniques en cours.

- Par exemple, en septembre 2021, UPM Glenroy Inc. a révélé « TruRenu » comme nom de marque désigné pour sa gamme d'emballages flexibles durables, visant à aider les marques et les détaillants à atteindre leurs objectifs de développement durable. Le TruRenu durableemballage soupleLa gamme comprend des pochettes et des films laminés recyclables éligibles au programme d'étiquettes de dépôt en magasin How2Recycle, ainsi que des pochettes et des films laminés recyclés après consommation (PCR) contenant jusqu'à 53 % de matériaux recyclés.

Parmi les autres acteurs notables du marché mondial figurent Klöckner Pentaplast, Glenroy et ProAmpac. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGES RECYCLÉS POST-CONSOMMATION PROFILÉES

- Amcor Plc (Suisse)

- Monde (ROYAUME-UNI.)

- Novolex (NOUS.)

- Klöckner Pentaplast(Luxembourg)

- Glenroy (NOUS.)

- ProAmpac (NOUS.)

- Vonco (États-Unis)

- Pack DXC (Chine)

- Ressources Evergreen (États-Unis)

- PTT Global Chemical Public Company Limited (Thaïlande)

- APackaging Group (États-Unis)

- HOPF (Allemagne)

- First Quality Enterprises, Inc. (États-Unis)

- Solutions d'emballage Mauser (États-Unis)

- Emballage Emmerson (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Amcor et Burts ont collaboré pour introduire des emballages croustillants contenant 55 % de matériaux recyclés post-consommation. Utilisant la solution AmFiniti d'Amcor, l'emballage est fabriqué à partir de matériaux recyclés avancés et adhère à la méthodologie de bilan massique certifiée ISCC. Ce matériau offre une qualité et des performances équivalentes au plastique vierge, garantissant qu'il est approprié et sans danger pour les utilisations de qualité alimentaire sans sacrifier l'intégrité du produit.

- Octobre 2025 :Emerald Packaging, en collaboration avec Walmart, a introduit une solution d'emballage innovante pour le secteur de la pomme de terre, comprenant 30 % de matériaux recyclés après consommation (PCR). Ce produit marque une avancée pionnière dans sa catégorie et a été créé en partenariat avec Idaho Package et Wada Farms.

- Juillet 2025 :Amcor, leader mondial dans le développement et la production de solutions d'emballage durables, a annoncé un investissement dans son usine située à Nicholasville, Kentucky, visant à renforcer ses capacités de production d'emballages recyclés après consommation (PCR) afin de répondre aux diverses exigences PCR de ses clients.

- Décembre 2023 :Novolex, leader en matière d'options d'emballage, d'innovation et de durabilité, a lancé des contenants d'emballage alimentaire recyclables, là où les installations sont disponibles, et contenant au moins 10 % de matériaux recyclés après consommation (PCR).

- Janvier 2022 :Klöckner Pentaplast (kp), leader mondial en matière de produits fabriqués à partir de matériaux recyclés et d'emballages de protection à haute barrière, a déclaré son intention d'augmenter sa capacité de PET à contenu recyclé post-consommation (PCR) en Amérique du Nord grâce à un investissement substantiel visant à améliorer son portefeuille d'innovations durables dans le domaine de la santé des consommateurs,pharmaceutiqueet les secteurs de l’emballage alimentaire.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,17 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type d'emballage, secteur d'utilisation finale et région |

|

Par Matériel |

· TEP-PCR · PCR PEHD · PCR PP · PCR LDPE · Autres |

|

Par type d'emballage |

· Bouteilles · Boîtes et cartons · Sacs et pochettes · Plateaux et coquilles · Autres |

|

Par secteur d'utilisation finale |

· Aliments et boissons · Santé · Soins personnels et cosmétiques · Ménage · Autres |

|

Par région |

· Amérique du Nord (par matériau, type d'emballage, secteur d'utilisation finale et pays) o États-Unis o Canada · Europe (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Allemagne o Royaume-Uni o France o Italie o Espagne o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite o EAU o Oman o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 23,25 milliards de dollars en 2025 et devrait atteindre 46,86 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 8,18 milliards de dollars.

Le marché devrait afficher un TCAC de 8,17 % au cours de la période de prévision (2026-2034).

En termes de matériau, le segment PCR PET devrait dominer le marché.

Les pressions réglementaires croissantes et les mandats de contenu recyclé sont les facteurs clés qui stimulent l’expansion du marché.

Amcor Plc, Mondi, Novolex, Klöckner Pentaplast, Glenroy et ProAmpac sont des acteurs majeurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.