Taille du marché des logiciels de finances personnelles, part et analyse de l’industrie, par outil (logiciel de budgétisation, logiciel de gestion fiscale, logiciel de planification de retraite, logiciel de suivi des investissements et autres), par type (basé sur le Web et mobile), par déploiement (cloud et sur site), par utilisateur final (utilisateurs de petites entreprises et consommateurs individuels) et prévisions régionales 2026-2034

TAILLE DU MARCHÉ DES LOGICIELS DE FINANCES PERSONNELLES ET PERSPECTIVES FUTURES

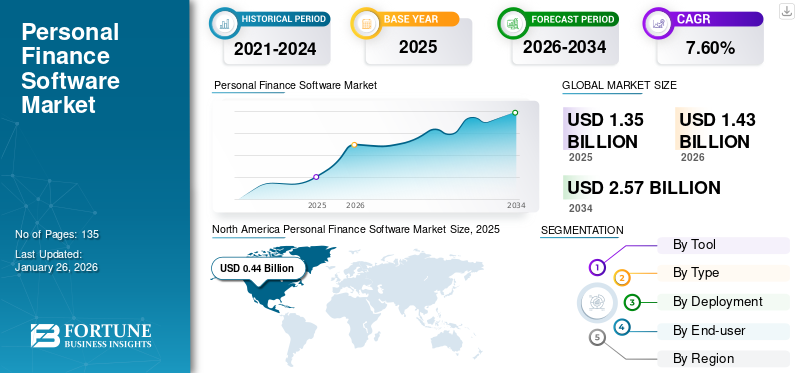

La taille du marché mondial des logiciels de finances personnelles était évaluée à 1,35 milliard de dollars en 2025 et devrait passer de 1,43 milliard de dollars en 2026 à 2,57 milliards de dollars d’ici 2034, avec un TCAC de 7,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels de finances personnelles avec une part de marché de 32,60 % en 2025.

Le marché mondial connaît une croissance significative, portée par la numérisation croissante, le besoin d’une plus grande transparence financière et la demande croissante de solutions automatisées. Les applications mobiles sont également devenues un outil essentiel pour gérer les finances personnelles en déplacement.

Dans le cadre de nos travaux, nous avons étudié les logiciels proposés par les entreprises ; Quicken Inc., The Infinite Kind, You Need A Budget LLC, Buxfer Inc., Doxo Inc. et autres. Ces acteurs ont adopté diverses stratégies pour renforcer leur position sur le marché et accroître leur pénétration du marché dans le secteur des logiciels de finances personnelles.

De nombreuses solutions de gestion des dépenses proposent des applications mobiles conviviales qui permettent aux utilisateurs de suivre leurs dépenses, de définir des budgets et d'analyser leurs habitudes de dépenses à tout moment et en tout lieu. De plus, même si les solutions de gestion des dépenses fournissent des informations précieuses, les conseillers financiers peuvent offrir des conseils et des orientations personnalisés. L’intégration de la technologie et de l’expertise humaine peut conduire à une planification financière plus efficace. Par exemple,

- En août 2024,Galileo Financial Technologies a commencé à permettre à ses partenaires FinTech de relier leurs clients professionnels à la plateforme de notes de frais et d'analyse de MasterCard. En utilisant MasterCard Smart Data via les FinTechs, les entreprises peuvent importer de manière transparente des détails complets d'achat dans leur système de planification des ressources d'entreprise (ERP) ou de gestion des dépenses.

La pandémie de COVID-19 a eu un impact positif sur le marché en raison d’un besoin accru de logiciels aidant les individus à gérer leurs comptes bancaires, leurs cartes de crédit, leurs investissements, leurs revenus et leurs dépenses via des smartphones ou des ordinateurs pendant le confinement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des logiciels de finances personnelles

- Taille du marché en 2025 : 1,35 milliard de dollars

- Taille du marché en 2026 : 1,43 milliard de dollars

- Taille du marché prévue pour 2034 : 2,57 milliards de dollars

- TCAC : 7,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des logiciels de finances personnelles avec une part de 32,60 % en 2025.

- Le segment des logiciels de budgétisation devrait représenter une part de 30,77 % en 2026.

- Le segment Web devrait dominer avec une part de 55,24 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,44 milliard de dollars en 2025 et devrait atteindre 0,46 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 0,28 milliard de dollars en 2025 et devrait atteindre 0,31 milliard de dollars en 2026.

Europe

L’Europe était valorisée à 0,33 milliard de dollars en 2025 et devrait atteindre 0,35 milliard de dollars en 2026.

NOUS.

Le marché des logiciels de finances personnelles était évalué à 0,33 milliard de dollars en 2025.

Japon

Le marché devrait atteindre 0,07 milliard de dollars en 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Les cas d'utilisation croissants de l'IA générative dans les finances personnelles ont conduit à des décisions financières efficaces

IA générativeest en train de devenir une ressource largement utilisée dans les finances personnelles, mettant en évidence l’évolution des attitudes à l’égard de la budgétisation, de l’investissement et de la planification financière. Des outils tels que Google Gemini, Cleo et ChatGPT aident les individus à faire des choix financiers complexes. Par exemple, Gemini (anciennement Bard) peut évaluer des données financières détaillées, produire des rapports, faire des prédictions et proposer des suggestions personnalisées.

- Selon le rapport 2024 AI and Money de Cleo,74 % de la génération Z et des millennials sont réceptifs à l'utilisation d'outils financiers basés sur l'IA pour gérer leurs questions financières. Contrairement à l’idée reçue selon laquelle les dépenses sont imprudentes, 57 % des individus âgés de 18 à 24 ans aux États-Unis déclarent qu’ils mettent déjà de l’argent de côté pour leur retraite – et un nombre important d’entre eux y parviennent grâce à l’aide d’IA.

De plus, une enquête réalisée en 2024 par Experian indique que, sur 2 011 adultes américains, 67 % de la population interrogée de la génération Z (âgée de 18 à 27 ans) et 62 % des millennials interrogés (âgés de 28 à 43 ans) ont utilisé l'intelligence artificielle pour les aider avec leurs finances. Les utilisateurs affirment que les outils d'IA générative, notamment ChatGPT, ont aidé dans des domaines tels que l'épargne et la budgétisation (60 %), la planification des investissements (48 %) et l'amélioration de la cote de crédit (48 %).

DYNAMIQUE DU MARCHÉ

Tendances du marché des logiciels de finances personnelles

L’essor de la FinTech va émerger comme une tendance clé dans la gestion des finances personnelles

Les finances personnelles connaissent untransformation numériquealimenté par les progrès innovants de la fintech, conduisant à une ère de facilité et d’efficacité inégalées. La transformation fintech a rendu la gestion des finances personnelles plus accessible, rationalisée et personnalisée pour répondre aux besoins individuels. Grâce aux services bancaires mobiles et aux investissements automatisés, les méthodes d’épargne, de dépenses et d’investissement subissent une refonte complète.

Le besoin de services personnalisés, intégrant les technologies d’IA et de ML, les services bancaires numériques, les outils financiers automatisés, ainsi que la blockchain et les crypto-monnaies, représente des changements technologiques rapides dans le paysage mondial des technologies financières. Même si ces technologies en sont encore à leurs débuts, leur influence sur la gestion des finances personnelles pourrait être considérable. Ils offrent des moyens et des possibilités d'investissement innovants pour les services bancaires décentralisés, ce qui peut aboutir à des services financiers plus accessibles.

Facteurs du marché

Adoption rapide des services bancaires mobiles pour stimuler l’expansion du marché

L’émergence des services bancaires mobiles, motivée par la disponibilité généralisée des smartphones et le besoin de services financiers pratiques, a modifié les habitudes des consommateurs, l’environnement concurrentiel et l’ensemble du secteur bancaire. Avec une facilité inégalée, les clients peuvent utiliser les services bancaires à tout moment et depuis n’importe quel endroit. Les fintechs et les néobanques ont largement contribué à cette évolution, augmentant leur part de marché. De nombreuses banques ont commencé à collaborer avec ces entités pour fournir des services bancaires mobiles améliorés.

- En janvier 2025,La Banque islamique d'Abu Dhabi (ADIB), une institution financière de premier plan aux Émirats arabes unis, a présenté le premier outil de gestion des finances personnelles de la région, l'ADIB Money Management Tracker, en collaboration avec Lune, une société de technologie financière émiratie. Cette initiative a été conçue pour transformer la façon dont les clients surveillent leurs finances, leur permettant d'obtenir un meilleur contrôle et une meilleure compréhension de leurs activités financières.

L’émergence d’applications bancaires mobiles et d’options fintech de pointe ont rendu la gestion des finances personnelles plus gérable et efficace. Cette transition est essentielle pour les millennials et la génération Z, qui maîtrisent la technologie et sont confrontés à des défis et à des perspectives financières distincts.

Restrictions du marché

Augmentation des cyberattaques contre les finances personnelles pour limiter la croissance du marché

Les menaces de phishing et d’ingénierie sociale sont répandues dans le paysage de la cybersécurité du secteur des services financiers. Lors de ces incidents, les cybercriminels incitent les gens à divulguer leurs informations personnelles ou financières, souvent en se faisant passer pour une organisation de confiance. La fraude en ligne, les stratagèmes de phishing et le vol d'identité se sont développés, présentant des dangers considérables pour la sécurité financière des individus. La facilité des opérations bancaires en ligne et des transactions numériques peut aider les cybercriminels à cibler des victimes sans méfiance.

- Selon VMware,le premier semestre 2020 a vu une augmentation de 238 % des cyberattaques ciblant les institutions financières. Par ailleurs, selon IBM et le Ponemon Institute, le coût moyen d'une violation de données dans le secteur financier en 2021 s'élève à 5,72 millions de dollars.

Les systèmes et applications fonctionnant dans le cloud exigent des mesures de sécurité qui vont au-delà de la simple dépendance aux fournisseurs de cloud pour la protection VPN, pare-feu et WAF. À mesure que les informations et les données des applications hébergées dans le cloud deviennent de plus en plus exposées, ces interfaces nécessitent des considérations de sécurité allant au-delà du simple contrôle d'accès. En plus,téléphone intelligentet l'utilisation croissante des applications de finances personnelles par les utilisateurs de tablettes, il existe un risque de cyberattaques qui entrave considérablement la croissance du marché. Cela est dû au fait que les données sont transmises via des plates-formes de cloud computing, ce qui présente pour ces appareils des risques d'activités malveillantes résultant de l'exposition des données.

Opportunités de marché

L’adoption accrue de logiciels de finances personnelles dans les économies en développement offre une énorme opportunité d’expansion du marché

Les économies émergentes des régions Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique (MEA) recèlent un potentiel important de croissance des services de technologie financière (fintech), qui devrait propulser la croissance du marché des logiciels de finances personnelles tout au long de la période de prévision. De plus, l’augmentation continue de l’utilisation d’Internet et des téléphones mobiles dans les pays en développement offre de multiples opportunités pour le marché.

De plus, l’intelligence artificielle et l’apprentissage automatique aident les institutions financières à différentes phases du processus de gestion des risques, notamment en reconnaissant l’exposition au risque, en quantifiant, en prédisant et en évaluant ses impacts.

ANALYSE DE SEGMENTATION

Par outil

La demande croissante de logiciels de budgétisation pour les services personnalisés a propulsé la croissance du segment

Sur la base des outils, le marché est segmenté en logiciels de budgétisation, logiciels de gestion fiscale, logiciels de planification de retraite, logiciels de suivi des investissements et autres segments.

Le segment des logiciels de budgétisation devrait dominer le marché des logiciels de finances personnelles, représentant 30,77 % de la part de marché mondiale en 2026. Le planificateur budgétaire aide les particuliers et les propriétaires de petites entreprises à organiser et à gérer leurs dépenses. Cela leur permet d’atteindre la stabilité financière en garantissant le paiement de leurs factures dans les délais et en mettant de l’argent de côté pour des dépenses plus importantes, notamment un véhicule ou une maison. De plus, l’introduction croissante de planificateurs budgétaires dans le monde entier devrait propulser la croissance de ce segment.

- En mars 2025,Pocketnest, basé en Slovénie, un fournisseur de solutions de bien-être financier en marque blanche, a lancé un outil de gestion budgétaire pour aider les utilisateurs à gérer leurs dépenses, leurs dettes, leurs économies et leurs investissements. L'outil budgétaire utilise un système basé sur des compartiments au lieu des feuilles de calcul traditionnelles, guide les utilisateurs dans la création de budgets personnalisés, identifie les excédents de trésorerie et fournit des recommandations pour l'allocation optimale des fonds.

Le logiciel de suivi des investissements devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L’expansion de ce secteur peut être liée à la sensibilisation croissante des consommateurs aux investissements. Différentes organisations, dont l'Office of Investor Education and Advocacy (OIEA) de la Securities and Exchange Commission, s'efforcent d'améliorer les connaissances en matière d'investissement parmi les gens. De plus, plusieurs applications de finances personnelles, notamment celles de Quicken Inc., Buxfer Inc. et Intuit, offrent des fonctionnalités de suivi des investissements qui soutiennent la croissance de ce secteur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

La demande pour une fonctionnalité « facilité d'utilisation » pour gérer les finances personnelles a stimulé l'adoption de solutions basées sur le Web

Le marché est segmenté en Web et mobile, en fonction de son type.

Le segment Web devrait dominer par type de déploiement, avec une contribution de 55,24 % à l'échelle mondiale en 2026. La domination des logiciels de bureau provient en grande partie de ses fonctionnalités complètes, telles que les tableaux et les graphiques, qui sont plus accessibles sur les ordinateurs de bureau que sur les appareils mobiles. Les institutions pourraient trouver ce logiciel plus avantageux en raison de la nature complexe de leurs flux de trésorerie. Divers programmes de finances personnelles, tels que Moneydance, un outil de finances personnelles spécifique au bureau, peuvent être utilisés sur les systèmes d'exploitation Windows, Mac ou Linux. Le segment des types basés sur le Web devrait dominer la part de marché en 2025 de 55 %.

Le segment mobile connaîtra probablement une croissance avec le TCAC le plus élevé de 8,30 % au cours de la période de prévision. L’expansion de ce segment peut être liée à l’adoption généralisée des téléphones mobiles à l’échelle mondiale. Par exemple, en 2022, Newzoo International B.V., une société de données axée sur les jeux vidéo et les joueurs, a rapporté que les taux de pénétration des smartphones en Chine, aux États-Unis et au Japon atteignaient respectivement 68,4 %, 81,6 % et 78,6 %. De plus, plusieurs éditeurs de logiciels personnels de bureau ont commencé à lancer des applications fonctionnant sur les systèmes d'exploitation Android et iOS, contribuant ainsi à la croissance du segment.

Par déploiement

L'utilisation croissante de logiciels basés sur le cloud pour permettre l'accès à plusieurs appareils a conduit à une croissance segmentaire

En fonction du déploiement, le marché est divisé en deux catégories : cloud et sur site.

Le segment du cloud devrait rester dominant, représentant 62,24 % de la part de marché mondiale en 2026. Une augmentation de l'utilisation des services cloud par de nombreuses entreprises dans le monde devrait propulser la croissance de ce segment. De plus, le cloud facilite la synchronisation des données et permet aux utilisateurs d'accéder à plusieurs appareils. Par exemple, un individu peut facilement passer d'un appareil mobile à un ordinateur de bureau grâce au déploiement cloud ; ainsi, ces avantages stimuleront probablement la croissance du segment tout au long de la période projetée. Le segment du cloud devrait détenir 62 % de part de marché en 2025, affichant un TCAC de 7,70 % au cours de la période de prévision.

Les services sur site, en revanche, devraient afficher une croissance modérée du TCAC au cours de la période de prévision. L’essor des logiciels de finances personnelles sur site est dû à leurs solides fonctionnalités de sécurité. Les solutions sur site permettent de contrôler les mises à jour logicielles et leur fréquence. Par conséquent, cette option est privilégiée par de nombreuses petites entreprises, car elle constitue la méthode optimale pour protéger et surveiller leurs informations financières.

Par utilisateur final

Besoin croissant d'améliorer le processus de planification financière parmi les utilisateurs des petites entreprises afin d'augmenter l'expansion du segment

Le marché est segmenté en utilisateurs de petites entreprises et en consommateurs individuels, en fonction de l'utilisateur final.

Sur la base des utilisateurs finaux, l'adoption de logiciels de finances personnelles parmi les utilisateurs des petites entreprises devrait croître avec le TCAC le plus élevé de 7,8 % au cours de la période de prévision. De nombreuses petites entreprises et entreprises à domicile utilisent des logiciels de finances personnelles pour organiser et différencier les informations financières de leur entreprise, générant ainsi les informations analytiques nécessaires à une meilleure planification financière. Cette adoption peut être liée aux avantages offerts par le logiciel, qui facilite le suivi et la budgétisation des dépenses, la gestion de la facturation et des paiements, ainsi que la gestion des flux de trésorerie pour les propriétaires de petites entreprises. De plus, le nombre croissant de petites entreprises dans le monde devrait stimuler la croissance de ce segment. Par exemple,

- Selon plaidoyer.sba.gov et Oberlo, en 2022, il y avait 33,2 millions de petites entreprises aux États-Unis.

En outre, les consommateurs individuels devraient détenir la plus grande part de marché, soit 56 %, en 2025, en raison de leur utilisation croissante des logiciels de finances personnelles, car ils sont mieux équipés pour prendre des décisions financières éclairées en fournissant un aperçu clair et en temps réel de leur bien-être économique. L’augmentation de l’utilisation des logiciels de finances personnelles peut être liée à une sensibilisation financière accrue des individus. Les experts du secteur rapportent que plus de 60 % des Américains estiment qu’ils sont plus capables d’atteindre leurs objectifs financiers que les générations précédentes.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES LOGICIELS DE FINANCES PERSONNELLES

Le marché a été étudié géographiquement dans cinq régions centrales : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Personal Finance Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 0,44 milliard de dollars en 2025, ce qui représente 32,60 % du paysage du marché mondial, et devrait atteindre 0,46 milliard de dollars en 2026. La croissance du marché régional est tirée par la présence de grandes sociétés de logiciels de finances personnelles, notamment Quicken Inc., PayPal Inc. et Buxfer Inc. De plus, l'augmentation des campagnes et des initiatives d'éducation financière est susceptible de contribuer à cette expansion au cours de la période de prévision. Le marché américain devrait atteindre 0,34 milliard de dollars d’ici 2026.

- L'indice de progrès financier réel BMO indique qu'un nombre croissant d'Américains, en particulier de la génération Z, ont utiliséintelligence artificielle (IA)pour la gestion financière et des investissements en 2024. Parmi les 37 % d'Américains employant l'IA pour l'aide financière, les applications les plus répandues impliquent l'acquisition de connaissances sur des sujets relatifs aux finances personnelles (49 %), l'établissement et/ou la révision des budgets des ménages (48 %), la découverte de nouvelles stratégies d'investissement (47 %), l'amélioration de l'épargne (47 %) et la formulation et/ou la mise à jour de leurs plans financiers (46 %).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le marché des logiciels de finances personnelles aux États-Unis a dominé ces dernières années la région Amérique du Nord. Cette expansion est liée à l'adoption croissante de la technologie numérique par le pays, conduisant à une intégration notable de la gestion des finances personnelles fintech dans les routines financières des gens. Une enquête menée par le Pew Research Center en 2023 révèle qu'environ la moitié (54 %) des adultes aux États-Unis déclarent avoir des connaissances considérables sur les finances personnelles. De plus, 33 % ont déclaré avoir des connaissances modérées sur les finances personnelles, tandis que 13 % ont admis avoir des connaissances limitées ou inexistantes. Comprendre les finances personnelles englobe diverses stratégies financières, telles que l’épargne, la budgétisation, la gestion des dettes ou l’investissement. La taille du marché américain est estimée à 0,33 milliard de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique représentait 0,28 milliard de dollars en 2025, soit 20,90 % de la part de marché mondiale, et devrait atteindre 0,31 milliard de dollars en 2026. La demande croissante d’options de libre-service et de produits et services personnalisés a stimulé l’expansion du secteur des services bancaires mobiles. Les innovations technologiques ont conduit au développement de plusieurs fonctionnalités précieuses dans les services bancaires mobiles, notamment le support client en temps réel, les interfaces intuitives et les transactions instantanées. Le marché japonais devrait atteindre 0,07 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,09 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,04 milliard USD d'ici 2026.

Près de neuf consommateurs sur dix dans les marchés émergents et développés de la région Asie-Pacifique s'engagent activement dans les services bancaires numériques, et une majorité est prête à acquérir des services bancaires supplémentaires via des plateformes numériques. Ce changement devrait stimuler considérablement la croissance du marché dans la région dans les années à venir.

Amérique du Sud

L’Amérique du Sud a maintenu une forte présence sur le marché mondial, atteignant 0,12 milliard USD en 2025, soit une part de 9,20 %, et devrait atteindre 0,13 milliard USD en 2026. Le marché en Amérique du Sud connaît un taux de croissance modéré au cours de la période de prévision, en raison de la numérisation croissante de la région et de l’industrie des paiements innovante. Selon les experts du secteur, une part importante de tous les titulaires de comptes bancaires (44 %) ont indiqué qu'ils pourraient imaginer effectuer leurs transactions financières exclusivement via un smartphone au Brésil au quatrième trimestre 2024.

En outre, selon l'enquête, environ 40 % de la population brésilienne s'inquiète de la situation économique et financière du pays. L'enquête souligne que les Brésiliens sont optimistes quant à l'avenir en termes de finances et d'économie.

Europe

L'Europe a contribué à hauteur de 24,40 % au marché mondial en 2025, avec une valorisation de 0,33 milliard de dollars, et devrait atteindre 0,35 milliard de dollars en 2026. Un fort intérêt pour les applications de budgétisation et de planification caractérise le secteur des finances personnelles en Europe. Le marché britannique devrait atteindre 0,07 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 0,07 milliard de dollars d'ici 2026. Des applications telles que YNAB, Splitwise, Finanzguru - Konten & Verträge et Emma - Budget Planner Tracker, entre autres, ont connu des téléchargements et un engagement des utilisateurs importants au premier trimestre 2024, comme l'a rapporté Sensor Tower.

- Comme le rapporte Eurostat, l’épargne des ménages de l’UE a augmenté de 56,1 % au cours de la décennie 2013 à 2023. La hausse de l’épargne devrait persister tout au long de 2024 et 2025.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique détenaient 12,90 % du marché mondial, atteignant une valorisation de 0,17 milliard de dollars, et devrait atteindre 0,19 milliard de dollars en 2026. La demande de logiciels de finances personnelles au Moyen-Orient et en Afrique connaîtra probablement une croissance saine du TCAC au cours de la période de prévision. Cette région devrait gagner 0,17 milliard de dollars en 2025. Ces dernières années, la population du Moyen-Orient a connu une augmentation notable de ses connaissances financières.

- En février 2024,Zain FinTech, la division de services financiers du groupe Zain, une société qui propose des technologies innovantes et des communications numériques sur le style de vie sur huit marchés du Moyen-Orient et d'Afrique, a dévoilé sa nouvelle marque fintech, Bede. Cette nouvelle application mobile, conforme à la charia, offre un service de microfinance aux consommateurs simple et pratique, accessible en quelques clics.

Alors que le Moyen-Orient continue de s’adapter à son paysage économique unique, l’adoption de logiciels de finances personnelles au sein du secteur bancaire jouera sans aucun doute un rôle central dans l’élaboration de l’avenir de la finance dans la région. Les pays du CCG devraient acquérir 0,06 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises se concentrent sur des stratégies d'expansion de produits pour répondre à l'évolution des demandes des utilisateurs finaux.

Le marché est classé comme modérément consolidé. Les entreprises clés s'engagent dans des projets d'expansion, forment des alliances stratégiques et concluent des coentreprises pour améliorer leur position concurrentielle. Les grandes entreprises se concentrent sur les innovations technologiques et les initiatives de croissance pour répondre à la demande croissante d’outils de finances personnelles à l’échelle mondiale. De plus, les récents lancements de produits ont conduit à l’établissement de collaborations visant à créer de nouvelles offres.

- En janvier 2023,Plum, une application financière innovante en Europe, a révélé le lancement de son application de finances personnelles dans cinq pays européens : le Portugal, l'Italie, la Grèce, les Pays-Bas et Chypre. Grâce à cette expansion, les clients Plum de ces pays peuvent désormais lier leurs comptes bancaires à l'application.

LISTE DES SOCIÉTÉS DE LOGICIELS DE FINANCES PERSONNELLES PROFILÉES :

- Quicken Inc.(NOUS.)

- The Infinite Kind (Écosse)

- Vous avez besoin d’une LLC budgétaire (États-Unis)

- Buxfer Inc. (États-Unis)

- Doxo Inc.(NOUS.)

- Money Dashboard Limited (Royaume-Uni)

- Moneyspire Inc.(NOUS.)

- Dépensé a.s. (République tchèque)

- Personal Capital Corp. (États-Unis)

- Banktivity (États-Unis)

- Pocket Smith Ltd. (Nouvelle-Zélande)

- Société Finicité(NOUS.)

- PayU (Pays-Bas)

- PayPal (États-Unis)

- Capital personnel (États-Unis)

- FutureAdvisor (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Février 2025 :Moneyspire a dévoilé sa dernière version logicielle pour 2025, visant à améliorer la gestion financière afin de la rendre plus conviviale, efficace et sécurisée pour les utilisateurs du monde entier. La dernière version présente une interface utilisateur raffinée, des capacités de budgétisation et de reporting améliorées, une prise en charge accrue de la plateforme, et bien plus encore.

Janvier 2025 :Quicken visait à transformer sa gestion financière en introduisant Quicken Business & Personal. Cela permet aux utilisateurs de gérer les finances de diverses entreprises et de leurs comptes, le tout au sein d'une seule plateforme. En gérant les factures et en gardant un œil sur les investissements, l'application supprime les difficultés liées à l'utilisation de plusieurs outils, aidant ainsi les utilisateurs à faire des choix financiers plus éclairés et à atteindre leurs objectifs plus rapidement.

Janvier 2025 :Doxo Inc. a lancé une application qui simplifie le paiement et la gestion des factures tout en aidant les consommateurs à éviter les frais cachés tels que les frais de découvert. L'application, nommée doxoBILLS, permet aux utilisateurs de gérer et de payer les factures de plus de 120 000 émetteurs de factures. Il permet les paiements à n'importe quel émetteur de factures via un portefeuille numérique sans divulguer ses coordonnées bancaires ou de carte.

Juin 2024 :JG Wentworth a annoncé l'acquisition d'Ottopay, une plateforme numérique complète de gestion des dettes et de traitement des paiements. Ottopay fournit aux utilisateurs un outil numérique complet pour les aider à comprendre, superviser et remplir plus efficacement leurs responsabilités en matière d'endettement. Le logiciel génère des plans de remboursement personnalisés qui s'adaptent aux changements de comportement et suggère intelligemment aux utilisateurs des méthodes pour réduire les frais d'intérêt et améliorer leur bien-être financier.

Mai 2024 :Treasure Financial, une société de technologie financière spécialisée dans l'investissement intégré, s'est associée à Sequence, une société de finances personnelles reconnue pour sa plateforme de routeur financier. Avec cette collaboration, Sequence a l'intention d'intégrer l'API d'investissement intégrée de Treasure, permettant aux clients de Sequence d'accéder sans effort à la gamme d'offres d'investissement gérées activement de Treasure.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Une augmentation des investissements dans l’IA et l’apprentissage automatique offre le potentiel de transformer le domaine de l’automatisation en des processus chronophages et banals et offre une expérience client beaucoup plus rationalisée et personnalisée, ce qui améliore la croissance du marché.

En outre, de grandes institutions financières, notamment Bank of America, JPMorgan et Morgan Stanley, réalisent des investissements importants dansapprentissage automatiquetechnologies pour créer des conseillers en investissement automatisés et former des systèmes pour identifier les indicateurs de problèmes tels que le blanchiment d’argent et d’autres activités frauduleuses, ce qui devrait générer des opportunités rentables pour la croissance du marché des logiciels de finances personnelles. Par exemple,

- En mars 2025,Flex, une société de technologie financière qui permet aux entrepreneurs de rationaliser leurs opérations de back-office et de se développer, a révélé qu'elle avait obtenu 225 millions de dollars de financement par actions et par emprunt pour accélérer le développement de son cadre de paiement et de ses applications de finances personnelles pour les propriétaires d'entreprise.

COUVERTURE DU RAPPORT

Le rapport sur le marché des logiciels de finances personnelles fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,60% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par outil

Par type

Par déploiement

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

Quicken Inc. (États-Unis), The Infinite Kind (Écosse), You Need A Budget LLC (États-Unis), Buxfer Inc. (États-Unis), Doxo Inc. (États-Unis), Money Dashboard Limited (Royaume-Uni), Moneyspire Inc. (États-Unis), Personal Capital Corp. (États-Unis), Pocket Smith Ltd. (Nouvelle-Zélande) et Paypal Inc. (États-Unis). |

Questions fréquentes

Le marché devrait atteindre 2,57 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 1,35 milliard de dollars.

Le marché devrait croître à un TCAC de 7,60 % au cours de la période de prévision.

Le logiciel de budgétisation est leader du marché.

L'adoption rapide des services bancaires mobiles stimule l'expansion du marché.

You Need A Budget LLC, Quicken Inc., Personal Capital Corp., PayPal Inc., Moneyspire Inc. et Money Dashboard Limited sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par utilisateur final, les petites entreprises devraient connaître une croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.