Taille du marché des prêts personnels, part et analyse de l’industrie, par type de prêteur (banques, coopératives de crédit, prêteurs en ligne et prêteurs peer-to-peer), par objectif du prêt (consolidation de dettes, amélioration de l’habitat, soins médicaux, éducation, urgence et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

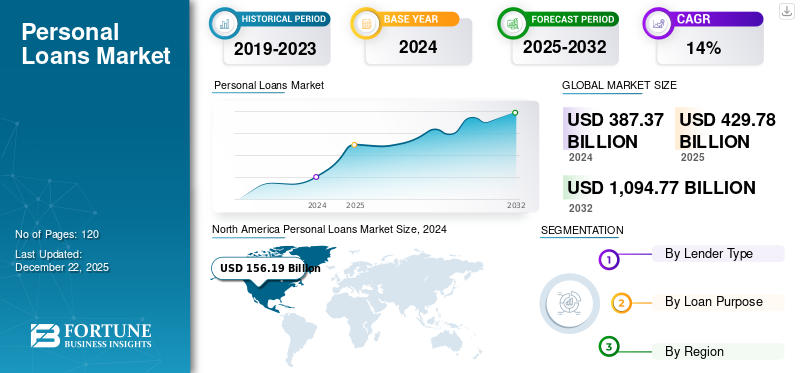

La taille du marché mondial des prêts personnels était évaluée à 429,78 milliards USD en 2025 et devrait passer de 481,18 milliards USD en 2026 à 1 521,91 milliards USD d’ici 2034, soit un TCAC de 15,50 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 40,10 % en 2025.

Le marché englobe une gamme de produits financiers non garantis qui permettent aux particuliers d'emprunter de l'argent à diverses fins sans avoir besoin de garantie. Ces prêts sont généralement proposés par les banques, les coopératives de crédit et les prêteurs en ligne et peuvent être utilisés pour des dépenses telles que la consolidation de dettes, les rénovations domiciliaires, les factures médicales, les voyages et les études. Le marché a connu une croissance significative en raison de facteurs tels que l’évolution du mode de vie des consommateurs, l’augmentation des besoins financiers et la montée en puissance des plateformes de prêt numériques qui simplifient le processus de demande.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES PRÊTS PERSONNELS

Taille du marché :

- Valeur 2025 :429,78 milliards USD

- Valeur 2026 :481,18 milliards USD

- Valeur prévue pour 2034 :1 521,91 milliards USD, avec un TCAC de 15,50 % de 2026 à 2034

Part de marché :

- Responsable régional :L’Amérique du Nord a dominé le marché en 2025, portée par une solide infrastructure de prêt numérique et une forte demande de crédit à la consommation.

- Région à la croissance la plus rapide :L’Asie-Pacifique devrait connaître une croissance au TCAC le plus élevé, soutenue par l’expansion de l’accès à Internet et des plateformes de prêt mobiles.

- Responsable utilisateur final :Les banques ont dominé le marché en 2024, tandis que les prêteurs en ligne et les plateformes peer-to-peer connaissent un essor rapide.

Tendances de l'industrie :

- Évaluation du crédit basée sur l'IA :Les prêteurs utilisent de plus en plus l’intelligence artificielle pour évaluer la solvabilité et réduire le risque de défaut.

- Plateformes de prêt numérique :La croissance des applications mobiles et des portails numériques simplifie le processus de demande de prêt et de décaissement.

- Produits de prêt flexibles :Les prêts personnels personnalisés et de faible montant gagnent en popularité auprès de la génération Y et des travailleurs de l’économie des petits boulots.

Facteurs déterminants :

- Demande croissante des consommateurs :Augmentation de la demande de financement à court terme pour l’amélioration de l’habitat, l’éducation et les dépenses personnelles.

- Expansion de la technologie financière :Les sociétés Fintech proposent des processus d’approbation de prêt transparents, sans papier et plus rapides.

- Accès au crédit :Un accès plus large au crédit pour les populations sous-bancarisées grâce à des modèles numériques et alternatifs de notation de crédit.

- Soutien gouvernemental et réglementaire :Politiques promouvant l’inclusion de la finance numérique et des environnements de prêt favorables aux consommateurs.

Le prêt personnel offre un soutien financier essentiel en offrant une flexibilité et un accès rapide aux fonds pour les personnes confrontées à des dépenses imprévues ou planifiant des achats importants. Ils aident les emprunteurs à gérer leurs finances plus efficacement en regroupant leurs dettes à taux d'intérêt élevé en un seul prêt avec des taux d'intérêt plus bas ou en fournissant les fonds nécessaires pour répondre à des besoins urgents tels que des urgences médicales ou des réparations domiciliaires. L’adoption croissante des plateformes numériques a permis aux consommateurs de demander plus facilement un prêt personnel avec un minimum de documentation et des approbations plus rapides.

En outre, des solutions de prêt innovantes adaptées aux profils de crédit individuels ont élargi l'accès à ces types de prêts, permettant à un plus large éventail d'emprunteurs de bénéficier de ces produits financiers.

La pandémie de COVID-19 a eu un impact profond sur le marché, provoquant dans un premier temps une baisse de la demande en raison de l’incertitude économique et de la précarité de l’emploi des consommateurs. De nombreuses personnes se sont tournées vers d’autres options d’emprunt, telles que des marges de crédit ou des prêts garantis, lorsqu’elles étaient confrontées à des difficultés financières. Cependant, à mesure que les économies commençaient à se redresser et que la confiance des consommateurs revenait progressivement, on a assisté à une résurgence des demandes de prêts personnels, en raison de l'augmentation des dépenses en rénovation domiciliaire et en consolidation de dettes.

La pandémie a mis en évidence l’importance de la flexibilité financière, conduisant de nombreux emprunteurs à recourir davantage aux prêts pour gérer leurs finances en période d’incertitude.

Tendances du marché des prêts personnels

L’essor de la Fintech et des prêts P2P entraîne une transformation du marché

Le marché connaît un changement important entraîné par la montée en puissance des plateformes de prêt fintech et peer-to-peer (P2P). Ces innovations numériques ont rationalisé le processus d’emprunt, le rendant plus accessible et plus efficace. Au lieu des longues formalités administratives et des délais d'approbation des banques traditionnelles, les plateformes en ligne permettent désormais aux utilisateurs de demander des prêts avec un minimum de documentation, répondant ainsi à la demande croissante de solutions financières rapides. Les prêts P2P alimentent en outre la croissance du marché des prêts personnels en connectant directement les emprunteurs aux investisseurs, en contournant les banques traditionnelles et en offrant souvent des taux d'intérêt plus bas. Cette démocratisation du crédit rend ces prêts plus accessibles, en particulier pour ceux qui ont eu des difficultés avec l'accès au crédit traditionnel.

À l’avenir, la croissance du marché devrait se poursuivre à mesure que les préférences des consommateurs évoluent ettransformation numériques'approfondit. L’accent mis sur la personnalisation et l’innovation aboutira probablement à des produits financiers plus adaptés, conçus pour répondre aux divers besoins des consommateurs. Parallèlement, les cadres réglementaires s’adaptent pour soutenir les prêts fintech et P2P, favorisant ainsi les pratiques équitables et la concurrence. Alors que la fintech continue de remodeler les services financiers, ces prêts sont sur le point de devenir une partie intégrante des stratégies des consommateurs pour gérer leurs dépenses et atteindre leurs objectifs financiers.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La transformation numérique stimule une innovation significative sur le marché

La transformation numérique est un moteur important du marché, remodelant le paysage du prêt grâce à l'intégration de technologies avancées telles queIntelligence artificielle (IA), Machine Learning (ML) et analyse de Big Data. Ces innovations ont rationalisé les processus de demande en ligne, permettant aux emprunteurs de remplir facilement leurs demandes et de recevoir des approbations rapides. Ce changement améliore l'expérience client en éliminant les formalités administratives fastidieuses et en offrant un accès plus rapide aux fonds, augmentant ainsi la satisfaction à l'égard du processus de prêt.

De plus, les plateformes numériques permettent aux prêteurs de proposer des produits de prêt personnalisés adaptés aux profils de chaque emprunteur. En utilisant l’IA et l’analyse des données pour des évaluations des risques plus précises, les prêteurs peuvent accorder du crédit aux populations mal desservies ayant des antécédents de crédit limités, favorisant ainsi une plus grande inclusion financière. L'automatisation des processus améliore également l'efficacité opérationnelle, réduit les coûts et facilite une prise de décision plus rapide. À mesure que la technologie continue d’évoluer, elle stimulera l’innovation sur le marché, créant de nouvelles opportunités tant pour les prêteurs que pour les emprunteurs, tout en remodelant les attentes des consommateurs en matière de rapidité et de commodité des services financiers.

Restrictions du marché

La gestion du risque de crédit s'intensifie à mesure que les prêteurs élargissent leurs portefeuilles dans un contexte économique incertain

La gestion du risque de crédit constitue une contrainte importante sur le marché, en particulier à mesure que les prêteurs élargissent leurs portefeuilles dans un contexte d'incertitudes économiques. À mesure que la demande de prêts augmente, la complexité de la gestion du risque de crédit s’intensifie. Les prêteurs doivent mettre en œuvre des cadres d’évaluation des risques robustes pour atténuer les défauts potentiels et maintenir la stabilité financière. En Inde, les banques privées se préparent à des niveaux plus élevés de défauts de paiement sur de petits prêts jusqu’à la mi-2025, en raison du ralentissement de la croissance économique. Cette augmentation attendue des défauts nécessite un examen minutieux des pratiques de prêt et des profils des emprunteurs pour éviter d’exacerber les risques financiers.

En outre, le défi de la gestion du risque de crédit peut conduire à des pratiques de prêt prudentes susceptibles de limiter l'accès au crédit pour certains segments de consommateurs. Les prêteurs, se méfiant du risque d’augmentation des défauts de paiement, pourraient resserrer leurs critères de prêt ou imposer des taux d’intérêt plus élevés aux emprunteurs jugés à haut risque. Cette approche prudente peut entraver les efforts d’inclusion financière, en particulier pour les personnes ayant des antécédents de crédit limités ou des cotes de crédit inférieures qui recherchent des prêts. Par conséquent, alors que le marché continue de croître, la complexité de la gestion du risque de crédit présente des défis permanents qui pourraient restreindre les opportunités tant pour les prêteurs que pour les emprunteurs.

Opportunités de marché

Les initiatives gouvernementales en matière de littératie financière renforcent la sensibilisation des consommateurs et augmentent le recours aux prêts

Les initiatives gouvernementales visant à améliorer la littératie financière jouent un rôle crucial dans l’éducation des consommateurs sur les options d’emprunt, conduisant finalement à des décisions financières plus éclairées. Divers programmes, tels que le Centre national pour l'éducation financière (NCFE), ont été créés pour promouvoir l'éducation financière à travers des ateliers, des séminaires et des campagnes. Ces initiatives ciblent divers segments de la population, notamment les jeunes, les femmes et les personnes âgées, garantissant que les concepts financiers sont accessibles à tous. En sensibilisant davantage aux sujets liés aux finances personnelles tels que la budgétisation, l'épargne et les emprunts responsables, ces campagnes permettent aux individus de faire de meilleurs choix financiers.

Outre les campagnes de sensibilisation générales, des initiatives spécifiques telles que la Semaine de la littératie financière organisée par la Reserve Bank of India (RBI) se concentrent sur des concepts et produits financiers clés. Cet événement annuel comprend des programmes de sensibilisation du public qui sensibilisent les consommateurs sur des sujets essentiels tels que les services bancaires numériques et la gestion de la dette. En fournissant des informations et des ressources ciblées, ces initiatives contribuent à démystifier les produits et services financiers, permettant ainsi aux consommateurs de naviguer plus facilement dans leurs options d'emprunt. À mesure que les individus connaissent mieux leurs droits et responsabilités financiers, ils sont plus susceptibles de s’engager en toute confiance auprès des institutions prêteuses.

De plus, l’intégration de la littératie financière dans les programmes scolaires grâce à des initiatives telles que le Money Smart School Program (MSSP) garantit que les générations futures seront dotées de compétences essentielles en gestion financière dès le plus jeune âge. En favorisant une culture de sensibilisation financière, ces efforts menés par le gouvernement augmentent non seulement la probabilité de recours au prêt, mais contribuent également à la stabilité économique à long terme. À mesure que les consommateurs acquièrent de meilleures connaissances financières, ils sont mieux placés pour éviter les pièges de l’endettement et tirer parti des opportunités d’investissement, ce qui conduit finalement à une population plus informée et plus sûre financièrement.

ANALYSE DE SEGMENTATION

Par type de prêteur

Grâce à une confiance établie et à des services complets, les banques dominent la part de marché

Par type de prêteur, le marché est segmenté en banques, coopératives de crédit, prêteurs en ligne et prêteurs peer-to-peer. Un large éventail de types de prêteurs caractérise le marché, chacun jouant un rôle distinct dans l’évolution du paysage.

Le segment des banques devrait dominer le marché avec une part de 55,16 % en 2026, en tirant parti de leur réputation établie et de leur gamme complète de produits financiers pour attirer les consommateurs. Ils offrent diverses options, souvent accompagnées de taux d’intérêt compétitifs et de conditions de prêt avantageuses. De plus, les banques bénéficient de leur vaste réseau d’agences et de la confiance de leurs clients, qui contribuent à leur position dominante sur le marché. Cependant, à mesure que les préférences des consommateurs se tournent vers des solutions de prêt plus pratiques et accessibles, les banques sont confrontées à une pression croissante pour s’adapter et innover.

Les coopératives de crédit, bien que leur part de marché soit inférieure à celle des banques, offrent une alternative intéressante en raison de leur approche axée sur leurs membres et de leurs taux d'intérêt plus bas. Ils s'adressent souvent à des communautés ou à des groupes spécifiques, favorisant la loyauté de leurs membres. Ce segment détenait 56 % de part de marché en 2025.

D’un autre côté, les prêteurs en ligne connaissent le taux de croissance annuel composé (TCAC) le plus élevé du marché, tiré par les progrès technologiques et l’évolution des comportements des consommateurs. Ces plateformes numériques offrent des processus de demande simplifiés, des approbations rapides et des offres de prêt personnalisées qui séduisent les emprunteurs férus de technologie en quête d'efficacité. Les prêts peer-to-peer (P2P) gagnent également du terrain car ils connectent directement les emprunteurs aux investisseurs, ce qui se traduit souvent par des taux d'intérêt plus bas et des conditions plus flexibles.

À mesure que ces modèles de prêt alternatifs continuent de se développer, ils défient les banques traditionnelles en offrant des avantages concurrentiels adaptés à l’évolution des besoins des consommateurs. Cette interaction dynamique entre les banques établies et les prêteurs en ligne émergents illustre la transformation en cours au sein du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par objet du prêt

En raison de la diversité des objectifs des prêts, la consolidation de dettes détient la part de marché la plus élevée

Par objectif de prêt, le marché est segmenté en consolidation de dettes, rénovation domiciliaire, soins médicaux, éducation, urgence et autres.

Le marché répond à une variété d’objectifs de prêt, chacun reflétant différents besoins des consommateurs et facteurs économiques. La consolidation de dettes détient actuellement la part de marché la plus élevée, car de nombreux particuliers cherchent à rationaliser leurs finances en combinant plusieurs dettes en un seul prêt plus gérable.

L'amélioration de l'habitat est une autre application importante, les propriétaires utilisant des prêts pour financer des rénovations, des réparations ou des améliorations à leurs propriétés. Ce segment devrait gagner 20 % de part de marché en 2025.

Les prêts personnels sont également couramment utilisés pour les dépenses d’éducation, couvrant les frais de scolarité, les livres et autres frais connexes.

Les dépenses médicales représentent un autre segment important, traitant des coûts de santé imprévus ou des procédures électives.

Les dépenses d’urgence devraient connaître le taux de croissance annuel composé le plus élevé dans les années à venir, reflétant le besoin croissant d’une aide financière immédiate pour faire face aux crises inattendues.

La catégorie « Autres » englobe diverses fins de prêt, notamment les mariages, les vacances et les achats importants, soulignant la polyvalence des prêts pour répondre aux divers besoins des consommateurs.

Le segment de la consolidation de dettes devrait dominer le marché avec une part de 32,99 % en 2026 et devrait croître avec un TCAC considérable de 13,26 % au cours de la période de prévision (2026-2034).

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PRÊTS PERSONNELS

Le marché couvre cinq grandes régions, principalement l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud, le Moyen-Orient et l’Afrique.

Amérique du Nord

North America Personal Loans Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 172,44 milliards de dollars en 2025, soit 40,10 % de l'industrie mondiale, et devrait atteindre 192,13 milliards de dollars en 2026. Le marché nord-américain domine le paysage mondial, stimulé par une forte demande des consommateurs, des besoins financiers diversifiés et une infrastructure financière robuste. Les banques, qui détiennent la plus grande part de marché, ancrent cette domination avec des options de prêt fiables et sécurisées, offrant stabilité et confiance aux consommateurs. L’intégration des plateformes de prêt numériques a amplifié le leadership de la région, améliorant l’accessibilité et permettant aux emprunteurs d’obtenir des prêts rapidement et facilement.

Les efforts intensifiés de promotion et de marketing ont encore renforcé la sensibilisation des consommateurs, alimentant ainsi la croissance du marché. Soutenu par l’augmentation des dépenses de consommation et la numérisation croissante des services financiers, le marché nord-américain continue de se développer, s’adressant efficacement à un large public, y compris les populations mal desservies, renforçant ainsi sa position de principale région du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La part de marché des prêts personnels aux États-Unis est fortement influencée par la population nombreuse et la diversité des besoins d’emprunt. Le pays dispose d’un système bancaire bien établi, qui est de plus en plus complété par un nombre croissant d’entreprises de technologie financière, offrant aux consommateurs une large gamme de produits de prêt adaptés à leurs besoins spécifiques. L'adoption rapide des plateformes de prêt numériques a transformé la manière dont les particuliers accèdent aux prêts personnels, permettant des processus de demande plus rapides et des approbations immédiates.

Des facteurs économiques, tels que des niveaux élevés de dépenses de consommation, augmentent encore la demande de prêts, ce qui en fait une solution financière populaire à diverses fins, notamment la consolidation de dettes et les dépenses d'urgence. Alors que les prêteurs continuent d’innover et d’adapter leurs offres, les États-Unis restent à l’avant-garde des parts de marché, reflétant leur paysage dynamique dans lequel les banques traditionnelles et les sociétés de technologie financière coexistent et se concurrencent efficacement. Le marché américain devrait gagner 148,64 milliards de dollars en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Europe

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'Europe est le deuxième plus grand marché, estimé à 108,57 milliards de dollars en 2025, enregistrant un TCAC de 15,74 % au cours de la période de prévision (2025-2032). En Europe, le marché connaît une croissance régulière, influencée par les conditions économiques variables selon les pays. Le marché est caractérisé par un mélange de banques traditionnelles et de sociétés fintech émergentes qui remodèlent le paysage du prêt. Alors que des pays comme l’Allemagne et le Royaume-Uni dominent le marché en raison de la solidité de leur système financier, les pays du sud de l’Europe constatent une augmentation de la demande de prêts à mesure que la reprise économique progresse.

Le marché britannique devrait croître pour atteindre 25,35 milliards de dollars en 2026. Les cadres réglementaires en Europe jouent également un rôle crucial dans l'élaboration des pratiques de prêt, garantissant la protection des consommateurs tout en favorisant la concurrence entre les prêteurs. L’acceptation croissante des plateformes de prêt en ligne devrait stimuler une nouvelle expansion dans la région, à mesure que les consommateurs recherchent des options d’emprunt plus pratiques. L'Allemagne devrait atteindre 27,32 milliards de dollars en 2026, tandis que la France devrait détenir 15,86 milliards de dollars la même année.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 102,35 milliards de dollars, soit 23,80 % du marché mondial, et devrait atteindre 116,54 milliards de dollars en 2026. La région Asie-Pacifique est prête à connaître une croissance significative du marché, tirée par l'augmentation des revenus disponibles et la sensibilisation croissante des consommateurs aux produits financiers. Des pays comme l’Inde et la Chine connaissent une augmentation de la demande de prêts, car de plus en plus de particuliers recherchent du financement à diverses fins telles que l’éducation, la rénovation domiciliaire et la consolidation de dettes. La Chine devrait gagner 38,18 milliards de dollars en 2025.

La numérisation rapide des services financiers a également rendu les prêts plus accessibles à un groupe démographique plus large, en particulier parmi les consommateurs plus jeunes qui sont à l’aise avec l’utilisation de la technologie pour leurs besoins financiers. Alors que les sociétés de technologie financière continuent d’innover et de proposer des produits de prêt compétitifs, la région devrait connaître le TCAC le plus élevé dans les années à venir. L'Inde devrait atteindre une valeur marchande de 30,14 milliards de dollars en 2026, tandis que le Japon devrait acquérir 17,09 milliards de dollars en 2026.

Amérique du Sud

L'Amérique du Sud est le quatrième plus grand marché et devrait atteindre une valeur marchande de 30,45 milliards de dollars en 2025. En Amérique du Sud, le marché se développe progressivement à mesure que les conditions économiques s'améliorent et que la confiance des consommateurs augmente. Des pays comme le Brésil et l’Argentine connaissent une demande accrue de prêts alors que les particuliers cherchent à financer des projets personnels ou à gérer des dépenses imprévues. Toutefois, des défis tels que des taux d’inflation élevés et la volatilité économique peuvent avoir un impact sur les comportements d’emprunt et sur la confiance des prêteurs. Les banques traditionnelles restent dominantes dans cette région ; cependant, les sociétés de technologie financière commencent à pénétrer le marché avec des solutions de prêt innovantes destinées aux consommateurs férus de technologie. À mesure que les initiatives d’éducation financière gagnent du terrain, il est possible que les populations mal desservies acceptent davantage les prêts.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 3,70 % au marché mondial en 2025, avec une valorisation de 15,97 milliards de dollars, et devraient atteindre 17,34 milliards de dollars en 2026. Le marché au Moyen-Orient et en Afrique évolue, avec un accent croissant sur l'inclusion financière et l'accès au crédit. Dans de nombreux pays de cette région, les systèmes bancaires traditionnels ont historiquement limité l’accès aux prêts personnels ; cependant, les efforts récents des gouvernements et des institutions financières visent à améliorer les pratiques de prêt. La montée en puissance des sociétés de technologie financière a introduit des solutions de prêt alternatives qui séduisent les jeunes consommateurs à la recherche d’un accès rapide aux fonds. À mesure que le développement économique se poursuit et que les cadres réglementaires s’améliorent, il existe un potentiel de croissance significative du marché dans divers pays de cette région. Le marché du CCG devrait atteindre 4,88 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

La présence d’acteurs mondiaux majeurs et de partenariats stratégiques sur le marché stimule l’innovation et la croissance

Le marché est caractérisé par un mélange de banques traditionnelles et de sociétés de technologie financière, chacune influençant le paysage concurrentiel avec des stratégies distinctes. Les grandes banques telles que Wells Fargo, Barclays et American Express tirent parti de leur réputation établie et de leurs vastes réseaux pour proposer une variété de produits de prêt personnel à des taux de prêt personnel compétitifs. Ils adoptent de plus en plus de solutions numériques pour améliorer l’expérience client et rationaliser les processus. À l’inverse, les sociétés de technologie financière telles que SoFi, LendingClub et Avant remodèlent le marché grâce à des solutions technologiques qui utilisent des technologies avancées.analyse de donnéespour évaluer la solvabilité. Ces plates-formes fournissent des approbations rapides et s'adressent à une base de consommateurs férus de technologie et en quête de commodité.

Dans la région Asie-Pacifique, des sociétés telles que Ant Financial et WeBank se concentrent sur les populations sous-bancarisées, élargissant l'accès aux prêts personnels. La collaboration entre les banques traditionnelles et la fintech est susceptible de se développer, améliorant ainsi l’offre de produits. Le solde moyen des prêts personnels a considérablement augmenté, stimulé par la demande des consommateurs pour des solutions financières rapides, en particulier pour la consolidation de dettes. De nombreuses personnes utilisent des prêts pour réduire les taux des cartes de crédit à intérêt élevé afin de réduire les mensualités gérables. Les politiques de la Réserve fédérale jouent également un rôle crucial dans l’évolution des coûts d’emprunt et de la dynamique du marché. À mesure que les soldes des prêts personnels augmentent, l’interaction entre les prêteurs traditionnels et les innovations fintech continuera de définir l’avenir du secteur.

Liste des principales sociétés de prêt personnel profilées :

- JPMorgan Chase (États-Unis)

- Bank of America (États-Unis)

- Wells Fargo(NOUS.)

- Citigroup (États-Unis)

- HSBC Holdings(ROYAUME-UNI)

- Avant, LLC(NOUS.)

- Goldman Sachs (États-Unis)

- American Express(NOUS.)

- Barclays (Royaume-Uni)

- Club de prêt(NOUS.)

- SoFi (États-Unis)

- Groupe UBS SA (Suisse)

- Crédit Suisse Groupe SA(Suisse)

- Groupe ING (Pays-Bas)

- Groupe financier Mizuho (Japon)

- Sumitomo Mitsui Trust Holdings (Japon)

- Rabobank (Pays-Bas)

- Banque Royale du Canada (Canada)

- Deutsche Bank AG (Allemagne)

- Ant Financial (Chine)

- WeBank (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2024 :JPMorgan Chase s'est associé à Cliffwater, FS Investments et Shenkman Capital Management pour étendre sa présence sur le marché du crédit privé, évalué à 1 700 milliards de dollars. Dans le cadre de cette collaboration, JPMorgan accordera des prêts et investira aux côtés de ces prêteurs directs, qui auront un pouvoir discrétionnaire limité pour refuser de participer aux transactions sur une période spécifiée. JPMorgan a alloué plus de 10 milliards de dollars de son bilan pour soutenir cet effort. Son objectif est de regagner les parts de marché perdues au profit des acteurs du crédit privé, en s'alignant sur les stratégies similaires d'autres banques telles que Citigroup et Wells Fargo.

- Septembre 2024 :Mercado Libre, la plateforme de commerce électronique argentine, a obtenu une ligne de crédit de 250 millions de dollars de JPMorgan sur trois ans. Dans le cadre de l'accord, JPMorgan acquerra des prêts personnels et commerciaux du portefeuille de crédit de Mercado Libre. Mercado Libre a l'intention d'utiliser ces fonds pour élargir ses offres de crédit aux PME et de prêts personnels au Mexique via sa division fintech, Mercado Pago.

- Juillet 2024 :Navi Finserv, la branche NBFC de Navi Technologies, a conclu un accord de titrisation de prêts personnels de 38 millions de dollars avec J.P. Morgan, marquant l'entrée de cette dernière dans le secteur indien des prêts numériques. La transaction implique des certificats pass-through (PTC) adossés à un pool de prêts personnels non garantis, Navi Finserv prévoyant d'utiliser les fonds pour développer son activité de prêts personnels. J.P. Morgan vise à renforcer ses liens avec des entreprises innovantes en Inde grâce à ce partenariat.

- Septembre 2023 :Centerbridge Partners et Wells Fargo ont établi une relation stratégique pour se concentrer sur les prêts directs aux entreprises du marché intermédiaire non sponsorisées en Amérique du Nord. Centerbridge prévoit de lancer Overland Advisors pour gérer une nouvelle société de développement commercial ciblant les prêts garantis de premier rang, afin de lever au moins 5 milliards USD de capitaux à investir.

- novembre 2022: Wells Fargo a lancé Flex Loan, un prêt numérique de petit montant conçu pour fournir aux clients éligibles un accès pratique et abordable aux fonds pour leurs besoins de trésorerie à court terme. Accessible via l'application Wells Fargo Mobile Banking, Flex Loan offre un moyen transparent et abordable de gérer les dépenses, offrant une certitude d'approbation, un accès rapide aux fonds et une clarté sur les coûts.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,50% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Type de prêteur, objectif du prêt et région |

|

Segmentation |

Par type de prêteur

Par objet du prêt

Par région

|

|

Entreprises présentées dans le rapport |

JPMorgan Chase (États-Unis), Bank of America (États-Unis), Wells Fargo (États-Unis), Citigroup (États-Unis), HSBC Holdings (Royaume-Uni), Goldman Sachs (États-Unis), Barclays (Royaume-Uni), Deutsche Bank AG (Allemagne), Ant Financial (Chine) et American Express (États-Unis). |

Questions fréquentes

Le marché devrait atteindre 1 521,91 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 429,78 milliards de dollars.

Le marché devrait croître à un TCAC de 15,50 % au cours de la période de prévision.

Par type de prêteur, le segment des banques domine le marché.

La transformation numérique génère une innovation importante et constitue le facteur clé de la croissance du marché.

JPMorgan Chase, Bank of America, Wells Fargo, Citigroup et Barclays sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par objectif de prêt, l’urgence devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés