Taille du marché des tampons absorbants pour le pétrole, part et analyse de l’industrie, par type de matériau (polypropylène (PP), fibres naturelles et mélange synthétique), par structure (monocouche, multicouche (laminé) et perforé), par utilisateur final (pétrole et gaz, marine et transport maritime, fabrication et industrie lourde, chimie et pétrochimie, et autres) et prévisions régionales, 2026-2034

Taille du marché des tampons absorbants pour pétrole et perspectives d’avenir

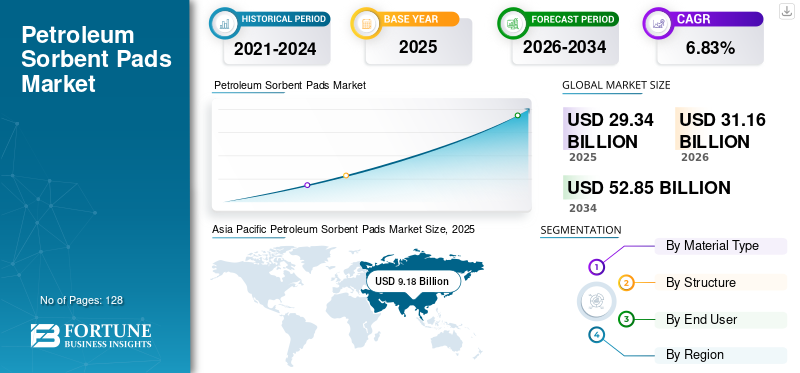

La taille du marché mondial des tampons absorbants pour pétrole était évaluée à 29,34 milliards USD en 2025. Le marché devrait passer de 31,16 milliards USD en 2026 à 52,85 milliards USD d’ici 2034, avec un TCAC de 6,83 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des tampons absorbants pour pétrole avec une part de marché de 31,28 % en 2025.

L’augmentation de la production mondiale de pétrole est l’un des principaux facteurs déterminant la part de marché. L’approvisionnement en pétrole a atteint environ 101,9 millions de b/j en 2023, créant un risque constant de déversements entre les points de stockage, de transfert et de transport. La forte dépendance à l'égard de la logistique maritime accélère encore la demande : 76 % des volumes de pétrole (≈77,5 millions de b/j) transitent par les routes maritimes, tandis que les pétroliers représentaient 29 % du poids mort mondial des transports en 2022, ce qui nécessite des matériels d'intervention de routine en cas de déversement dans les ports et les terminaux. L’expansion terrestre ajoute de l’élan, avec une production américaine de brut dépassant 13,3 millions de b/j en décembre 2023, augmentant les stocks de contrôle des déversements dans les puits, les pipelines et les dépôts. L’application de la réglementation entraîne également une consommation récurrente ; les exigences SPCC mises à jour de l’EPA des États-Unis (2026) imposent une préparation à la prévention des déversements pour les installations stockant plus de 1 320 gallons de pétrole.

- Par exemple, lors d’une évaluation portant sur l’année 2024, les tampons absorbants pour pétrole ont démontré une forte dépendance industrielle : environ 74 % des installations industrielles manipulant des carburants oulubrifiantsmaintenu des tampons absorbants dans les kits de déversement obligatoires, reflétant leur utilisation courante pour la conformité et la sécurité opérationnelle plutôt que pour de simples urgences. De plus, plus de 61 % de la demande provenait d'activités de maintenance de routine, ce qui souligne une consommation constante au-delà de l'intervention en cas de déversement accidentel. Ces tampons peuvent absorber les hydrocarbures tout en repoussant l'eau, de nombreux produits atteignant 12 à 25 fois leur propre poids en absorption d'huile selon la conception du tampon.

Certaines des principales entreprises opérant dans l'industrie des tampons absorbants pour pétrole comprennent 3M, Sorbent Products Company (SPC), New Pig Corporation et d'autres. 3M est un fournisseur majeur de tampons absorbants pour le pétrole, tirant parti de son expertise en matière de matériaux non tissés avancés et de solutions de sécurité industrielle. La société propose des tampons absorbants uniquement pour le pétrole, conçus pour absorber les hydrocarbures tout en repoussant l'eau, ce qui les rend adaptés aux environnements marins, industriels et terrestres de manipulation du pétrole. Les tampons absorbants de 3M sont largement utilisés pour l'entretien de routine, la gestion des fuites et la préparation aux déversements dans les raffineries, les usines de fabrication, les entrepôts et les installations de transport, soutenus par son solide réseau de distribution mondial. Oil-Dri Corporation se spécialise dans les produits absorbants à base de minéraux qui offrent des solutions efficaces pour le contrôle des déversements, la filtration et la purification sur les marchés industriels et grand public.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES TAMPONS SORBANTS POUR LE PÉTROLE

L’accent croissant mis sur la durabilité et la performance des produits sont des tendances clés du marché

Les développements récents de l’industrie montrent une attention accrue portée à la durabilité et à l’amélioration des performances des produits. Les fabricants innovent de plus en plus de tampons écologiques et à haute efficacité fabriqués à partir de polymères avancés et de matériaux biodégradables pour réduire l'impact environnemental et respecter les réglementations régionales de plus en plus strictes. En Amérique du Nord et en Europe, les absorbants synthétiques légers et de grande capacité gagnent du terrain en raison de leur facilité de déploiement et de leur capacité d’absorption améliorée. Dans le même temps, l’industrialisation rapide de la région Asie-Pacifique alimente une adoption plus large dans les secteurs de la logistique et de la fabrication. Les nouvelles conceptions de produits mettent l’accent sur la durabilité, une capacité d’absorption améliorée et la facilité de manipulation pour mieux servir l’entretien de routine et les applications préventives.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion de la manutention des hydrocarbures et préparation plus stricte en cas de déversement pour stimuler la croissance du marché

La demande récente de tampons absorbants pour pétrole est stimulée par l'expansion de la manipulation des hydrocarbures et par une préparation accrue en cas de déversement dans l'ensemble du pays.pétrole et gaz, maritime et industriel à mesure que les infrastructures et les activités de transport augmentent, ce qui augmente le risque de fuite de base. Les petites fuites fréquentes et les exigences de maintenance dans les raffineries, les pipelines et les usines chimiques nécessitent des absorbants fiables. Le renforcement des mesures d'application de la loi en matière d'environnement et de sécurité, comme le SPCC de l'EPA et ses équivalents mondiaux, oblige les installations à stocker et à déployer des plateformes pour éviter les amendes et les atteintes à leur réputation tout en atteignant les objectifs ESG.

De plus, la diversification industrielle dans l’automobile, la fabrication et la logistique augmente le risque de déversement opérationnel et impose des outils de confinement sur site. Les innovations matérielles qui améliorent la capacité d’absorption et réduisent l’impact de l’élimination encouragent davantage l’adoption dans les protocoles de sécurité de routine plutôt que l’utilisation uniquement en cas d’urgence.

RESTRICTIONS DU MARCHÉ

Les défis de l’élimination après utilisation qui entravent la croissance du marché

Malgré leur utilisation croissante, les tampons absorbants pour pétrole sont confrontés à des contraintes notables qui peuvent limiter leur adoption et augmenter les coûts du cycle de vie. Une contrainte importante réside dans les défis d'élimination après utilisation : une fois saturés, les tampons deviennent des déchets dangereux et nécessitent une manipulation contrôlée, une incinération ou un traitement spécialisé pour éviter une contamination secondaire de l'environnement, ce qui augmente les coûts opérationnels et la complexité, en particulier dans les régions écologiquement sensibles. Des limites techniques persistent également, car des tampons spécifiques sont moins efficaces avec des bruts très lourds ou des contaminants mixtes, ce qui pousse les utilisateurs à recourir à des outils de nettoyage alternatifs, ce qui dilue l'investissement dans les tampons seuls. Ces facteurs freinent collectivement un déploiement plus large et rentable, motivé par des réglementations environnementales strictes.

OPPORTUNITÉS DE MARCHÉ

Innovation avancée en matière de produits et différenciation des performances pour présenter d'excellentes opportunités de marché

Une opportunité émergente pour l'industrie des tampons absorbants pour pétrole réside dans l'innovation de produits avancés et la différenciation des performances, alors que les fabricants se concentrent sur le développement de tampons avec une capacité d'absorption plus élevée, une durabilité améliorée et des cas d'utilisation sur mesure (par exemple, tampons de qualité marine ou industrielle lourde) pour répondre aux besoins opérationnels changeants et aux normes environnementales plus strictes.

En outre, l'expansion vers de nouveaux secteurs d'application, tels que la maintenance automobile, les chantiers de construction et les installations d'énergie renouvelable, crée une demande au-delà des interventions traditionnelles en cas de déversement de pétrole, de gaz et en mer. En outre, la croissance régionale émergente en Amérique du Sud, en Asie-Pacifique et en Afrique, tirée par l’expansion des infrastructures industrielles et de manutention des hydrocarbures, présente de nouveaux marchés pour le déploiement de tampons absorbants pour pétrole dans le cadre des efforts de routine de confinement et de protection de l’environnement.

LES DÉFIS DU MARCHÉ

Les facteurs opérationnels et environnementaux présentent des défis importants pour la croissance du marché

Bien que les tampons absorbants pour pétrole soient largement utilisés pour le contrôle des déversements, ils sont confrontés à d’importants défis opérationnels et environnementaux qui entravent une efficacité et une durabilité plus larges. L'un des principaux problèmes est le fardeau environnemental et l'élimination des matériaux synthétiques pour tampons, tels que le polypropylène ; une fois saturées de pétrole, ces tampons deviennent des déchets dangereux, nécessitant des méthodes d'élimination coûteuses et réglementées telles que l'incinération ou un traitement spécialisé, en particulier dans les régions soumises à des lois strictes sur les déchets, augmentant ainsi les dépenses de l'utilisateur final et la complexité logistique.

Analyse de segmentation

Par type de matériau

Marché dominé par le polypropylène (PP) en raison de son pouvoir d'absorption élevé de l'huile, de son hydrophobie et de sa rentabilité

En fonction du type de matériau, le marché est classé en polypropylène (PP), en fibres naturelles et en mélanges synthétiques.

En 2025,polypropylène (PP)dominé la part de marché. Le polypropylène (PP) possède des propriétés matérielles qui correspondent étroitement aux besoins opérationnels en matière de contrôle des déversements. Le PP est intrinsèquement hydrophobe et oléophile, ce qui lui permet d'absorber sélectivement les hydrocarbures tout en repoussant l'eau, ce qui est essentiel dans les environnements industriels marins, offshore et exposés à la pluie. La structure non tissée du polymère permet une action capillaire et une rétention élevées, permettant une absorption rapide des produits pétroliers légers à moyens sans gouttes. Le PP offre également une forte résistance chimique et une stabilité thermique (point de fusion de 160 à 170 °C), conservant ainsi son intégrité lorsqu'il est exposé à des carburants, des lubrifiants et des solvants.

Le segment des mélanges synthétiques connaît la croissance la plus élevée et devrait croître à un TCAC de 8,00 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par structure

Marché dominé par les produits multicouches (laminés) car il présente une capacité d'absorption, une résistance et une rétention de fluide contrôlées plus élevées

Sur la base de la structure, le marché est classé en monocouche, multicouche (stratifié) et perforé.

En 2025, le segment multicouche (laminé) dominait le marché mondial. Les tampons absorbants multicouches (laminés) pour le pétrole dominent car ils offrent des performances supérieures dans des conditions exigeantes de contrôle des déversements et d’entretien. La construction en couches, combinant généralement du polypropylène soufflé par fusion à haut volume avec des couches extérieures filées-liées, augmente considérablement la capacité d'absorption tout en maintenant la résistance structurelle pendant la saturation. Cette conception permet aux tampons de retenir l'huile sans se déchirer, couler ou se déformer, même lorsqu'ils sont complètement chargés, ce qui est essentiel dans les sites industriels à fort trafic et les environnements marins.

Le segment perforé devrait croître à un TCAC de 7,98 % dans les années à venir.

Par utilisateur final

Marché dominé par l’industrie manufacturière et lourde en raison de la fréquence élevée des fuites et de la densité des équipements

Sur la base de l’utilisateur final, le marché est classé en pétrole et gaz, marine et transport maritime, industrie manufacturière et lourde, chimie et pétrochimie, etc.

En 2025, le segment de la fabrication et de l’industrie lourde détenait la plus grande part de marché. L'industrie manufacturière et l'industrie lourde dominent l'utilisation de tampons absorbants pour pétrole en raison de la présence continue d'huiles, de lubrifiants,fluides hydrauliqueset les carburants dans les lignes de production et les machines. Ces installations utilisent des équipements denses, des presses, des compresseurs, des boîtes de vitesses et des systèmes de convoyeurs qui génèrent de fréquentes fuites mineures, des égouttements et des débordements plutôt que de grands déversements isolés, entraînant une consommation constante de sorbants.

Le segment pétrolier et gazier devrait croître à un TCAC de 7,12 % au cours de la période de prévision.

Perspectives régionales du marché des tampons absorbants pour le pétrole

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Petroleum Sorbent Pads Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique était évaluée à 9,18 milliards de dollars en 2025 et se classait comme la plus grande région du marché. Dans la région, l’Inde et la Chine étaient valorisées respectivement à 1,85 milliard de dollars et 3,26 milliards de dollars en 2025.

La région Asie-Pacifique intensifie rapidement l’utilisation de tampons absorbants pour pétrole en raison de l’expansion industrielle et de l’augmentation des activités de manutention du pétrole. Rien qu'en 2023, plus de 16 millions de tampons absorbants ont été déployés dans la région, la Chine et l'Inde représentant plus de 12,5 millions d'unités utilisées dans les raffineries, les parcs industriels et les couloirs chimiques. Le Japon a ajouté environ 1,2 million de tampons dans les entrepôts automatisés et les ports maritimes, tandis que la Corée du Sud et le Vietnam ont consommé 630 000 unités pour le confinement offshore.

Marché japonais des tampons absorbants pour le pétrole

Le marché japonais en 2025 était évalué à 1,02 milliard de dollars, ce qui représentait environ 3,47 % des revenus mondiaux des tampons absorbants pour pétrole. La demande japonaise de tampons absorbants pour pétrole est soutenue par des normes strictes de sécurité industrielle et de préparation aux déversements marins, avec plus d'un million d'unités déployées chaque année (2023-2024) dans les ports, les raffineries et les installations de fabrication hautement automatisées.

Marché chinois des tampons absorbants pour le pétrole

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus évalués à 3,26 milliards de dollars en 2025, ce qui représente environ 11,11 % du marché mondial des tampons absorbants pour pétrole.

Marché indien des tampons absorbants pour le pétrole

Le marché indien en 2025 était évalué à 1,85 milliard de dollars, ce qui représentait environ 6,31 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord détenait la deuxième part la plus élevée en 2025, avec 9,12 milliards USD, et devrait également représenter une part significative en 2026, avec 9,53 milliards USD.

L’Amérique du Nord domine la demande de tampons absorbants pour pétrole en grande partie en raison de son infrastructure pétrolière et gazière bien développée, de sa vaste base industrielle et de son environnement réglementaire strict. En 2024, l'Amérique du Nord représentait la plus grande part régionale de la consommation mondiale de tampons absorbants, avec plus de 22 millions d'unités utilisées, dont plus de 18,7 millions aux États-Unis seulement, en raison de l'activité industrielle et énergétique lourde dans des États comme le Texas, la Louisiane et le Dakota du Nord. Ces tampons sont largement utilisés pour répondre aux exigences de l'EPA et de l'OSHA en matière d'intervention en cas de déversement et de sécurité sur le lieu de travail, y compris les obligations de prévention, de contrôle et de contre-mesure des déversements (SPCC) qui imposent des mesures de confinement proactives pour les installations qui manipulent du pétrole.

Marché américain des tampons absorbants pour le pétrole

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à environ 8,13 milliards de dollars en 2025, soit environ 27,72 % du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,02 % dans les années à venir, ce qui est le plus élevé de toutes les régions, et était évalué à 7,29 milliards de dollars en 2025. La consommation européenne de tampons absorbants pour pétrole est stimulée par une forte activité industrielle et des réglementations environnementales strictes ciblant les déversements de produits chimiques et d’hydrocarbures, en particulier en Allemagne, en France, au Royaume-Uni et en Italie, où l’industrie lourde et les secteurs automobiles déterminent leur utilisation. Les absorbants uniquement à base d'hydrocarbures et les absorbants pour matières dangereuses sont de plus en plus stockés dans les installations afin de respecter les directives européennes sur le confinement des déversements et les normes de sécurité sur le lieu de travail, tandis que les absorbants d'origine biologique et légers ont connu une adoption notable en 2023-2024, alors que les entreprises recherchent l'éco-conformité parallèlement à la préparation aux déversements.

Marché allemand des tampons absorbants pour le pétrole

Le marché allemand était évalué à 1,87 milliard de dollars en 2025 et est estimé à environ 1,98 milliard de dollars en 2026, ce qui représente environ 6,37 % des revenus mondiaux des tampons absorbants pour pétrole.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 1,26 milliard de dollars en 2025. En Amérique latine, l’utilisation de tampons absorbants pour pétrole augmente parallèlement à l’expansion de l’exploration pétrolière et de l’activité industrielle, en particulier au Brésil, au Mexique et en Argentine, où les opérations d’hydrocarbures onshore et offshore augmentent les besoins de routine en matière de contrôle des déversements. La région représentait environ 8 % du déversement mondialtampon absorbantconsommation en 2023, reflétant la prise de conscience croissante des opérateurs industriels de la nécessité d’une réponse rapide et efficace en cas de déversement d’hydrocarbures.

Marché brésilien des tampons absorbants pour le pétrole

Le marché brésilien était évalué à 0,58 milliard de dollars en 2025, soit environ 1,99 % du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique était évalué à 2,49 milliards de dollars en 2025.

La demande de tampons absorbants pour pétrole au Moyen-Orient et en Afrique est tirée par de vastes infrastructures de production et d’exportation de pétrole, la région représentant environ 12 % de la consommation mondiale de tampons en 2024. Les tampons absorbants pour pétrole d’Arabie Saoudite sont des solutions à haut pouvoir absorbant conçues pour absorber rapidement les déversements de pétrole et de carburant dans les applications industrielles, marines et énergétiques.

Marché des tampons absorbants pour le pétrole du CCG

Le marché du CCG était évalué à 1,27 milliard de dollars en 2025, soit environ 4,32 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs élargissent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des tampons absorbants pour pétrole est fortement consolidé, avec des acteurs de premier plan tels que 3M, Sorbent Products Company (SPC), New Pig Corporation, Oil-Dri Corporation et d’autres. Les entreprises opérant sur le marché des tampons absorbants pour pétrole adoptent des stratégies de croissance ciblées axées sur le renforcement de leurs portefeuilles de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, sur l’ensemble de l’année 2024, plus de 9 200 déversements d’hydrocarbures ont été enregistrés dans le monde, dont beaucoup sur des plates-formes offshore et des sites de stockage industriels, soulignant le besoin crucial d’outils de confinement rapide tels que des tampons absorbants pour pétrole. Cette fréquence élevée des déversements a renforcé leur application dans les interventions d’urgence et la maintenance de routine, en particulier dans les zones de manutention pétrolière.

Parmi les autres acteurs clés du marché mondial figurent Chemtex, Darcy Spillcare Manufacture Ltd., Fentex Ltd., Meltblown Technologies Inc., ENPAC LLC et d'autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE TAMPONS SORBANTS POUR LE PÉTROLE PROFILÉES :

- 3M(NOUS.)

- Sorbent Products Company (SPC) (États-Unis)

- New Pig Corporation (États-Unis)

- Oil-Dri Corporation (États-Unis)

- Société Brady(NOUS.)

- Chemtex (Inde)

- Darcy Spillcare Manufacture Ltd. (Royaume-Uni)

- Fentex Ltd. (Royaume-Uni)

- Meltblown Technologies Inc. (États-Unis)

- ENPAC LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Un guide de formation sur le confinement des déversements a souligné le rôle essentiel des tampons absorbants pétroliers uniquement dans les kits de sécurité pour les installations sujettes aux fuites d'hydrocarbures. Le guide souligne que les tampons spécifiques à l'huile surpassent les produits universels en matière de rejet d'eau tout en absorbant le pétrole, en particulier dans les environnements marins et pluvieux. Les responsables de la sécurité industrielle ont été invités à revoir les stocks de tampons avant les événements météorologiques saisonniers.

- Novembre 2025 :Les tampons absorbants pétroliers ont connu une adoption industrielle accrue à mesure que les activités pétrolières et gazières mondiales se développaient, ce qui a poussé les installations à améliorer leurs capacités de lutte contre les déversements. Les opérateurs des secteurs maritime, des transports et de la fabrication lourde ont signalé une intégration accrue de tampons de grande capacité pour gérer les fuites courantes et les égouttements accidentels, reflétant l'importance croissante accordée à la protection de l'environnement et à la conformité en matière de sécurité sur le lieu de travail. Cette tendance se poursuit à mesure que l’utilisation des infrastructures s’intensifie.

- Février 2025 :Les forums sur la sécurité ont mis l'accent sur les tampons absorbants portables pour pétrole comme outils de première ligne pour le nettoyage rapide des petites et moyennes installations.hydrocarburedéversements dans les raffineries et les terminaux de distribution. Les utilisateurs ont signalé qu'un déploiement rapide réduisait considérablement la propagation des déversements et minimisait les temps d'arrêt, en particulier lorsque les tampons étaient pré-installés à proximité d'équipements à haut risque. Cette vision opérationnelle a stimulé le stockage régulier de protections parallèlement aux EPI standard.

- Juin 2024 :Les équipes de nettoyage des côtes utilisaient de plus en plus de tampons flottants absorbant le pétrole pour éliminer le pétrole des surfaces de l’eau après des fuites localisées de pétroliers. Les coussinets légers repoussent l'eau tout en capturant les hydrocarbures, aidant ainsi les équipages à contenir rapidement les contaminants et à protéger les rivages sensibles. Les équipes d’urgence ont loué leur efficacité par rapport aux barrages flottants seuls.

- Novembre 2023 :Les rapports des autorités maritimes ont montré une augmentation de l'utilisation de tampons absorbants pour pétrole sur le pont des pétroliers et des plates-formes offshore à la suite d'une série de fuites mineures d'hydrocarbures. Les tampons ont servi d'outils d'intervention rapide, absorbant le pétrole avant qu'il n'atteigne l'eau de mer, et ont été reconnus pour avoir atténué l'impact environnemental lors de plusieurs incidents régionaux.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,83 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de matériau, structure, utilisateur final et région |

| Par type de matériau |

|

| Par structure |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 29,34 milliards de dollars en 2025 et devrait atteindre 52,85 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 9,12 milliards de dollars.

Le marché devrait croître à un TCAC de 6,83 % au cours de la période de prévision 2026-2034.

Le segment du polypropylène (PP) domine le marché par type de matériau.

Les principaux facteurs qui animent le marché comprennent l’augmentation des activités de manutention du pétrole, des réglementations plus strictes en matière de contrôle des déversements et l’accent accru mis sur la sécurité sur le lieu de travail et l’environnement.

3M, Sorbent Products Company (SPC), New Pig Corporation et d’autres sont des acteurs de premier plan sur le marché.

L’Asie-Pacifique a dominé le marché en 2025.

Les principaux facteurs favorisant l’adoption comprennent des exigences plus élevées en matière de préparation aux déversements, des fuites fréquentes d’équipement et une préférence pour des solutions de nettoyage rapides et faciles à déployer utilisant uniquement du pétrole.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés