Taille, part et analyse de l’industrie de l’emballage alimentaire sans PFAS, par matériau (papier et carton, bioplastiques et polymères bio-dérivés, aluminium et autres), par type de produit (films et emballages, assiettes et bols, plateaux, sacs et pochettes, tasses et couvercles et autres), par utilisation finale (fabricants d’aliments emballés, magasins de détail et de proximité, restaurants et points de restauration rapide, et autres) et prévisions régionales, 2026-2034

Taille du marché de l’emballage alimentaire sans PFAS et perspectives d’avenir

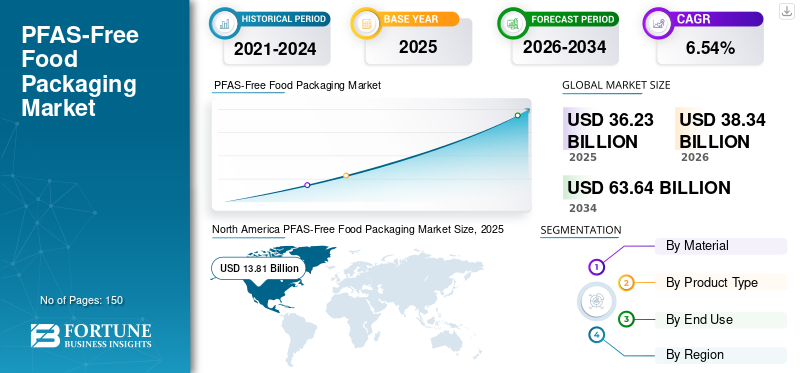

La taille du marché mondial des emballages alimentaires sans PFAS était évaluée à 36,23 milliards USD en 2025. Le marché devrait passer de 38,34 milliards USD en 2026 à 63,64 milliards USD d’ici 2034, avec un TCAC de 6,54 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des emballages alimentaires sans PFA avec une part de marché de 38,12 % en 2025

Les emballages alimentaires sans PFAS englobent des matériaux et des solutions destinés au stockage, au transport et à la consommation des aliments. Ces matériaux sont produits sans l’inclusion intentionnelle de PFAS (substances per- et polyfluoroalkyles). Les restrictions réglementaires croissantes sur les PFAS dans les matériaux en contact avec les aliments, ainsi que la sensibilisation accrue des consommateurs aux dangers pour la santé et l'environnement, stimulent la demande d'alternatives plus sûres.

En outre, de nombreux acteurs clés de l’industrie, tels que Huhtamaki, Genpak et Dart Container Corporation, opérant sur le marché, se concentrent sur le développement de produits innovants et la conduite de R&D, et contribuent à la part de marché mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES EMBALLAGES ALIMENTAIRES SANS PFAS

L'adoption rapide des revêtements barrières d'origine biologique est une tendance émergente sur le marché

Une tendance significative dans le secteur mondial de l’emballage alimentaire sans PFAS est l’utilisation croissante de revêtements barrières d’origine biologique et minérale comme substituts aux produits chimiques fluorés traditionnellement utilisés pour la résistance à la graisse et à l’humidité.Conditionnementles fabricants adoptent progressivement les dispersions à base d'eau, les polymères d'origine végétale et les revêtements d'argile ou de silice pour garantir la fonctionnalité des emballages de restauration. Cette transition est motivée par la nécessité de fournir une résistance à l'huile dans des applications telles que les emballages de restauration rapide, les sacs de boulangerie et les contenants à emporter sans utiliser de PFAS. Les innovations technologiques améliorent les performances du revêtement, permettant ainsi des emballages en papier recyclables et compostables dotés de propriétés barrières similaires. Alors que les objectifs de durabilité deviennent de plus en plus pressants dans l’industrie alimentaire, le développement de revêtements haute performance sans PFAS apparaît comme un axe clé d’innovation pour les producteurs d’emballages.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les restrictions réglementaires mondiales croissantes sur les PFAS stimulent la croissance du marché

Un facteur clé de la croissance du marché des emballages alimentaires sans PFAS est la rigueur croissante des réglementations régissant les PFAS dans les matériaux en contact avec les aliments. Les gouvernements et les organismes de réglementation limitent progressivement l'utilisation de composés fluorés en raison de préoccupations concernant leur persistance dans l'environnement et leurs effets potentiels sur la santé. De nombreuses régions mettent en œuvre des interdictions ou imposent des restrictions strictes sur les PFAS dans le papier et les fibres.emballage alimentaire, obligeant les prestataires de services alimentaires et les fabricants d’emballages à s’orienter vers des alternatives plus sûres. À mesure que les obligations de conformité augmentent à l’échelle mondiale, la demande de matériaux d’emballage certifiés sans PFAS devrait augmenter considérablement.

RESTRICTIONS DU MARCHÉ

Des coûts de production plus élevés par rapport aux emballages conventionnels entravent la croissance du marché

Une limitation importante dans le secteur de l’emballage alimentaire sans PFAS est le coût plus élevé associé aux technologies de barrière alternatives. Historiquement, les produits chimiques PFAS ont offert une solution rentable pour la résistance à la graisse et à l'eau dans les emballages alimentaires, en particulier dans les matériaux à base de papier. Le remplacement de ces produits chimiques nécessite généralement des revêtements avancés, des structures multicouches ou des matières premières spécialisées, ce qui peut augmenter les coûts de fabrication. En outre, la transition peut nécessiter des modifications des équipements, un approvisionnement auprès de nouveaux fournisseurs et la réalisation de tests pour garantir le respect des normes de sécurité et de performance alimentaires. Pour les petits et moyens fabricants d’emballages, ces dépenses supplémentaires peuvent freiner le rythme d’adoption. De plus, la sensibilité aux coûts qui prévaut parmi les opérateurs de restauration et les détaillants limite encore davantage le remplacement immédiat à grande échelle des emballages traditionnels contenant des PFAS.

OPPORTUNITÉS DE MARCHÉ

L’expansion des emballages durables pour les services alimentaires offre de futures opportunités de croissance

La croissance rapide des emballages durables pour la restauration présente une opportunité significative pour les solutions sans PFAS. Les restaurants à service rapide, les services de livraison de nourriture et les chaînes de vente au détail de produits alimentaires adoptent de plus en plus d'emballages respectueux de l'environnement pour répondre aux demandes des consommateurs et atteindre les objectifs de développement durable des entreprises. Alors que la livraison mondiale de produits alimentaires et la consommation de plats à emporter continuent d’augmenter, le besoin de matériaux d’emballage résistants aux graisses mais sans danger pour l’environnement augmente. Cette situation crée des opportunités pour les fabricants d'emballages d'innover en développant des contenants à base de papier, des barquettes en fibres moulées et des emballages à revêtement barrière qui répondent à la fois aux critères de performance et de durabilité dans diverses applications de restauration.

LES DÉFIS DU MARCHÉ

Maintenir les performances des barrières sans PFASest un défi majeur pour la croissance du marché

Un défi important dans le secteur de l’emballage alimentaire sans PFAS consiste à obtenir une résistance robuste à la graisse, à l’huile et à l’humidité sans utiliser de produits chimiques fluorés. Les composés PFAS ont historiquement fourni des performances de barrière exceptionnelles, même dans les applications impliquant des températures élevées ou des aliments riches en graisses, tels que les produits frits, les produits de boulangerie et les plats allant au micro-ondes. Les revêtements alternatifs peuvent parfois avoir du mal à atteindre le même niveau de durabilité, de stabilité thermique ou de protection pendant la durée de conservation. Pour garantir des performances constantes sur différents types d’aliments et conditions environnementales, l’innovation et les tests continus en matière de matériaux sont essentiels. Les fabricants d’emballages doivent trouver un équilibre entre l’efficacité des barrières, la recyclabilité, la compostabilité et la rentabilité, ce qui rend le développement de solutions évolutives sans PFAS techniquement difficile et gourmand en ressources.

Analyse de segmentation

Par matériau

La compatibilité en matière de durabilité, l'acceptation réglementaire et les revêtements fonctionnels déterminent la domination du papier et du carton

En fonction du matériau, le marché est divisé en papier et carton,bioplastiqueset les polymères bio-dérivés, l'aluminium et autres.

Le segment du papier et du carton devrait représenter la part la plus importante dans les années à venir. Le papier et le carton sont les principaux matériaux sur le marché en raison de leur durabilité, de leur large acceptation et de leur adaptabilité en remplacement des produits chimiques fluorés. Ces matériaux sont déjà largement utilisés dans les emballages de restauration, notamment les contenants à emporter, les emballages de boulangerie et les cartons de restauration rapide, facilitant ainsi la transition des fabricants vers des alternatives sans PFAS. De plus, leur coût comparativement inférieur, leur solide disponibilité d’approvisionnement et leur compatibilité avec les systèmes de production d’emballages actuels renforcent encore leur position dominante dans le secteur de l’emballage alimentaire sans PFAS.

Le segment des bioplastiques et des polymères bio-dérivés devrait croître à un TCAC de 6,61 % au cours de la période de prévision.

Par type de produit

Une utilisation élevée dans les applications de restauration, la commodité et les performances de barrière conduisent à la domination des films et des emballages

En fonction du type de produit, le marché est segmenté en films et emballages, assiettes et bols, plateaux, sacs et pochettes, tasses et couvercles, etc.

En 2025, le segment des films et emballages a dominé la part de marché mondiale des emballages alimentaires sans PFAS, principalement en raison de leur application étendue dans les restaurants à service rapide, les établissements de plats à emporter, les boulangeries et les emballages alimentaires au détail. Ces solutions d'emballage offrent des options légères, flexibles et économiques pour emballer des sandwichs, des hamburgers, des produits de boulangerie et des produits gras, tout en garantissant l'hygiène et en préservant la fraîcheur des produits. Alors que la tendance mondiale en matière de livraison et de plats à emporter continue de croître, la demande de films et d'emballages sans PFAS devrait rester forte.

Le segment des assiettes et bols devrait croître à un TCAC de 6,75 % au cours de la période de prévision.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande élevée d'emballages, la pression de conformité réglementaire et les engagements en matière de développement durable conduisent à la domination des fabricants d'aliments emballés

En fonction de l’utilisation finale, le marché est segmenté en fabricants d’aliments emballés, magasins de détail et de proximité, restaurants et points de restauration rapide, etc.

Le segment des fabricants d’aliments emballés devrait détenir une part de marché dominante au cours de la période de prévision. Cette domination est attribuée à leur besoin en quantités importantes d'emballages destinés à entrer en contact avec les aliments dans diverses catégories de produits, notamment les plats préparés, les snacks, les aliments surgelés, les produits de boulangerie et les plats cuisinés. Alors que le contrôle réglementaire des PFAS dans les matériaux en contact avec les aliments s'intensifie, les entreprises de produits alimentaires emballés sont confrontées à une pression importante pour garantir la conformité et atténuer les risques potentiels pour la santé associés aux substances fluorées. L'expansion continue dualiments emballésL'industrie, ainsi que la croissance des canaux de distribution au détail, renforcent encore la part de marché dominante de ce segment.

Le segment des magasins de détail et de proximité devrait croître à un TCAC de 6,52 % au cours de la période de prévision.

Perspectives régionales du marché de l’emballage alimentaire sans PFAS

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America PFAS-Free Food Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 13,02 milliards USD et a maintenu sa position de leader en 2025 avec 13,81 milliards USD. Le marché nord-américain est largement propulsé par une dynamique réglementaire solide et par les efforts des entreprises en matière de développement durable. De nombreuses interdictions au niveau des États concernant les PFAS dans les matériaux entrant en contact avec les aliments accélèrent la transition vers des alternatives plus sûres. De plus, les principales chaînes de restauration et détaillants adoptent activement des emballages sans PFAS pour répondre aux demandes des consommateurs et respecter leurs responsabilités environnementales.

Marché américain de l’emballage alimentaire sans PFAS

Sur la base de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 11,14 milliards de dollars en 2025, ce qui représente environ 30,76 % des ventes mondiales. Les États-Unis jouent un rôle important sur le marché, stimulés par les réglementations fédérales et étatiques croissantes qui limitent les PFAS dans les matériaux en contact avec les aliments. La demande intense des consommateurs, des organisations environnementales et des grandes entreprises de restauration accélère la transition vers des alternatives d'emballages couchés et à base de papier sans PFAS.

Europe

L'Europe a atteint une valorisation de 6,12 milliards de dollars en 2025 et devrait croître à un TCAC de 6,20 % dans les années à venir. La croissance du marché européen est principalement tirée par des réglementations strictes sur les produits chimiques et des politiques qui favorisent une économie circulaire. Les cadres réglementaires qui mettent l'accent sur la réduction des substances dangereuses et l'utilisation de matériaux durables incitent les fabricants d'emballages à remplacer les revêtements à base de PFAS.

Marché britannique de l’emballage alimentaire sans PFAS

Le marché britannique en 2025 était évalué à 1,13 milliard de dollars, ce qui représente environ 3,12 % des revenus mondiaux.

Marché allemand de l’emballage alimentaire sans PFAS

Le marché allemand était évalué à 1,32 milliard de dollars en 2025, soit environ 3,65 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 8,13 milliards de dollars en 2025 et consolidait la position de deuxième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 2,00 milliards de dollars et 2,65 milliards de dollars en 2025. Dans la région Asie-Pacifique, le marché est principalement propulsé par la croissance rapide des secteurs de la restauration et des aliments emballés. L’urbanisation croissante, l’augmentation des plats à emporter et de la livraison de nourriture ainsi que la conscience environnementale accrue favorisent l’utilisation de matériaux d’emballage plus sûrs.

Marché japonais des emballages alimentaires sans PFAS

Le marché japonais était évalué à 1,09 milliard de dollars en 2025, soit environ 3,02 % des revenus mondiaux. Des réglementations strictes en matière de sécurité alimentaire, des progrès dans la technologie de l'emballage et une importance croissante accordée àemballage durableles options ont un impact significatif sur la croissance du marché japonais.

Marché chinois de l’emballage alimentaire sans PFAS

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus évalués à environ 2,65 milliards de dollars en 2025, soit environ 7,31 % des ventes mondiales.

Marché indien de l’emballage alimentaire sans PFAS

Le marché indien en 2025 était évalué à 2,00 milliards de dollars, soit environ 5,51 % des ventes mondiales.

l'Amérique latine

La région Amérique latine devrait connaître une croissance modérée au cours de la période de prévision. Le marché de l'Amérique latine était évalué à 4,91 milliards de dollars en 2025. Le marché des emballages alimentaires sans PFAS en Amérique latine évolue lentement, stimulé par une conscience environnementale accrue et une demande croissante de solutions d'emballage durables sans PFAS au sein de l'industrie de la restauration.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, l'Afrique du Sud était évaluée à 0,77 milliard de dollars en 2025. Au Moyen-Orient et en Afrique, la croissance du marché est tirée par le secteur en plein essor de la restauration rapide et la montée en puissance des services de livraison de nourriture. Bien que les réglementations spécifiques aux PFAS soient encore en cours d'élaboration, les marques alimentaires internationales et les fournisseurs mondiaux d'emballages lancent des options sans PFAS pour se conformer aux normes mondiales de durabilité et répondre aux attentes des consommateurs en matière de sécurité.

Marché de l’emballage alimentaire sans PFAS en Arabie Saoudite

Le marché saoudien était évalué à 1,34 milliard de dollars en 2025, ce qui représente environ 3,69 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises mettent l’accent sur les introductions et les acquisitions de produits pour propulser les revenus du marché

Le marché mondial a une structure semi-consolidée, avec des acteurs majeurs tels que Huhtamaki, Genpak et Dart Container Corporation. Les parts de marché importantes de ces entreprises d’emballage sont dues à de nombreuses initiatives stratégiques, notamment des collaborations entre entités opérationnelles pour faire progresser la recherche.

- Par exemple, en septembre 2024, Huhtamaki a lancé une nouvelle gamme d’emballages de restauration en fibres moulées sans PFAS, adaptés aux restaurants à service rapide et aux plats à emporter. Cette solution intègre des matériaux d'origine végétale et des technologies de barrière de pointe qui résistent à la graisse et à l'humidité sans utiliser de produits chimiques fluorés.

Pactiv Evergreen, Sabert Corporation et Smurfit Kappa sont d'autres sociétés clés sur le marché. Ils devraient se concentrer sur l’introduction de nouveaux produits, les alliances stratégiques et les collaborations pour accroître leurs parts de marché mondiales dans les années à venir.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE ALIMENTAIRE SANS PFAS PROFILÉES

- Huhtamaki(Finlande)

- Genpak(NOUS.)

- Dart Container Corporation (États-Unis)

- Pactiv à feuilles persistantes(NOUS.)

- Société Sabert(NOUS.)

- Schtroumpf Kappa(Irlande)

- Stora Enso (Finlande)

- Graphic Packaging International (États-Unis)

- Mondi (Royaume-Uni)

- DS Smith (Royaume-Uni)

- UPM (Finlande)

- Detpak (Australie)

- PulPac (Suède)

- Vegware (Écosse)

- ProAmpac (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2024 :Stora Enso a élargi sa gamme de cartons à revêtement barrière sans PFAS pour les emballages de restauration, notamment des boîtes, des gobelets et des plateaux à emporter. L'entreprise a amélioré sa technologie de barrière de dispersion pour offrir une résistance robuste à la graisse et à l'humidité, tout en garantissant la recyclabilité dans les systèmes actuels de récupération du papier.

- Avril 2024 :Graphic Packaging International a présenté de nouvelles solutions d'emballage en carton sans PFAS destinées aux applications de restauration rapide et de plats cuisinés. Ces produits utilisent des technologies de barrière exclusives conçues pour résister à la graisse et à la chaleur tout en restant recyclables. Ce lancement est révélateur de la stratégie plus large de l'entreprise visant à supprimer les substances fluorées des emballages en contact avec les aliments.

- Février 2024 :Smurfit Kappa a annoncé l'expansion de son initiative Better Planet Packaging, qui comprend désormais des solutions à base de papier sans PFAS pourrestaurationemballages, y compris les emballages, les barquettes et les boîtes à emporter. L'entreprise a développé des revêtements spécialisés qui résistent à l'huile et à la graisse sans utiliser de produits chimiques fluorés.

- Novembre 2023 :Mondi a lancé un papier barrière fonctionnel sans PFAS destiné aux applications d'emballage alimentaire, notamment les produits de boulangerie, de confiserie et de plats à emporter. Cette solution innovante se substitue aux revêtements fluorés traditionnels, tout en assurant la résistance aux graisses et en préservant les produits.

- Août 2023 :Pactiv Evergreen a lancé une gamme de contenants de restauration en fibres moulées sans PFAS, spécifiquement destinés aux restaurants à service rapide et aux prestataires de restauration institutionnels. Ces contenants sont conçus pour contenir des aliments chauds et gras, y compris des aliments frits et des plats prêts à manger, tout en garantissant qu'aucun produit chimique PFAS n'est intentionnellement ajouté.

COUVERTURE DU RAPPORT

L’analyse du marché comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans les rapports de marché. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, les candidats en développement, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur, ainsi que leur prévalence régionale. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,54 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par matériau, type de produit, utilisation finale et région |

| Par matériau |

|

| Par type de produit |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 36,23 milliards de dollars en 2025 et devrait atteindre 63,64 milliards de dollars d'ici 2034.

En 2025, la valeur marchande en Amérique du Nord s'élevait à 13,81 milliards de dollars.

Le marché devrait croître à un TCAC de 6,54 % au cours de la période de prévision 2026-2034.

En termes de matériaux, le segment du papier et du carton devrait dominer le marché.

Les restrictions réglementaires mondiales croissantes sur les PFAS stimulent la croissance du marché.

Huhtamaki, Genpak, Dart Container Corporation, Pactiv Evergreen, Sabert Corporation et Smurfit Kappa sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés