Taille du marché de la gélatine pharmaceutique, part et analyse de l’industrie, par source (bovine, porcine, marine et autres), par fonction (agent filmogène et d’enrobage, agent gélifiant et épaississant, agent stabilisant et autres), par application (capsules dures, capsules molles, comprimés et autres), par type (type A et type B), par utilisateur final (sociétés pharmaceutiques, fabricants de capsules, CMO et CDMO, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

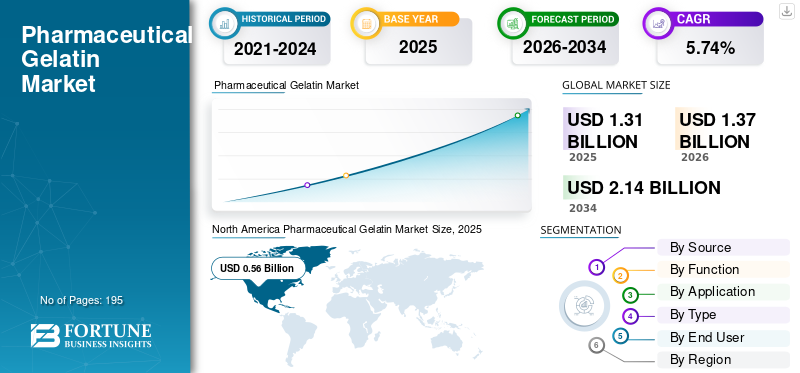

La taille du marché mondial de la gélatine pharmaceutique était évaluée à 1,31 milliard USD en 2025. Le marché devrait passer de 1,37 milliard USD en 2026 à 2,14 milliards USD d’ici 2034, avec un TCAC de 5,74 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 42,75 % en 2025.

La gélatine pharmaceutique fait référence à la gélatine qui répond à des spécifications strictes de pureté, microbiologiques et endotoxines pour une utilisation dans les produits pharmaceutiques. Il s'agit d'un segment spécialisé de l'industrie plus large de la gélatine qui fournit de la gélatine de haute pureté pour des applications pharmaceutiques telles que les capsules dures et molles, les enrobages de comprimés, les pansements et certaines utilisations parentérales. Ce marché connaît une forte croissance portée par la montée en puissance mondialepharmaceutiqueproduction et demande de formes posologiques orales solides.

Divers acteurs clés de l'industrie, tels que GELITA AG, Darling Ingredients, PB Leiner et d'autres, jouent un rôle important dans l'évolution de ce marché. Ces entreprises se concentrent sur des offres de produits innovants pour maintenir leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA GÉNATINE PHARMACEUTIQUE

La demande croissante de gélatines spécialisées, à faible teneur en endotoxines et traçables est une tendance importante observée sur le marché

Les gélatines spécialisées, à faible teneur en endotoxines et entièrement traçables gagnent en demande à mesure que les développeurs pharmaceutiques et biomédicaux renforcent les contrôles sur la charge biologique/endotoxines, en particulier pour les implants, les hémostatiques, les matériaux de soin des plaies, les matrices d'administration de médicaments et les formulations sensibles où le risque inflammatoire et la variabilité des lots sont importants. Cette tendance est également liée à la qualité dès la conception des excipients, car les fournisseurs se différencient par des qualités contrôlées par les endotoxines et des portefeuilles spécifiques à des applications plutôt que par une gélatine universelle. Ces facteurs soutiennent la croissance globale du marché mondial.

- Par exemple, en mars 2024, Rousselot (Darling Ingredients) a annoncé l'accès en ligne à ses gélatines de qualité recherche et technique via BIO INX dans plusieurs régions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de la production pharmaceutique mondiale et de la demande de formes posologiques orales solides stimule la croissance du marché

L’augmentation de la production pharmaceutique mondiale et de la demande de formes posologiques orales solides est un moteur important de la croissance du marché mondial de la gélatine pharmaceutique, car ces formats restent le pilier des volumes élevés.médicaments sur ordonnance, produits en vente libre et suppléments. À mesure que la production pharmaceutique augmente, les fabricants développent la fabrication et l'encapsulation de doses solides, augmentant ainsi la consommation de gélatine de qualité pharmaceutique utilisée dans les capsules de gélatine dure et dans certaines applications d'enrobage/liaison. De plus, les formats oraux sont privilégiés car ils sont rentables, évolutifs et conviviaux pour les patients, ce qui maintient les gélules/comprimés au cœur de l'augmentation des volumes de traitement pour les maladies chroniques et le vieillissement des populations. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en décembre 2024, Lonza a annoncé des extensions de capacité sur ses sites de Rewari (Inde) et de Suzhou (Chine), y compris des lignes supplémentaires de capsules de gélatine dure (HGC) pour répondre à la demande régionale croissante.

RESTRICTIONS DU MARCHÉ

Dépendance aux matières premières d’origine animale pour limiter la croissance du marché

La gélatine pharmaceutique dépend fortement des sous-produits animaux (principalement peaux et os de porc/bovin), de sorte que l'offre est liée à la disponibilité du bétail, aux volumes d'abattage et à la continuité de la transformation de la viande, ce qui expose le marché structurellement aux chocs en amont. Cette dépendance crée un risque de volatilité des matières premières lorsque l'approvisionnement en animaux est entravé en raison de facteurs tels que des épidémies, l'abattage, le contrôle des mouvements, etc. Les producteurs de gélatine peuvent être confrontés à une disponibilité réduite des intrants, à des délais de livraison plus longs et à des coûts d'approvisionnement plus élevés. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en décembre 2025, la Malaisie a imposé une interdiction immédiate sur la plupart des importations de viande de porc et de produits à base de viande de porc en provenance d'Espagne à la suite d'une épidémie de peste porcine africaine (PPA).

OPPORTUNITÉS DE MARCHÉ

R&D en cours sur les matériaux alternatifs pour les capsules afin d'offrir des opportunités de croissance du marché

La R&D sur des matériaux alternatifs pour les capsules tels que l'HPMC, le pullulane et d'autres polymères à base de plantes s'accélère, créant une opportunité lucrative pour la chaîne d'approvisionnement plus large des capsules afin de répondre à la demande croissante de formes posologiques végétaliennes/végétariennes, propres, sans allergènes et conformes à la religion. Cela permet également le positionnement de nouveaux produits dans des formulations sensibles (résistantes aux acides, à libération retardée, masquant les odeurs), où des matériaux alternatifs peuvent réduire le besoin d'enrobages et d'étapes de traitement supplémentaires, favorisant l'adoption dans les produits nutraceutiques et certains cas d'utilisation pharmaceutiques. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en février 2025, ACG a annoncé des capsules imprimées entièrement végétaliennes fabriquées à partir de polymères à base de plantes (HPMC), positionnées comme une alternative aux capsules de gélatine traditionnelles.

LES DÉFIS DU MARCHÉ

Exigences réglementaires strictes pour la gélatine de qualité pharmaceutiquePosent un défi critique à la croissance du marché

Qualité pharmaceutiquegélatinefait l'objet d'un examen réglementaire rigoureux car il s'agit d'un excipient d'origine animale utilisé directement dans des formes posologiques (en particulier des capsules), les régulateurs s'attendent donc à un contrôle strict de la traçabilité de la source, du risque viral/EST, des impuretés, de la microbiologie et de la cohérence des lots. Les fabricants doivent se conformer non seulement aux normes de la pharmacopée, mais également à une solide documentation BPF, ce qui augmente le temps, les coûts et la complexité de la qualification des produits. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de segmentation

Par source

Demande croissante de gélatine d’origine bovine pour propulser la croissance segmentaire porcine

En fonction de la source, le marché est divisé en bovins, porcins, marins et autres.

Le segment porcin est susceptible de capter la plus grande part de marché mondiale de la gélatine pharmaceutique. Cela peut être attribué à une meilleure acceptation à travers le monde, à des performances robustes et à une forte demande pour la production de capsules dures et de gélules molles. De plus, les avantages offerts par la gélatine porcine, tels qu'une compatibilité plus large, diverses options de matières premières et une force de gel constante, ont également stimulé la croissance du segment.

- Par exemple, des sociétés telles que GELITA AG, Darling Ingredients et d’autres proposent de la gélatine d’origine porcine.

Le segment maritime devrait augmenter avec un TCAC de 8,49 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par fonction

Forte demande d’agents filmogènes et d’enrobage en raison de leur utilisation dans chaque lot de production pour stimuler la croissance segmentaire

Sur la base de la fonction, le marché est divisé en agent filmogène et d’enrobage, agent gélifiant et épaississant, agent stabilisant et autres.

Le segment des agents filmogènes et des agents d’enrobage a dominé le marché mondial en 2025. Les applications filmogènes sont des achats répétés à haut débit, car les capsules/enrobages sont consommés en continu avec chaque lot de production. En outre, les fabricants préfèrent également les films de gélatine pour la déglutition, le masquage du goût/odeur et la protection de la forme posologique, ce qui favorise une large adoption dans le monde entier. En outre, le segment devrait détenir 64,5 % des parts en 2026.

- Par exemple, en janvier 2025, ACG a annoncé le début des opérations dans sa nouvelle usine de fabrication de capsules à Rayong, en Thaïlande, dédiée à la production de capsules vides de gélatine dure.

Le segment des agents stabilisants devrait augmenter avec un TCAC de 8,30 % au cours de la période de prévision.

Par candidature

Grande base de capsules de gélatine dure pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en gélules, gélules molles, comprimés et autres.

Le segment des capsules dures a conquis la part la plus élevée du marché mondial en 2025. Le segment détenait la plus grande part car il s’agit de l’une des formes posologiques orales solides les plus largement utilisées pour la délivrance de poudres, de granulés et même de certains remplissages non aqueux/semi-solides. Cela entraîne une consommation très importante et répétée de gélatine de qualité capsule. En outre, le segment devrait détenir 48,5 % des parts en 2026.

- Par exemple, des sociétés telles que Darling Ingredients, Lapi Gelatine S.p.A. et d’autres comptent parmi les principales sociétés proposant des gélules pour gélules.

Le segment des capsules molles devrait augmenter avec un TCAC de 6,94 % au cours de la période de prévision.

Par type

Production plus rapide et utilisation généralisée de la domination segmentaire de type A

En fonction du type, le marché est divisé en type A et type B.

Le segment de type A devrait représenter la plus grande part de marché mondial. Les facteurs soutenant la domination du segment comprennent une large disponibilité du type A, une production plus rapide, une préférence plus élevée pour les applications de capsules, etc. En outre, le segment devrait détenir une part de 60,9 % en 2026.

Le segment de la gélatine de type B devrait augmenter avec un TCAC de 6,21 % au cours de la période de prévision.

Par utilisateur final

La demande accrue des sociétés pharmaceutiques a soutenu leur position de leader

Basé sur l’utilisateur final, le marché est segmenté par les sociétés pharmaceutiques, les fabricants de capsules, les CMO et CDMO, etc.

Le segment des sociétés pharmaceutiques a conquis la position dominante sur le marché mondial. Il s'agit des principaux formulateurs et producteurs de formes posologiques finies telles que des gélules, des comprimés et des gels mous qui nécessitent de la gélatine de haute pureté comme excipient central ou comme matériau d'enveloppe. Ces entreprises maintiennent des volumes de production importants et continus, ce qui leur permet d'acheter de la gélatine de manière stable et en grande quantité par rapport aux partenaires et intermédiaires externalisés. En outre, le segment devrait détenir une part de 40,3 % en 2026.

De plus, les CMO et CDMO devraient croître à un TCAC de 6,52 % au cours de la période d'étude.

Perspectives régionales du marché de la gélatine pharmaceutique

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Pharmaceutical Gelatin Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain s’élevait à 0,54 milliard de dollars en 2024 et occupait la position dominante. La région a également maintenu sa domination en 2025, avec 0,56 milliard de dollars. Cette domination est soutenue par une consommation pharmaceutique élevée par habitant et une fabrication de capsules bien établie. De plus, la forte demande de qualités spéciales et vaccinaux États-Unis, la gélatine de qualité supérieure a soutenu la croissance du marché du pays.

Marché américain de la gélatine pharmaceutique

Le marché américain domine le marché nord-américain et est évalué à environ 0,54 milliard de dollars en 2026, ce qui représente environ 39,0 % du marché mondial.

Europe

La taille du marché européen de la gélatine pharmaceutique devrait connaître un TCAC de 5,29 % dans les années à venir. La région devrait devenir la deuxième plus élevée parmi toutes les régions. La région atteindrait une taille de marché de 0,34 milliard de dollars d'ici 2026. Des facteurs tels qu'une demande importante de traçabilité, de qualités de haute qualité et de sources alternatives en raison des réglementations en matière de sécurité alimentaire et des préférences des consommateurs ont largement stimulé la croissance du marché européen.

Marché britannique de la gélatine pharmaceutique

Le marché britannique de la gélatine pharmaceutique en 2026 est estimé à environ 0,06 milliard de dollars, ce qui représente environ 4,4 % des revenus mondiaux.

Marché allemand de la gélatine pharmaceutique

La taille du marché allemand de la gélatine pharmaceutique devrait atteindre environ 0,07 milliard de dollars en 2026, soit environ 5,5 % des ventes mondiales.

Asie-Pacifique

La taille du marché de la gélatine pharmaceutique en Asie-Pacifique devrait être évaluée à 0,29 milliard de dollars en 2026 et assurer la position de troisième plus grande région de l’industrie mondiale. Ceci est dû à l’importante base de production pharmaceutique ainsi qu’à l’expansion des produits pharmaceutiques et pharmaceutiques.nutraceutiquefabrication.

Marché japonais de la gélatine pharmaceutique

Le marché japonais de la gélatine pharmaceutique en 2026 est estimé à environ 0,06 milliard de dollars, ce qui représente environ 4,6 % des revenus mondiaux.

Marché chinois de la gélatine pharmaceutique

Le marché chinois de la gélatine pharmaceutique devrait atteindre des revenus d’environ 0,09 milliard de dollars en 2026, ce qui représente environ 6,5 % des ventes mondiales. La Chine est à la fois un important producteur et consommateur de matières premières gélatine.

Marché indien de la gélatine pharmaceutique

Le marché indien de la gélatine pharmaceutique en 2026 est estimé à environ 0,04 milliard de dollars, ce qui représente environ 3,1 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtront un taux de croissance plus lent dans un avenir proche. La taille du marché de la gélatine pharmaceutique en Amérique latine devrait atteindre une valorisation de 0,08 milliard de dollars en 2026. Ces régions affichent une adoption régulière, cependant, la demande croissante de production de capsules devrait stimuler la croissance du marché.

Marché de la gélatine pharmaceutique du CCG

Le marché de la gélatine pharmaceutique du CCG devrait atteindre environ 0,03 milliard de dollars en 2026, ce qui représente environ 2,2 % des revenus mondiaux. Cela est dû à la production pharmaceutique croissante dans le CCG.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les initiatives stratégiques des principales entités pour renforcer leur part de marché

Le marché mondial de la gélatine pharmaceutique présente une structure fragmentée en raison de la présence de plusieurs acteurs bien établis et émergents sur le marché. Des acteurs de premier plan, notamment GELITA AG, Darling Ingredients et PB Leiner, devraient représenter les parts dominantes du marché mondial. Cela est dû à leurs portefeuilles de produits étendus, à leur forte présence géographique et à leur concentration sur les lancements de produits innovants.

Parmi les autres acteurs clés du marché de la gélatine pharmaceutique figurent Olympus Corporation, Barco, EIZO et d’autres. Le développement de nouveaux produits, les collaborations et partenariats et les améliorations de produits sont quelques-unes des stratégies entreprises par ces acteurs pour gagner des parts de marché.

LISTE DES PRINCIPALES ENTREPRISES DE GÉLATINE PHARMACEUTIQUE PROFILÉES

- GELITA AG(Allemagne)

- Ingrédients chéris(NOUS.)

- PB Leiner(Belgique)

- Nitta Gélatine, Inc.(Japon)

- Lapi Gélatine S.p.A.(Italie)

- Weishardt (France)

- Sterling Biotech Limited (Inde)

- EWALD-Gelatine GmbH (Allemagne)

- Trobas Gelatine B.V. (Pays-Bas)

- ITALGEL S.p.A. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Darling Ingredients Inc. et Tessenderlo Group ont signé un accord définitif pour former Nextida, regroupant les segments collagène et gélatine de leurs sociétés.

- Novembre 2025 :India Gelatine & Chemicals Ltd a annoncé un projet d'agrandissement visant à moderniser l'usine existante afin d'augmenter la capacité de production de gélatine de 2 000 tonnes à 2 700 tonnes.

- Septembre 2025 :Rousselot a dévoilé des prototypes de gélatine positionnés comme des biomatériaux performants pourdispositif médicaldéveloppement élargissant les cas d’utilisation de la gélatine de haute pureté étroitement liés aux spécifications de qualité pharmaceutique.

- Juillet 2025 :Nitta Gelatin India a annoncé un plan d'expansion visant à renforcer sa position dans les bioproduits.

- Juin 2025 :GELITA a présenté ses excipients contrôlés par les endotoxines (ECE), notamment MEDELLAPRO (gélatine) et VACCIPRO (peptides de collagène) pour des applications pharmaceutiques/biomédicales exigeantes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,74 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par source, fonction, application, type, utilisateur final et région |

|

Par source |

· Bovin · Porcin · Marine · Autres |

|

Par fonction |

· Agent filmogène et d'enrobage · Agent gélifiant et épaississant · Agent stabilisant · Autres |

|

Par candidature |

· Gélules dures · Gélules molles · Tablettes · Autres |

|

Par type |

· Type A · Type B |

|

Par utilisateur final |

· Entreprises pharmaceutiques · Fabricants de capsules · CMO et CDMO · Autres |

|

Par région |

· Amérique du Nord (par source, fonction, application, type, utilisateur final et pays) o États-Unis o Canada · Europe (par source, fonction, application, type, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par source, fonction, application, type, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par source, fonction, application, type, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par source, fonction, application, type, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,31 milliard de dollars en 2025 et devrait atteindre 2,14 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,56 milliard de dollars.

Le marché devrait afficher un TCAC de 5,74 % au cours de la période de prévision 2026-2034.

Par source, le segment porcin devrait dominer le marché.

L’augmentation de la production pharmaceutique mondiale et de la demande de formes posologiques orales solides stimule principalement l’expansion du marché.

GELITA AG, Darling Ingredients et PB Leiner font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés