Taille, part et analyse de l’industrie des dispositifs d’automatisation de pharmacie, par produit (systèmes de distribution automatisés de médicaments [systèmes de distribution robotisés et armoires de distribution automatisées (ADC)], systèmes d’emballage automatisés et autres), par modèle de distribution (centralisé et décentralisé), par utilisateur final (pharmacies hospitalières, pharmacies de détail et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

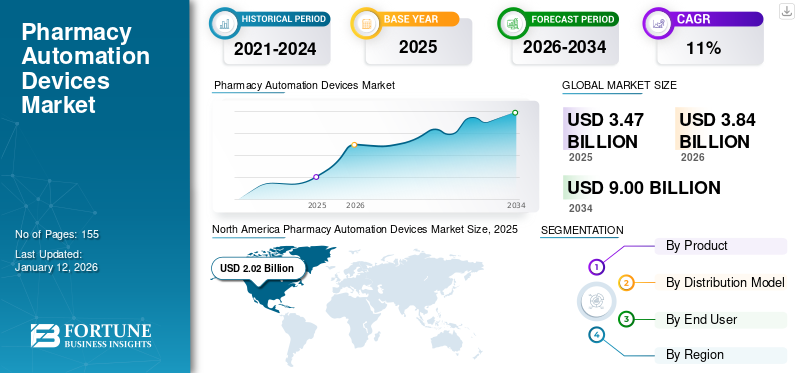

La taille du marché mondial des dispositifs d’automatisation des pharmacies était évaluée à 3,47 milliards de dollars en 2025 et devrait passer de 3,84 milliards de dollars en 2026 à 9 milliards de dollars d’ici 2034, avec un TCAC de 11,21 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des appareils d’automatisation des pharmacies avec une part de marché de 58,31 % en 2025.

Les dispositifs d'automatisation des pharmacies sont des systèmes électroniques utilisés pour distribuer, trier, emballer et compter les médicaments sur ordonnance dans les pharmacies de distribution centralisées et les unités de soins pour patients hospitalisés dans les établissements de santé. Ces systèmes augmentent l'efficacité des pharmacies, standardisent le flux de travail, aident à maintenir les stocks de médicaments et améliorent l'observance des patients.

Certains éléments, tels que la complexité de la gestion de gros volumes de médicaments sur ordonnance parmi un nombre croissant de patients et les dangers potentiels causés par des erreurs de distribution manuelle, ont conduit à une demande de systèmes automatisés. Ainsi, les services de pharmacie hospitalière des établissements de santé mettent l’accent sur l’optimisation des systèmes de préparation, de distribution et de distribution des médicaments et sur l’élaboration de politiques et de procédures complètes qui assurent une distribution plus sûre de tous les médicaments et fournitures connexes aux patients hospitalisés et ambulatoires. De plus, les avantages potentiels de l’adoption de ces systèmes, tels que la vitesse élevée, la précision, le suivi des stocks en temps réel, la confidentialité des données, la protection des données et l’adhésion des patients aux systèmes de distribution de médicaments, stimulent encore la croissance du marché.

- En janvier 2022, selon les données publiées dans l'American Journal of Health-System Pharmacy, l'utilisation d'armoires de distribution automatisées (ADC) augmente dans les établissements de soins de santé, avec 93,0 % des hôpitaux utilisant des ADC dans leurs systèmes d'utilisation des médicaments et 70,2 % des hôpitaux utilisant les ADC comme principale méthode de distribution des doses.

Ainsi, l’adoption croissante de ces systèmes dans les établissements de soins actifs dans les hôpitaux et les pharmacies de détail ainsi que les progrès technologiques dans les solutions d’automatisation stimuleront la croissance du marché.

Pendant la pandémie de COVID-19 en 2020, le marché de l’automatisation des pharmacies a connu un impact négatif, car il y a eu une diminution du nombre de patients se rendant dans les établissements de santé, tels que les hôpitaux et les pharmacies ambulatoires et de détail pour se faire soigner. Cependant, en 2021 et 2022, les hôpitaux et les pharmacies de détail ont mis l’accent sur l’automatisation du flux de distribution de routine des médicaments entre les patients afin de maintenir la distance sociale, d’administrer en toute sécurité en cours de route et de limiter le nombre d’erreurs médicales, ce qui a augmenté la croissance du marché en 2021.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des dispositifs d’automatisation de pharmacie

- Taille du marché en 2025 : 3,47 milliards de dollars

- Taille du marché en 2026 : 3,84 milliards USD

- Taille du marché prévue pour 2034 : 9,00 milliards de dollars

- TCAC : 11,21 % (2026-2034)

- L'Amérique du Nord a dominé le marché avec une part de 58,31 % en 2025.

- Le segment des systèmes automatisés de distribution de médicaments devrait dominer le marché avec une part de 70,18 % en 2026.

- Le segment décentralisé devrait dominer le marché, représentant 79,80 % du marché mondial en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait 0,28 milliard de dollars en 2025 et devrait atteindre 0,31 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 2,02 milliards de dollars en 2025 et devrait atteindre 2,24 milliards de dollars en 2026.

Europe

L’Europe représentait 0,95 milliard de dollars en 2025 et devrait atteindre 1,05 milliard de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 1,90 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,09 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché des dispositifs d’automatisation de pharmacie

Demande croissante de dispositifs de distribution robotisés dans les hôpitaux et les pharmacies de détail pour favoriser la croissance du marché

Le système de distribution robotique (RDS) joue un rôle crucial en stockant, comptant et distribuant automatiquement diverses pilules de médicaments pour permettre aux pharmacies centralisées d'exécuter des ordonnances à volume élevé de manière sûre et efficace. En raison de la grande précision et de l’efficacité du système robotique, la demande en matière de codes-barres, de distribution et de préparation intraveineuse de médicaments augmente dans les établissements de soins actifs. De même, l’importance croissante des principaux acteurs de l’industrie dans le lancement de systèmes de distribution robotisés technologiquement avancés dans les établissements de santé augmente les dispositifs d’automatisation dans la croissance du marché des pharmacies.

- Selon un article publié par le National Center for Biotechnology Information (NCBI) en mars 2023, les systèmes de distribution robotisés sont devenus une solution générale aux erreurs de médicaments survenant lors du processus de distribution. Ces appareils exécutent plus de 90 000 ordonnances de patients par jour dans les systèmes pharmaceutiques centraux.

De plus, plusieurs établissements pharmaceutiques en milieu ambulatoire et institutionnel mettent désormais l'accent sur l'automatisation du système de délivrance des médicaments afin de limiter l'incidence croissante des erreurs médicales et la demande accrue de délivrance de médicaments spécialisés qui nécessitent des techniques plus compliquées que les techniques traditionnelles.médicaments sur ordonnance.

- En mars 2022, le Wirral Hospitals NHS Trust a signalé une réduction de 50,0 % des erreurs de distribution de médicaments dans les quatre mois suivant la mise en œuvre d'un robot pharmaceutique.

- En octobre 2022, les résultats d'une étude publiée par BioMed Central Ltd ont suggéré que l'utilisation du système de distribution robotique avec le personnel de soutien pharmaceutique est l'un des moyens d'améliorer les soins cliniques prodigués aux patients, en garantissant la qualité et la sécurité des médicaments par les pharmaciens.

Ainsi, les avantages potentiels élevés des systèmes robotiques, tels qu’un flux de travail amélioré et une distribution de médicaments sans erreur, associés à une demande accrue dans les pharmacies hospitalières des pays développés, contribuent davantage à la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des dispositifs d’automatisation de pharmacie

Augmentation des erreurs de délivrance de médicaments dans les pharmacies pour alimenter la demande d'appareils automatisés

Les erreurs de délivrance de médicaments sont des incohérences entre les médicaments prescrits et délivrés en pharmacie. Le nombre croissant de personnes adoptant l’automédication, la disponibilité de nombreux médicaments sur ordonnance, le nombre croissant de maladies chroniques dans le monde et l’augmentation de la consommation de médicaments augmentent encore les risques d’erreurs de délivrance de médicaments. L’incidence croissante de ces erreurs commises par le personnel de santé augmente le fardeau financier et entraîne des conséquences fatales importantes chez les patients dans les établissements de santé.

- En 2023, une étude publiée par le National Center for Biotechnology Information (NCBI) a déclaré qu'aux États-Unis, 7 000 à 9 000 personnes meurent chaque année à la suite d'une erreur médicamenteuse.

- Selon un article publié par Asian Robotics Review LLC en 2021, les États-Unis sont confrontés à environ 51,5 millions d’erreurs de distribution, représentant 0,1 million de décès par an.

Ainsi, les préoccupations croissantes concernant la prévention des erreurs de délivrance des médicaments et le manque de pharmaciens cliniciens et d’infirmières qualifiés dans la gestion des soins aux patients augmentent la demande pour ces dispositifs dans les pharmacies de détail et hospitalières. De même, les initiatives croissantes des pharmacies hospitalières et ambulatoires pour contrôler les coûts associés à la distribution des médicaments, à la distribution sûre entre les patients et à la minimisation des erreurs médicales stimuleront encore la demande pour ces dispositifs et la croissance du marché.

- Le Journal of Medical Systems a publié une étude en novembre 2022 dans les unités de soins intensifs de l’hôpital universitaire national Cheng Kung (NCKUH) à Taiwan. Après l'adoption des ADC dans les unités de soins intensifs, le taux d'erreurs est passé de 3,87 à 0 pour 100 000 dispensations, respectivement.

Par conséquent, l’incidence croissante des erreurs de délivrance médicale dans les pharmacies et la demande de délivrance sûre de médicaments parmi les patients sont des facteurs clés qui devraient stimuler la croissance du marché.

FACTEURS DE RETENUE

Des investissements en capital élevés pour installer des dispositifs d’automatisation des pharmacies afin de freiner la croissance du marché

Malgré les avantages potentiels de ces systèmes, de nombreux professionnels hésitent à adopter de tels dispositifs en raison de l'investissement en capital élevé dans l'installation par rapport aux configurations manuelles. De plus, les préoccupations concernant le retour sur investissement (ROI) liées à ces dispositifs limitent leur adoption par les hôpitaux et les pharmacies.

- Selon les estimations de ScreenVend de janvier 2021, un investissement typique pour un robot se situe entre 84 210,0 USD et 189 473,6 USD, selon la taille et la capacité de distribution du robot.

- Selon les estimations de CARE DIRECT, LLC, une armoire de distribution automatisée coûte entre 30 000 et 100 000 USD pour une seule unité sur une période de 5 ans. De plus, ces appareils complexes peuvent prendre des mois pour une utilisation optimale.

Outre l'installation, le coût de maintenance associé aux dispositifs d'automatisation des pharmacies est élevé. Ces appareils utilisent un logiciel avancé pour réguler le flux de travail de routine de la pharmacie. Certains logiciels nécessitent des mises à jour régulières pour de meilleures performances, ce qui augmente les dépenses en appareils.

- Par exemple, en novembre 2023, un article publié par eBizneeds indiquait que le coût estimé du développement d'un système logiciel de gestion de pharmacie de base pourrait commencer entre 50 000 et 100 000 USD, tandis qu'une solution plus inclusive dotée de fonctionnalités avancées pourrait dépasser 200 000 USD.

De plus, l’automatisation des pharmacies nécessite constamment une intervention humaine et les membres du personnel ont besoin d’une formation approfondie pour gérer les dispositifs d’automatisation des pharmacies. Le manque de formation et d'éducation adéquates parmi les professionnels de la santé peut entraîner une programmation incorrecte des machines, distribuant finalement le mauvais médicament ou la mauvaise dose.

Ainsi, la multiplication des défis liés à l’installation de ces appareils et la nécessité d’une maintenance constante et d’une mise à niveau logicielle limitent l’adoption d’appareils d’automatisation des pharmacies dans les établissements de santé, entravant ainsi la croissance du marché.

Analyse de la segmentation du marché des dispositifs d’automatisation de pharmacie

Par analyse de produit

Adoption croissante des systèmes de distribution automatisés dans les pharmacies hospitalières Croissance accrue du segment des systèmes de distribution automatisés

En fonction du produit, le marché est segmenté en systèmes automatisés de distribution de médicaments, systèmes d’emballage automatisés et autres.

Le segment des systèmes de distribution automatisés de médicaments devrait détenir une part de marché dominante de 70,18 % en 2026. La part plus élevée a été attribuée à l’adoption croissante d’armoires de distribution automatisées pour la distribution de médicaments dans les pharmacies hospitalières et ambulatoires. De plus, les avantages potentiels élevés de ces systèmes, tels qu’une grande précision et une distribution sûre des médicaments dans les pharmacies, propulsent la croissance du segment.

- En avril 2023, une étude publiée par le National Center for Biotechnology Information (NCBI) a déclaré que l'adoption d'armoires de distribution automatisées (ADC) réduisait efficacement les erreurs de médication dans les unités de soins intensifs et concluait que le taux d'erreur de distribution était passé de 3,87 à 0 pour 100 000 dispensations, tandis que le taux d'erreur de prescription diminuait de 3,03 à 1,75 pour 100 000 prescriptions.

De même, en raison de la forte demande, l’introduction accrue de dispositifs technologiquement avancés par les principaux fabricants, tels que les systèmes de distribution robotisés et les systèmes de doses unitaires, stimulera davantage la croissance du segment.

D’autre part, le segment des systèmes d’emballage automatisés devrait connaître un TCAC modéré au cours de la période de prévision. Cette croissance est due à l'augmentation des erreurs dans l'emballage et l'étiquetage manuels pour la gestion des médicaments en pharmacie. En outre, l’accent croissant mis par les pharmacies de détail et ambulatoires sur l’automatisation du flux de travail régulier des médicaments stimulera davantage la croissance du segment.

- Selon les données révélées par Pharmaceutical Processing World, on estime que 50,0 % de tous les rappels de dispositifs pharmaceutiques sont dus à des erreurs dans le processus d'étiquetage ou d'emballage dans les pharmacies du monde entier.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du modèle de distribution

Avantages potentiels élevés du modèle de distribution décentralisé pour stimuler la croissance du segment décentralisé

Par modèle de distribution, le marché est segmenté en centralisé et décentralisé.

Le segment décentralisé devrait représenter 79,80 % du marché en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. La part dominante en 2023 est attribuée à l’adoption croissante des pharmacies satellites et des ADC dans les pharmacies de détail pour la prescription et la délivrance de médicaments aux patients. De plus, les avantages potentiels élevés du modèle décentralisé, tels que la sécurité des patients, l’efficacité des soins et la rentabilité par rapport au modèle centralisé, augmenteront encore la croissance du marché.

- Selon les estimations de l'étude publiées par SAGE Publications en avril 2021, la satisfaction des patients s'est considérablement améliorée grâce au modèle décentralisé.

Au contraire, le segment centralisé devrait croître à un TCAC modéré au cours de la période 2023-2030. Cette croissance a été attribuée à l’importance accordée aux hôpitaux et aux pharmacies de détail par rapport aux systèmes manuels traditionnels à dose unitaire dans les économies en développement telles que la Chine et l’Inde.

Par analyse de l'utilisateur final

Nombre croissant de pharmacies de détail automatisées dans le monde pour stimuler la croissance du segment des pharmacies hospitalières

En fonction de l’utilisateur final, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres.

Le segment des pharmacies hospitalières devrait représenter 44,33 % du marché en 2026, en raison de l’accent croissant mis par les hôpitaux sur l’automatisation du flux de travail pharmaceutique afin de minimiser l’incidence croissante des erreurs de médication chez les patients. De plus, le nombre croissant de prescriptions et de délivrances de médicaments de routine dans les pharmacies hospitalières en raison du nombre élevé d’hospitalisations de patients augmentera encore la croissance du segment.

- Omnicell Inc. estime qu'en 2022, environ 50,0 % des hôpitaux américains adopteront ses systèmes d'automatisation des pharmacies.

De même, le segment des pharmacies de détail devrait croître au TCAC le plus élevé en raison du nombre croissant de pharmacies de détail ayant besoin de dispositifs avancés de robotique et de gestion des flux de travail pour l'exécution des ordonnances et la gestion des stocks.

- En janvier 2023, Walgreens Boots Alliance, Inc., un innovateur mondial dans le domaine de la pharmacie de détail, a lancé neuf centres de micro-exécution au détail à travers les États-Unis. Les centres de micro-exécution sont dotés de robots pour l'exécution des ordonnances et peuvent exécuter 300 ordonnances par heure.

APERÇU RÉGIONAL

North America Pharmacy Automation Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 58,31 % au marché mondial en 2025, avec une valorisation de 2,02 milliards de dollars, et devrait atteindre 2,24 milliards de dollars en 2026. La région nord-américaine représentait le plus grand marché de 1,83 milliard de dollars en 2024. La croissance de ce marché en Amérique du Nord a été attribuée à l’augmentation des lancements de nouveaux appareils technologiquement avancés et à la présence étendue d’acteurs majeurs sur le marché. De plus, l’adoption croissante de systèmes de distribution robotisés dans les pharmacies de détail bénéficiera davantage à la croissance régionale. Le marché américain devrait atteindre 1,9 milliard de dollars d’ici 2026.

- En décembre 2022, Baxter a lancé ExactaMix Pro, un préparateur nutritionnel automatisé de nouvelle génération certifié par la Food and Drug Administration (FDA) des États-Unis avec une norme de cybersécurité UL 2900-2-1 reconnue.

Europe

L’Europe représentait 0,95 milliard de dollars en 2025, soit 27,33 % de la part de marché mondiale, et devrait atteindre 1,05 milliard de dollars en 2026. L’Europe représentait une part de marché considérable en 2024. La croissance du marché dans la région a été attribuée à l’adoption croissante de systèmes automatisés dans les pharmacies ambulatoires et de détail en raison de l’augmentation de l’incidence des erreurs médicales chez les patients et du nombre croissant de population gériatrique atteinte de maladies chroniques. De plus, la prise de conscience croissante de l’automatisation robotique des soins de santé dans les pays développés augmentera encore la croissance régionale. Le marché britannique devrait atteindre 0,2 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,3 milliard de dollars d’ici 2026.

- En septembre 2022, les données publiées par l'Organisation mondiale de la santé (OMS) indiquaient qu'il y avait environ 237,0 millions d'erreurs médicamenteuses chaque année en Europe.

- En octobre 2021, la pharmacie de l'hôpital Satasairaala, en Finlande, a installé le système de préparation IV ICON Twins de NewIcon pour augmenter sa capacité de production.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 0,28 milliard de dollars en 2025, soit 8,02 % du chiffre d'affaires mondial, et devrait atteindre 0,31 milliard de dollars en 2026. Le nombre croissant de pharmacies de détail et d'hôpitaux dans la région Asie-Pacifique et la demande croissante de médicaments sur ordonnance chez les patients contribueront à la demande croissante de dispositifs d'automatisation des pharmacies. De plus, la volonté croissante des principaux acteurs d’étendre leur réseau de distribution régional stimulera davantage la croissance régionale au cours de la période de prévision. Le marché japonais devrait atteindre 0,09 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,05 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,03 milliard de dollars d'ici 2026.

- Selon les statistiques publiées par Industry Advisors en mai 2021, il y avait 0,9 million de pharmacies de détail en Inde.

Moyen-Orient, Afrique et Amérique latine

Le marché au Moyen-Orient et en Afrique a atteint 0,09 milliard de dollars en 2025, soit 2,73 % du chiffre d’affaires total du marché, et devrait atteindre 0,1 milliard de dollars en 2026. En 2025, le marché de l’Amérique latine s’élevait à 0,12 milliard de dollars, soit 3,60 % de la demande mondiale, et devrait atteindre 0,14 milliard de dollars en 2026. De même, le Moyen-Orient, l’Afrique et l’Amérique latine La région devrait croître à un TCAC considérable au cours de la période 2025-2032, en raison du développement croissant des infrastructures et des progrès technologiques dans le flux de travail opérationnel dans les établissements de santé.

Liste des entreprises clés sur le marché des dispositifs d’automatisation des pharmacies

Augmentation des acquisitions stratégiques et des lancements de produits par des acteurs clés pour propulser la croissance du marché

Le marché est très compétitif et est principalement dominé par quelques fabricants, tels qu'Omnicell Inc., BD, Capsa Healthcare et Yuyama Co., Ltd. Ces acteurs majeurs mettent l'accent sur les initiatives stratégiques, telles que les collaborations, les acquisitions et les fusions, pour élargir leur portefeuille existant sur le marché, augmentant ainsi la part de leur entreprise.

- En juillet 2022, BD a acquis Parata Systems, LLC, qui fournit des systèmes et des solutions innovants d'automatisation des pharmacies. La gamme de produits Parata Systems comprend des robots de type distributeur automatique pour la distribution, le bouchage et le tri des pilules ainsi que des logiciels pour les dispositifs d'automatisation des pharmacies.

- En août 2021, Capsa Healthcare a acquis Specialty Carts Inc. pour étendre les capacités de gestion des médicaments SLD. Cette acquisition renforcera la capacité de Capsa à proposer une offre de produits très diversifiée dans le domaine de l’automatisation des pharmacies.

De plus, d’autres acteurs émergents sur le marché incluent RxSafe LLC., NewIcon, ScriptPro LLC., et d’autres. Ces acteurs se concentrent sur la R&D pour le lancement de nouveaux produits afin d’accroître l’accessibilité de leurs appareils d’automatisation pharmaceutique à travers le monde. En outre, les acteurs du marché se concentrent sur les avancées technologiques et l’amélioration des capacités numériques des appareils automatisés pour accroître leur demande dans les hôpitaux et les pharmacies de détail. Ces éléments propulseront leur part de marché mondiale des dispositifs d’automatisation de pharmacie.

- En mai 2021, NewIcon a signé un accord de distribution avec MEDWISE, une société de développement de logiciels de santé en Suède. MEDWISE se concentre sur les activités de vente, de marketing et de maintenance des systèmes d'automatisation des pharmacies de NewIcon en Suède, en particulier les armoires de distribution automatisées eMED ICON.

Ainsi, de nombreuses collaborations et activités de R&D au sein des acteurs de l’industrie pour lancer des produits nouveaux et avancés à l’échelle mondiale devraient stimuler la croissance du marché des dispositifs d’automatisation pharmaceutique au cours de la période projetée.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Omnicell, Inc.(NOUS.)

- BD (États-Unis)

- Yuyama Co., Ltd.(Japon)

- Baxter (États-Unis)

- Capsa Santé(NOUS.)

- ScriptPro LLC (États-Unis)

- RxSafe, LLC. (NOUS.)

- NewIcon (Finlande)

- Swisslog Healthcare (KUKA AG) (Suisse)

- JVM (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2024 – Participation à l’exposition ASHP

Swisslog Healthcare a présenté ses dernières technologies d'automatisation des pharmacies lors de la réunion et exposition clinique de mi-année de l'American Society of Health-System Pharmacists (ASHP). L'entreprise a mis en avant ses solutions robotiques avancées visant à optimiser la gestion des médicaments.

- Octobre 2023 – Perspectives de la conférence NextGen Supply Chain

Lors de la conférence NextGen Supply Chain, Swisslog a discuté du rôle croissant de l'IA dans la gestion de la chaîne d'approvisionnement, en mettant en avant son robot ItemPiQ qui utilise l'IA pour améliorer la fiabilité et l'efficacité des prélèvements dans les opérations d'entrepôt.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principaux acteurs, les types de produits et les principales indications des produits. De plus, il offre un aperçu des tendances du marché, des développements clés du secteur tels que les fusions, les partenariats et les acquisitions, ainsi que de l’impact du COVID-19 sur le marché. En plus des facteurs mentionnés ci-dessus, le rapport inclut les facteurs qui ont contribué à la croissance du marché ces dernières années avec une analyse régionale des différents segments.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 11,21 % de 2026 à 2034 |

|

Segmentation |

Par produit

|

|

Par modèle de distribution

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait passer de 3,84 milliards de dollars en 2026 à 9 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 11,21 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des systèmes automatisés de distribution de médicaments a dominé le marché en 2026.

La prévalence croissante des erreurs médicales dans les pharmacies et le nombre croissant de lancements de produits par les acteurs de l’industrie à travers le monde sont les facteurs clés de la croissance du marché.

Omnicell Inc., BD et Yuyama Ltd. sont des acteurs majeurs sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés