Taille du marché des machines d’insertion de broches, part et analyse de l’industrie, par méthode (automatique, semi-automatique et manuelle), par technologie (ajustement par pression, trou traversant et montage en surface), par plate-forme d’insertion (PCB, cadres de bobines, cadres de connexion, transformateurs, connecteurs en plastique et composants métalliques), par application (électronique grand public, télécommunications, médical, automobile, aérospatiale et défense, énergie et électricité et autres) et prévisions régionales, 2026-2034

Taille du marché des machines d’insertion de broches et perspectives futures

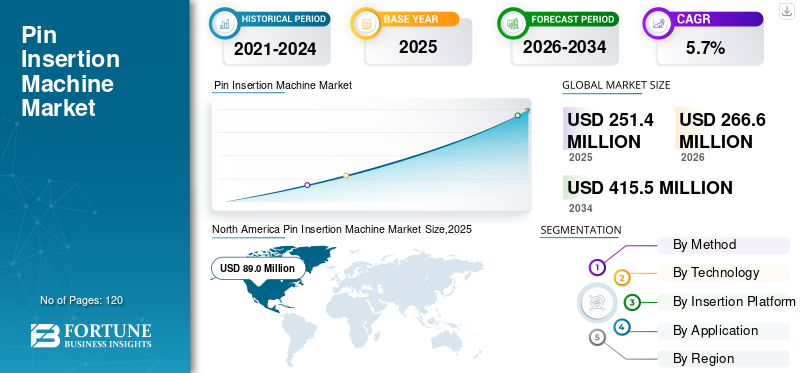

La taille du marché mondial des machines d’insertion de broches était évaluée à 251,4 millions de dollars en 2025. Le marché devrait passer de 266,6 millions de dollars en 2026 à 415,5 millions de dollars d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des machines d’insertion de broches avec une part de marché de 35,4 % en 2025.

Le marché mondial des machines d’insertion de broches comprend des équipements automatisés utilisés pour insérer avec précision des broches et des bornes électroniques dans les cartes de circuits imprimés et les composants, prenant en charge l’assemblage électronique à grande vitesse et de haute précision dans tous les secteurs. La croissance du marché mondial continue de se développer à mesure que les fabricants de composants électroniques adoptent de plus en plus de machines automatisées d'insertion de broches pour réaliser des opérations d'assemblage de haute précision, à grande vitesse et à volume élevé. Les lignes de production étant de plus en plus numériséesIndustrie 4.0, les fabricants se tournent vers des systèmes entièrement automatisés et intégrés aux logiciels pour rationaliser le processus de fabrication, améliorer le débit et réduire les erreurs humaines. La demande croissante en matière d'électronique grand public, d'équipements de télécommunications et d'électronique automobile renforce encore le besoin d'une technologie avancée d'insertion de broches capable de prendre en charge des architectures de dispositifs miniaturisées et complexes.

- En 2025, les principaux fournisseurs d’équipements ont introduit des plates-formes d’insertion basées sur l’IA et équipées de systèmes d’étalonnage prédictif pour optimiser la précision des cycles et minimiser les temps d’arrêt, reflétant l’évolution de l’industrie vers des solutions d’assemblage plus intelligentes et plus connectées.

Alors que la concurrence mondiale s'intensifie, les acteurs du secteur mondial des machines d'insertion de broches, tels que TE Connectivity, Autosplice et ShinMaywa Industries, mettent en œuvre une robotique avancée, une vision industrielle et des analyses en temps réel pour répondre à la demande croissante d'automatisation. Le secteur des machines d'insertion de broches devrait connaître une croissance régulière, les fabricants donnant la priorité aux chaînes d'assemblage flexibles, aux coûts d'exploitation réduits et aux processus de production durables et économes en énergie.

IMPACT DE L’IA GÉNÉRATIVE

Adoption de l'automatisation basée sur l'IA pour accélérer l'efficacité de la fabrication

L'IA générative s'avère être une force importante qui dominera le monde de la fabrication électronique en réalisant des conceptions plus rapides, en automatisant certaines parties de la prise de décision et en permettant d'améliorer les performances des machines grâce à la simulation. Dans le domaine de l'insertion des broches, l'IA fait toutes ces choses et, plus encore, elle marque non seulement les trajectoires d'outils optimales, mais prévoit également les risques de désalignement des composants et suggère instantanément des mesures correctives. Toutes ces fonctions combinées entraînent une réduction considérable des taux de reprise, des temps de configuration réduits et donc une amélioration globale de l'efficacité de la production.

Dans le même temps, l’IA générative aide les fabricants à prédire les tendances de la demande de composants et à ajuster leurs stocks en conséquence, ce qui constitue un grand pas en avant vers la gestion de la chaîne d’approvisionnement. Plus les usines utilisent des plates-formes basées sur l’IA, plus il devient nécessaire d’avoir une emprise sur les domaines de la transparence du système, de l’utilisation éthique des données et de la fiabilité des opérations. D'une part, la technologie donne du pouvoir aux travailleurs en augmentant leurs capacités, tandis que d'autre part, elle oblige les organisations à trouver un juste milieu entre l'automatisation et la gouvernance afin de garantir un déploiement sûr et éthique dans les environnements de production.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MACHINES D'INSERTION DE BROCHES

Le passage à des plateformes d’insertion entièrement automatisées et guidées par la vision stimule l’évolution du marché

Les fabricants passent des systèmes manuels et semi-automatiques à des plates-formes d'insertion entièrement automatisées et assistées par vision, capables d'identifier l'alignement des broches, de vérifier les tolérances et de rectifier les écarts en un rien de temps. L'exigence croissante de précision dans l'assemblage des composants électroniques a été la principale raison de l'adoption rapide de ces systèmes, en particulier dans le cas des PCB haute densité et des modules microélectroniques.

Les technologies de l'industrie 4.0 telles que les systèmes intégrés de surveillance des données, les technologies de détection des erreurs et les tableaux de bord de performances en temps réel deviennent des attentes standard parmi les utilisateurs finaux, améliorant ainsi la traçabilité et la transparence des opérations dans les lignes de production.

- En 2024, plusieurs sociétés d'automatisation ont dévoilé des modules robotiques d'insertion de broches de nouvelle génération dotés de capacités de communication croisées améliorées pour prendre en charge les écosystèmes d'usines numériques dans le cadre de l'Industrie 4.0.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante d’assemblages électroniques de haute précision pour propulser la croissance du marché

Alors que les appareils électroniques deviennent de plus en plus compacts et fonctionnellement complexes, les fabricants ont besoin de solutions d'insertion de broches capables d'offrir précision, fiabilité et répétabilité à des vitesses élevées. L'utilisation croissante de connecteurs, de cadres de bobines,transformateurs, et les composants montés en surface dans les applications électroniques grand public et automobiles ont amplifié la demande de machines d'insertion automatisées.

Les entreprises investissent dans des plates-formes d'insertion plus avancées pour réduire le temps d'assemblage, minimiser les taux de défauts et maintenir une qualité constante dans la production en grand volume. Les fournisseurs proposant une vision industrielle intégrée, un retour de contrôle de force et un étalonnage intelligent des processus continuent de dominer le marché mondial des machines d'insertion de broches.

- En 2025, les principaux fournisseurs d’électronique automobile ont étendu leurs lignes d’assemblage automatisées pour intégrer des machines d’insertion de nouvelle génération capables de s’adapter à plusieurs formats de connecteurs avec un temps de changement minimal.

RESTRICTIONS DU MARCHÉ

Adoption d’un investissement initial élevé et d’une limite de pénurie de main-d’œuvre qualifiée

Le coût initial élevé des équipements d’insertion avancés est l’une des principales raisons pour lesquelles les petits et moyens fabricants hésitent encore à investir, même s’il existe une forte tendance à l’automatisation. Non seulement les machines elles-mêmes, mais aussi l'intégration, l'étalonnage des logiciels et la maintenance régulière nécessitent de lourdes dépenses en capital pour ces systèmes.

De plus, la plus grande complexité technique des plates-formes d'insertion automatisées nécessite le recours à des techniciens qualifiés pour les faire fonctionner et résoudre les problèmes. Le manque de personnel suffisamment formé a pour conséquence d’amplifier les difficultés opérationnelles et de retarder l’acceptation à grande échelle par le marché.

- Une analyse de la main-d'œuvre de l'industrie réalisée en 2024 a révélé que plus de 58 % des fabricants de produits électroniques ont du mal à recruter des techniciens en automatisation qualifiés, capables de gérer des systèmes d'assemblage robotiques avancés et basés sur l'IA.

OPPORTUNITÉS DE MARCHÉ

Intégration croissante de la robotique et de l'IA pour créer des opportunités de croissance lucratives

L'intégration de la robotique, de la vision industrielle et des outils de diagnostic basés sur l'IA présente des opportunités majeures pour les machines d'insertion de broches de nouvelle génération. La détection des défauts en temps réel, la maintenance prédictive, la modulation adaptative de la force d'insertion et l'alignement automatisé des outils apparaissent comme des différenciateurs clés pour les acteurs du marché.

En outre, les investissements croissants dans les véhicules électriques, les appareils intelligents et les équipements de télécommunications alimentent la demande de systèmes d'insertion rapides, précis et fiables, capables de gérer diverses géométries et matériaux de composants.

- En 2025, les principaux fournisseurs d'automatisation ont lancé des plates-formes d'insertion modulaires et configurables par logiciel, conçues pour prendre en charge l'optimisation du chemin d'insertion et la fonctionnalité de surveillance à distance basées sur l'IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par méthode

Le segment automatique domine le marché en raison de ses capacités de précision et de vitesse élevée

Sur la base de la méthode, le marché s’est segmenté en automatique, semi-automatique et manuel.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automatique a dominé le marché mondial des machines d'insertion de broches avec la part de marché la plus élevée ainsi qu'un TCAC de 7,5 % en raison de sa capacité à offrir une haute précision, des performances de cycle constantes et une dépendance réduite au travail manuel. Les systèmes automatisés prennent en charge les opérations à grande vitesse et les fonctionnalités de surveillance avancées, ce qui les rend idéaux pour les lignes de production à haut volume dans les secteurs de l'électronique grand public et de l'automobile.

- En mars 2025, Panasonic Factory Solutions a dévoilé sa plate-forme d'insertion de broches entièrement automatisée de nouvelle génération, équipée de capacités de correction d'alignement pilotées par l'IA et de maintenance prédictive. Le système a été adopté par plusieurs grands équipementiers de l'électronique pour augmenter l'efficacité de la production en grand volume, renforçant ainsi la forte transition de l'industrie vers les machines automatiques d'insertion de broches.

Le segment semi-automatique a enregistré le deuxième TCAC le plus élevé de 2,3 % au cours de la période de prévision.

Par technologie

La technologie Press-Fit est en tête grâce à des solutions d'interconnexion fiables et sans soudure

Par technologie, le marché s'est segmenté en montage à la presse, traversant et en surface.

Le segment de l'ajustement à la presse conserve la plus grande part de marché ainsi que le TCAC le plus élevé de 6,9 %, car il permet des connexions robustes et sans soudure, réduit les contraintes thermiques sur les composants et convient aux processus de fabrication respectueux de l'environnement. Son utilisation croissante pour les circuits imprimés complexes et l'électronique automobile renforce sa supériorité et son attrait dans les domaines où la précision est essentielle.

- En février 2025, Bosch a annoncé l'expansion de sa division d'électronique automobile avec l'installation de lignes d'insertion avancées par ajustement serré pour la fabrication de calculateurs. L'investissement visait à améliorer la fiabilité des connexions et à éliminer les défauts de soudure, soulignant l'adoption croissante de la technologie d'ajustement par pression dans les assemblages électroniques hautes performances.

Le segment des trous traversants a enregistré le deuxième TCAC le plus élevé de 4,0 % au cours de la période de prévision.

Par plateforme d'insertion

Le segment des PCB détient la plus grande part de marché, grâce à une consommation élevée dans l’assemblage électronique

Basé sur une plate-forme d'insertion, le marché comprend les PCB, les cadres de bobines, les cadres de connexion, les transformateurs, plastiqueconnecteurs et composants métalliques.

Le segment des PCB conserve une position de leader sur le marché en raison de l’expansion incessante de la fabrication d’appareils électroniques grand public, de télécommunications et de dispositifs médicaux. La demande croissante de PCB multicouches et d'arrangements de composants denses entraîne la nécessité de machines d'insertion de broches avancées, capables d'effectuer simultanément des opérations à grande vitesse et de haute précision. Par exemple,

- En janvier 2025, Foxconn a intégré de nouveaux systèmes d'insertion de broches PCB à grande vitesse dans ses unités de production de smartphones et d'appareils IoT. La mise à niveau a amélioré la précision de l'assemblage des PCB multicouches denses, soulignant pourquoi les PCB restent la plate-forme d'insertion dominante dans la fabrication électronique mondiale.

Le segment des lead frames a enregistré le TCAC le plus élevé de 8,6 % au cours de la période de prévision.

Par candidature

Le segment de l'électronique grand public est en tête grâce à un volume de production élevé et des cycles de produits rapides

Le marché est segmenté par application en électronique grand public, télécommunications, médical, automobile, aérospatiale et défense, énergie et électricité, etc.

Le segment de l’électronique grand public détient la part de marché la plus élevée, grâce à la production croissante de smartphones, d’appareils portables, d’appareils électroménagers et d’appareils intelligents. Les mises à niveau fréquentes des produits, les cycles de vie plus courts et la demande croissante de composants de connectivité haute densité renforcent encore l'adoption de systèmes d'insertion automatisés de broches. Par exemple,

- En avril 2025, Samsung Electronics a déployé des robots automatisés avancés d’insertion de broches dans ses usines de semi-conducteurs et d’appareils grand public pour soutenir les volumes de production croissants d’appareils et de wearables pour la maison intelligente. Cette décision reflète les investissements croissants dans l'assemblage automatisé au sein du secteur de l'électronique grand public, qui continue de dominer la demande du marché.

Le segment automobile présente le deuxième TCAC le plus élevé, soit 6,7 %, au cours de la période de prévision, en raison des tendances à l'électrification et de l'augmentation du contenu électronique dans les véhicules.

Perspectives régionales du marché des machines d’insertion de broches

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

AMÉRIQUE DU NORD

L’Amérique du Nord détient la part de marché la plus élevée des machines d’insertion de broches en raison de son infrastructure de fabrication avancée, de sa forte adoption de l’automatisation et de la forte présence des principaux équipementiers électroniques et automobiles. La région continue de dominer alors que les entreprises investissent de plus en plus dans les technologies de l’Industrie 4.0 et les plateformes d’insertion automatisées de nouvelle génération.

North America Pin Insertion Machine Market Size,2025 (USD million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché américain des machines d’insertion de broches est stimulé par la forte demande des secteurs de la fabrication électronique, de l’électronique automobile et de l’automatisation industrielle. Les investissements croissants dans les usines intelligentes, la robotique et les systèmes d’assemblage basés sur l’IA accélèrent l’adoption de technologies avancées d’insertion de broches à travers le pays.

- En 2025, les fabricants d’automatisation basés aux États-Unis ont investi massivement dans des outils d’insertion basés sur l’IA pour prendre en charge l’assemblage électronique de précision.

EUROPE

L'Europe affiche une croissance constante dans le paysage des machines d'insertion de broches, soutenue par ses secteurs de fabrication bien établis de l'automobile, de l'électronique industrielle et de l'aérospatiale. L’accent mis par la région sur les normes de qualité, l’ingénierie de précision et la production axée sur la durabilité remodèle les lignes de fabrication vers des technologies d’insertion automatisée de broches et des systèmes d’usine intelligents.

- En 2025, Infineon Technologies a annoncé des améliorations significatives de ses lignes d'assemblage de circuits imprimés et de modules semi-conducteurs en Allemagne en intégrant des systèmes d'insertion de broches à ajustement serré à grande vitesse, renforçant ainsi l'engagement de l'Europe en faveur d'une automatisation avancée dans les processus de fabrication électronique critiques.

ASIE PACIFIQUE

L’Asie-Pacifique enregistre le TCAC le plus élevé, grâce à l’expansion rapide de la fabrication de composants électroniques en Chine, en Corée du Sud, au Japon et en Inde. Une demande croissante pourélectronique grand public, les composants EV, les équipements de télécommunications et l'assemblage de circuits imprimés en grand volume soutiennent l'adoption robuste de machines d'insertion de broches automatisées et semi-automatisées dans la région.

- En mars 2025, les fabricants d'électronique basés à Shenzhen ont annoncé le déploiement à grande échelle de machines d'insertion de broches automatisées basées sur l'IA pour améliorer l'efficacité de la production de PCB, reflétant l'évolution accélérée de la région Asie-Pacifique vers une automatisation de l'assemblage à grande vitesse et avec précision.

MOYEN-ORIENT et AFRIQUE

La région du Moyen-Orient et de l'Afrique connaît une diffusion progressive mais régulière des machines automatiques d'insertion de broches en raison de la diversification croissante des économies des pays vers l'électronique, les projets d'énergie renouvelable et le développement d'infrastructures intelligentes. Le soutien des gouvernements à travers des projets d'industrialisation et la demande continue de processus de fabrication plus rapides et moins coûteux sont les principaux facteurs de cette expansion.

AMÉRIQUE DU SUD

Dans le cas de l'Amérique du Sud, la tendance reste à une croissance modérée, le Brésil et le Mexique, par exemple, augmentant progressivement leurs marchés respectifs d'assemblage d'électronique grand public et de fabrication de composants automobiles. D'autre part, les nouveaux investissements dans l'automatisation des lignes de production et l'assemblage de PCB pour les télécommunications et l'électronique domestique sont en hausse et stimulent la croissance du marché des machines d'insertion de broches de la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les écosystèmes d’automatisation avancés et l’expertise mondiale en matière de fabrication stimulent le leadership sur le marché

Les principaux acteurs du marché mondial des machines d’insertion de broches investissent dans des technologies d’automatisation avancées, des plates-formes d’insertion de précision et des diagnostics assistés par l’IA afin d’améliorer leur concurrence. Leur capacité à fournir des solutions d'insertion rapides, flexibles et fiables pour la production de composants électroniques leur permet de répondre aux besoins de divers secteurs, à savoir l'automobile, l'électronique grand public,télécom, et du matériel médical, entre autres.

Les entreprises mentionnées ci-dessus continuent d'accroître leur présence en concluant des partenariats, en développant de nouveaux produits et en adoptant les technologies de l'Industrie 4.0, rendant ainsi leur impact sur le marché international plus important et plus fort.

LISTE DES ENTREPRISES DE MACHINES D'INSERTION DE GOUPILLES DE CLÉ PROFILÉES

- Connectivité TE(Suisse)

- Épissage automatique(NOUS.)

- Industries ShinMaywa (Japon)

- Weber Assembly Systems (Allemagne)

- Arbourg (Allemagne)

- Systèmes d'assemblage ASM (Allemagne)

- Fischer Connectors (Suisse)

- Schleuniger AG (Suisse)

- BDM Electronics (États-Unis)

- Hyrel Automation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: ASMPT a dévoilé sa toute nouvelle plate-forme de placement SIPLACE V au productronica 2025, la positionnant comme une nouvelle ère dans le placement SMT avec des performances environ 30 % plus élevées, une flexibilité améliorée et une architecture prête pour le Big Data pour la fabrication de gros volumes d'infrastructures automobiles, informatiques et réseau.

- juillet 2025: Arburg a rouvert son centre technologique (ATC) entièrement rénové et agrandi à Rednitzhembach, en Allemagne, le transformant en un centre moderne et économe en énergie pour les essais clients, la formation et le développement d'applications après un programme de mise à niveau pluriannuel.

- juin 2025: Komax et Schleuniger (Suisse) ont officiellement ouvert un nouveau centre de compétences à Tianjin, en Chine, combinant des installations de production de pointe avec des fonctions d'ingénierie et de support client pour renforcer leur présence sur le marché asiatique en pleine croissance du traitement du fil et de l'automatisation.

- mai 2025: ASMPT SMT Solutions a lancé sa plate-forme d'intégration WORKS, une couche centrale d'échange de données et d'intégration qui connecte le matériel et les logiciels ASMPT aux systèmes tiers et clients, formant l'épine dorsale numérique pour les lignes de production SMT intelligentes et entièrement intégrées.

- juin 2024: ASMPT SMT Solutions a réorganisé son segment SMT aux États-Unis, en divisant ses opérations en régions distinctes d'Amérique du Nord et d'Amérique du Sud afin de mieux cibler le marché, de renforcer les relations avec les clients locaux et d'améliorer la couverture de services pour les clients du secteur de la fabrication électronique.

COUVERTURE DU RAPPORT

L'analyse du marché mondial des machines d'insertion de broches fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2019-2024 |

| Taux de croissance | TCAC de 5,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par méthode, technologie, plateforme d'insertion, application, région |

| Par méthode |

|

| Par technologie |

|

| Par plateforme d'insertion |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 251,4 millions de dollars en 2025 et devrait atteindre 415,5 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 57,9 millions de dollars.

Le marché devrait afficher un TCAC de 5,7% au cours de la période de prévision 2026-2032.

Le segment de l’électronique grand public a dominé le marché par application.

La demande croissante d’assemblages électroniques de haute précision stimule la croissance du marché

TE Connectivity, Autosplice, ShinMaywa Industries, Weber Assembly Systems sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Le secteur automobile devrait croître avec le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés