Taille du marché des conteneurs en plastique, part et analyse de l’industrie, par matériau (PET, PP, HDPE, LDPE et autres), par type de conteneur (bouteilles et pots, seaux, cuves, tasses et bols et autres), par utilisation finale (boissons, aliments, produits pharmaceutiques et cosmétiques, produits de grande consommation et autres) et prévisions régionales, 2026-2035

APERÇUS CLÉS DU MARCHÉ

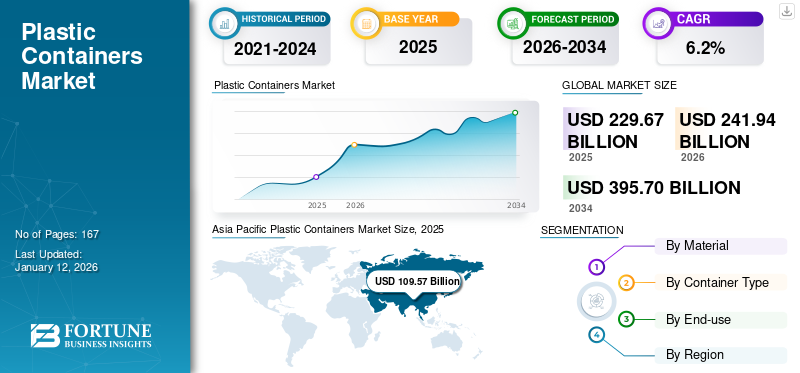

La taille du marché mondial des conteneurs en plastique était évaluée à 229,67 milliards de dollars en 2025. Le marché devrait passer de 241,94 milliards de dollars en 2026 à 420,97 milliards de dollars d'ici 2035, avec un TCAC de 6,3 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des contenants en plastique avec une part de marché de 48 % en 2025.

Les contenants en plastique sont constitués de résines plastiques telles que le polyéthylène téréphtalate, le polypropylène, le polyéthylène haute densité et le polyéthylène basse densité. Ceux-ci sont principalement utilisés pour l’emballage et sont disponibles sous diverses formes, notamment des bouteilles, des pots, des bols et des seaux. Ces conteneurs sont principalement utilisés pour emballer des aliments, des boissons, des produits pharmaceutiques etproduits de beauté. La demande croissante d’emballages rigides de la part des fabricants de produits alimentaires et de boissons pour augmenter la durée de conservation des produits et améliorer l’esthétique afin d’attirer les consommateurs influencera positivement le marché.

Le marché englobe plusieurs acteurs majeurs tels que Alpha Packaging, Amcor, Plastipak Packaging et Consolidated Container Company. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché mondial des conteneurs en plastique PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 229,67 milliards de dollars

- Taille du marché en 2026 : 241,94 milliards USD

- Taille du marché prévue pour 2034 : 420,97 milliards de dollars

- TCAC : 6,3 % de 2026 à 2035

- L’Asie-Pacifique dominait le marché des contenants en plastique avec une part de 48 % en 2025.

- Le segment PET devrait dominer le marché avec une part de 66,64 % en 2026.

- Le segment des bouteilles et pots devrait représenter une part de marché de 77,13 % en 2026.

Asie-Pacifique

Le marché était évalué à 109,57 milliards de dollars en 2025 et devrait atteindre 116,15 milliards de dollars en 2026.

Europe

Le marché était évalué à 43,02 milliards de dollars en 2025 et devrait atteindre 45,19 milliards de dollars en 2026.

Amérique du Nord

Le marché était évalué à 39,83 milliards USD en 2025 et devrait atteindre 41,88 milliards USD en 2026.

NOUS.

Le marché est estimé à 36,03 milliards de dollars en 2026.

Japon

Demande croissante d’emballages légers et durables pour les aliments et les boissons.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance soutenue du secteur des boissons renforce la demande mondiale de contenants en PET

L'industrie mondiale de l'alimentation et des boissons reste l'un des principaux moteurs de la demande de contenants en plastique, les principales entreprises de boissons s'appuyant fortement sur les emballages PET pour leur échelle et leur distribution.

- Coca-Cola a déclaré des ventes de 33,7 milliards de caisses unitaires en 2024, ce qui représente une croissance de 1 % d'une année sur l'autre des volumes mondiaux (Rapport annuel 2024 de Coca-Cola Company). Les bouteilles PET restent au cœur du portefeuille mondial d’emballages de Coca-Cola, renforçant la position de ce matériau en tant que format dominant pour les boissons dans le monde.

La croissance soutenue des segments des boissons non alcoolisées, des produits laitiers et de l’eau en bouteille renforce la consommation de contenants PET. Les producteurs de boissons ont besoin d'emballages qui équilibrent durabilité, légèreté et rentabilité tout en permettant une distribution rapide dans diverses zones géographiques. Les conteneurs PET répondent à ces exigences, offrant une durée de conservation prolongée, une flexibilité de conception et une compatibilité avec les systèmes de remplissage à haut volume. Cela en fait le choix préféré des acteurs multinationaux de l’alimentation et des boissons, en particulier sur les marchés émergents où la consommation de boissons emballées par habitant est en hausse.

RESTRICTIONS DU MARCHÉ

Les pressions réglementaires et les obligations en matière de développement durable freinent la croissance du secteur des contenants en plastique

Le marché est confronté à une contrainte structurelle liée au renforcement des réglementations mondiales et des obligations en matière de développement durable. Les décideurs politiques du monde entier proposent des cadres qui restreignent certains formats de plastique, imposent des obligations en matière de contenu recyclé et obligent les producteurs à financer la valorisation en fin de vie par le biais de programmes de responsabilité élargie des producteurs (REP). Ces mesures remodèlent fondamentalement l’économie de la production de contenants en plastique rigide.

- Par exemple, dans l’Union européenne, le Règlement sur les emballages et les déchets d’emballages (PPWR) exige que tous les emballages soient recyclables ou réutilisables d’ici 2030, tout en introduisant également des seuils minimaux de contenu recyclé pour les bouteilles de boissons en PET.

Des initiatives similaires voient le jour en Amérique du Nord, où des États américains comme la Californie légifèrent sur des exigences en matière de contenu recyclé pour les contenants en plastique. En Asie, les régulateurs renforcent également les règles sur le plastique, combinant des interdictions ciblées sur certains articles à usage unique avec une application plus stricte de la REP, signalant une orientation réglementaire cohérente sur les marchés mondiaux.

OPPORTUNITÉS DE MARCHÉ

Les objectifs de durabilité et l’intégration du PCR créent des opportunités de croissance pour les conteneurs en plastique rigide

La transition accélérée vers le circulaireconditionnementLes systèmes présentent une opportunité majeure pour les producteurs de conteneurs en plastique rigide. Les propriétaires de marques mondiales intègrent des objectifs de durabilité dans leurs stratégies d'emballage, créant ainsi une attraction durable pour le PET recyclé (rPET) et le PEHD recyclé post-consommation (PCR-HDPE). Ces engagements ne sont pas périphériques ; ils sont au cœur de la stratégie d’entreprise et des décisions d’achat à long terme.

- La société Coca-Cola s'est engagée à utiliser 50 % de matériaux recyclés dans ses bouteilles PET à l'échelle mondiale d'ici 2030, tandis que PepsiCo s'est fixé un objectif similaire de 50 % dans l'ensemble de son portefeuille de boissons. Unilever s'est engagé à réduire de moitié son utilisation de plastique vierge d'ici 2025, en mettant fortement l'accent sur l'intégration du PCR. Ces mandats témoignent d'une demande soutenue pour des fournisseurs capables de fournir des contenants en résine recyclée de qualité alimentaire de haute qualité qui répondent à la fois aux exigences de la marque et aux exigences réglementaires.

LES DÉFIS DU MARCHÉ

La pression de substitution des alternatives pourrait entraver la croissance du marché

Le marché est confronté à plusieurs défis qui pourraient limiter sa croissance malgré une demande croissante. Un problème clé est la menace que représentent les alternatives telles que le papier et l’aluminium. Les canettes en aluminium surpassent largement les bouteilles en PET en termes de circularité, c'est pourquoi les marques se tournent vers les canettes lorsqu'elles veulent gagner rapidement et de manière défendable leur empreinte écologique. De plus, les bouteilles en papier ne sont pas courantes, mais des essais visibles créent une pression de changement sur les plastiques dans les portefeuilles de marques et dans les allées des détaillants.

- Selon le rapport KPI 2024 de l'Aluminium Association, aux États-Unis, les canettes ont 71 % de contenu recyclé contre 3 à 10 % pour le PET, 96,7 % de circularité en boucle fermée contre 34 % pour le PET et une valeur matérielle bien plus élevée dans les flux de recyclage (1 338 USD/tonne contre 215 USD/tonne pour le PET).

TENDANCES DU MARCHÉ DES CONTENEURS EN PLASTIQUE

La demande croissante de contenants en plastique dans l’industrie des cosmétiques et des soins personnels est la principale tendance du marché

Les emballages de cosmétiques et de produits de soins personnels sont fabriqués en plastique en raison de leurs qualités pratiques et hygiéniques. Le polypropylène est principalement utilisé pour former des bouteilles et des pots qui facilitent l'emballage et le stockage de crèmes, poudres et autres produits cosmétiques. De plus, l'emballage compact et portable offert par ces conteneurs protège le produit emballé de l'air, de la lumière, de l'humidité, de la poussière et de la saleté. La préférence croissante des consommateurs pour les produits de soins de la peau a stimulé la croissance de l’industrie des cosmétiques et des soins personnels. Cela devrait stimuler le marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par matériau

La plus grande préférence des consommateurs d'emballages pour le polyéthylène téréphtalate (PET) le rend dominant

En fonction du matériau, le marché est segmenté en polyéthylène téréphtalate (PET), polypropylène (PP), polyéthylène haute densité (HDPE), polyéthylène basse densité (LDPE) et autres.

Le segment PET devrait dominer le marché, avec une contribution de 66,64 % à l'échelle mondiale en 2026. Le PET est une résine plastique légère et durable. Cette forme de polyester est très similaire au verre en termes de transparence. Il est préféré pour emballer des produits alimentaires et des boissons en raison de ses propriétés barrières contre la vapeur d’eau, les gaz, les huiles, les alcools et les acides dilués.

Le polyéthylène haute densité (HDPE) est une résine robuste, rigide, durable et économique. Ce matériau présente une bonne résistance aux contraintes et aux fissures, ainsi qu'une résistance élevée à la fusion. L'utilisation de cette résine dans une bouteille légèrement rigide et résistante aux chocs offre une excellente barrière contre l'humidité. Les conteneurs fabriqués à partir de ce matériau sont principalement utilisés dans les industries des soins personnels, des boissons, de l’alimentation et de la chimie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de conteneur

Les conteneurs bouteilles et pots devraient connaître la croissance la plus rapide en raison de leur forte adoption dans les industries d'utilisation finale.

En termes de type de conteneur, le marché est classé en bouteilles et pots, seaux, cuves, tasses et bols, etc.

Le segment des bouteilles et des pots représentera 77,13 % de part de marché en 2026 et constitue le type de conteneur qui connaît la croissance la plus rapide. La demande de bouteilles et de pots augmente en raison de leur utilisation dans les emballages des industries pharmaceutique, alimentaire et des boissons.Plastiqueles bouteilles et les bocaux sont économiques, sans fuite et légers. Par conséquent, ils sont considérés comme les meilleurs substituts aux bouteilles et bocaux en métal et en verre. Par conséquent, la demande croissante d’emballages rigides de la part de l’industrie agroalimentaire stimulera la croissance du segment.

Par utilisation finale

Adoption accrue des contenants en plastique par l'industrie des boissons pour permettre la domination du segment

En fonction de l’utilisation finale, le marché est classé en boissons, aliments, produits pharmaceutiques et cosmétiques, produits de grande consommation et autres.

Les boissons constituent le principal segment d’utilisation finale du marché, car les contenants sont utilisés sous forme de bouteilles et de pots. Le segment des boissons devrait dominer le marché avec une part de 55,98 % en 2026. Ces conteneurs garantissent la sécurité et une durée de conservation plus longue, en protégeant contre les fuites, l'humidité et les produits chimiques. La demande croissante de boissons prêtes à boire, notamment les boissons gazeuses, les jus et les boissons à base de lait et de produits laitiers, a stimulé la croissance des bouteilles en plastique dans le monde entier.

Les résines plastiques utilisées dans l'industrie pharmaceutique et cosmétique sont le polyéthylène et le polypropylène. Ces résines sont utilisées pour fabriquer des bouteilles, des pots et des tubes. Les récipients sont chimiquement inertes et résistants à la corrosion, ce qui contribue à protéger les produits de soins de la peau et les médicaments des produits chimiques et de l'humidité et à éviter les fuites. Par conséquent, la croissance de l’industrie pharmaceutique et cosmétique augmentera la demande de contenants en plastique.

Le segment alimentaire devrait croître à un TCAC de 6,0 % au cours de la période de prévision.

Perspectives régionales du marché des conteneurs en plastique

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Plastic Containers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 109,57 milliards de dollars au marché mondial en 2025, soit une part de 47,70 %, et devrait atteindre 116,15 milliards de dollars en 2026. La croissance dans cette région est attribuée au développement de l'industrie des boissons, qui augmente encore la demande de bouteilles en plastique pour conserver l'eau en bouteille et boissons gazeuses. Les bouteilles utilisées pour les boissons sont principalement constituées de polyéthylène téréphtalate. Par conséquent, l’augmentation des dépenses de consommation en boissons gazeuses stimulera la croissance du marché des contenants en plastique dans cette région. La taille du marché chinois devrait atteindre 62,49 milliards USD en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En Amérique du Nord, les États-Unis sont le principal contributeur en raison de la croissance de l’industrie alimentaire et pharmaceutique. Dans l’industrie alimentaire, les bouteilles et bocaux en plastique rigide sont utilisés pour protéger les aliments et les boissons contre les fuites. En comparaison, le produit est principalement utilisé dans l’industrie pharmaceutique en raison de ses propriétés légères et durables. En 2025, l'Amérique du Nord détenait 17,30 % de la part de marché mondiale, atteignant une valorisation de 39,83 milliards de dollars, et devrait atteindre 41,88 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, les États-Unis devraient atteindre 36,03 milliards de dollars en 2026.

Europe

Le marché en Europe a atteint 43,02 milliards de dollars en 2025, soit 18,70 % du chiffre d'affaires total du marché, et devrait atteindre 45,19 milliards de dollars en 2026. La croissance du marché de la région est soutenue par la croissance des secteurs des produits de grande consommation et de l'automobile. Les produits FMCG, tels que les détergents, les nettoyants et autres produits, sont disponibles sous forme liquide. La présence de grands constructeurs automobiles haut de gamme entraîne une forte demande de fluides automobiles tels que les lubrifiants automobiles, les huiles, les liquides de refroidissement et autres fluides. Forte de ces facteurs, l’Allemagne générera en 2026 un chiffre d’affaires de 11,33 milliards de dollars. En 2025, l'Italie générera un chiffre d'affaires de 7,94 milliards de dollars et la France de 6,89 milliards de dollars.

Amérique latine, Moyen-Orient et Afrique

On estime que les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtront une croissance modérée. La région Moyen-Orient et Afrique a accaparé 5,50 % du marché mondial en 2025, générant 12,73 milliards de dollars de revenus, et devrait atteindre 13,24 milliards de dollars en 2026. Par exemple, le marché brésilien de la bière est le troisième plus grand au monde, et l'acquisition de Brasil Krin par Heineken a considérablement augmenté la demande dans le pays. Au Moyen-Orient et en Afrique, l'Arabie saoudite devrait atteindre une forte valorisation de 13,24 milliards de dollars en 2026, alimentée par l'expansion de l'industrie agroalimentaire dans la région. En 2025, l’Amérique latine a généré 24,52 milliards de dollars, contribuant à hauteur de 10,70 % aux revenus du marché mondial, et devrait atteindre 25,48 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits associée à un solide réseau de distribution d'entreprises clés soutient leur position de leader

Le marché des contenants en plastique est très fragmenté et les principaux acteurs se concentrent sur l'innovation de produits, les partenariats stratégiques et l'expansion géographique. ALPLA, Alpha Packaging, Amcor, Plastipak Packaging et Consolidated Container Company sont quelques-unes des principales sociétés. Une gamme complète de produits, une présence mondiale grâce à un solide réseau de distribution et des collaborations avec les industries d'utilisation finale sont quelques caractéristiques qui soutiennent leur domination.

Parmi les autres acteurs importants du marché figurent Polycon Industries, Inc., Greiner Packaging et Altium Packaging. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements en R&D et des partenariats avec d'autres entreprises pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE CONTENEURS EN PLASTIQUE PROFILÉES

- ALPLA(Autriche)

- Emballage Pretium (États-Unis)

- Amcor Plc (Suisse)

- Plastipak Packaging (États-Unis)

- Graham Packaging (États-Unis)

- Winpak LTD. (Canada)

- Emballage Greiner(Autriche)

- Huhtamaki(Finlande)

- Visy (Australie)

- Zhuhai Zhongfu Industrial Co., Ltd (Chine)

- Polycon Industries, Inc. (États-Unis)

- W. Plastics (États-Unis)

- Silgan Holdings, Inc.(NOUS.)

- CKS Packaging, Inc. (États-Unis)

- Altium Packaging (États-Unis)

- Polytainers, Inc. (Canada)

- Airlite Plastics Co. (États-Unis)

- Reynolds Consumer Products LLC (États-Unis)

- Air scellé (États-Unis)

- Fortex Fortiflex (Porto Rico)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2025- Amcor a finalisé sa fusion de toutes les actions avec Berry Global, créant ainsi un leader élargi de l'emballage de produits de consommation et de soins de santé doté de capacités plus larges en matière de science des matériaux, d'une échelle d'innovation et de synergies opérationnelles qui génèrent 650 millions de dollars de coûts annuels et d'avantages en matière de croissance.

- octobre 2024- Silgan Holdings Inc. a finalisé l'acquisition deWeenerPlastics, renforçant ainsi sa position dans les emballages rigides durables et les solutions de distribution différenciées pour les soins personnels, l'alimentation et les soins de santé. L’intégration améliore l’empreinte mondiale et les capacités technologiques de Silgan, renforçant ainsi son leadership sur le marché des bouchons en plastique et des emballages personnalisés.

- juillet 2023- Huhtamaki a commis env. 30 millions de dollars pour augmenter la capacité de fabrication à Paris, au Texas, en améliorant la production de conteneurs, de plateaux et de boîtes pliantes pour répondre à la demande croissante des services de restauration dans le sud et le Midwest des États-Unis.

- septembre 2022- Greiner Packaging a étendu ses capacités de recyclage en acquérant ALWAG, un producteur serbe de flocons de PET. Cette acquisition ajoute une installation de recyclage aux opérations de Greiner, renforçant ainsi ses initiatives d'économie circulaire et garantissant un approvisionnement fiable en PET recyclé pour les applications d'emballage.

- novembre 2021- ALPLA a annoncé un investissement majeur pour accroître la capacité de recyclage du PET dans son usine en coentreprise IMER au Mexique. La mise à niveau a augmenté la production de produits de qualité alimentairerPETpour les bouteilles et contenants rigides, renforçant ainsi l’approvisionnement en boucle fermée d’ALPLA pour les clients nord-américains de boissons.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2035 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2035 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,3 % de 2026 à 2035 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type de conteneur, utilisation finale et région |

|

Par Matériel |

· Polyéthylène téréphtalate · Polypropylène · PEHD · PEBD · Autres |

|

Par type de conteneur |

· Bouteilles et pots · Seaux · Baignoires · Tasses et bols · Autres |

|

Par Utilisation finale |

· Boissons · Nourriture · Produits pharmaceutiques et cosmétiques · Produits de grande consommation · Autres |

|

Par géographie |

· Amérique du Nord (par matériau, type de conteneur, utilisation finale et pays) o États-Unis (par matériau) o Canada (par matériau) · Europe (par matériau, type de conteneur, utilisation finale et pays/sous-région) o Allemagne (par matériau) o Royaume-Uni (par matériau) o France (par matériau) o Italie (par matériau) o Espagne (par matériau) o Reste de l'Europe (par matériau) · Asie-Pacifique (par matériau, type de conteneur, utilisation finale et pays/sous-région) o Chine (par matériau) o Japon (par matériau) o Inde (par matériau) o Corée du Sud (par matériau) o Asie du Sud-Est (par matériau) o Reste de l'Asie-Pacifique (par matériau) · Amérique latine (par matériau, type de conteneur, utilisation finale et pays/sous-région) o Brésil (par matériau) o Mexique (par matériau) o Reste de l'Amérique latine (par matériau) · Moyen-Orient et Afrique (par matériau, type de conteneur, utilisation finale et pays/sous-région) o Arabie Saoudite (par matériau) o Turquie (par matériau) o EAU (par matériau) o Reste du Moyen-Orient et de l'Afrique (par matériau) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 241,94 milliards de dollars en 2026 et devrait atteindre 420,97 milliards de dollars d'ici 2035.

En 2026, la valeur marchande s'élevait à 116,15 milliards de dollars.

Le marché devrait afficher un TCAC de 6,3% au cours de la période de prévision 2026-2035.

Le segment du polyéthylène téréphtalate (PET) devrait dominer le marché par matériau.

La demande croissante du secteur de l’alimentation et des boissons stimule le marché.

ALPLA, Alpha Packaging, Amcor, Plastipak Packaging et Consolidated Container Company sont quelques-uns des principaux acteurs du marché.

L'Asie-Pacifique a dominé le marché des contenants en plastique avec une part de marché de 48 % en 2025.

La demande croissante du secteur FMCG devrait favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2035

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés