Taille du marché des systèmes de traitement de l’eau au point d’entrée, part et analyse de l’industrie, par fonction de traitement (adoucisseurs d’eau, systèmes de filtration dans toute la maison, systèmes de traitement de l’eau problématique, systèmes de réduction des produits chimiques et des contaminants et systèmes de désinfection), par source d’eau (approvisionnement en eau municipal et puits privés/eaux souterraines), par utilisateur final (résidentiel, commercial et autres) et prévisions régionales, 2026-2034

Taille du marché des systèmes de traitement de l’eau au point d’entrée et perspectives futures

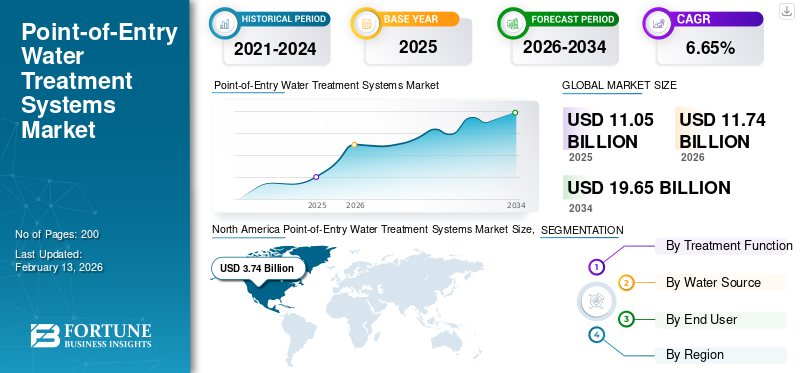

La taille du marché mondial des systèmes de traitement de l’eau au point d’entrée était évaluée à 11,05 milliards USD en 2025. Le marché devrait passer de 11,74 milliards USD en 2026 à 19,65 milliards USD d’ici 2034, avec un TCAC de 6,65 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des systèmes de traitement de l’eau au point d’entrée avec une part de marché de 33,85 % en 2025.

La croissance des systèmes de traitement de l'eau au point d'entrée (POE) est principalement motivée par la complexité et la variabilité croissantes de la contamination de l'eau à la source, en particulier dans les bâtiments résidentiels et commerciaux légers. Les réseaux de distribution municipaux vieillissants, combinés à la dépendance croissante à l’égard des eaux souterraines et des sources d’eau mixtes, ont conduit à des concentrations plus élevées de minéraux de dureté, de métaux lourds, de sédiments et de contaminants microbiens pénétrant dans les bâtiments avant que le traitement au point d’utilisation puisse être efficace. Les systèmes POE relèvent ce défi en traitant l'eau à l'entrée du bâtiment, garantissant ainsi une qualité d'eau constante à toutes les sorties. Systèmes de traitement de l'eau au point d'entrée, y comprispurification de l'eausystèmes, traitez toute l’eau entrante à la source pour garantir une qualité d’eau sûre, propre et constante dans tout le bâtiment.

Un autre facteur clé est l'installation croissante de systèmes de plomberie centralisés dans les nouveaux lotissements et les immeubles à logements multiples, où le traitement de l'ensemble du bâtiment offre une efficacité opérationnelle et des avantages en termes de coûts à long terme. Dans les régions où l'eau est dure, le besoin croissant de protéger les infrastructures de plomberie, les chauffe-eau et les appareils électroménagers contre l'accumulation de tartre et la corrosion a accéléré l'adoption des adoucisseurs et des systèmes de filtration POE. De plus, des codes de construction et des normes de qualité de l'eau plus stricts dans plusieurs pays imposent désormais des solutions de traitement qui protègent les utilisations de l'eau potable et non potable dans les bâtiments.

- Par exemple, en mars 2023, plusieurs communautés résidentielles de Californie, aux États-Unis, ont adopté des systèmes de traitement de l’eau au point d’entrée en réponse aux niveaux élevés de dureté et de traces de contaminants détectés dans les eaux souterraines à la suite de conditions de sécheresse prolongées. Les constructeurs d'habitations et les gestionnaires immobiliers ont installé des systèmes centralisés d'adoucissement et de filtration POE aux entrées des bâtiments pour garantir une qualité d'eau uniforme dans tous les foyers, protéger les infrastructures de plomberie et se conformer aux exigences mises à jour du code du bâtiment et de la qualité de l'eau au niveau de l'État.

Pentair plc est un fournisseur mondial de solutions d'eau spécialisé dans les technologies de traitement de l'eau résidentielle, commerciale et industrielle. La société propose une gamme complète de systèmes de traitement de l'eau au point d'entrée, comprenant des solutions de filtration, d'adoucissement et de conditionnement, conçues pour améliorer la qualité de l'eau, protéger les infrastructures de plomberie et améliorer l'efficacité opérationnelle. Les systèmes de traitement de l'eau au point d'entrée, y compris les systèmes de purification de l'eau, sont des solutions avancées de technologie de l'eau qui traitent toute l'eau entrante à la source pour garantir une qualité d'eau sûre, propre et constante dans tout le bâtiment.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE TRAITEMENT DE L’EAU AU POINT D’ENTRÉE :

L’adoption croissante de solutions de purification d’eau pour toute la maison par rapport aux unités POU traditionnelles est la principale tendance du marché

L'adoption croissante de solutions de purification d'eau dans toute la maison par rapport aux unités POU traditionnelles reflète un changement structurel dans la manière dont les problèmes de qualité de l'eau sont résolus au niveau des bâtiments. Contrairement aux systèmes POU, qui traitent l'eau au niveau des robinets individuels, les systèmes de point d'entrée (POE) pour toute la maison répondent à la reconnaissance croissante du fait que les contaminants pénètrent souvent dans les réseaux de plomberie avant d'atteindre les appareils sanitaires, affectant non seulementeau potablemais aussi le bain, la lessive et l'utilisation des appareils électroménagers. Ce changement a été accéléré par l'incidence croissante du tartre dû à l'eau dure, de la corrosion des canalisations, de l'intrusion de sédiments et des sous-produits désinfectants, qui ont un impact sur l'ensemble du système de distribution d'eau d'une propriété.

Les systèmes pour toute la maison sont de plus en plus favorisés dans les nouvelles constructions résidentielles, les immeubles d'habitation et les bâtiments commerciaux légers, où le traitement centralisé réduit les coûts de maintenance à long terme et garantit une qualité d'eau uniforme à tous les points de vente. Cette tendance est encore renforcée par la nécessité de protéger les chauffe-eau, les chaudières et les appareils de plomberie intelligents, qui sont plus sensibles à l’accumulation de minéraux et à la contamination particulaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Améliorer la conformité de la qualité de l’eau au niveau des infrastructures dans les bâtiments résidentiels et commerciaux pour accroître la taille du marché

Les moteurs les plus influents de l’adoption des systèmes de traitement de l’eau POE ont été le renforcement des exigences de conformité en matière de qualité de l’eau au niveau des infrastructures dans les bâtiments résidentiels et commerciaux. La détection croissante de contaminants tels que le plomb, les PFAS, le fer, le manganèse et les agents microbiens aux niveaux de distribution et d'eau de source a révélé les limites du recours uniquement au traitement municipal ou aux solutions au point d'utilisation. En conséquence, les propriétaires de bâtiments et les promoteurs donnent la priorité au traitement à l’entrée d’eau principale afin de garantir une conformité constante à toutes les sorties d’eau.

- En 2025, les codes de plomberie et de sécurité des bâtiments mis à jour dans plusieurs régions ont commencé à mettre l'accent sur le contrôle de la qualité de l'eau dans l'ensemble des bâtiments, en particulier pour les applications non potables telles que le bain, la lessive et l'eau potable.Systèmes CVC. Ces changements ont stimulé la demande de systèmes POE centralisés capables de gérer la chimie variable de l’eau avant qu’elle n’interagisse avec les réseaux de plomberie internes. Les systèmes de traitement de l'eau au point d'entrée, y compris les systèmes de purification de l'eau, sont des solutions technologiques conçues pour réduire la pollution de l'eau en traitant toute l'eau entrante à la source et en garantissant une eau sûre et propre dans tout le bâtiment.

RESTRICTIONS DU MARCHÉ

Complexité élevée d’intégration de systèmes et de modernisation dans les bâtiments existants pour freiner la croissance du marché

Au cours de la période 2024-2025, l’une des principales contraintes à l’adoption de systèmes de traitement de l’eau POE a été la complexité technique et structurelle de leur intégration dans les bâtiments existants. Contrairement aux appareils au point d'utilisation, les systèmes POE doivent être installés à l'entrée d'eau principale, ce qui nécessite un espace physique suffisant, des dispositions de plomberie compatibles et des conditions de pression stables. De nombreuses propriétés résidentielles et commerciales plus anciennes, en particulier celles construites avant les normes de plomberie modernes, ne disposent pas du dégagement, de l'accès au drainage ou de la configuration des tuyaux nécessaires pour supporter les unités de traitement centralisées.

Les défis de rénovation sont particulièrement prononcés dans les immeubles urbains à plusieurs étages et les complexes résidentiels densément peuplés, où les arrivées d'eau sont souvent situées dans des puits de service confinés ou des locaux techniques souterrains. La modification de ces zones pour accueillir les systèmes POE peut impliquer le réacheminement des tuyaux, l'installation de pénétrations dans le sol ou la mise à niveau des systèmes électriques pour les vannes automatisées et les modules de surveillance.

OPPORTUNITÉS DE MARCHÉ

L'intégration de systèmes POE dans les nouveaux développements résidentiels et les bâtiments intelligents génère des opportunités de croissance

Une opportunité importante pour les systèmes de traitement de l’eau POE émerge grâce à leur intégration dans de nouveaux développements résidentiels, des communautés planifiées et des projets de bâtiments intelligents. À mesure que l'expansion urbaine s'accélère, les promoteurs conçoivent de plus en plus de bâtiments dotés de salles mécaniques centralisées et d'aménagements de plomberie standardisés, ce qui facilite l'intégration de systèmes POE au stade de la construction plutôt que lors de rénovations. Ce changement permet au traitement de l’eau de devenir un service public essentiel, à l’instar des systèmes électriques et CVC.

- En 2026, les bâtiments intelligents devraient mettre davantage l’accent sur la surveillance des ressources en temps réel et la gestion préventive des infrastructures, en s’alignant étroitement sur les systèmes POE avancés équipés decapteurs, régénération automatisée et diagnostics de performances. Ces capacités permettent aux gestionnaires de bâtiments de surveiller à distance les paramètres de qualité de l'eau, l'efficacité du système et les exigences de maintenance, réduisant ainsi les temps d'arrêt opérationnels et prolongeant la durée de vie des équipements.

LES DÉFIS DU MARCHÉ

La gestion de la qualité variable de l’eau de source et de la cohérence des performances du système présente des défis de marché importants

L’un des défis les plus urgents pour les systèmes de traitement de l’eau POE est de maintenir des performances constantes dans un contexte de qualité d’eau de source très variable. De nombreux bâtiments résidentiels et commerciaux légers dépendent d’eaux souterraines ou d’approvisionnements en eau mélangée qui connaissent des fluctuations saisonnières en termes de concentration de minéraux, de turbidité, de présence microbienne et de matière organique. Ces variations peuvent mettre à rude épreuve les systèmes POE conçus autour de paramètres d'entrée stables, entraînant une efficacité de traitement réduite, un épuisement prématuré des supports ou des cycles de régénération fréquents.

Analyse de segmentation

Par fonction de traitement

Les adoucisseurs d'eau sont dominants en raison de la forte prévalence d'eau dure et de problèmes de tartre

Sur la base de la fonction de traitement, le marché est classé en adoucisseurs d’eau, systèmes de filtration pour toute la maison, systèmes de traitement de l’eau problématique, systèmes de réduction des produits chimiques et des contaminants et systèmes de désinfection.

En 2025, les adoucisseurs d’eau dominaient la part de marché. Les adoucisseurs d’eau dominent le segment des systèmes de traitement de l’eau au point d’entrée, principalement parce que l’eau dure est répandue dans les approvisionnements en eau résidentiels et commerciaux. Des concentrations élevées de calcium et de magnésium peuvent provoquer une accumulation de tartre dans les tuyaux, les chauffe-eau et les appareils électroménagers, entraînant une réduction de l'efficacité, une augmentation de la consommation d'énergie et des coûts de maintenance plus élevés. Les adoucisseurs d’eau résolvent ces problèmes au niveau de l’entrée, protégeant l’ensemble du système de plomberie et prolongeant la durée de vie de l’équipement.

Le segment des systèmes de réduction des produits chimiques et des contaminants connaît la croissance la plus élevée du marché des systèmes de traitement de l’eau au point d’entrée, avec un TCAC de 8,03 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par source d'eau

L'approvisionnement en eau municipal est dominant en raison d'une couverture étendue et d'une disponibilité constante toute l'année

Sur la base de la segmentation des sources d’eau, le marché est classé en approvisionnement en eau municipal et puits privés/eaux souterraines.

En 2025, le segment de l’approvisionnement en eau municipale dominait le marché mondial. L'approvisionnement en eau municipal est une source dominante pour les systèmes de traitement de l'eau au point d'entrée en raison de sa vaste couverture dans les zones urbaines et suburbaines et de sa disponibilité constante toute l'année. Bien que la qualité de l’eau traitée par la municipalité puisse se détériorer pendant la distribution en raison du vieillissement des canalisations, des désinfectants résiduels et de l’intrusion de sédiments.

Le segment des puits privés et des eaux souterraines devrait croître à un TCAC de 5,90 %.

Par utilisateur final

Marché dominé par le segment résidentiel en raison des installations domestiques élevées et de la demande de traitement dans toute la maison

En fonction de l’utilisateur final, le marché est classé en résidentiel, commercial et autres.

En 2025, le segment résidentiel dominait le marché mondial. Cette croissance est principalement tirée par le volume élevé de maisons unifamiliales et d’unités d’habitation de faible hauteur bénéficiant d’un traitement centralisé de l’eau dans toute la maison. Les propriétaires installent de plus en plus de systèmes POE pour résoudre des problèmes tels que l'eau dure, le goût et l'odeur du chlore, les sédiments et le vieillissement des canalisations de distribution qui affectent toutes les sorties d'eau domestiques.

Le segment commercial devrait croître à un TCAC de 6,41 %.

Perspectives régionales du marché des systèmes de traitement de l’eau au point d’entrée

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Point-of-Entry Water Treatment Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché des systèmes de traitement de l’eau au point d’entrée en 2025, avec 3,74 milliards de dollars, et devrait également dominer en 2026 avec 3,94 milliards de dollars.

L’Amérique du Nord domine le marché en raison de la prévalence généralisée de l’eau dure et du vieillissement des infrastructures de distribution municipales. De nombreux bâtiments résidentiels et commerciaux sont confrontés à une accumulation de tartre, à des résidus de chlore et à une contamination secondaire, ce qui stimule la demande de solutions de traitement pour toute la maison.

Marché américain des systèmes de traitement de l’eau au point d’entrée

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain a atteint environ 2,82 milliards de dollars en 2025, soit environ 25,52 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 7,16 % au cours des prochaines années, la troisième plus élevée parmi les régions, et atteindre une valorisation de 2,32 milliards de dollars d'ici 2025. De nombreux pays européens dépendent de sources d'eau souterraine à haute teneur en minéraux, ce qui augmente la demande de systèmes d'adoucissement et de filtration POE pour empêcher la formation de tartre dans les systèmes de plomberie et de chauffage. L’utilisation répandue dans la région de systèmes centralisés de chauffage et d’eau chaude rend le traitement au niveau de l’entrée essentiel pour l’efficacité opérationnelle et la longévité des équipements.

Marché allemand des systèmes de traitement de l’eau au point d’entrée

Le marché allemand des systèmes de traitement de l’eau POE en 2025 s’élevait à environ 0,61 milliard de dollars. Il devrait atteindre 0,66 milliard USD en 2026, ce qui représente environ 5,54 % des revenus mondiaux des systèmes de traitement de l’eau au point d’entrée.

Asie-Pacifique

L'Asie-Pacifique a atteint 3,36 milliards de dollars en 2025 et s'est assuré la deuxième place sur le marché. Dans la région, l’Inde et la Chine ont atteint respectivement 0,79 milliard de dollars et 1,40 milliard de dollars en 2025.

L'Asie-Pacifique est une région leader sur le marché, stimulée par une urbanisation rapide, une construction résidentielle à grande échelle et une dépendance croissante à l'égard de sources d'eau variables. De nombreux pays de la région dépendent d’eaux souterraines et d’approvisionnements mixtes qui contiennent souvent des niveaux élevés de dureté, de fer et de contaminants microbiens, créant ainsi une forte demande de traitement au niveau des entrées.

Marché japonais des systèmes de traitement de l’eau au point d’entrée

Le marché japonais des systèmes de traitement de l’eau POE en 2025 s’élevait à environ 0,33 milliard de dollars, ce qui représente environ 2,95 % des revenus mondiaux des systèmes de traitement de l’eau au point d’entrée. Au Japon, les systèmes de traitement de l'eau POE sont régis par des normes strictes de qualité de l'eau et des infrastructures urbaines vieillissantes.

Marché chinois des systèmes de traitement de l’eau au point d’entrée

Le marché chinois des systèmes de traitement de l’eau POE devrait être important à l’échelle mondiale, avec des revenus d’environ 1,40 milliard de dollars en 2025, soit environ 12,71 % du marché mondial.

Marché indien des systèmes de traitement de l’eau au point d’entrée

Le marché indien des systèmes de traitement de l’eau POE en 2025 s’élevait à environ 0,79 milliard de dollars, soit environ 7,12 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché latino-américain a atteint une valorisation de 0,69 milliard de dollars en 2025.

L’Amérique latine connaît une adoption croissante des systèmes de traitement de l’eau POE à mesure que la dépendance aux eaux souterraines et aux sources d’eau décentralisées dans les bâtiments résidentiels et commerciaux augmente. La variabilité de la qualité de l'eau, notamment sa teneur élevée en minéraux et la présence de sédiments, a accru la demande de solutions de filtration et d'adoucissement centralisées.

Marché brésilien des systèmes de traitement de l’eau au point d’entrée

La valeur marchande du Brésil a atteint 2,84 milliards de dollars en 2025, ce qui représente environ 2,58 % du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique a atteint 0,93 milliard de dollars en 2025.

Au Moyen-Orient et en Afrique, les systèmes de traitement de l’eau au point d’entrée sont motivés par la dureté élevée de l’eau et par la dépendance aux sources d’eau dessalée et souterraine. La construction résidentielle croissante et la nécessité de protéger la plomberie et les appareils électroménagers soutiennent la demande de solutions de traitement centralisées au niveau de l’entrée.

Marché des systèmes de traitement de l’eau au point d’entrée du CCG

Le marché des systèmes de traitement de l’eau POE du CCG a atteint 0,40 milliard de dollars en 2025, soit environ 3,63 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs élargissent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial est fortement consolidé, avec des acteurs de premier plan tels que 3M, DuPont, Pentair plc, BWT Holding GmbH et d'autres. Les entreprises opérant sur le marché adoptent des stratégies de croissance ciblées pour renforcer leurs capacités techniques, étendre leur présence manufacturière et améliorer l’accès aux secteurs à forte demande.

- Par exemple, en mars 2024, un tribunal fédéral a donné son approbation finale à l’accord conclu entre 3M et les fournisseurs publics d’eau américains pour lutter contre la contamination par les PFAS, ou « produits chimiques éternels », dans l’eau potable. Dans le cadre de cet accord, 3M s'engagera jusqu'à 10,3 milliards de dollars sur 13 ans pour soutenir les efforts d'assainissement et de test des systèmes publics d'eau à l'échelle nationale affectés par les détections de PFAS. Ce règlement s’inscrit dans le cadre d’un abandon plus large de l’entreprise de la fabrication de PFAS d’ici la fin de 2025, visant à réduire les risques environnementaux et à soutenir l’amélioration de la qualité de l’eau.

Parmi les autres acteurs clés du marché mondial figurent, entre autres, Culligan, Watts, Aquasana, Inc. et Calgon Carbon Corporation. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE TRAITEMENT DE L’EAU AU POINT D’ENTRÉE PROFILÉES

- 3M(NOUS.)

- BWT Holding GmbH(Autriche)

- Watts(NOUS.)

- DuPont (États-Unis)

- Aquasana, Inc.. (NOUS.)

- Pentair SA(NOUS.)

- Calgon Carbon Corporation (États-Unis)

- Culligan (États-Unis)

- EcoWater Systems LLC (États-Unis)

- GE Appliances (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Le portefeuille de solutions d'eau de Pentair a continué de gagner en reconnaissance dans le secteur du traitement de l'eau domestique, avec des études indépendantes mettant en avant ses systèmes de filtration et d'adoucissement pour toute la maison pour fournir un traitement de l'eau fiable et de haute qualité avec des caractéristiques respectueuses de l'environnement.

- Mars 2025 :DuPont Water Solutions a lancé l'outil de modélisation en ligne amélioré WAVE PRO pour la conception d'ultrafiltration, aidant les professionnels de l'eau à planifier et à optimiser les systèmes de traitement de l'eau pour les applications potables et industrielles. L'outil permet aux utilisateurs de simuler diverses conditions de processus avec une grande précision, améliorant ainsi la sélection du système et l'efficacité opérationnelle dans divers scénarios de qualité de l'eau.

- Janvier 2025 :Calgon Carbon a finalisé un accord d'approvisionnement exclusif de neuf ans avec American Water pour prendre en charge le traitement PFAS sur plus de 50 sites répartis dans 10 États américains. Dans le cadre de cet accord, Calgon Carbon fournira des produits, des équipements et des services de réactivation granulaires au charbon actif jusqu'en 2033 pour aider à traiter les contaminants présents dans l'eau potable, améliorant ainsi la capacité des services publics régionaux à respecter les normes environnementales et à protéger les communautés.

- Septembre 2024 :Le fabricant danois Grundfos a finalisé l'acquisition de la division commerciale et industrielle (C&I) de Culligan, comprenant des opérations au Royaume-Uni, en Italie et en France. La transaction a élargi les capacités technologiques avancées de traitement de l'eau de Grundfos tout en permettant à Culligan de se concentrer davantage sur les solutions de traitement de l'eau des réseaux résidentiels et des réseaux de revendeurs locaux à l'échelle mondiale.

- mai 2023: DuPont Water Solutions a été nommée Entreprise de technologie de l'eau de l'année aux Global Water Awards, reconnaissant son déploiement de technologies de purification avancées, notamment les membranes de nanofiltration FilmTec dans de grands projets municipaux de modernisation de l'eau potable, tels que l'usine d'eau potable de Jiaxing en Chine, contribuant ainsi à lutter contre les polluants et à améliorer la sécurité de l'eau pour une population urbaine croissante. Ce prix a souligné le rôle de DuPont dans l’avancement des technologies durables de traitement de l’eau dans le monde entier.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,65 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par fonction de traitement, source d'eau, utilisateur final et région |

|

Par fonction de traitement |

· Adoucisseurs d'eau · Systèmes de filtration pour toute la maison · Problèmes liés aux systèmes de traitement de l'eau · Systèmes de réduction des produits chimiques et des contaminants · Systèmes de désinfection |

|

Par source d'eau |

· Approvisionnement en eau municipal · Puits privés/eaux souterraines |

|

Par utilisateur final |

· Résidentiel · Commercial · Autres |

|

Par région |

· Amérique du Nord (par fonction de traitement, source d'eau, utilisateur final et pays) o États-Unis o Canada · Europe (par fonction de traitement, source d'eau, utilisateur final et pays) o Royaume-Uni o Allemagne o France o Espagne o Italie o Reste de l'Europe · Asie-Pacifique (par fonction de traitement, source d'eau, utilisateur final et pays) o Chine o Inde o Japon o Australie o Corée du Sud o Reste de l'Asie-Pacifique · Amérique latine (par fonction de traitement, source d'eau, utilisateur final et pays) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par fonction de traitement, source d'eau, utilisateur final et pays) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,05 milliards de dollars en 2025 et devrait atteindre 19,65 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 3,74 milliards de dollars.

Le marché devrait croître à un TCAC de 6,65 % au cours de la période de prévision.

Le segment des adoucisseurs d’eau domine le marché par fonction de traitement.

La variabilité croissante de la qualité de l’eau de source et l’augmentation des niveaux de dureté stimulent la demande de traitement de l’eau dans l’ensemble des bâtiments au niveau de l’entrée. La construction résidentielle croissante et la nécessité de protéger les systèmes et appareils de plomberie contre le tartre et la corrosion soutiennent également l’adoption de systèmes de traitement de l’eau au point d’entrée.

3M, DuPont, Pentair plc et BWT Holding GmbH, entre autres, sont des acteurs de premier plan sur le marché.

L'Amérique du Nord a dominé le marché en 2025.

L’accent accru mis sur le contrôle de la qualité de l’eau dans toute la maison et sur la protection à long terme de la plomberie et des appareils électroménagers devrait favoriser l’adoption de systèmes de traitement de l’eau au point d’entrée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés