Taille du marché des systèmes de traitement de l’eau au point d’utilisation, part et analyse de l’industrie, par type de produit (filtres sous le comptoir, filtres de comptoir, filtres de pichet, filtres montés sur robinet et autres), par catégorie (filtres RO, filtres UV, filtres à gravité et autres), par application (résidentiel et commercial léger), par canal de distribution (magasins hors ligne et magasins en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

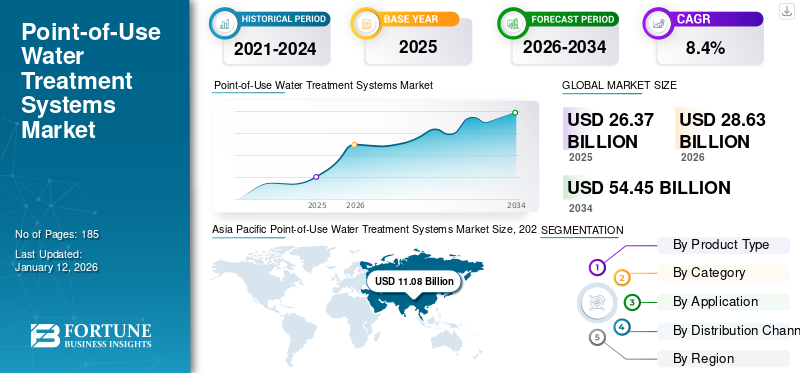

La taille du marché mondial des systèmes de traitement de l’eau au point d’utilisation était évaluée à 26,37 milliards USD en 2025 et devrait passer de 28,63 milliards USD en 2026 à 54,45 milliards USD d’ici 2034, avec un TCAC de 8,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de traitement de l’eau au point d’utilisation avec une part de marché de 42 % en 2025. De plus, le marché américain des systèmes de traitement de l’eau au point d’utilisation devrait atteindre 7,55 milliards de dollars d’ici 2032, en raison des préoccupations croissantes concernant la qualité de l’eau potable et les solutions de filtration domestique.

Les systèmes de traitement de l'eau au point d'utilisation (POU) sont installés dans des lieux résidentiels et non résidentiels où l'eau est utilisée à diverses fins. Ces systèmes sont montés sur un seul raccordement d'eau, généralement sous le comptoir des cuisines, des douches de salle de bain, robinets, et d'autres endroits. En raison du moindre volume de traitement, ces systèmes sont considérés comme une solution idéale pour la dernière étape de purification de l’eau dans les bâtiments commerciaux légers ou à la maison. La combinaison de ces systèmes de traitement et des systèmes de traitement de l’eau au point d’entrée offre une purification complète, depuis l’élimination des contaminants nocifs jusqu’à l’adoucissement de l’eau.

L’apparition de la pandémie de COVID-19 a eu un impact économique et opérationnel sans précédent sur l’industrie mondiale des systèmes de traitement de l’eau au point d’utilisation. Cependant, l’industrie du traitement de l’eau relève des services essentiels et l’impact économique global est légèrement inférieur à celui des autres industries manufacturières. Pour éviter la propagation du coronavirus, les gouvernements des économies développées et en développement ont imposé des confinements partiels ou complets. Le confinement soudain a entraîné des perturbations de la chaîne d’approvisionnement dans tout l’écosystème. La Water and Wastewater Equipment Manufacturers Association (WWEMA) a étudié l’impact du COVID-19 sur ses entreprises membres. Plus de 90 % des fabricants ont signalé l'impact sur leurs commandes, tandis que la plupart ont signalé des retards dans les commandes et n'ont même pas prévu de croissance des ventes au cours du deuxième trimestre 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché mondial des systèmes de traitement de l’eau au point d’utilisation

Taille et prévisions du marché :

- Taille du marché en 2025 : 26,37 milliards de dollars

- Taille du marché en 2026 : 28,63 milliards USD

- Taille du marché prévue pour 2034 : 54,45 milliards de dollars

- TCAC : 8,4 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des systèmes de traitement de l’eau au point d’utilisation avec une part de 42 % en 2025, stimulée par une urbanisation rapide, une sensibilisation croissante à la santé et une forte adoption dans des pays comme la Chine, le Japon et l’Inde.

- Par type de produit, les filtres de comptoir devraient conserver la plus grande part de marché en 2025 en raison de leur conception compacte, de leur facilité d’utilisation et de leur filtration efficace à l’aide de charbon actif ou de supports céramiques.

Faits saillants du pays :

- États-Unis : Le marché américain devrait atteindre 7,55 milliards de dollars d’ici 2032, soutenu par les préoccupations croissantes concernant la qualité de l’eau potable, le vieillissement des infrastructures et la préférence des consommateurs pour les systèmes de filtration intelligents et sous le comptoir.

- Inde : devrait enregistrer la plus forte croissance en Asie-Pacifique, alimentée par l'urbanisation, la sensibilisation croissante à la contamination de l'eau et les initiatives gouvernementales en matière de sécurité de l'eau.

- Chine : premier consommateur de la région Asie-Pacifique, avec une forte demande de systèmes de purification intelligents et compacts pour lutter contre la pollution industrielle.

- Allemagne : leader sur le marché européen, stimulé par l'augmentation de la consommation d'eau domestique et la demande d'unités de filtration efficaces et nécessitant peu d'entretien.

- Afrique du Sud : un marché clé en Afrique en raison de l'augmentation des dépenses de santé, des campagnes de sensibilisation à l'eau menées par l'OMS et l'ONU et de la préférence croissante pour les unités personnelles de filtration d'eau.

Tendances du marché des systèmes de traitement de l’eau au point d’utilisation

L’émergence de systèmes intelligents de traitement de l’eau est une tendance importante

L'introduction du Internet des objetsa permis aux systèmes intelligents de purification de l’eau d’émerger comme une nouvelle tendance technologique dans l’industrie de la purification de l’eau. Ces purificateurs intelligents sont stratégiquement conçus pour remplacer les systèmes conventionnels de purification d’eau par osmose inverse et ultraviolette. Ils sont compacts et pratiques pour une utilisation avec les smartphones. L'eau peut être facilement distribuée en un seul clic. En outre, il informe l'utilisateur du remplacement fréquent des filtres avant leur expiration. De plus, les utilisateurs peuvent définir un moment précis pour remplir un verre ou une bouteille et suivre leur consommation d'eau quotidienne pour éviter une utilisation excessive. L’Asie-Pacifique a connu une croissance de 9,14 milliards USD en 2023 à 10,05 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Sensibiliser davantage aux maladies d'origine hydrique pour alimenter la croissance du marché

Les maladies d'origine hydrique sont causées par des infections par des agents pathogènes, tels que des protozoaires, des bactéries, des virus, des algues, des vers parasites et d'autres contaminants métalliques. La consommation d’eau contaminée par des agents pathogènes et des métaux entraîne des maladies telles que la typhoïde, la diarrhée, la chlorelle, le paludisme, la campylobactériose, le saturnisme et autres. Ces maladies se propagent en buvant, en prenant une douche, en se lavant ou en mangeant des aliments contaminés par de l’eau brute et non traitée. L'OMS prévoit environ 1,5 million de décès humains par an dus à des maladies d'origine hydrique. Avec la sensibilisation croissante et la disponibilité d'informations sur les maladies d'origine hydrique et la pollution de l'eau, les gens sont de plus en plus préoccupés par leur santé et préfèrent une eau propre et traitée pour prévenir des maladies aussi graves.

De plus, les campagnes sur l'eau menées par plusieurs agences environnementales sensibilisent aux bienfaits pour la santé de la consommation d'eau potable et d'une consommation propre et sûre.eau potabledans les économies développées et en développement. Les systèmes de traitement de l’eau au point d’utilisation peuvent être adoptés efficacement pour améliorer la qualité de l’eau consommée quotidiennement et prévenir les maladies d’origine hydrique. Par conséquent, la sensibilisation croissante aux maladies d’origine hydrique fait augmenter la demande pour ces systèmes à travers le monde.

OPPORTUNITÉS DE MARCHÉ

Innovations technologiques pour créer de nouvelles opportunités pour les entreprises émergentes

Malgré la gamme de technologies de filtration de l'eau disponibles sur le marché, les systèmes de traitement P-o-U sont toujours considérés comme des options fiables et matures qui fournissent de l'eau propre à des coûts relativement faibles. Les méthodes courantes incluent également la floculation et la coagulation, qui réduisent la turbidité et empêchent la prolifération microbienne, ainsi que les processus de filtration et de désinfection qui désactivent les micro-organismes nuisibles, rendant ainsi l'eau sûre à des fins domestiques et potables.

Dans le même temps, les efforts de R&D stimulent l’innovation, avec des entreprises telles que Pentair, Brita et A.O. Smith Corporation se concentre sur l'avancement de la technologie P-o-U. Récemment, ces systèmes ont connu des améliorations substantielles, la déionisation capacitive apparaissant comme une alternative prometteuse aux systèmes conventionnels.membraneséparation. Cette approche offre des coûts opérationnels inférieurs, une efficacité énergétique améliorée et réduit considérablement le rejet d’eau, ce qui en fait une option attrayante pour une élimination efficace des contaminants.

Restrictions du marché

Coûts élevés de production et de maintenance des filtres pour limiter la croissance du marché

Les filtres à osmose inverse et les filtres ultraviolets sont chers. Une main-d'œuvre techniquement qualifiée est nécessaire pour réaliser la conception optimale et respecter les réglementations standards, ce qui augmente le coût de production des filtres. Le coût de maintenance du point d’utilisationtraitement de l'eauLes systèmes dépendent des filtres et de la technologie requise. En général, les systèmes de purification d’eau RO ont des coûts de maintenance plus élevés que les autres systèmes. Après trois à six mois, ces filtres de traitement doivent être remplacés pour maintenir la qualité de l’eau produite. Cela augmente le coût global de maintenance et d’exploitation du système. Par conséquent, le coût élevé des filtres limite l’utilisation de systèmes de traitement de l’eau au point d’utilisation.

Défis du marché

Préoccupations environnementales associées à l’élimination des eaux usées RO et des filtres usagés pour défier la croissance du marché

Les préoccupations environnementales liées à l’élimination des eaux usées de l’osmose inverse et des filtres usagés constituent un défi pour la croissance du marché. Les systèmes RO gaspillent généralement une grande quantité d’eau pendant le processus de filtration de l’eau. Ce gaspillage est considéré comme insoutenable, en particulier dans les régions confrontées à une pénurie d'eau, comme le Moyen-Orient et l'Afrique. De plus, les filtres RO usagés sont difficiles à recycler et contribuent aux déchets mis en décharge. Ces impacts environnementaux peuvent dissuader les consommateurs soucieux de l’environnement et accroître la surveillance réglementaire, limitant ainsi la croissance du marché.

ANALYSE DE SEGMENTATION

Par type de produit

En raison d’une adoption plus élevée, le segment des filtres de comptoir a dominé le marché

En fonction du type de produit, le marché est segmenté encomptoirfiltres, filtres sous le comptoir, filtres montés sur robinet, filtres de pichet et autres.

Le segment des filtres de comptoir est le segment le plus important et celui qui connaît la croissance la plus rapide du marché. Ces unités de comptoir ne nécessitent pas de raccordements de plomberie compliqués pour les opérations, sont faciles à installer et sont spécialement conçues pour occuper un minimum d’espace. Ils offrent également une eau de bonne qualité. Le média filtrant utilisé dans ces systèmes est du charbon actif ou de la céramique, considéré comme un média filtrant idéal pour éliminer les contaminants et conserver le goût de l'eau. Le segment devrait dominer la part de marché de 37,30 % en 2026.

Le segment des filtres sous le comptoir était le deuxième type de produit en importance sur le marché en 2024. Ces systèmes sont généralement installés sous le comptoir de la cuisine. En raison d'un débit plus élevé, l'eau est distribuée à un débit élevé via ces systèmes, ce qui permet de gagner du temps lors du remplissage de la bouteille. De plus, ces filtres permettent de gagner de la place sur le comptoir de la cuisine et ne nécessitent pas trop d’ajustements pour être montés. Les systèmes RO sous comptoir gagnent en popularité en raison de leur débit d’eau de haute qualité et de leur conception peu encombrante.

Le segment des filtres à pichet devrait afficher un TCAC de 6,9 % au cours de la période de prévision.

Par catégorie

D’excellentes fonctionnalités ont conduit le segment des filtres RO à détenir une part importante en 2024

En fonction de la catégorie, le marché est divisé en filtres RO,Filtres UV, filtres gravitationnels et autres.

Parmi ceux-ci, le segment des filtres RO représentait la plus grande part des revenus du marché en 2024. Les systèmes RO disposent d’une technologie de filtration par membrane très avancée, capable d’éliminer 99 % des contaminants de l’eau et de fournir la même qualité d’eau que l’eau en bouteille. Par conséquent, ces systèmes sont fortement adoptés pour les systèmes de purification de l’eau et connaissent une croissance avec le TCAC le plus élevé. Ils sont considérés comme la meilleure solution pour traiter l’eau dure. De plus, ces systèmes sont coûteux, prennent plus de temps à traiter l’eau et éliminent les minéraux essentiels, tels que le fer, le magnésium, le sodium et le calcium, qui altèrent le goût de l’eau. Le segment des filtres RO devrait détenir une part de 46,73 % en 2026.

Les filtres gravitaires détenaient la deuxième plus grande part de 24 % sur le marché en 2024, car ces systèmes sont faciles à installer et assez simples. Ils ne nécessitent pas d’électricité, car la purification de l’eau repose entièrement sur la force gravitationnelle. De plus, ces systèmes peuvent être placés n’importe où dans la maison et nécessitent moins d’entretien. Cependant, un remplacement fréquent des médias filtrants est nécessaire pour permettre aux filtres à gravité de fonctionner correctement.

Le segment des filtres UV détient également une part considérable du marché. filtre UVpurificateur d'eautraite l’eau microbiologiquement insalubre avec une lumière ultraviolette germicide. La longueur d’onde UV brouille l’ADN des organismes vivants dans l’eau et limite leur croissance. Les filtres UV présentent les avantages d’un mécanisme simple sans utilisation de produits chimiques, offrant une rentabilité et stimulant ainsi la demande de produits.

Le développement de nouveaux produits avec des filtres à charbon actif, des filtres en céramique, des ultrafiltres et des filtres en nanofibres pour les applications résidentielles et commerciales donne un élan à la demande de produits. Ces produits offrent une eau de haute qualité puisque l'utilisation d'un seul type de filtre dans un système de purification élimine ou réduit plusieurs contaminants organiques et inorganiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment résidentiel est apparu comme application sur le marché en raison de l’utilisation accrue de l’eau

En fonction des applications, le marché est classé en résidentiel et commercial léger.

Le segment résidentiel était le segment d’applications le plus important en 2024 et devrait conserver sa position au cours de la période de prévision. La consommation d’eau est plus élevée dans les bâtiments résidentiels que dans les bâtiments commerciaux légers. Selon les estimations de l’Environmental Protection Agency des États-Unis, une famille américaine moyenne utilise plus de 300 gallons d’eau par jour. Concernant la consommation d’eau intérieure, environ 20 % de l’eau est utilisée pour les douches, 19 % pour les robinets et 17 % pour laver les vêtements. Ce segment devrait prévoir un TCAC de 8,6 % au cours de la période de prévision.

Les bâtiments commerciaux légers comprennent les banques, les restaurants, les petits centres commerciaux, les bureaux, les bâtiments universitaires et autres. Les systèmes de purification d’eau installés dans les bâtiments commerciaux légers sont des unités à grande échelle présentant des avantages similaires, comme les unités de filtration compactes résidentielles. Le segment devrait dominer la part de marché de 53,96 % en 2026.

Par canal de distribution

Le segment des magasins hors ligne détient une part importante grâce à son expérience pratique

En fonction du canal de distribution, le marché est classé en magasins hors ligne et magasins en ligne.

Le segment des magasins hors ligne était le canal de distribution le plus important en 2024 et devrait conserver sa position au cours de la période de prévision. La préférence des consommateurs pour une expérience pratique des systèmes de traitement de l'eau et du service après-achat, en particulier dans les zones rurales ou semi-urbaines, stimule les ventes via les canaux de distribution hors ligne. Ce segment devrait prévoir un TCAC de 8,2 % au cours de la période de prévision.

Cependant, le segment des magasins en ligne croît avec un TCAC plus élevé et devrait détenir une part de marché considérable d’ici 2032. Le segment devrait dominer la part de marché de 81,84 % en 2026. La commodité d’achat, les variétés de produits plus larges, les prix compétitifs et la livraison à domicile des produits sont quelques-uns des principaux facteurs qui stimulent la vente en ligne de systèmes de traitement de l’eau. Les plateformes de commerce électronique proposent des évaluations et des avis d'utilisateurs, aidant ainsi les consommateurs à prendre des décisions éclairées et accélérant encore les ventes en ligne de systèmes de traitement de l'eau au point d'utilisation.

COMPORTEMENT ET PRÉFÉRENCES DU CONSOMMATEUR

Les préoccupations concernant la qualité, la santé et la commodité de l’eau déterminent le comportement et les préférences des consommateurs en matière d’achat de systèmes de traitement de l’eau au point d’utilisation. Les consommateurs donnent la priorité aux systèmes qui éliminent efficacement les contaminants tels que les bactéries, les virus et les produits chimiques, garantissant ainsi une eau potable salubre. Les préférences varient en fonction de la région, les consommateurs urbains privilégiant souvent les systèmes avancés, tels que les filtres RO ou UV, tandis que les consommateurs ruraux peuvent rechercher des options plus simples et abordables. La réputation de la marque, la facilité d’installation et de maintenance ainsi que la rentabilité à long terme influencent également les décisions d’achat.

TECHNOLOGIES ÉMERGENTES

Les technologies émergentes dans les systèmes de traitement de l’eau au point d’utilisation se concentrent sur l’amélioration de la durabilité, de l’abordabilité et de l’efficacité. Innovation denanotechnologieLes filtres à base de graphène et les membranes à base de graphène offrent une filtration supérieure avec une durabilité améliorée. La technologie UV-LED remplace les lampes UV conventionnelles, offrant une désinfection économe en énergie et plus durable. La purification électrochimique de l’eau attire de plus en plus l’attention en raison de sa capacité à éliminer un large éventail de polluants avec une consommation d’énergie minimale. De plus, les appareils basés sur l’IA apparaissent comme des systèmes de traitement de l’eau au point d’utilisation rentables.

Perspectives régionales du marché des systèmes de traitement de l’eau au point d’utilisation

Le marché régional est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Asie-Pacifique

Asia Pacific Point-of-Use Water Treatment Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique représentait 11,08 milliards de dollars en 2025, soit 42,00 % de l’industrie mondiale, et devrait atteindre 12,22 milliards de dollars en 2026. La taille du marché de la région était de 11,08 milliards de dollars en 2026, et en 2023, la valeur du marché a dominé la région de 9,14 milliards de dollars. L'urbanisation rapide de la région crée des opportunités de croissance lucratives pour les systèmes de traitement de l'eau aux points d'utilisation. Selon les données de la Banque mondiale, l’Asie de l’Est et le Pacifique sont la région du monde qui s’urbanise le plus rapidement, avec un taux de 3 % par an. Un tiers de la population urbaine mondiale réside dans cette région. La Chine est le principal consommateur de systèmes de traitement de l'eau, suivie par le Japon, en raison d'une prise de conscience croissante des avantages des systèmes de traitement de l'eau. L’Inde devrait enregistrer le taux de croissance le plus élevé à l’avenir. Le Japon, la Corée du Sud et l’Australie représentent les pays qui adoptent le plus de systèmes de traitement de l’eau. Par conséquent, l’Asie-Pacifique devrait conserver sa domination sur le marché au cours de la période de prévision. La valeur marchande en Chine devrait atteindre 5,79 milliards de dollars en 2026.

D’un autre côté, l’Inde prévoit d’atteindre 1,53 milliard de dollars et le Japon, 1,03 milliard de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, l’Europe a généré 7,12 milliards de dollars, contribuant à hauteur de 27,00 % aux revenus du marché mondial, et devrait atteindre 7,65 milliards de dollars en 2026. L’Europe était le deuxième contributeur, l’Allemagne étant en tête du marché, suivie du Royaume-Uni. Selon l'Agence européenne pour l'environnement, plus de 12 % de l'eau totale est consommée par les ménages européens. En moyenne, 144 litres d'eau sont fournis par personne et par jour. Selon la Commission européenne, en 2015, la consommation moyenne d'eau du robinet par personne en Allemagne et au Royaume-Uni s'élevait respectivement à 122 litres et 150 litres. La valeur marchande au Royaume-Uni devrait atteindre 2 milliards de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 2,45 milliards de dollars en 2026 et la France devrait détenir 1,10 milliard de dollars en 2025.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 6,01 milliards USD en 2025, soit une part de 23,00 %, et devrait atteindre 6,42 milliards USD en 2026, les États-Unis devenant le contributeur le plus important, suivis par le Canada. Les préoccupations croissantes concernant la qualité de l’eau et la contamination de l’eau en raison du vieillissement des infrastructures et de la pollution de l’eau due à plusieurs facteurs sont les principaux moteurs de la croissance du marché américain des systèmes de traitement de l’eau au point d’utilisation. La croissance dans cette région est principalement attribuée à la forte pénétration des systèmes de traitement de l’eau auprès des consommateurs. De plus, la présence de fabricants commerciaux à grande échelle et leurs réseaux de distribution bien établis alimentent la croissance du marché des systèmes de traitement de l’eau au point d’utilisation dans la région. La taille du marché américain est estimée à 5,07 milliards de dollars en 2026.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 3,00 % au marché mondial en 2025, avec une valorisation de 0,84 milliard USD, et devrait atteindre 0,91 milliard USD en 2026. Le marché latino-américain est principalement influencé par les politiques gouvernementales visant à réduire le plastique à usage unique. bouteilles d'eau. En outre, la sensibilisation croissante des consommateurs à la consommation d’eau potable devrait stimuler le marché au Brésil et au Mexique. La croissance des secteurs commerciaux, notamment l’informatique, les télécommunications et les banques, alimente l’adoption de filtres à eau et favorise la croissance du marché.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 1,32 milliard de dollars, soit 5,00 % du marché mondial, et devraient atteindre 1,43 milliard de dollars en 2026. Changer la perception des consommateurs en faveur de l'adoption de filtres à eau avancés au lieu de grandes bouteilles d'eau favorise la croissance du marché au Moyen-Orient. GCC reste le marché clé pour tous les produits de purification de l’eau. En Afrique, l'Afrique du Sud est un marché bien établi pour les systèmes de traitement de l'eau POU en raison des dépenses de santé plus élevées des consommateurs. En outre, les campagnes de sensibilisation à l'eau menées par l'OMS et l'ONU accroissent la demande de purificateurs d'eau dans les économies africaines émergentes.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les tactiques de croissance organique et inorganique pour maintenir leurs positions sur le marché

À l’heure actuelle, le paysage concurrentiel de ce marché dépeint une industrie fragmentée, les 10 plus grandes entreprises représentant une part importante du marché. Les principaux acteurs ont investi un nombre considérable de ressources dans la recherche et le développement de plusieurs systèmes, produits et technologies de traitement de l’eau au point d’utilisation pour les produire. Un portefeuille de produits diversifié, soutenu par une efficacité opérationnelle supérieure et un développement technologique sûr et innovant pour les applications de systèmes de traitement de l'eau, sont les stratégies utilisées par les leaders du marché pour prendre de l'ampleur. Les entreprises ont adopté de nouvelles stratégies de développement et d'acquisition de produits pour accroître leur présence régionale et leur offre de produits.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE TRAITEMENT D’EAU AU POINT D’UTILISATION PROFILÉES :

- A. O. Smith Corporation (États-Unis)

- Brita Gmbh (États-Unis)

- Helen of Troy Limited (États-Unis)

- Pentair PLC (États-Unis)

- Culligan International Company (États-Unis)

- Unilever PLC (Royaume-Uni)

- Panasonic Corporation (Japon)

- LG Electronics (Corée du Sud)

- Meilleur groupe de technologie de l'eau (Autriche)

- Kent RO Systems Ltd. (Inde)

- Coway Co. Ltd. (Corée du Sud)

- Groupe Katadyn (Suisse)

- Eureka Forbes Ltée.(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2023– GE Appliances a annoncé son plan pour un nouveau centre de distribution dans le comté de Greenville. L'investissement dans un nouveau centre de distribution fait partie de son usine visant à étendre ses opérations en Caroline du Sud. Le nouveau centre de distribution devrait soutenir la croissance des activités de l'entreprise.

- Juillet 2022 -Brita GmbH a choisi des options de styrènes respectueuses de l'environnement-Terluran ECO, Styrolution PS ECO et NAS ECO à utiliser dans sa gamme de carafes filtrantes à eau. Cette étape vise à réduire fortement les émissions carbone de l’entreprise.

- juin 2022- A.O. Smith Corporation a élargi son marché en acquérant Atlantic Filter, une entreprise de traitement de l'eau en Floride, avec l'intention d'élargir son influence dans la région.

- octobre 2021 –Pentair a acquis Pleatco pour environ 255 millions de dollars en espèces. Pleatco est utilisé pour fabriquer des produits de filtration d'eau pour piscines et spas. Avec cette acquisition, Pentair renforce son réseau de distribution aux États-Unis et en Europe.

- Juillet 2021 :A.O. Smith Corporation a annoncé l'acquisition entièrement en espèces de Master Water Conditioning Corporation, une entreprise de traitement de l'eau basée en Pennsylvanie. L'achat de Master Water souligne l'engagement de l'entreprise envers l'industrie nord-américaine du traitement de l'eau, qui constitue un élément majeur de l'objectif de l'entreprise de fournir de nouvelles solutions uniques de chauffage et de traitement de l'eau.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, le type de produit, les catégories et les principales applications de produits. Le rapport couvre l’analyse de la part de marché des systèmes de traitement de l’eau au point d’utilisation par segments clés et pays présentés dans le cadre de l’étude. En plus de cela, il offre un aperçu du marché, des tendances actuelles et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 8,4 % au cours de la période 2026-2034 |

|

Segmentation |

Par type de produit

|

|

Par catégorie

|

|

|

Par candidature

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des systèmes de traitement de l’eau au point d’utilisation était évaluée à 26,37 milliards de dollars en 2025 et devrait passer de 28,63 milliards de dollars en 2026 à 54,45 milliards de dollars d’ici 2034, avec un TCAC de 8,4 % au cours de la période de prévision.

Enregistrant un TCAC de 8,4%, le marché affichera une croissance significative au cours de la période de prévision.

La croissance du marché est principalement due à la sensibilisation croissante aux maladies d’origine hydrique, à l’urbanisation croissante et aux préoccupations croissantes concernant l’eau potable et salubre. Les consommateurs adoptent de plus en plus d’unités de filtration d’eau compactes à la maison et dans les espaces commerciaux légers pour éviter les risques pour la santé.

L’une des tendances significatives est l’émergence de systèmes intelligents de purification de l’eau alimentés par l’IoT. Ces systèmes avancés offrent une connectivité mobile, des alertes de remplacement de filtre et une surveillance de la qualité de l'eau en temps réel, améliorant ainsi le confort de l'utilisateur et la sécurité de l'eau.

Le segment des filtres de comptoir a dominé le marché en 2025 en raison de sa facilité d'installation, de son efficacité d'espace et de l'utilisation de charbon actif ou de supports en céramique, qui sont très efficaces pour améliorer le goût et la qualité de l'eau.

Les filtres RO (osmose inverse) détenaient la plus grande part de marché en 2025. Les systèmes RO sont privilégiés pour leur capacité à éliminer jusqu'à 99 % des contaminants, offrant une qualité d'eau comparable à celle de l'eau en bouteille, malgré des coûts initiaux et de maintenance plus élevés.

Les principaux défis comprennent les coûts élevés de production et de maintenance des filtres et les préoccupations environnementales liées aux eaux usées RO et à l'élimination des filtres. Ces facteurs peuvent entraver l’adoption, en particulier dans les régions sensibles aux prix ou soucieuses de l’environnement.

Les principales entreprises comprennent A. O. Smith Corporation, Brita GmbH, Pentair PLC, Culligan International, Panasonic Corporation, LG Electronics, Kent RO Systems et Eureka Forbes. Ces acteurs se concentrent sur l’innovation, les acquisitions et l’expansion de leurs réseaux de distribution mondiaux.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 185

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés