Taille du marché des polyols de polyester, part et analyse de l’industrie, par source (à base de pétrole et d’origine biologique), par application (biens de consommation, électronique, produits pharmaceutiques et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES POLYESTER POLYOLS ET PERSPECTIVES FUTURES

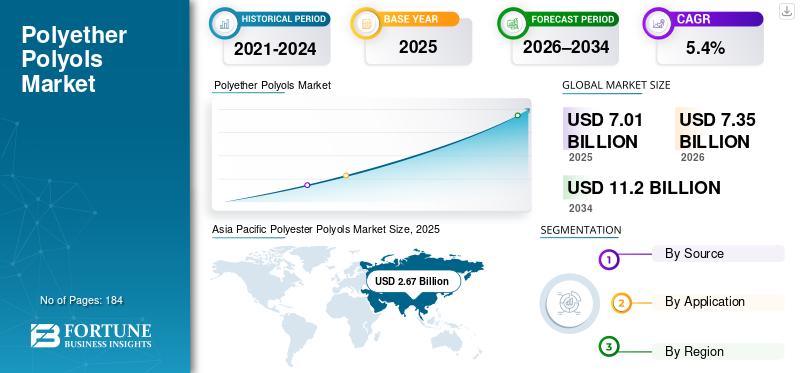

La taille du marché mondial des polyols de polyester était évaluée à 7,01 milliards USD en 2025. Le marché devrait passer de 7,35 milliards USD en 2026 à 11,20 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision 2026-2034.L’Asie-Pacifique a dominé le marché des polyester-polyols avec une part de marché de 38,08 % en 2025.

Les polyester-polyols sont des polyesters à terminaison hydroxyle généralement synthétisés à partir de diacides/anhydrides et de diols/triols, et utilisés comme éléments de base dans les produits chimiques du polyuréthane (PU). Ils sont sélectionnés lorsque les formulateurs ont besoin de performances mécaniques, d'une résistance chimique et d'une durabilité élevées dans des applications telles que les mousses isolantes rigides en PU, les CASE (revêtements, adhésifs, produits d'étanchéité, élastomères) et sélectionnent des mousses/élastomèresystèmes.

La croissance du marché est structurellement liée à l'efficacité énergétique des bâtiments et à la pénétration de l'isolation, à l'utilisation du PU dans les revêtements et adhésifs industriels sous réserve d'exigences en matière de COV et de performance, et aux évolutions axées sur la durabilité vers des matières premières bio-attribuées/biosourcées ou circulaires rendues possibles par la certification et la comptabilité de bilan massique.

BASF SE, Covestro AG, Dow Inc., Huntsman Corporation, Stepan Company et COIM Group sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des polyols de polyester

- Taille du marché en 2025 : 7,01 milliards USD

- Taille du marché en 2026 : 7,35 milliards de dollars

- Taille du marché prévue pour 2034 : 11,20 milliards de dollars

- TCAC : 5,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des polyester-polyols avec une part de 38,08 % en 2025.

- Le segment pétrolier représentait la part de marché dominante.

- Le segment des biens de consommation devrait dominer le marché au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord représente un marché à forte valeur ajoutée, soutenu par une demande CASE mature et l’expansion des offres certifiées circulaires et biocirculaires.

Asie-Pacifique

L’Asie-Pacifique représentait la plus grande part de marché en 2025, portée par la forte demande des secteurs de la construction, de l’automobile et de l’industrie.

Europe

L'Europe est soutenue par des réglementations strictes en matière d'efficacité énergétique dans les bâtiments et par des contrôles de COV dans les revêtements, ce qui stimule la demande de polyester-polyols.

NOUS.

Le marché américain était évalué à 1,23 milliard de dollars en 2025, représentant environ 17,5 % des ventes du marché mondial.

Japon

Le Japon devrait connaître une croissance régulière, soutenue par la demande croissante des applications automobiles et industrielles.

En savoir plus

TENDANCES DU MARCHÉ DES POLYESTER-POLYOLS

La différenciation axée sur la performance entre les systèmes de revêtement CASE et à faible teneur en COV est une tendance émergente du marché

Une tendance clé qui remodèle le marché est la différenciation continue des produits sur les marchés CASE, en particulier dans les revêtements et adhésifs industriels/de maintenance, où les objectifs de performance (résistance chimique, dureté, flexibilité, résistance à l'hydrolyse) et l'évolution des contraintes COV déterminent les choix de résine/liant. Covestro positionne le Desmophen (y compris les polyester-polyols) comme des éléments de base polyvalents en PU pour les revêtements, les adhésifs et les mousses, reflétant la manière dont les fournisseurs commercialisent les polyester-polyols comme des leviers de performance réglables plutôt que comme des intrants de base.

La pression réglementaire sur les émissions de solvants soutient encore cette tendance. La directive européenne « Decopaint » (2004/42/CE) limite les émissions de COV de certaines peintures/vernis et produits de finition, ce qui continue de pousser les formulateurs vers des solutions à faible teneur en COV (par exemple, à plus forte teneur en solides, systèmes PU 2K et autres architectures respectueuses de la conformité). Polyols de polyester qui permettent des fenêtres de viscosité/réactivité cibles et des propriétés de film final qui restent au cœur de ces optimisations de systèmes de revêtement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’effort d’efficacité énergétique des bâtiments renforce la demande d’isolation rigide en PU

L'ancrage volumique le plus résistant pour les polyols de polyester est l'isolation rigide en PU et PIR, où les polyols sont largement utilisés pour concevoir les performances de la mousse (isolation thermique, résistance mécanique et comportement au traitement). COIM positionne explicitement ses polyols polyester ISOEXTER pour les mousses isolantes en polyuréthane rigide, démontrant leur adéquation avec la demande de PU axée sur l'isolation.

Les fondamentaux de la politique et du système énergétique renforcent ce moteur. Les bâtiments restent un centre mondial majeur de demande d’énergie, et les améliorations de l’efficacité du chauffage et de la climatisation maintiennent l’isolation parmi les leviers les plus évolutifs pour réduire la consommation d’énergie de fonctionnement. Dans l'UE, la refonte de la directive sur la performance énergétique des bâtiments (directive (UE) 2024/1275) vise à accélérer les rénovations et à évoluer vers un parc immobilier à zéro émission, en soutenant la demande de matériaux d'isolation haute performance utilisés dans les rénovations et les nouvelles constructions. Ces facteurs stimulent collectivement la croissance du marché des polyesters polyols.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

La volatilité des matières premières et des coûts (pétro-intermédiaires et énergie) comprime les marges

La plupart des polyester-polyols conventionnels restent liés àpétrochimique(diacides/anhydrides et glycols), ce qui signifie que les producteurs et les formulateurs de PU en aval peuvent être confrontés à des fluctuations de coûts lorsque les marchés de l'énergie et des produits chimiques en amont se resserrent. Cela devient une contrainte pratique dans les systèmes de mousse et d'adhésifs sensibles au prix, où la flexibilité de reformulation est limitée par des contraintes de performances (viscosité, réactivité, résistance à l'hydrolyse, comportement au feu) et des cycles de qualification.

De même, les exigences de conformité et de durabilité peuvent augmenter le « coût de service » (certification, documentation de la chaîne de traçabilité, rapports PCF, comptabilité de ségrégation/bilan massique), en particulier lorsque les clients exigent des allégations vérifiées (attribution biocirculaire ou circulaire). Les systèmes de bilan massique tels que ISCC PLUS formalisent explicitement la traçabilité/comptabilité pour étayer ces affirmations, qui sont précieuses mais payantes, ce qui conduit à une adoption inégale selon les régions et les utilisations finales.

OPPORTUNITÉS DE MARCHÉ

Les polyols de polyester d'origine biologique/circulaire évoluent grâce à la certification et à l'ajout de capacités

Une opportunité évidente est le cycle de « mise à niveau » des polyols purement fossiles vers des alternatives renouvelables, bio-attribuées ou circulaires sans obliger les clients à repenser les systèmes PU à partir de zéro. Plusieurs grands producteurs considèrent désormais les approches fondées sur la certification comme un pont évolutif, Covestro décrivant l'utilisation de la certification ISCC PLUS pour fournir une méthode vérifiable d'attribution de matériaux alternatifs via le bilan de masse.

Cette opportunité est de plus en plus soutenue par des investissements tangibles. L’acquisition de COIM à New Boston (Texas) en 2025 comprenait une gamme de produits de polyols renouvelables (basés principalement sur du liquide de noix de cajou) et prévoit d’ajouter 100 millions de livres de capacité pour des gammes de produits supplémentaires d’ici la mi-2027, un indicateur que les fournisseurs s’attendent à une attirance soutenue des clients pour les polyols à faible teneur en carbone.

LES DÉFIS DU MARCHÉ

Cycles de qualification et gestion des risques dans le cadre des réclamations en matière de sécurité/réglementation et de durabilité

Un défi récurrent est quepolyuréthaneles systèmes sont hautement spécifiques à l'application et les modifications du squelette du polyol (répartition du poids moléculaire, fonctionnalité, équilibre aromatique/aliphatique, attribution renouvelable) peuvent déclencher une requalification approfondie. Cela ralentit la substitution, en particulier dans les utilisations finales réglementées ou à haute responsabilité (produits de construction avec codes de prévention des incendies, isolation des appareils électroménagers, revêtements industriels).

Dans le même temps, les allégations de durabilité font l’objet d’un examen plus minutieux. Les fournisseurs peuvent aider leurs clients avec des approches certifiées (par exemple, chaîne de traçabilité de bilan massique ISCC PLUS et déclarations au niveau du produit). Cependant, les utilisateurs en aval ont toujours besoin d’un alignement entre la documentation, la préparation aux audits et la communication avec les clients. Covestro définit explicitement le bilan de masse basé sur ISCC PLUS comme un mécanisme de crédibilité, soulignant que le défi n'est pas seulement la performance technique, mais aussi la vérification défendable.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Les tarifs douaniers américains influencent les importations de produits chimiques et entraînent une hausse du coût des matières premières

Les tarifs douaniers américains en 2025, s'appuyant sur les droits de l'article 301, cibleront les importations de produits chimiques, notamment les polyols et les matières premières en provenance de Chine et d'Inde, et la hausse des coûts des matières premières pour les fabricants américains. Cela réduit les marges, incite à un approvisionnement alternatif en Asie du Sud-Est ou en Europe et répercute la hausse des prix sur des secteurs en aval tels que la construction et l'ameublement. La Chine riposte en réorientant ses exportations vers l'Inde, le Moyen-Orient et l'Europe, dans un contexte de baisse des expéditions vers les États-Unis.

Les tensions telles que les guerres commerciales et les conflits entre les États-Unis et la Chine (Russie-Ukraine, Moyen-Orient) exacerbent les ruptures d’approvisionnement, poussant les pays alliés à se tourner vers les pays alliés pour plus de résilience. L’Asie-Pacifique, dirigée par la Chine et l’Inde, détient une part de marché importante mais connaît une volatilité due aux droits de douane et aux droits antidumping.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les développeurs produisent des polyester-polyols biosourcés à partir d'huiles végétales, de monoglycérides de noix de coco,acide biosucciniqueet du PET recyclé, réduisant ainsi l'empreinte carbone et remplaçant les combustibles fossiles. Les progrès incluent le recyclage en boucle fermée des polyuréthanes en monomères de haute pureté pour de nouveaux polyols répondant aux spécifications commerciales. Les polyols d'huile végétale permettent d'obtenir des mousses de polyuréthane économes en énergie, dégradables et à faibles émissions.

Les structures hyperramifiées améliorent les propriétés uniques des revêtements polyuréthane, tandis que les qualités spéciales optimisent le poids moléculaire et la fonctionnalité des mousses rigides. Les polyols dérivés de la noix de coco améliorent la résistance à la traction/à la compression des mousses flexibles grâce à une séparation par microphase et une morphologie à cellules ouvertes. Les formulations sur mesure améliorent la compatibilité avec les agents gonflants, la structure cellulaire et l'adhérence pour des lignes de production plus rapides.

ANALYSE DE SEGMENTATION

Par source

Le segment pétrolier domine en raison de l’intégration établie des matières premières pétrochimiques et de la prévisibilité des performances des coûts

En fonction de la source, le marché est segmenté en produits à base de pétrole et en produits biosourcés.

Parmi ceux-ci, le segment pétrolier détient une part de marché dominante. Les produits à base de pétrole sont produits sur des chaînes de valeur matures et à grand volume liées aux diacides/anhydrides et glycols conventionnels, et ils offrent des performances hautement reproductibles dans les mousses rigides et les formulations CASE. Pour les grands consommateurs de PU, le plus grand avantage est la stabilité de la qualification, où les fenêtres prévisibles de viscosité, d’hydroxyle, de fonctionnalité et de réactivité permettent aux formulateurs de maintenir les performances de traitement de la mousse et la conformité du produit final sans cycles de requalification fréquents. Ce faible frottement de commutation soutient la domination soutenue du pétrole, en particulier dans les mousses d'isolation de construction et d'appareils électroménagers, où la dérive de formulation est coûteuse et les cycles de tests réglementaires peuvent être longs.

Les polyols polyester d'origine biologique/circulaire constituent le sous-segment qui connaît la croissance la plus rapide, car les clients augmentent les intrants vérifiés à faible teneur en carbone sans sacrifier les performances du PU. L’adoption de produits biosourcés et circulaires est accélérée par la substitution autorisée par la certification et les polyester-polyols à contenu recyclé fabriqués à partir de matières premières circulaires, telles que les flux de PET recyclé.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les biens de consommation sont en tête en raison de l'intensité élevée de l'aluminium et de la demande de fonderie

En fonction des applications, le marché est segmenté en biens de consommation, électronique,médicaments, et d'autres.

Le segment des biens de consommation devrait dominer le marché au cours de la période de prévision. Cette croissance du segment est associée à l'adoption de systèmes polyuréthanes à base de polyester-polyol dans des produits quotidiens en grand volume où la durabilité, la résistance à l'abrasion et l'esthétique sont prises en compte, en particulier dans les revêtements PU, les adhésifs, les mastics, les élastomères et les mousses. Les organismes industriels décrivent le vaste rôle du polyuréthane dans les mousses flexibles/rigides et les applications CASE qui améliorent l'apparence et la durée de vie des produits, en s'alignant directement sur les biens de consommation (meubles/rembourrage, composants de chaussures, revêtements de protection pour plastiques/bois et adhésifs durables).

Le segment de l’électronique devrait enregistrer une croissance significative au cours de la période de prévision. La demande en matière d'électronique est soutenue par le besoin de systèmes de protection polymères, notamment de revêtements et de produits chimiques adhésifs/scellants, pour protéger les composants sensibles de l'humidité, des vibrations et de l'exposition aux produits chimiques. Covestro positionne son portefeuille Desmophen (y compris les polyols de polyester) comme éléments de base du PU pour les revêtements, les adhésifs et de nombreuses autres applications, reflétant la manière dont les fournisseurs ciblent directement les systèmes de protection et de liaison de qualité électronique.

Le segment pharmaceutique connaît une forte croissance du marché. Dans l'industrie pharmaceutique, les polyesters polyols sont généralement incorporés dans des biomatériaux polyuréthanes et des systèmes PU de qualité médicale. La littérature scientifique sur le polyuréthanebiomatériauxmet en évidence le rôle des polyester polyols/macroglycols dans les architectures PU et leur pertinence pour le comportement de dégradation et les performances dans des contextes biomédicaux.

Le segment Autres comprend les utilisations finales liées à la construction et industrielles, où les systèmes PU à base de polyester-polyol sont utilisés dans les revêtements de protection, les adhésifs/scellants industriels, les élastomères et certains systèmes de mousse.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES POLYESTER POLYOLS

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Polyester Polyols Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la principale part de marché des polyester-polyols en 2025. La croissance est due à la concentration de la fabrication de PU en aval et à l’expansion de la capacité de production régionale. La région bénéficie d’écosystèmes manufacturiers à grande échelle (production de biens de consommation et d’électronique, et demande de revêtements/adhésifs industriels) et d’expansions visibles des capacités. En octobre 2020, un exemple concret est le démarrage par Huntsman d’une usine de 22 000 tonnes de polyesters-polyols aromatiques TEROL à Kuan Yin, à Taiwan, visant explicitement à étendre les capacités en aval des polyuréthanes dans la région Asie-Pacifique.

Marché chinois des polyols de polyester

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 1,19 milliard de dollars en 2025, soit 16,9 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord représente un marché à forte valeur ajoutée, soutenu par une demande CASE mature et par la mise à l’échelle d’offres certifiées circulaires/biocirculaires. Un élément clé est l’infrastructure de certification et de chaîne de traçabilité qui aide les clients à adopter des intrants à plus faible émission de carbone sans repenser les formulations.

Marché américain des polyols de polyester

En 2025, les États-Unis représentaient un marché de 1,23 milliard de dollars en Amérique du Nord, principalement porté par la forte demande du secteur industriel. Les États-Unis représentent environ 17,5 % des ventes du marché mondial.

Europe

Le marché européen est façonné par une forte réglementation en matière d’efficacité énergétique dans les bâtiments et de contrôle des COV dans les revêtements, soutenant d’autres secteurs (construction/industriel) et une consommation CASE à plus forte valeur ajoutée. La directive européenne sur la performance énergétique des bâtiments (UE) 2024/1275 renforce la rénovation et l’amélioration des performances dans l’ensemble du parc immobilier, soutenant ainsi indirectement l’isolation en polyuréthane et la demande de matériaux de construction.

Marché allemand des polyols de polyester

Le marché allemand en 2025 était évalué à 0,56 milliard de dollars, ce qui représente environ 8,0 % des revenus du marché mondial.

Marché britannique des polyols de polyester

Le marché britannique a atteint 0,16 milliard de dollars en 2025, ce qui représente environ 2,3 % des revenus du marché mondial.

l'Amérique latine

L'Amérique latine reste plus petite mais en croissance, soutenue par l'expansion progressive de la fabrication de biens de consommation, de l'assemblage de produits électroniques dans des centres sélectionnés ainsi que par la demande de revêtements et d'adhésifs industriels liés aux infrastructures ainsi qu'à la maintenance. Cette croissance régionale est également tirée par les tendances d'industrialisation pratique, l'utilisation croissante de revêtements de protection durables et d'applications d'assemblages collés, où les systèmes PU restent pertinents.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique affichent une croissance ciblée liée à l'activité de construction, aux projets industriels et à la demande de revêtements de protection, la taille du marché étant influencée par la capacité locale des systèmes PU et la dépendance à l'égard des intermédiaires importés. La croissance de la région est généralement portée par des projets, mais les revêtements et adhésifs durables, ainsi que les applications industrielles, créent une attraction constante pour les éléments de base du PU dans les secteurs prioritaires.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des investissements majeurs sont en cours sur le marché alors que les fabricants répondent aux attentes croissantes en matière de durabilité et aux exigences de performance plus élevées dans les industries d'utilisation finale. Les principaux producteurs, tels que BASF SE, Covestro AG, Dow Inc., Huntsman Corporation, Stepan Company et COIM Group, orientent leurs capitaux vers l'optimisation des processus, l'amélioration de la qualité des produits et des pratiques de fabrication respectueuses de l'environnement. Les efforts d’innovation se concentrent de plus en plus sur l’amélioration de la cohérence de la pureté, la réduction de l’empreinte environnementale et le développement de sources adaptées aux produits avancés.

LISTE DES PRINCIPALES ENTREPRISES POLYESTER POLYOLS PROFILÉES

- BASF SE(Allemagne)

- Covestro AG(Allemagne)

- Dow Inc.(NOUS.)

- Société Chasseur(NOUS.)

- Stepan Company (États-Unis)

- Groupe COIM (Italie)

- Cargill (États-Unis)

- UBE Corporation (Japon)

- LANXESS (Allemagne)

- Tosoh Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :COIM USA a annoncé l'acquisition d'une propriété de 20 acres auprès de Palmer International, soulignant que le site comprend une nouvelle gamme de produits de polyols renouvelables basés principalement sur le liquide de noix de cajou (CNSL) et complétera le portefeuille existant de polyols polyester Isoexter de COIM. La société a également annoncé un plan visant à ajouter environ 100 millions de livres de capacité d'ici la mi-2027, signalant un cycle d'investissement lié aux matières premières durables et à l'expansion du portefeuille pour les chaînes de valeur du polyuréthane.

- mars 2025: BASF a annoncé l'introduction de qualités d'équilibrage de la biomasse pour ses systèmes polyuréthane Elastoflex, reflétant la mise à l'échelle continue des approches d'équilibrage des masses dans les chaînes de valeur du PU

- Janvier 2024 :Dow a annoncé avoir reçu la certification ISCC PLUS pour son site de fabrication de PO/PG et de polyols, positionnant la certification comme un catalyseur du découplage des matières premières fossiles via des matières premières provenant de déchets et des pratiques de chaîne de traçabilité auditées. Pour le positionnement sur le marché, ce développement favorise une adoption plus rapide par les clients de matières premières circulaires/biocirculaires vérifiées (en particulier dans les systèmes PU en aval où l'approvisionnement nécessite de plus en plus d'allégations de durabilité vérifiables).

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, la source et l'application. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport couvre également plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), Volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,4 % de 2026 à 2034 |

|

Segmentation |

Par source, par application, par région |

|

Par source |

· À base de pétrole · Biosourcé |

|

Par candidature |

· Biens de consommation · Électronique · Produits pharmaceutiques · Autres |

|

Par région |

· Amérique du Nord (par source, par application, par pays) o États-Unis (par application) o Canada (par demande) · Europe (par source, par application, par pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par source, par application, par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par source, par application, par pays) o Mexique (par candidature) o Brésil (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par source, par application, par pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 7,01 milliards de dollars en 2025 et devrait atteindre 11,20 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,4%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des biens de consommation était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La poussée d’efficacité énergétique du bâtiment stimule la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 184

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés