Taille du marché du chlorure de polyvinyle (PVC), part et analyse de l’industrie, par type de produit (rigide et flexible), par application (tuyaux et raccords, profils, films et feuilles, fils et câbles, revêtements de sol et autres), par utilisation finale (bâtiment et construction, emballage, automobile, électricité et électronique et autres) et prévisions régionales, 2026-2034

Perspectives futures du marché du chlorure de polyvinyle (PVC)

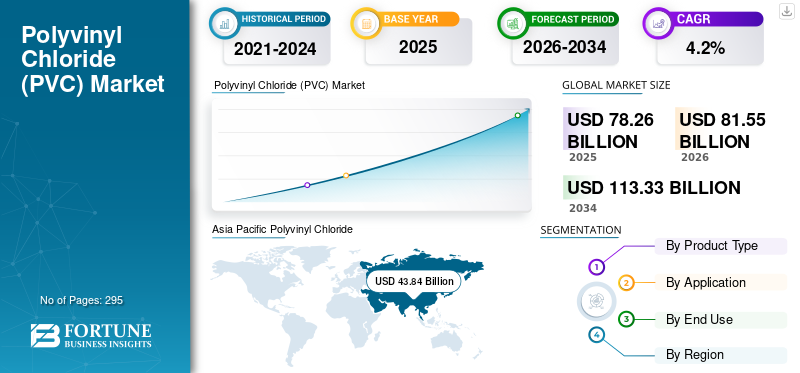

La taille du marché mondial du chlorure de polyvinyle était estimée à 78,26 milliards USD en 2025. Le marché devrait passer de 81,55 milliards USD en 2026 à 113,33 milliards USD d’ici 2034, avec un TCAC de 4,20 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché du chlorure de polyvinyle avec une part de marché de 56,02 % en 2025.

Le chlorure de polyvinyle est l’un des polymères les plus utilisés et le troisième plus produit au monde. En raison de sa polyvalence, le PVC est utilisé dans un large éventail d’applications industrielles, d’ingénierie et quotidiennes, notamment la construction, le transport, l’emballage, l’électricité et l’électronique ainsi que les soins de santé. Le PVC est un matériau extrêmement durable qui peut être utilisé dans diverses applications sous sa forme rigide ou flexible. Contrairement aux autres thermoplastiques, qui sont dérivés uniquement du pétrole, la production du PVC nécessite moins de combustibles fossiles non renouvelables que les autres plastiques standards, car il est fabriqué à partir de deux matières premières : le sel et les hydrocarbures. En conséquence, le PVC dépend moins du pétrole que les autres thermoplastiques.

De plus, il est très durable et économe en énergie, ce qui en fait l’une des matières premières clés dans diverses applications. La compatibilité du PVC avec différents types d’additifs est l’un des nombreux atouts de ce matériau et en fait un polymère polyvalent. C’est une moindre dépendance à l’égard des matières premières pétrolières, des propriétés uniques et une nature polyvalente pour se lier à de nombreux polymères qui stimuleront la croissance du marché mondial du chlorure de polyvinyle (PVC) au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du chlorure de polyvinyle (PVC)

- Taille du marché en 2025 : 78,26 milliards de dollars

- Taille du marché en 2026 : 81,55 milliards de dollars

- Taille du marché prévue pour 2034 : 113,33 milliards de dollars

- TCAC : 4,20 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché du chlorure de polyvinyle avec une part de 56,02 %, générant 43,84 milliards de dollars en 2025.

- Le segment du PVC rigide détenait la plus grande part de marché en raison de son utilisation intensive dans les tuyaux, les raccords et les applications automobiles.

- Le segment des canalisations et raccords domine le marché, tiré par la durabilité du PVC et son utilisation pour le transport par eau.

Asie-Pacifique

L’Asie-Pacifique a généré 43,84 milliards de dollars en 2025 et a dominé le marché mondial.

Amérique du Nord

La croissance de l’Amérique du Nord est tirée par les projets d’infrastructures et la demande croissante de PVC.

Europe

La croissance européenne est tirée par la demande de PVC dans les secteurs de la construction, de l’automobile et des câbles.

NOUS.

La demande en matière de construction, d’infrastructures et de fabrication continue de stimuler la croissance du marché du PVC.

Japon

La demande de PVC est alimentée par les améliorations dans le secteur de la construction et les applications industrielles.

En savoir plus

Tendances du marché du chlorure de polyvinyle

Inclinaison vers les plastifiants d’origine biologique pour stimuler la consommation de PVC

Plastifiantssont généralement utilisés pour améliorer la flexibilité des films et feuilles de PVC, ce qui les rend adaptés aux applications dans l'emballage, où la flexibilité est cruciale pour un emballage et un scellage efficaces. À mesure que les consommateurs sont de plus en plus conscients des produits respectueux de l’environnement, la nécessité de ces produits écologiques oblige les fabricants à aligner leur portefeuille de produits sur la tendance. En réponse, divers fabricants ont développé des plastifiants d’origine biologique pour répondre à la demande croissante. Par exemple, en octobre 2021, Cargill Company a développé un plastifiant d'origine biologique fabriqué à partir de ressources renouvelables qui répond aux réglementations rigoureuses de l'industrie du PVC et répond également aux performances ou à la rentabilité du produit.

D'autres sociétés comme Roquette et DIC Corporation proposent également des plastifiants d'origine biologique pour l'industrie du PVC. Les plastifiants d’origine biologique permettront aux fabricants de produire des produits flexibles, durables et respectueux de l’environnement. Les attentes croissantes des consommateurs et les initiatives des fabricants de matières premières PVC répondent aux préoccupations environnementales et élargissent la portée des applications du PVC dans diverses industries, garantissant ainsi une trajectoire de croissance positive pour le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACTS DE LA COVID-19

L'arrêt de l'activité de construction en raison des mesures de verrouillage a ralenti la croissance du marché

La propagation du COVID-19 a contraint presque tous les gouvernements à imposer des confinements pour limiter son impact sur de larges populations. Pendant le confinement, presque toutes les activités commerciales ont été interrompues, y compris toutes sortes d’activités de construction. Les professionnels de la construction tels que les ingénieurs civils, les architectes, les ouvriers qualifiés et les ouvriers n’ont pas pu reprendre leur travail en raison des mesures de confinement. En conséquence, de nombreux projets de construction ont été interrompus ou retardés pendant la pandémie. Plusieurs perturbations, telles que des retards de livraison de matériaux et des suspensions de projets, ont réduit la demande de matières premières associées au secteur de la construction. Des impacts négatifs similaires se sont reflétés dans la demande de tuyaux, profilés, fils et câbles en PVC. Outre le bâtiment et la construction, d'autres secteurs tels que l'emballage, l'automobile et l'électricité ont également connu des baisses significatives au cours de l'année 2020, ce qui a encore réduit la demande de matériau PVC. Cependant, après l'assouplissement des mesures de confinement, le marché a connu une croissance significative, avec une croissance annuelle à deux chiffres en 2021. La demande accrue a entraîné des prix élevés, générant des ventes élevées pour les acteurs opérant sur le marché.

Facteurs de croissance du marché du chlorure de polyvinyle (PVC)

Demande croissante du secteur de la construction pour alimenter la croissance du marché

Le prix abordable des matériaux en chlorure de polyvinyle par rapport aux matériaux alternatifs en fait une option économiquement attrayante pour les projets de construction, permettant un développement rentable des systèmes de distribution d'eau et de drainage. De plus, la résistance inhérente du PVC à la corrosion chimique et à la dégradation en fait un choix durable pour les applications durables telles que les tuyaux et les raccords, garantissant ainsi une infrastructure fiable. La polyvalence du matériau permet une large gamme d'applications, notamment les tuyaux, les câbles etmatériaux de toiture, offrant aux professionnels de la construction un matériau aux multiples facettes pouvant répondre à différents besoins au sein d'un projet. De plus, dans la construction de systèmes électriques, les propriétés isolantes du PVC en font un matériau privilégié pour les câbles électriques, garantissant la sécurité et la fiabilité de la distribution d’énergie. De plus, la résistance du PVC à divers produits chimiques le rend approprié pour une utilisation dans des tuyaux et des conteneurs résistants aux produits chimiques, renforçant ainsi son utilité dans les industries où l'exposition à diverses substances chimiques est préoccupante. Ces facteurs devraient stimuler l’expansion du marché du chlorure de polyvinyle (PVC) au cours de la période de prévision.

FACTEURS DE RETENUE

Préoccupations environnementales, libération d’additifs toxiques et défis liés aux processus de recyclage pour entraver la croissance du marché

La teneur en chlore joue un rôle central dans l'industrie du chlorure de polyvinyle, influençant ses propriétés et son impact sur l'environnement. Une teneur plus élevée en chlore améliore la résistance aux flammes et la stabilité chimique du PVC, ce qui le rend adapté à diverses applications. Cependant, les inconvénients environnementaux, tels que la libération de sous-produits dangereux à base de chlore pendant la production, ont conduit à une surveillance accrue. La pression réglementaire et la conscience environnementale croissante entraînent une transition vers des matériaux alternatifs, ce qui a un impact sur la dynamique du marché et pousse à des formulations de PVC plus durables avec une teneur réduite en chlore. De plus, le PVC contient souvent des additifs, tels que des plastifiants et des stabilisants, qui peuvent s'infiltrer dans l'environnement pendant le cycle de vie du produit. Ces substances toxiques, notamment les phtalates et les métaux lourds, peuvent contaminer le sol et l’eau, posant ainsi des risques pour les écosystèmes et la santé humaine.

L'organisation Toxic‑Free Future mentionne dans son rapport que des milliers de livres de chlorure de vinyle cancérigène sont libérées lors de la seule production de PVC aux États-Unis. Les faits susmentionnés peuvent entraver le taux de croissance du marché au cours de la période d'analyse.

Analyse de la segmentation du marché du chlorure de polyvinyle

Analyse par type de produit

Le PVC rigide présente une forte demande dans le secteur automobile en raison de sa haute résistance et de son excellente résistivité

En fonction du type de produit, le marché est segmenté en rigide et flexible.

Le PVC rigide trouve un large éventail d'applications sur le marché du PVC. Le segment représentait une part importante du marché mondial du chlorure de polyvinyle (PVC) en 2022. Les tuyaux en PVC rigide sont largement utilisés pour l’approvisionnement en eau, le drainage et l’irrigation en raison de leur durabilité, de leur résistance à la corrosion et de leur faible entretien. De plus, il est utilisé dans le secteur automobile pour des applications telles que les garnitures intérieures, les panneaux de porte et les tableaux de bord en raison de sa résistivité aux rayures et aux produits chimiques.

Par analyse d'application

Part importante des applications de tuyaux et de raccords en raison de l'adoption accrue des produits en PVC

En fonction des applications, le marché du chlorure de polyvinyle est segmenté en tuyaux et raccords, profilés, films et feuilles, fils et câbles, revêtements de sol et autres.

Le segment des tuyaux et raccords devrait dominer le marché au cours de la période de prévision. L’ensemble unique de propriétés du PVC, telles que sa capacité à préserver la qualité, la durabilité et la durabilité de l’eau, en fait un choix idéal pour le transport de l’eau potable. Le degré élevé d'inertie, de résistance à la corrosion et l'absence de contamination par biofilm rendent son utilisation sûre dans diverses applications de tuyauterie, ce qui en fait le plus gros consommateur du marché mondial. Avec une durée de vie de 100 ans ou plus, le PVC est très utilisé dans les canalisations souterraines. Son taux de défaillance inférieur à celui des matériaux non plastiques devrait favoriser sa domination dans les applications de tuyauterie au cours de la période d'évaluation.

En outre, les profilés en PVC sont largement utilisés dans les cadres de fenêtres, les intérieurs de magasins, les systèmes de goulottes de câbles et les systèmes de ventilation, ce qui stimulera leur demande. En raison de sa durabilité et de ses propriétés légères, il est largement utilisé dans les applications du bâtiment et de la construction mentionnées ci-dessus.

Les films et feuilles de PVC sont utilisés dans diverses applications telles que l'automobile, les arts et l'artisanat, l'ameublement et divers types d'emballages, ce qui contribuera à la croissance du marché.

D'autres segments d'application tels quefils et câbles, les revêtements de sol et autres connaîtront un taux de croissance modéré sur le marché au cours de la période de prévision.

Par analyse d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’industrie du bâtiment et de la construction représente la plus grande part en raison de la pléthore d’applications

En fonction de l’utilisation finale, le marché est segmenté en bâtiment et construction, emballage, automobile, électricité et électronique, etc.

Le PVC est une matière plastique largement utilisée dans le secteur du bâtiment et de la construction. En raison de son large éventail d'applications dans le bâtiment et la construction, ce segment représente la part la plus importante. L'énorme demande est attribuée à l'utilisation du PVC dans diverses formes de produits tels que les tuyaux, les profilés, les câbles, les revêtements de sol, les toitures et les accessoires. Par exemple, environ la moitié des fenêtres neuves et rénovées en Europe sont fabriquées en PVC. Cela a été observé car les fenêtres fabriquées à partir de ce type de polymère sont abordables, 100 % recyclables et économes en énergie par rapport aux autres matériaux.

Outre le bâtiment et la construction, le PVC est un matériau essentiel dans l'industrie de l'emballage. En raison de son excellente flexibilité et de ses propriétés organoleptiques, il s’est imposé comme un choix préférable aux autres matériaux d’emballage tels que le métal et le verre. En conséquence, le segment de l’emballage devrait connaître une croissance modérée au cours de la période de prévision. En outre, le PVC trouve des applications dans diverses autres industries, notamment celles de l’automobile, de l’électricité et de l’électronique, ce qui stimulera sa demande au cours de la période de prévision.

APERÇU RÉGIONAL

Par région, le marché du chlorure de polyvinyle a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Polyvinyl Chloride (PVC) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique représentait la majeure partie du marché mondial et s'élevait à 43,84 milliards de dollars en 2025. Les ventes dans la région Asie-Pacifique sont principalement tirées par la présence de nombreuses industries d'utilisation finale où le PVC est utilisé en quantités énormes. L’industrialisation et l’urbanisation en cours dans des pays comme la Chine, l’Inde et les pays d’Asie du Sud-Est ont stimulé la demande de PVC dans les secteurs de la construction, du développement des infrastructures et de la fabrication. La polyvalence du PVC dans des applications telles que les tuyaux, les câbles et les matériaux de construction s'aligne sur les besoins croissants en infrastructures de la région. Alors que la région connaît une forte augmentation des activités de construction en raison de l'augmentation des projets résidentiels et commerciaux, la demande de PVC continue d'augmenter.

La Chine représentait la plus grande part dans la région Asie-Pacifique et dans le monde en 2022. En outre, elle devrait maintenir sa domination tout au long de la période d’évaluation. Cette croissance est principalement attribuée au développement actuel des infrastructures dans le pays, qui alimentera la demande de produits en PVC.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La croissance des activités de construction devrait stimuler le marché nord-américain du PVC. Le PVC est largement utilisé dans le secteur de la construction pour des applications telles que les tuyaux, les raccords de tuyauterie et les profilés en raison de ses excellentes propriétés et de sa rentabilité. Les projets d'infrastructure en cours, notamment les constructions résidentielles, commerciales et de travaux publics, ont alimenté la demande de PVC. En outre, la fabrication de biens de consommation tels que les appareils électriques et autres articles ménagers joue un rôle important dans la propulsion du marché du PVC dans cette région. De plus, le PVC est utilisé dans les industries de transformation chimique pour les systèmes de tuyauterie résistant à la corrosion, contribuant ainsi à sa demande dans cette région. Les facteurs déterminants mentionnés ci-dessus conduiront le marché nord-américain à un TCAC significatif au cours de la période de prévision.

Europe

Le marché européen devrait connaître une croissance modérée au cours de la période de prévision. Dans la région européenne, près des trois quarts du PVC sont utilisés dans les activités de bâtiment et de construction. La tendance aux composants légers dans l’industrie automobile va créer une demande supplémentaire de PVC. De plus, la croissance du secteur électrique et électronique stimule la demande de PVC dans les fils et câbles. isolationdans cette région.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période d’évaluation. Une croissance modérée dans des secteurs tels que le bâtiment et la construction, l'automobile et la chimie stimulera principalement la demande dans ces régions.

Liste des entreprises clés du marché du chlorure de polyvinyle

L’expansion des capacités restera une stratégie clé parmi les géants du marché

Formosa Plastics Corporation, Hanwha Group, Ineos, KEM ONE, Occidental Petroleum Corporation, Orbia et Shin-Etsu Chemical Co., Ltd. sont identifiés comme fabricants clés dans l'étude du marché mondial du chlorure de polyvinyle (PVC). Des leaders du marché tels que Shin-Etsu Chemical Co., Ltd., Formosa Plastic Corporation, Orbia et Westlake Corporation ont investi dans l'exploration de nouvelles opportunités de marché pour stimuler les ventes au cours des années à venir. De plus, les entreprises investissent dans des produits fabriqués à partir de matières premières biosourcées pour répondre à la demande croissante de produits verts.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Ercros (Espagne)

- Formosa Plastics Corporation (Taïwan)

- Groupe Hanwha (Corée du Sud)

- Inéos(ROYAUME-UNI.)

- KEM ONE (France)

- Occidental Petroleum Corporation (États-Unis)

- Orbia (Mexique)

- Shin-Etsu Chemical Co., Ltd.(Japon)

- Vynova (Belgique)

- Société Westlake(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2023 –INEOS a lancé une nouvelle gamme de produits en PVC dont l'empreinte carbone est 37 % inférieure à l'empreinte carbone moyenne du PVC en suspension produit dans l'industrie européenne.

- juillet 2023- Chemplast Sanmar Ltd. a partagé son projet d'investir 120 millions de dollars pour étendre ses capacités de production de l'unité de pâte PVC spécialisée à Cuddalore et de l'unité de la division des produits chimiques fabriqués sur mesure (CMCD) à Berigai.

- mai 2023- La société iranienne Arvand Petrochemical a annoncé le lancement de sa deuxième usine de production de chlorure de polyvinyle (PVC) à Mahshahr, dans la province du Khuzestan, avec une capacité totale de production de PVC de 320 000 tonnes/an.

- Août 2021 –Société de plastique Formose a annoncé le début de la production de PVC dans son usine agrandie située à Baton Rouge, en Louisiane, le 4 2022.

- Janvier 2021 -Shin-Etsu Chemical Co., Ltd. a achevé l'expansion de sa capacité de production de chlorure de vinyle monomère (VCM), de polychlorure de vinyle (PVC) et de soude caustique dans son usine située à Plaquemine, en Louisiane. L'entreprise a lancé ce projet d'expansion en 2018 avec un investissement total de 1,25 milliard de dollars.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, les types de produits, l’application et l’utilisation finale. En outre, il fournit des données quantitatives concernant le volume et la valeur, l’analyse du marché, la méthodologie de recherche pour les données de marché et un aperçu des tendances du marché et met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonnes) |

|

Taux de croissance |

TCAC de 4,2 % au cours de la période 2026-2034 |

|

Segmentation |

Par type de produit

|

|

Par candidature

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 81,55 milliards de dollars en 2026 et devrait atteindre 113,33 milliards de dollars d'ici 2034.

Avec une croissance de 4,2%, le marché connaîtra une croissance rapide au cours de la période de prévision (2026-2034).

En termes d'utilisation finale, le segment du bâtiment et de la construction est le segment leader du marché.

L’utilisation accrue du polychlorure de vinyle dans le secteur du bâtiment et de la construction est un facteur clé qui devrait stimuler le marché.

La Chine détenait la part de marché la plus élevée en 2026.

Formosa Plastics Corporation, Hanwha Group, Ineos, KEM ONE, Occidental Petroleum Corporation, Orbia et Shin-Etsu Chemical Co., Ltd. sont les principaux acteurs du marché.

L’essor des plastifiants d’origine biologique devrait créer des opportunités lucratives pour les acteurs opérant sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 295

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés