Taille du marché des instruments chirurgicaux motorisés, part et analyse de l’industrie, par produit (pièces à main {forets, scies, alésoirs, rasoirs/fraises, pilotes de fils/broches et autres}, unités d’alimentation et de commande {consoles électriques, régulateurs pneumatiques et blocs-batteries et chargeurs}, systèmes d’agrafage motorisés et consommables et accessoires), par application (chirurgie orthopédique, neurochirurgie, chirurgie ORL, chirurgie cardiothoracique, chirurgie buccale et Maxillo-facial et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) e

Taille du marché des instruments chirurgicaux motorisés et perspectives futures

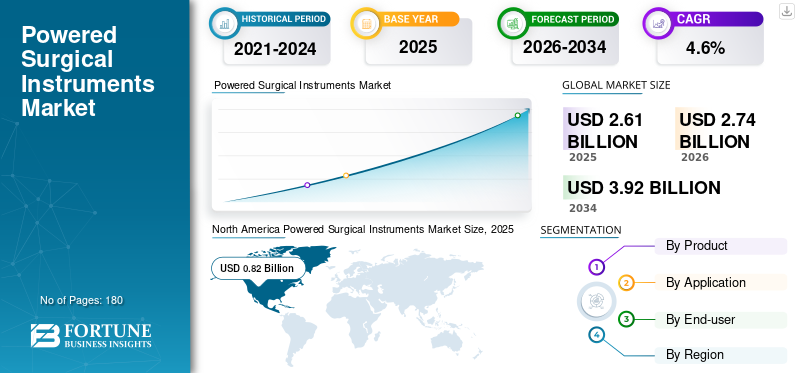

La taille du marché mondial des instruments chirurgicaux motorisés était évaluée à 2,61 milliards USD en 2025. Le marché devrait passer de 2,74 milliards USD en 2026 à 3,92 milliards USD d’ici 2034, avec un TCAC de 4,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des instruments chirurgicaux motorisés avec une part de marché de 31,42 % en 2025.

Les instruments chirurgicaux motorisés sont des outils médicaux avancés alimentés par l'électricité, les piles, l'air comprimé ou les ultrasons pour aider les chirurgiens à couper, percer, façonner ou retirer les os et les tissus avec précision pendant les interventions chirurgicales. Ces outils permettent des procédures chirurgicales plus rapides et plus précises par rapport aux outils manuels, tout en minimisant les dommages corporels. La croissance du marché est soutenue par la demande croissante de chirurgies mini-invasives, où ces outils permettent des incisions plus petites, une récupération plus rapide et de meilleurs résultats, alimentant ainsi leur adoption.

En outre, Medtronic, Stryker et Johnson & Johnson Services, Inc. détenaient la part de marché la plus élevée en raison de leur offre de produits importante et de leur concentration sur les décisions stratégiques visant à développer leur activité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des instruments chirurgicaux motorisés PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2,61 milliards de dollars

- Taille du marché 2026 : 2,74 milliards

- Taille du marché prévue pour 2034 : 3,92 milliards de dollars

- TCAC : 4,6 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 31,42 % en 2025.

- Le segment Hôpitaux et ASC devrait détenir une part de 67,2 % en 2026.

- Le segment de la chirurgie orthopédique devrait détenir une part de 33,3 % en 2026.

Amérique du Nord

Amérique du Nord 0,82 milliard USD en 2025. Forte présence d’acteurs clés aux États-Unis et au Canada et nombre croissant d’ASC augmentant les volumes chirurgicaux et la demande d’instruments.

Europe

Europe 0,71 milliard USD en 2026. Infrastructure de santé bien établie prenant en charge des volumes chirurgicaux plus élevés et une demande d’instruments chirurgicaux motorisés.

Asie-Pacifique

Asie-Pacifique 0,67 milliard de dollars en 2026. Un vaste bassin de patients souffrant de troubles orthopédiques et cardiovasculaires stimule la demande chirurgicale d'instruments chirurgicaux motorisés.

NOUS.

0,79 milliard de dollars américains en 2026. L’adoption croissante des ASC et un solide écosystème chirurgical stimulent la demande d’instruments chirurgicaux motorisés.

Japon

Japon 0,23 milliard USD en 2026. Un système de santé avancé et une demande croissante d’interventions chirurgicales soutiennent la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DES INSTRUMENTS CHIRURGICAUX ÉLECTRIQUES

Passer aux systèmes alimentés par batterie et sans fil pour devenir une tendance clé

Actuellement, on constate une adoption croissante debatterie-des instruments chirurgicaux électriques et sans fil, qui améliorent la mobilité dans la salle d'opération, réduisent l'encombrement des câbles et améliorent le confort du chirurgien. De plus, les améliorations technologiques des batteries permettent des durées de fonctionnement plus longues et une recharge plus rapide. En outre, plusieurs entreprises se concentrent sur la conception ergonomique et les pièces à main légères pour améliorer le scénario opérationnel global.

- Par exemple, Arthrex, Inc. a lancé Synergy Power, un système orthopédique alimenté par batterie comprenant une scie sagittale ergonomique et une perceuse rotative à double gâchette pour les procédures d'arthroplastie, de sport, de traumatologie et des extrémités distales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Volume croissant d’interventions chirurgicales clés pour alimenter l’expansion du marché

Ces dernières années, le nombre de chirurgies orthopédiques et traumatologiques a augmenté dans le monde entier, en raison de dégénérescences articulaires, de fractures, de troubles de la colonne vertébrale et de blessures sportives. Cela rend nécessaire une coupe et un forage précis des os, que les instruments électriques gèrent efficacement. Un tel scénario devrait stimuler la croissance du marché mondial des instruments chirurgicaux motorisés au cours de la période de prévision.

- Par exemple, en octobre 2022, les Centers for Advanced Orthopaedics ont mentionné qu'environ 800 000 arthroplasties du genou sont réalisées chaque année aux États-Unis.

RESTRICTIONS DU MARCHÉ

Coût élevé des appareils et de la maintenance pour limiter la croissance du marché

Les systèmes chirurgicaux motorisés nécessitent des pièces à main, des batteries et des consoles coûteuses, ainsi qu'un entretien régulier. Les petits hôpitaux et cliniques, en particulier dans les pays à revenu faible ou intermédiaire, sont souvent confrontés à de telles contraintes.

En conséquence, ces établissements préfèrent les instruments manuels, ce qui limite l’adoption d’instruments chirurgicaux électriques, ce qui devrait entraver la croissance du marché au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Croissance des chirurgies mini-invasives et ambulatoires pour créer d'importantes opportunités de croissance

Ces dernières années, la demande croissante de procédures mini-invasives a accru le besoin d’instruments compacts, efficaces et rapides permettant aux chirurgiens de travailler sur des incisions plus petites. En outre, un nombre croissant de services ambulatoires créent une demande importante de systèmes portables alimentés par batterie, qui devraient offrir aux acteurs clés d’importantes opportunités d’innovation.

- Par exemple, en décembre 2021, DePuy Synthes, qui fait partie de Johnson & Johnson Services, Inc., a lancé le système UNIUM, une plate-forme d'outils électriques de nouvelle génération optimisée pour les procédures de traumatologie.

LES DÉFIS DU MARCHÉ

Problèmes de fiabilité des appareils et de stérilisation pour freiner l’expansion du marché

Les outils chirurgicaux motorisés fonctionnent sous des contraintes mécaniques élevées et doivent fonctionner de manière constante lors de longues procédures. Tout dysfonctionnement devrait retarder l’intervention chirurgicale et augmenter le risque pour le patient.

De plus, la conception complexe des instruments rend le nettoyage et la stérilisation plus difficiles, c'est pourquoi les hôpitaux sont tenus de suivre strictement les protocoles de retraitement pour éviter les risques d'infection. Un tel scénario devrait remettre en cause l’expansion du marché.

Analyse de segmentation

Par produit

Utilisation principale des pièces à main dans le perçage et l'alésage pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en pièces à main, unités d’alimentation et de contrôle, systèmes d’agrafage motorisés, ainsi que consommables et accessoires. En outre, le segment des pièces à main est en outre sous-segmenté en forets, scies, alésoirs, rasoirs/fraises, tourne-fils/broches et autres. D'autre part, les unités d'alimentation et de contrôle sont subdivisées en consoles électriques, régulateurs pneumatiques et blocs-batteries et chargeurs.

Le segment des pièces à main représentait la plus grande part de marché mondiale des instruments chirurgicaux motorisés en 2025, car ils constituent la principale interface entre le chirurgien et l’appareil, utilisés dans plusieurs procédures telles que le forage, le sciage et l’alésage. En conséquence, les entreprises améliorent continuellement leurs produits de pièces à main, ce qui devrait stimuler la croissance du segment.

De plus, le segment des unités d’alimentation et de contrôle devrait croître à un TCAC de 5,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Nombre croissant de procédures orthopédiques clés pour alimenter la croissance du segment

Par application, le marché est segmenté en chirurgie orthopédique, neurochirurgie, chirurgie ORL, chirurgie cardiothoracique, buccale et maxillo-faciale et autres.

Le segment de la chirurgie orthopédique représentait la plus grande part de marché en 2025. Au cours des dernières années, il y a eu un nombre croissant d'arthroplasties, de fixations de traumatismes et de chirurgies de la colonne vertébrale, ce qui a stimulé l'utilisation de perceuses, de scies et d'alésoirs. De plus, le segment devrait détenir une part de 33,3 % en 2026.

- Par exemple, en juin 2025, l’hôpital PMG a déclaré que plus de 200 000 arthroplasties du genou étaient pratiquées chaque année en Inde.

De plus, le segment de la chirurgie cardiothoracique devrait croître à un TCAC de 4,2 % au cours de la période de prévision.

Par utilisateur final

Le nombre croissant d’hôpitaux dans le monde renforce la domination du segment des hôpitaux et des ASC

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

En 2025, les hôpitaux et les ASC dominaient le marché en tant qu'utilisateurs finaux. Ces installations gèrent des procédures orthopédiques, traumatologiques et neurochirurgicales complexes qui nécessitent des instruments électriques fiables. Les ASC, en particulier, stimulent la demande de systèmes compacts et alimentés par batterie. En conséquence, le nombre croissant d’hôpitaux et d’ASC devrait alimenter la croissance du segment. En outre, le segment devrait détenir une part de 67,2 % en 2026.

- Par exemple, selon le Fast Facts on Hospitals de l’American Hospital Association (AHA), les États-Unis comptaient 6 093 hôpitaux au total début 2025.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

Perspectives régionales du marché des instruments chirurgicaux motorisés

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Powered Surgical Instruments Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 0,78 milliard de dollars, et a atteint 0,82 milliard de dollars en 2025. La croissance est attribuée à la forte présence d'acteurs clés aux États-Unis et au Canada et au nombre croissant d'ASC, qui soutiennent le nombre d'interventions chirurgicales pratiquées, stimulant ainsi la demande d'instruments chirurgicaux motorisés.

- Par exemple, selon les données de l’Ambulatory Surgery Center Association de mars 2025, il existe plus de 6 500 ASC certifiés Medicare aux États-Unis.

Marché américain des instruments chirurgicaux alimentés

En 2026, les États-Unis devraient atteindre 0,79 milliard de dollars, soit environ 28,9 % du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 4,1 % au cours de la période de projection, le deuxième plus élevé au monde, atteignant 0,71 milliard de dollars d’ici 2026. Cette croissance est attribuée à une infrastructure de santé bien établie, qui favorise le volume chirurgical et stimule la demande d’instruments chirurgicaux motorisés.

Marché des instruments chirurgicaux alimentés au Royaume-Uni

Le marché britannique devrait atteindre 0,09 milliard de dollars d'ici 2026, ce qui représente environ 3,3 % des revenus mondiaux.

Marché allemand des instruments chirurgicaux alimentés

Le marché allemand devrait atteindre 0,19 milliard de dollars d'ici 2026, ce qui représente environ 6,8 % du chiffre d'affaires mondial.

Asie-Pacifique

D'ici 2026, le marché de la région Asie-Pacifique devrait atteindre 0,67 milliard de dollars, ce qui le placerait au troisième rang mondial. Cette croissance est attribuée au grand bassin de patients souffrant de troubles orthopédiques et cardiovasculaires, qui nécessitent souvent une intervention chirurgicale et devraient stimuler la demande d'instruments chirurgicaux motorisés.

Marché des instruments chirurgicaux alimentés par le Japon

Le Japon devrait générer 0,23 milliard de dollars de revenus d’ici 2026, capturant près de 8,4 % du marché mondial.

Marché des instruments chirurgicaux motorisés en Chine

Le marché chinois devrait atteindre environ 0,24 milliard de dollars d’ici 2026, ce qui représente près de 8,7 % des revenus mondiaux.

Marché indien des instruments chirurgicaux alimentés

Le marché indien devrait atteindre environ 0,09 milliard de dollars d’ici 2026, ce qui représente environ 3,1 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée, le marché de l'Amérique latine devant atteindre 0,41 milliard de dollars d'ici 2026. La croissance de ces régions est attribuée à l'augmentation des dépenses de santé et aux initiatives gouvernementales visant à développer l'infrastructure soutenant l'adoption de tels instruments.

Marché des instruments chirurgicaux alimentés par le CCG

D’ici 2026, le marché du CCG devrait atteindre environ 0,04 milliard de dollars, soit environ 1,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Forte réputation de marque et portefeuilles diversifiés pour renforcer les positions sur le marché des acteurs clés

En 2025, Medtronic, Stryker et Johnson & Johnson Services, Inc. détenaient la majorité de la part de marché mondiale des instruments chirurgicaux motorisés. Cette part est attribuée à leurs larges portefeuilles et à la solide réputation de leur marque, qui renforce leur position concurrentielle.

De plus, d’autres acteurs de premier plan mettent en œuvre des initiatives stratégiques, telles que des collaborations et des partenariats, ainsi que des expansions géographiques, pour accroître leur part de marché dans les années à venir.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES INSTRUMENTS CHIRURGICAUX ÉLECTRIQUES PROFILÉES

- Medtronic(Suisse)

- Stryker (États-Unis)

- Johnson & Johnson Services, Inc.(NOUS.)

- Société CONMED(NOUS.)

- Zimmer Biomet(NOUS.)

- Braun SE (Allemagne)

- Smith+Nephew (Royaume-Uni)

- adeor medical AG (Allemagne)

- MicroAire (États-Unis)

- De Soutter Medical (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Medtronic a obtenu l'autorisation de la FDA pour son système Hugo Robotic-Assisted Surgery (RAS) pour les procédures urologiques, notamment la prostatectomie, la néphrectomie et la cystectomie, ce qui représente environ 230 000 interventions chirurgicales annuelles aux États-Unis.

- Décembre 2025 :Apyx Medical Corporation a reçu l'autorisation 510(k) de la FDA pour son système de remodelage corporel AYON, la première plateforme chirurgicale esthétique tout-en-un intégrant la technologie plasma à l'hélium Renuvion.

- Octobre 2025 :Medtronic a lancé deux appareils électrochirurgicaux avancés en Inde, le générateur électrochirurgical Valleylab FT10 et le générateur de scellement de vaisseaux Valleylab FT10, dotés de la technologie de détection TissueFect pour un ajustement automatique de l'énergie en fonction du type de tissu.

- Mars 2025 :Olympus Corporation a lancé son premier outil de planification chirurgicale basé sur l'IA, développé en partenariat avec Ziosoft, intégrant l'analyse d'imagerie etapprentissage automatiquepour la modélisation 3D préopératoire dans les procédures thoraciques, hépatiques et urologiques.

- Mars 2025 :Smith+Nephew a présenté des technologies avancées de reconstruction orthopédique à l'AAOS 2025, notamment le système chirurgical CORI avec planification préopératoire CORIOGRAPH pour une robotique personnalisée dans les procédures genou/hanche et le tendeur numérique CORI pour un équilibrage précis des écarts.

- Juin 2024 :Zimmer Biomet s'est associé à THINK Surgical pour présenter le TMINI, un système robotique portatif compact conçu pour les procédures d'arthroplastie totale du genou.

- Juin 2023 :GE HealthCare et DePuy Synthes ont annoncé un partenariat de distribution aux États-Unis pour associer le système d'imagerie 3D OEC de GE au portefeuille de produits de DePuy, améliorant ainsi l'imagerie de précision pour les chirurgies complexes de la colonne vertébrale en milieu aigu et ambulatoire.

COUVERTURE DU RAPPORT

Le rapport sur le marché des instruments chirurgicaux motorisés fournit une analyse approfondie de tous les segments de marché, couvrant les moteurs, les tendances, les opportunités, les contraintes et les défis qui influencent le paysage. Il offre également des informations clés sur les avancées technologiques, les volumes clés d’interventions chirurgicales, les développements de l’industrie, l’analyse des parts de marché et les profils détaillés des entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par produit |

|

| Par Application |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,61 milliards de dollars en 2025 et devrait atteindre 3,92 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,82 milliard de dollars.

Le marché devrait croître à un TCAC de 4,6 % au cours de la période de prévision.

Le segment des pièces à main domine le marché, par produit.

Le facteur clé qui anime le marché est l’augmentation du volume des interventions chirurgicales clés.

Medtronic, Stryker et Johnson & Johnson Services, Inc. comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.