Taille, part et analyse de l’industrie du marché des navires à moteur, par puissance de sortie (inférieure à 100 MW, 100-250 MW, 250-500 MW et supérieure à 500 MW), par type de carburant (gaz naturel liquéfié (GNL), fioul lourd (HFO), diesel et charbon), par application (commerciale et défense) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES POWERSHIPS ET PERSPECTIVES FUTURES

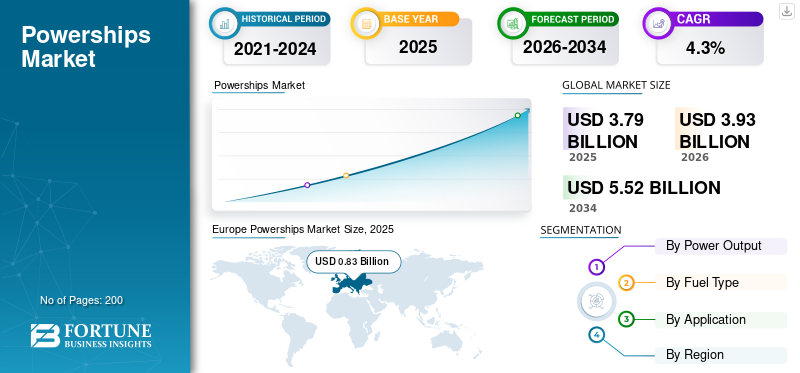

La taille du marché mondial des bateaux à moteur était évaluée à 3,79 milliards USD en 2025. Le marché devrait passer de 3,93 milliards USD en 2026 à 5,52 milliards USD d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Europe a dominé le marché mondial des bateaux à moteur avec une part de marché de 21,9 % en 2025.

Les Powerships sont des unités de production d’électricité mobiles et flottantes qui sont généralement ancrées dans les ports ou les zones côtières pour fournir une solution énergétique rapide et flexible. Ces navires sont équipés d'une technologie avancée de production d'énergie, utilisant souvent des moteurs diesel ou des turbines à gaz. Ils peuvent produire de l’électricité à la demande pour compléter les réseaux énergétiques locaux, en particulier pendant les périodes de pointe ou dans les régions confrontées à des pénuries d’énergie.

L'analyse du marché révèle une forte trajectoire de croissance, mettant en évidence le recours croissant aux solutions électriques flottantes pour répondre aux pénuries d'énergie dans les économies émergentes. Ces centrales électriques flottantes offrent une solution rapide et flexible pour fournir de l'électricité, permettant aux pays de répondre à leurs besoins énergétiques urgents sans les longs processus associés aux systèmes traditionnels.production d'énergieinfrastructure. Les innovations technologiques et les progrès dans la conception des navires ont encore amélioré leurs capacités, les rendant plus efficaces et plus respectueux de l'environnement. De plus, la pression en faveur de sources d’énergie durables et la nécessité de systèmes électriques résilients face au changement climatique ont incité les gouvernements et les investisseurs privés à explorer les centrales électriques comme alternative viable. En conséquence, le marché a attiré des investissements considérables et s'est étendu à divers secteurs, notamment l'alimentation électrique de secours, le support du réseau et l'intégration des énergies renouvelables, se positionnant ainsi comme un acteur crucial dans l'évolution des solutions énergétiques mondiales.

Le marché mondial est dirigé par un petit groupe d'acteurs spécialisés en raison d'exigences élevées en matière de capitaux, d'approbations réglementaires complexes et de la nécessité d'une expertise combinée dans le secteur maritime et dans la production d'électricité. Karpowership (Karadeniz Holding) est le leader incontesté du marché, en raison de son avantage de premier arrivé, de la plus grande flotte installée avec plus de 7 GW de capacité, de capacités de déploiement rapide et d'un modèle commercial intégré couvrant le financement, l'installation et l'exploitation à long terme dans le cadre de PPA. Wärtsilä et MAN Energy Solutions jouent un rôle essentiel en tant que fournisseurs de technologies de premier plan, en fournissant des moteurs et des systèmes d'alimentation à haut rendement et à carburant flexible qui permettent des solutions d'énergie de base fiables et flottantes de transition basées sur le GNL. Siemens Energy et GE Vernova proposent des turbines, des générateurs et des technologies avancées d'intégration au réseau, en particulier pour les projets électriques flottants à grande échelle ou basés sur le gaz.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des Powerships

- Taille du marché en 2025 : 3,79 milliards de dollars

- Taille du marché en 2026 : 3,93 milliards USD

- Taille du marché prévue pour 2034 : 5,52 milliards de dollars

- TCAC : 4,3 % de 2026 à 2034

- L'Europe a dominé le marché des bateaux à moteur avec une part de 21,9 % en 2025.

- Le segment de 250 à 500 MW devrait croître à un TCAC de 5,9 % au cours de la période de prévision.

- Le segment du fioul lourd (HFO) devrait enregistrer un TCAC de 4,6 % au cours de la période de prévision.

Europe

L’Europe devrait être le marché régional à la croissance la plus rapide, enregistrant un TCAC de 5,3 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a connu une forte demande de marché en 2025, soutenue par la hausse des investissements dans les infrastructures maritimes.

Amérique du Nord

L’Amérique du Nord connaît une croissance constante en raison de l’augmentation des initiatives de modernisation navale et de sécurité maritime.

NOUS.

Le marché devrait croître à un TCAC de 4,5 % au cours de la période de prévision.

Japon

L’expansion des capacités maritimes et la demande croissante de navires à usage spécial soutiennent la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DES NAVIRES PUISSANTS

Les Powerships évoluent d’une alimentation de secours vers des solutions énergétiques de transition à long terme basées sur le gaz

Le marché est actuellement façonné par le passage d’une énergie d’urgence à court terme à des solutions énergétiques de transition à plus long terme, motivées par l’instabilité du réseau, les ajouts retardés de capacité terrestre et les objectifs de diversification des combustibles dans les économies émergentes. Une tendance clé est le passage croissant du fioul lourd (HFO) aux moteurs à essence et bicarburant, le GNL étant de plus en plus favorisé en raison de la réduction des émissions et du respect des réglementations environnementales plus strictes ; les nouveaux déploiements au cours des dernières années ont été principalement basés sur le gaz ou le bicarburant.

Un autre développement majeur est l'utilisation de centrales électriques comme actifs de base provisoires, pour lesquelles les contrats s'étendent de 3 à 5 ans typiques à 10 à 20 ans, reflétant leur rôle dans la réduction des écarts d'intégration des énergies renouvelables et le remplacement des centrales thermiques vieillissantes. Le marché connaît également des unités de plus grande taille, avec des capacités de production individuelles dépassant désormais généralement 200 à 500 MW, améliorant ainsi les économies d'échelle pour les services publics. Dans l’ensemble, les powerships se positionnent de plus en plus non seulement comme des solutions provisoires, mais aussi comme une infrastructure électrique stratégique et à déploiement rapide, alignée sur les objectifs de transition énergétique et de sécurité énergétique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande mondiale croissante de solutions énergétiques efficaces et flexibles soutient la croissance du marché

La croissance du marché des bateaux à moteur est propulsée par plusieurs facteurs clés qui répondent à la demande mondiale croissante de solutions énergétiques efficaces et flexibles. Avant tout, le besoin croissant d’une alimentation électrique fiable dans les régions en développement et les zones touchées par des catastrophes naturelles est un facteur important du développement du marché. Ces navires offrent des capacités de déploiement rapide, leur permettant de répondre de manière transparente aux besoins énergétiques urgents. De plus, la montée en puissance de l'offshoreénergie renouvelabledes projets, tels que l'énergie éolienne et solaire, ont suscité un intérêt accru pour les navires économes en énergie, car ils peuvent servir de sources d'énergie flexibles qui complètent les systèmes de réseau existants et améliorent la sécurité énergétique.

Les progrès technologiques dans la production d’électricité, notamment l’intégration de systèmes hybrides utilisant à la fois des sources d’énergie traditionnelles et renouvelables, stimulent également la croissance du marché. De plus, l’évolution mondiale en cours vers des solutions énergétiques plus propres, soutenue par des cadres réglementaires plus solides et des politiques visant à réduire les émissions de carbone, encourage l’innovation parmi les constructeurs navals.

RESTRICTIONS DU MARCHÉ

Les investissements élevés en capital requis pour la construction ouvrent la voie à d’autres options alternatives

L'investissement élevé en capital requis pour la construction de navires à usage spécial amène souvent les parties prenantes à explorer des solutions énergétiques alternatives qui peuvent présenter des coûts initiaux et des risques financiers inférieurs. Par exemple, les projets d’énergies renouvelables terrestres, tels que les parcs solaires et les installations éoliennes, peuvent généralement être développés à une échelle plus gérable et sont devenus de plus en plus compétitifs en termes de coûts grâce aux progrès technologiques et aux économies d’échelle. De plus, les systèmes de stockage par batterie gagnent du terrain car ils offrent une gestion flexible et efficace de l’énergie, permettant l’intégration de sources renouvelables intermittentes sans la charge de capital importante qui y est associée. De plus, les systèmes de micro-réseaux et les solutions énergétiques localisées peuvent répondre aux besoins spécifiques des communautés sans nécessiter d’investissements importants dans la production d’électricité flottante. En conséquence, la nécessité d’une mise de fonds initiale importante pour les navires à usage spécial peut obliger les investisseurs et les planificateurs énergétiques à envisager ces options alternatives qui s’alignent plus étroitement sur les contraintes budgétaires et l’évolution de la demande énergétique.

LES DÉFIS DU MARCHÉ

Contrôle réglementaire et environnemental pour entraver la croissance du marché etPosent un défi critique à la croissance du marché

La surveillance réglementaire et environnementale apparaît comme l'une des contraintes les plus critiques du marché, alors que les gouvernements, les autorités portuaires et les communautés locales remettent de plus en plus en question l'empreinte environnementale de la production flottante à base de combustibles fossiles. Les navires à moteur fonctionnant au fioul lourd ou au diesel font face à une opposition croissante en raison de préoccupations concernant les émissions atmosphériques, la pollution marine et l'alignement sur les engagements nationaux en matière de décarbonation, ce qui conduit à des processus d'autorisation plus stricts, à des restrictions opérationnelles et, dans certains cas, à des résiliations anticipées ou à des non-renouvellements de contrats. Les évaluations d'impact environnemental sont de plus en plus strictes, les délais d'approbation des projets s'allongent et les coûts de mise en conformité augmentent en raison de la nécessité de systèmes de contrôle des émissions, du changement de combustible ou de la conversion partielle du gaz. Cette surveillance est particulièrement prononcée dans les régions qui adoptent des feuilles de route pour un bilan carboneutre, où les centrales électriques devraient désormais jouer un rôle clair en tant qu'actifs temporaires ou de transition plutôt que comme solutions de base à long terme. En conséquence, le risque réglementaire est devenu un facteur clé influençant la bancabilité des projets, la durée des contrats et la sélection technologique sur le marché.

Par exemple, Karpowership met de plus en plus l’accent sur le déploiement de navires alimentés au gaz et à double carburant, positionnant l’énergie flottante basée sur le GNL comme une solution de transition à faibles émissions en réponse à la pression réglementaire et à l’examen minutieux du public dans plusieurs pays hôtes.

ANALYSE DE SEGMENTATION

Par puissance de sortie

La demande croissante de solutions électriques à réponse rapide entraîne une croissance du segment de 100 à 250 MW

Par puissance de production, le marché est classé en dessous de 100 MW, 100-250 MW, 250-500 MW et au-dessus de 500 MW.

Le segment 100-250 MW domine actuellement le marché en raison de sa capacité équilibrée qui répond à la demande énergétique des régions en développement et développées. Cette gamme de capacités fournit une production d'énergie suffisante pour alimenter de grandes applications industrielles, des projets d'infrastructure et des centres urbains sans les coûts excessifs et les défis logistiques associés aux navires plus grands. De plus, le besoin croissant de solutions électriques flexibles et rapides dans les régions confrontées à des pénuries d’énergie ou à des systèmes de réseau peu fiables a stimulé la demande pour ce segment. Les navires de cette gamme peuvent être déployés rapidement, offrant une solution immédiate aux crises énergétiques tout en répondant aux besoins d’intégration des énergies renouvelables et d’alimentation de secours. En outre, la capacité d’adaptation à différentes sources de carburant, y compris le GNL, fait du segment de puissance de 100 à 250 MW une option attrayante pour les opérateurs cherchant à réduire leur empreinte carbone tout en garantissant la sécurité énergétique. Alors que les pays se concentrent de plus en plus sur la résilience et la diversification énergétiques, la domination de ce segment est susceptible de se poursuivre car il comble efficacement le fossé entre les méthodes traditionnelles de production d'électricité et la transition vers des pratiques énergétiques plus durables.

Les 250-500 MW devraient augmenter avec un TCAC de 5,9 % au cours de la période de prévision. Le segment de production d’énergie de 250 à 500 MW devrait connaître une croissance significative au cours de la période de prévision, tirée par plusieurs facteurs clés qui le positionnent comme une solution attrayante pour les besoins énergétiques à grande échelle. Alors que les pays s’efforcent d’améliorer leurs infrastructures énergétiques et de répondre à la demande croissante d’électricité, les centrales électriques de cette gamme de capacité constituent une option robuste et évolutive pour les projets à l’échelle des services publics. De plus, les investissements continus dans la technologie et les progrès de l'ingénierie maritime devraient améliorer les performances et la compétitivité de ce segment, faisant de la puissance de production de 250 à 500 MW un choix privilégié pour les pays cherchant à renforcer leurs efforts en matière de sécurité énergétique et de durabilité dans les années à venir.

Par type de carburant

Marché dominé par le segment du gaz naturel liquéfié (GNL) en raison de sa capacité à produire de faibles émissions de carbone

En fonction du type de carburant, le marché est divisé en gaz naturel liquéfié (GNL), fioul lourd (HFO), diesel et charbon.

LeGaz Naturel Liquéfié (GNL)Ce segment est devenu le type de carburant dominant sur le marché, attirant une attention considérable en raison de ses nombreux avantages par rapport aux carburants traditionnels. Alors que la demande mondiale de sources d’énergie plus propres s’intensifie, le GNL se distingue par ses émissions de carbone plus faibles et son impact environnemental réduit par rapport aux moteurs au fioul et au diesel. Ce changement est particulièrement important dans les régions qui s’efforcent de respecter des réglementations environnementales plus strictes et de passer à des pratiques énergétiques plus durables. De plus, les navires alimentés au GNL sont conçus pour une efficacité opérationnelle plus élevée, leur permettant de générer une énergie fiable tout en minimisant les coûts opérationnels. L'infrastructure d'approvisionnement en GNL se développe également, facilitant l'accès et la logistique pour les opérations des bateaux à moteur. Grâce aux progrès technologiques améliorant les performances et la sécurité de l'utilisation du GNL et à l'accent croissant mis sur la sécurité énergétique, le segment du GNL est bien placé pour diriger la croissance du marché dans les années à venir, répondant aux besoins des économies émergentes et des pays en développement.

Le prix du fioul lourd (HFO) devrait augmenter avec un TCAC de 4,6 % au cours de la période de prévision, en raison de plusieurs facteurs malgré la transition croissante vers des carburants plus propres. Le HFO reste une option rentable pour de nombreux opérateurs de transport maritime et de production d'électricité, en particulier dans les régions où les dépenses d'investissement et d'exploitation favorisent les sources d'énergie établies et moins coûteuses.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

L’accent croissant mis sur les opérations rentables soutient la demande dans l’ensemble du segment commercial

En fonction des applications, le marché est divisé en marché commercial et défense.

Le segment commercial domine actuellement le paysage concurrentiel, stimulé par la demande croissante de solutions énergétiques fiables et flexibles dans diverses industries. Alors que les entreprises cherchent à optimiser leurs opérations dans un contexte de fluctuation des prix de l’énergie et de pressions réglementaires croissantes, les powerships constituent une alternative viable en offrant un déploiement rapide et une évolutivité pour la production d’électricité. Cette flexibilité est particulièrement avantageuse pour les entreprises commerciales opérant dans des régions éloignées ou mal desservies où les connexions au réseau traditionnelles peuvent être peu fiables, voire inexistantes. De plus, la capacité de ces navires à utiliser une gamme de types de carburant, notamment le GNL, le HFO et les énergies renouvelables, renforce encore leur attrait. Les investissements continus du secteur commercial dans l'expansion des infrastructures et des capacités, associés au besoin croissant de sécurité et de résilience énergétiques dans le contexte des transitions énergétiques mondiales, solidifient la position du segment commercial.

Le segment de la défense devrait connaître une croissance significative, le TCAC atteignant 4,7 % dans les années à venir, stimulé par les préoccupations croissantes en matière de sécurité mondiale et la modernisation des flottes navales. Alors que les pays investissent dans le renforcement de leurs capacités maritimes, la demande de navires polyvalents à usage spécial utilisés pour diverses opérations de défense, notamment la surveillance, la logistique et les assauts amphibies, a augmenté. La polyvalence des navires de puissance, capables d’opérer dans des environnements divers et de répondre à de nombreux scénarios militaires, en fait une solution attractive pour les forces navales. Alors que les gouvernements accordent la priorité aux dépenses de défense pour faire face aux menaces émergentes, le segment des navires à usage spécial est prêt à connaître une croissance robuste, reflétant la dynamique évolutive des stratégies militaires modernes.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES POWERSHIPS

Le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Powerships Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe devrait être la région du marché à la croissance la plus rapide, avec un TCAC de 5,3 % sur la période de prévision, et devrait conserver une part de marché importante. Cette croissance est soutenue par des capacités avancées d'ingénierie maritime, une forteinfrastructures portuaireset l’augmentation des investissements dans la sécurité énergétique et la résilience du réseau. Plusieurs pays européens donnent la priorité à des solutions énergétiques flexibles et plus propres pour gérer les défis de la transition énergétique, notamment l’intermittence des énergies renouvelables et les ruptures d’approvisionnement. De plus, l’attention croissante accordée à la préparation aux situations d’urgence, au soutien énergétique offshore et à la capacité stratégique de secours énergétique renforce encore la demande de solutions électriques flottantes spécialisées dans toute la région.

Marché des Powerships en Allemagne

L’Allemagne devrait connaître une croissance avec un TCAC de 4,9 % au cours de la période de prévision. L’Allemagne détenait la part la plus élevée du déploiement de centrales électriques, principalement en raison de ses besoins aigus de capacité à court terme déclenchés par les transitions énergétiques structurelles et les chocs d’approvisionnement externe. À la suite des engagements accélérés en matière d’abandon du nucléaire et de sortie du charbon, l’Allemagne a été confrontée à des périodes de marges de réserves serrées, qui ont été encore intensifiées par les perturbations de l’approvisionnement en gaz par gazoduc. En réponse, des bateaux à moteur et des barges flottantes ont été exploités comme solutions provisoires rapides et connectées au réseau, en particulier pour soutenir la production au gaz et garantir la stabilité du réseau pendant les pics de demande et les mois d'hiver.

Asie-Pacifique

L’Asie-Pacifique présentait une forte demande de marché en 2025, stimulée par une combinaison d’industrialisation rapide, de demande énergétique croissante et d’investissements militaires stratégiques entre ses pays. La Chine, l’Inde et le Japon développent considérablement leurs capacités maritimes pour relever à la fois les défis de croissance économique et de sécurité, ce qui entraîne une augmentation de la demande de navires à usage spécial, essentiels pour les applications commerciales et de défense.

Marché chinois des Powerships

Dans la région Asie-Pacifique, la Chine détient la part de marché la plus élevée, principalement en raison de son solide écosystème industriel, plutôt que du déploiement national généralisé de centrales électriques pour le réseau électrique. La Chine domine la région grâce à sa capacité de construction navale, sa force de fabrication d’équipements électriques et ses capacités d’intégration EPC, permettant le développement et l’exportation de centrales électriques flottantes vers les marchés étrangers. La Chine devrait connaître une croissance avec un TCAC de 4,6 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord, dirigée par les États-Unis, continue de se concentrer sur la modernisation de sa flotte navale et sur la garantie de la sécurité maritime, suscitant un intérêt accru pour les navires de puissance polyvalents destinés aux opérations militaires stratégiques. De plus, l’accent mis sur la durabilité et la nécessité de systèmes de production d’électricité fiables en réponse au changement climatique stimulent le développement et le déploiement de navires hybrides et à énergie renouvelable dans les deux régions.

Marché américain des Powerships

Les États-Unis devraient connaître une croissance avec un TCAC de 4,5 % au cours de la période de prévision. La croissance des centrales électriques aux États-Unis est relativement limitée par rapport aux marchés émergents, car le pays dispose d’une infrastructure de production d’électricité bien développée et diversifiée. Cependant, des opportunités existent dans des applications de niche telles que l'alimentation électrique de secours suite à des ouragans et des événements météorologiques extrêmes, en particulier dans les régions côtières et insulaires comme Porto Rico. Les perturbations croissantes du réseau liées au climat et la nécessité d’un déploiement rapide et temporaire des capacités en cas de pointe de demande ou de pannes d’infrastructures peuvent créer une demande sélective.

Reste du monde

Le reste du monde domine le marché principalement car il comprend le Moyen-Orient, l'Afrique et l'Amérique latine, où les déficits énergétiques structurels, la croissance rapide de la demande et la résilience limitée du réseau rendent essentielle une production à déploiement rapide. De nombreux pays de ces régions sont confrontés à des déficits chroniques de capacité, à des centrales thermiques vieillissantes, à des variabilités hydroélectriques saisonnières ou à des projets d'énergie terrestre retardés, créant une demande immédiate de solutions électriques flottantes pouvant être mises en service en quelques mois plutôt qu'en quelques années. Les exemples clés incluent l'utilisation généralisée de centrales électriques dans toute l'Afrique subsaharienne pour stabiliser les réseaux nationaux, les déploiements au Moyen-Orient pour soutenir les stratégies de pointe de demande et de transition énergétique, et les projets en Amérique latine pour compenser les pénuries hydroélectriques liées à la sécheresse. Sur ces marchés, les navires de puissance sont souvent contractés comme capacité de base pluriannuelle ou comme capacité provisoire dans le cadre de PPA soutenus par le gouvernement, plutôt que comme actifs d'urgence à court terme. Le reste du monde détient 49,5 % des parts de marché des powerships dans le monde.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché mettent l’accent sur les investissements dans les activités de R&D pour développer des produits innovants

Karadeniz Holding devrait devenir un acteur clé de premier plan sur le marché en raison des progrès en matière de recherche et développement et de l'innovation continue dans le domaine des systèmes marins, de son approche innovante de la production d'énergie mobile et de sa vaste expérience dans le secteur. En tirant parti de technologies de pointe et d’une flotte de centrales électriques flottantes efficaces et respectueuses de l’environnement, l’entreprise peut déployer rapidement des solutions énergétiques dans les régions confrontées à des pénuries ou à des crises d’électricité. De plus, Siemens renforce ses capacités dans les technologies de transition énergétique, contribuant ainsi à l'expansion du marché grâce à des solutions innovantes qui répondent à la fois aux besoins de production et de distribution d'électricité. MAN Energy Solutions joue également un rôle central dans ce secteur, en se concentrant sur le développement de moteurs marins efficaces qui respectent les réglementations strictes en matière d'émissions tout en optimisant la consommation de carburant.

LISTE DES ENTREPRISES CLÉS DE POWERSHIPS PROFILÉES DANS LE RAPPORT

- Karadeniz Holding(Dinde)

- Siemens (Allemagne)

- Électricité générale(NOUS.)

- MAN Energy Solutions (Allemagne)

- Caterpillar (États-Unis)

- Hyundai Heavy Industries (Corée du Sud)

- Mitsubishi Heavy Industries (Japon)

- Rolls-Royce (Royaume-Uni)

- Wärtsilä(Finlande)

- Aggreko(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- août 2025:Karpowership et Seatrium ont célébré la nomination de Karadeniz LNGTS Americas, le cinquième membre de la flotte de navires terminaux GNL (LNGTS) de Karpowership. La cérémonie a également vu les deux sociétés signer un partenariat stratégique pour convertir la flotte Powership et LNGTS de nouvelle génération de Karpowership.

- Juillet 2025 :Mitsui O.S.K. Lines, Ltd. (MOL), l'une des principales compagnies maritimes mondiales, a conclu un protocole d'accord (MoU) avec Kinetics, la branche de transition énergétique de Karpowership, un leader mondial des solutions d'énergie flottante. L’accord vise à développer en collaboration une plate-forme avancée de centre de données flottant de nouvelle génération.

- mars 2025:Karpowership, constructeur, propriétaire et exploitant de Turkiyecentrales électriques flottantes(navires à moteur), a engagé le motoriste allemand MAN Energy Solutions (MAN ES) pour lui fournir des moteurs bicarburant pour ses nouvelles constructions.

- août 2024: Karpowership, l'une des principales sociétés énergétiques internationales, a annoncé qu'elle investirait 1 milliard de dollars dans des infrastructures de production d'électricité au Mozambique, qui desserviront l'ensemble du pool énergétique sud-africain (SAPP). Cette initiative vise à améliorer le cadre énergétique du pays et du SAPP au sens large en fournissant une électricité fiable et abordable à 5 millions de personnes.

- juillet 2024: Karadeniz Holding, reconnu pour exploiter la plus grande flotte mondiale de centrales électriques flottantes, s'est associé au japonais Mitsui O.S.K. Lines (MOL) pour développer un nouveau powership sous la marque KARMOL. La cérémonie de découpe de l'acier du navire a eu lieu le 5 juillet 2024, au chantier naval Sedef, avec un lancement prévu pour mai 2026, comme annoncé par l'entreprise.

- mai 2024: Karpowership a révélé avoir signé un protocole d'intention (MoI) avec le brésilien Petrobras pour tirer parti de leur expertise combinée dans les secteurs du gaz naturel et de l'électricité.

- avril 2024: Seatrium a annoncé qu'il transformerait trois méthaniers en unités flottantes de stockage et de regazéification (FSRU) pour la société turque Karpowership, avec la possibilité d'un quatrième projet dans le futur. Le chantier a réalisé avec succès 11 conversions de FSRU depuis 2007.

- janvier 2023: La société turque Karpowership a conclu un protocole d'accord avec la société publique JSC Energy Company of Ukraine (ECU) visant à renforcer la coopération dans le domaine de la fourniture d'électricité. Ce partenariat accélérera le déploiement de 500 mégawatts (MW) de centrales électriques flottantes pour aider à faire face à la crise énergétique du pays.

COUVERTURE DU RAPPORT

Le rapport sur le marché des powerships comprend une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, services et applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par puissance de sortie

|

|

Par type de carburant

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Le marché était évalué à 3,79 milliards de dollars en 2025 et devrait atteindre 5,52 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 4,3% au cours de la période de prévision.

Le marché est motivé par le besoin de solutions énergétiques immédiates, flexibles et fiables dans un paysage énergétique mondial en évolution rapide.

On estime que l’Europe est la région qui connaît la croissance la plus rapide au cours de la période de prévision.

Karadeniz Holding, Siemens, General Electric, MAN Energy Solutions et Caterpillar sont les principaux acteurs du marché.

Le déficit énergétique et l’électrification rapide dans les économies émergentes offrent de nombreuses opportunités sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.