Taille du marché de l’agriculture de précision, part et analyse de l’industrie, par type de produit (matériel [capteurs, drones/UAV, récepteurs GPS et autres], logiciels [plateformes de gestion agricole, outils d’analyse de données et autres] et services [services de conseil, intégration de systèmes, analyse de données et conseils, et autres]), par application (surveillance du rendement, surveillance des cultures, cartographie des champs, gestion de l’irrigation, gestion des engrais et autres), par technologie (systèmes de guidage, télécommande détection, technologie à taux variable et autres)

(Offre valable jusqu’au 30th Jun 2026)

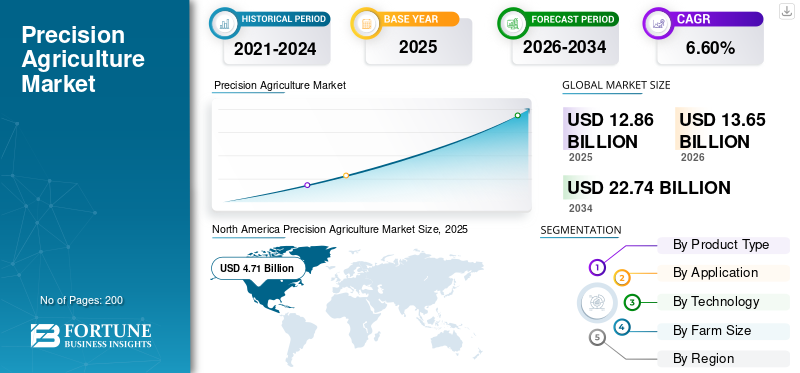

Taille du marché de l’agriculture de précision et perspectives d’avenir

La taille du marché mondial de l’agriculture de précision était évaluée à 12,86 milliards USD en 2025. Le marché devrait passer de 13,65 milliards USD en 2026 à 22,74 milliards USD d’ici 2034, avec un TCAC de 6,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’agriculture de précision avec une part de marché de 36,63 % en 2025.

L'agriculture de précision fait référence à l'utilisation de matériel connecté, de capteurs, de drones, de plates-formes logicielles, d'analyses de données et de systèmes de terrain automatisés pour améliorer la productivité agricole, réduire le gaspillage d'intrants et optimiser la prise de décision au niveau du champ. Le marché prend de l'ampleur à mesure que les producteurs accordent de plus en plus d'importance à l'amélioration des rendements, au contrôle des coûts et à une gestion agricole résiliente au climat. La demande est soutenue par l'adoption croissante de machines guidées par GPS,intelligence artificielle,télédétection, irrigation de précision, application d’intrants à taux variable et plates-formes de données agricoles intégrées.

Le marché mondial est modérément consolidé, avec des sociétés de premier plan telles que Deere & Company, Trimble Inc., AGCO Corporation, CNH Industrial N.V. et Topcon Positioning Systems, Inc. en concurrence grâce à l'innovation de produits, à l'intégration matérielle de précision, à l'intelligence agricole basée sur des logiciels et aux capacités d'automatisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’agriculture de précision PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 12,86 milliards de dollars

- Taille du marché en 2026 : 13,65 milliards de dollars

- Taille du marché prévue pour 2034 : 22,74 milliards de dollars

- TCAC : 6,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’agriculture de précision avec une part de 36,63 % en 2025.

- Le segment du matériel a dominé le marché en 2025, atteignant 4,79 milliards de dollars.

- Le segment de la gestion des engrais représentait 2,17 milliards USD en 2025.

Amérique du Nord

L’Amérique du Nord représentait 4,71 milliards USD en 2025 et devrait atteindre 8,20 milliards USD d’ici 2034.

Europe

L’Europe était évaluée à 3,48 milliards de dollars en 2025 et devrait atteindre 6,25 milliards de dollars d’ici 2034.

Asie-Pacifique

L’Asie-Pacifique a généré 2,81 milliards USD en 2025 et devrait atteindre 5,54 milliards USD d’ici 2034.

NOUS.

Le marché de l’agriculture de précision était évalué à 3,68 milliards de dollars en 2025.

Japon

La modernisation des exploitations agricoles et l’adoption de technologies avancées d’agriculture de précision stimulent la croissance.

En savoir plus

Tendances du marché de l’agriculture de précision

Adoption croissante des systèmes agricoles basés sur les données pour façonner les tendances de l’industrie

L’adoption croissante de l’agriculture basée sur les données est une tendance clé qui façonne le marché. Les agriculteurs exploitent progressivement les techniques d'agriculture de précision telles que les capteurs compatibles IoT,satellitel'imagerie et les analyses basées sur l'IA pour surveiller la santé des sols, l'état des cultures et les conditions météorologiques avec des données en temps réel. Ces technologies permettent l’application précise des engrais, de l’eau et des pesticides, réduisant ainsi le gaspillage et améliorant la productivité.

L'intégration de plates-formes de gestion agricole basées sur le cloud et de systèmes d'automatisation et de contrôle gagne également du terrain, permettant aux agriculteurs de prendre des décisions éclairées et d'améliorer leur efficacité opérationnelle. La tendance est particulièrement forte sur les marchés développés, tandis que les économies émergentes assistent à l’adoption de l’agriculture de précision grâce au soutien des gouvernements et à une prise de conscience croissante.

- Selon la Banque mondiale, les solutions agricoles numériques, notamment les plateformes d’analyse de données et de gestion agricole, peuvent réduire les coûts des intrants (engrais, eau et pesticides) de 15 à 25 %, améliorant ainsi la rentabilité globale de l’exploitation agricole.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Besoin croissant d’optimisation des intrants et d’efficacité des ressources pour soutenir la croissance du marché

La nécessité de produire davantage avec des marges plus réduites est un moteur majeur de la croissance du marché de l’agriculture de précision. Les producteurs sont sous pression pour améliorer les rendements tout en contrôlantengrais, les semences, l'eau, le carburant et les coûts de main d'œuvre. Les technologies de précision répondent directement à ce besoin en permettant une gestion agricole spécifique au site plutôt qu'un traitement uniforme sur le terrain. Les données sur l’adoption montrent déjà que ces technologies sont en train de s’imposer dans l’agriculture commerciale traditionnelle.

- Selon le Département de l'agriculture des États-Unis – Service de recherche économique, en 2023, les systèmes de guidage automatique étaient utilisés par 52 % des exploitations agricoles de taille moyenne et 70 % des exploitations agricoles à grande échelle aux États-Unis, tandis que 68 % des exploitations agricoles à grande échelle utilisaient des moniteurs de rendement, des cartes de rendement et des cartes des sols. Cela confirme que les outils de précision sont de plus en plus intégrés aux pratiques opérationnelles plutôt que de rester des technologies de niche.

Restrictions du marché

Des coûts initiaux élevés, des problèmes d’interopérabilité et une préparation inégale des exploitations agricoles pour limiter l’expansion du marché

Malgré des conditions économiques favorables à long terme, l’adoption se heurte encore à des obstacles sur de nombreux marchés. Les systèmes d’agriculture de précision nécessitent souvent un investissement initial important dans les équipements connectés, les capteurs, les abonnements, l’intégration de logiciels et la formation des opérateurs. Les petits et moyens producteurs, en particulier dans les systèmes agricoles fragmentés, pourraient avoir du mal à justifier un déploiement à grande échelle à moins que le retour sur investissement ne soit visible dans un cycle court.

- L'État de l'alimentation et de l'agriculture 2022 de la FAO, basé sur 27 études de cas, note que si l'automatisation agricole numérique peut améliorer la productivité et la résilience, l'adoption inclusive reste limitée par l'abordabilité, l'accès, les compétences et les obstacles structurels pour les petits producteurs.

Ces contraintes sont particulièrement visibles lorsque la taille des exploitations agricoles est petite, que la connectivité est incohérente et que l'accès au financement ou au service technique est limité.

Opportunités de marché

Plateformes d'irrigation de précision, de télédétection et de décision basées sur l'analyse pour créer de nouvelles voies de croissance

Une opportunité majeure pour l’industrie réside dans les systèmes d’irrigation de précision et d’intelligence des cultures. À mesure que les coûts de l’eau, de la main-d’œuvre et des intrants augmentent, les technologies qui aident les producteurs à appliquer la bonne quantité d’eau et d’intrants agricoles au bon moment sont susceptibles d’attirer des investissements plus importants. L’Organisation pour l’alimentation et l’agriculture et les ensembles de données sur l’eau liés aux Nations Unies continuent de montrer que l’agriculture est le plus grand secteur consommateur d’eau au monde, tandis que l’analyse du Département de l’agriculture des États-Unis indique que la production mondiale de calories végétales devrait augmenter d’environ 47 % d’ici 2050 dans un scénario de croissance démographique moyenne pour nourrir 9,75 milliards de personnes. Cela renforce les arguments en faveur des technologies qui améliorent la productivité des champs sans augmentation proportionnelle de l’utilisation des terres, de l’eau et des produits chimiques.

ANALYSE DE SEGMENTATION

Par type de produit

Marché dominé par le segment du matériel en raison de son rôle fondamental dans le déploiement de précision à la ferme

En fonction du type de produit, le marché est segmenté en matériel, logiciels et services.

Le segment du matériel a dominé la part de marché mondiale de l'agriculture de précision en 2025, atteignant 4,79 milliards de dollars, car le déploiement sur le terrain commence encore par des systèmes physiques tels que des composants de guidage, des contrôleurs, des moniteurs, des récepteurs, des drones et des accessoires de machines connectés. Le matériel reste le premier point d'investissement pour de nombreux producteurs car il offre des avantages opérationnels visibles en termes de pilotage, de cartographie, de contrôle des applications et de surveillance. Au sein de la base matérielle plus large,capteurset les drones gagnent du terrain à mesure que les exploitations agricoles évoluent vers une gestion des champs plus réactive.

Le segment des logiciels devrait enregistrer le TCAC le plus rapide de 8,19 % entre 2026 et 2034, stimulé par la demande croissante de tableaux de bord unifiés, de moteurs de prescription, de décisions basées sur les données de terrain et d'analyses agronomiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Marché dominé par le segment de la gestion des engrais en raison des coûts élevés des intrants et de la nécessité d’une application précise des nutriments

En fonction des applications, le marché est segmenté en surveillance du rendement, dépistage des cultures, cartographie des champs, gestion de l’irrigation, gestion des engrais, gestion des ravageurs et des maladies, optimisation des plantations et des semis, gestion des récoltes et surveillance du bétail.

Le segment de la gestion des engrais était en tête du marché en 2025, évalué à 2,17 milliards de dollars, reflétant la grande importance économique de l'efficacité de l'utilisation des nutriments dans l'agriculture commerciale. La hausse des prix des engrais, les préoccupations en matière de conformité environnementale et la nécessité d'améliorer les rendements par acre stimulent la demande de systèmes d'application à taux variable et de gestion des nutriments basée sur les prescriptions. La surveillance des rendements, le dépistage des cultures et la cartographie des champs représentent également une part substantielle car ils constituent la couche d'informations nécessaire à une prise de décision précise.

Le segment de la gestion de l’irrigation devrait connaître le TCAC le plus rapide de 8,28 % au cours de la période de prévision, soutenu par un stress hydrique croissant, la nécessité d’une planification efficace de l’irrigation et une adoption plus forte de systèmes de contrôle liés à l’humidité.

Par technologie

Marché dominé par le segment des systèmes de guidage en raison d’une large utilisation commerciale dans les grandes et moyennes exploitations agricoles

Basé sur la technologie, le marché est segmenté en systèmes de guidage, télédétection, technologie à taux variable, systèmes de surveillance du rendement, surveillance et cartographie des sols,logiciel de gestion agricole,et suivi et prévisions météorologiques.

Le segment des systèmes de guidage occupait la position de leader sur le marché en 2025, atteignant 3,28 milliards de dollars, car les technologies de guidage automatique, de direction assistée et de guidage de machine comptent parmi les outils agricoles de précision les plus établis et les plus évolutifs commercialement. Ces systèmes contribuent à réduire les chevauchements, à améliorer la précision des passages, à réduire la consommation de carburant et à prendre en charge des opérations de plantation et de pulvérisation précises, ce qui les rend très attrayants pour les cultures en lignes et sur de grandes superficies. Ils servent également de point d’entrée pour une adoption plus large de la précision, car ils se connectent directement aux opérations sur le terrain et aux parcs de machines existants.

Le segment de la télédétection devrait croître au TCAC le plus rapide de 8,83 % au cours de la période de prévision, soutenu par l’expansion de l’imagerie satellite, du dépistage par drone, de l’analyse multispectrale et de la détection du stress des cultures en temps réel.

Par taille de ferme

Marché dominé par le segment des grandes exploitations agricoles en raison d’une plus grande disponibilité de capitaux et d’un retour sur investissement technologique plus rapide

En fonction de la taille des exploitations agricoles, le marché est segmenté en grandes, moyennes et petites.

Le segment à grande échelle a dominé le marché en 2025, représentant 6,92 milliards de dollars, car les exploitations à grande échelle sont plus susceptibles d'investir dans des systèmes intégrés d'agriculture de précision et de réaliser des économies mesurables grâce à l'utilisation optimisée des intrants, à l'efficacité du travail et à la productivité des équipements. Ces exploitations agricoles ont généralement un pouvoir d'achat plus élevé, un meilleur accès au soutien des concessionnaires et une plus grande incitation à adopter des technologies qui améliorent l'échelle d'exploitation. Les exploitations de taille moyenne deviennent également une base de demande importante, en particulier là où les solutions de modernisation et les modèles logiciels par abonnement réduisent la pression initiale sur l'investissement.

Le petit segment devrait croître au TCAC le plus rapide de 8,08 % au cours de la période de prévision, en grande partie grâce à des outils numériques moins coûteux,prestations de drones,la surveillance mobile et les modèles d’accès partagé améliorent progressivement l’abordabilité.

Perspectives régionales du marché de l’agriculture de précision

Au niveau régional, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Precision Agriculture Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord dominait le marché mondial et était évaluée à 4,71 milliards de dollars en 2025 et devrait atteindre 8,20 milliards de dollars d’ici 2034, avec une croissance de 6,42 % sur la période 2026-2034. La croissance est tirée par ses systèmes agricoles hautement commercialisés, la grande taille moyenne des exploitations agricoles, un cycle de remplacement de machines rigoureux et l'adoption mature des technologies de guidage GPS, de pilotage automatique, de télédétection et d'application basées sur des prescriptions.

Marché américain de l’agriculture de précision

Les États-Unis dominent le marché nord-américain, évalué à environ 3,68 milliards de dollars en 2025. La croissance est soutenue par l'utilisation généralisée des systèmes de guidage, une forte demande de technologies à taux variable et des investissements croissants dans l'autonomie, l'analyse et les opérations connectées sur le terrain dans les exploitations de maïs, de soja, de blé et de cultures spéciales.

Marché canadien de l’agriculture de précision

Le Canada était évalué à environ 0,70 milliard USD en 2025, avec un TCAC prévu d'environ 7,50 % au cours de la période projetée. L'adoption augmente dans les régions agricoles de grande superficie à mesure que les producteurs déploient de plus en plus l'autoguidage, le contrôle des sections, le dépistage des cultures basé sur l'imagerie et la gestion des nutriments basée sur les données pour améliorer l'efficacité opérationnelle dans les grands environnements de champs.

Europe

L’Europe était évaluée à 3,48 milliards de dollars en 2025 et devrait atteindre 6,25 milliards de dollars d’ici 2034, enregistrant un TCAC de 6,76 % sur la période 2026-2034. La croissance régionale est soutenue par une forte concentration sur les pratiques agricoles durables, la réduction des émissions et les pratiques agricoles économes en ressources.

Marché allemand de l’agriculture de précision

L'Allemagne est l'un des principaux marchés européens, évalué à environ 0,81 milliard de dollars en 2025, et devrait croître à un TCAC d'environ 5,83 % au cours de la période de prévision. La base de machines agricoles avancées du pays, le solide écosystème agrotechnologique et l’attention croissante portée à l’efficacité des nutriments et à la conformité numérique continuent de soutenir l’adoption.

Marché de l’agriculture de précision au Royaume-Uni

Le marché britannique était évalué à environ 0,42 milliard de dollars en 2025, avec un TCAC projeté d'environ 7,05 % au cours de la période de prévision. La demande est tirée par la numérisation des exploitations agricoles, la gestion des intrants à taux variable, la cartographie de précision et l'utilisation de systèmes de décision basés sur les données dans le domaine des céréales,graines oléagineuseset les exploitations agricoles mixtes.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 2,81 milliards USD en 2025 et devrait atteindre 5,54 milliards USD d’ici 2034, avec une croissance au TCAC le plus rapide de 7,87 % entre 2026 et 2034. La région apparaît comme le marché à la croissance la plus rapide en raison de la mécanisation croissante, de la demande alimentaire croissante, de la pression sur les ressources en eau et en terres et de l'intérêt accru du gouvernement pour la modernisation des exploitations agricoles. La croissance est particulièrement visible en Chine, en Inde, au Japon et en Australie, bien que la répartition des adoptions varie selon la structure des exploitations agricoles et le profil des cultures.

Marché chinois de l’agriculture de précision

La Chine domine le marché de l'Asie-Pacifique, évalué à environ 0,94 milliard de dollars en 2025, et devrait croître à un TCAC d'environ 7,59 % au cours de la période de prévision. La croissance est soutenue par l’adoption rapide de drones agricoles, de machines intelligentes, de plateformes agricoles numériques et d’applications d’intrants de précision dans les zones de cultures à grande échelle et les projets agricoles commerciaux.

Amérique du Sud, Moyen-Orient et Afrique

L’Amérique du Sud était évaluée à 1,20 milliard de dollars en 2025 et devrait atteindre 1,81 milliard de dollars d’ici 2034, enregistrant un TCAC de 4,68 % sur la période 2026-2034. La croissance dans la région est tirée par l’agriculture commerciale en lignes, les grandes structures de plantation et la nécessité d’améliorer la stabilité des rendements et l’efficacité des intrants dans les systèmes agricoles axés sur l’exportation. Le Brésil et l'Argentine restent les principaux marchés en raison de leur importance dans la production de soja, de maïs, de canne à sucre et d'autres cultures mécanisées.

Le marché du Moyen-Orient et de l’Afrique était évalué à 0,66 milliard de dollars en 2025 et devrait atteindre 0,95 milliard de dollars d’ici 2034, avec un TCAC de 4,25 % au cours de la période de prévision. La croissance ici est soutenue par les besoins de gestion de l’eau, les systèmes d’irrigation contrôlés, les cultures protégées et l’adoption sélective de technologies de surveillance agricole.

Marché brésilien de l’agriculture de précision

Le Brésil domine le marché sud-américain, évalué à environ 0,75 milliard de dollars en 2025, et devrait croître à un TCAC d'environ 4,75 % au cours de la période de prévision. La demande est soutenue par l’agriculture mécanisée à grande échelle, le recours croissant à l’application à taux variable et le déploiement plus large de systèmes connectés dans les exploitations de soja, de maïs, de coton et de canne à sucre.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les plates-formes intégrées, l’automatisation, la compatibilité des flottes mixtes et l’efficacité des ressources

Les principaux participants se concentrent sur l’expansion des écosystèmes d’équipements connectés, l’amélioration de l’interopérabilité des logiciels et le développement de solutions basées sur l’analyse qui aident les producteurs à améliorer leur productivité tout en réduisant le gaspillage d’intrants. La concurrence sur le marché est de plus en plus façonnée par la capacité à fournir des solutions de bout en bout en matière de guidage, de détection, de surveillance à distance, de contrôle des applications, d'autonomie et de gestion des données agricoles. Deere, Trimble, AGCO, CNH, Topcon, Hexagon, DJI Agriculture et Valmont sont tous actifs dans l'agriculture de précision à travers des plateformes couvrant les équipements, les logiciels, l'irrigation de précision, les drones ou les solutions d'automatisation. Les documents officiels de l'entreprise montrent l'accent continu mis sur l'agriculture de précision, la compatibilité avec une flotte mixte, l'autonomie et les flux de travail agronomiques connectés.

Acteurs clés du marché de l’agriculture de précision

|

Rang |

Nom de l'entreprise |

|

1 |

Deere & Compagnie |

|

2 |

Trimble Inc. |

|

3 |

Société AGCO |

|

4 |

CNH Industrial N.V. |

|

5 |

Systèmes de positionnement Topcon, Inc. |

Liste des principales entreprises d’agriculture de précision présentées dans le rapport

- Deere & Compagnie (États-Unis)

- Trimble Inc. (États-Unis)

- Société AGCO(NOUS.)

- CNH Industrial N.V. (Royaume-Uni)

- Topcon Positioning Systems, Inc.. (NOUS.)

- Hexagone AB(Suède)

- TeeJet Technologies (États-Unis)

- DJI Agriculture (Chine)

- Société Kubota(Japon)

- Ag Leader Technology (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :John Deere et Bayer ont élargi leur partenariat grâce à une nouvelle liaison de données sans fil entre la plateforme FieldView de Bayer et le centre d'exploitation de Deere, renforçant ainsi l'écosystème d'agriculture de précision « matériel + logiciel » autour des producteurs américains et alimentant un débat d'évaluation plus large autour du modèle technologique de Deere.

- Février 2025 :Yamaha Motor s'est lancé dans l'agriculture de précision en lançant Yamaha Agriculture, Inc., une nouvelle filiale basée aux États-Unis axée sur les équipements autonomes et les solutions numériques basées sur l'IA pour les producteurs de cultures spécialisées. Cette décision formalise et étend le travail de Yamaha dans le domaine de l’automatisation agricole, en particulier dans le domaine des véhicules sans pilote.hélicoptèreset les opérations robotisées sur le terrain.

- Février 2025 :Daedong, l'un des principaux fabricants sud-coréens de machines agricoles, a lancé le premier service commercial d'agriculture de précision en Corée. Cette solution basée sur l'IA cible initialement les riziculteurs, après quatre années de démonstrations sur le terrain qui ont réduit l'utilisation d'engrais de 7 % et augmenté les rendements du riz de 6,9 %.

- Février 2025 :BASF a lancé un nouvel outil d'agriculture de précision appelé Xarvio Field Manager for Fruits & Veggies, une plateforme numérique d'optimisation des cultures spécialement conçue pour les producteurs de produits frais tels que les producteurs de raisins de table et de cuve. Le système utilise des données de terrain et des modèles scientifiques pour fournir aux producteurs des conseils personnalisés sur le moment, le lieu et la quantité d'application de protection des cultures et d'apports de nutriments, dans le but d'améliorer l'efficacité, le rendement et la durabilité.

- Septembre 2024 :Netafim, l'activité d'agriculture de précision d'Orbia, a lancé GrowSphere, un système d'exploitation tout-en-un innovant pouragriculture numérique, en se concentrant sur l’irrigation de précision et la fertirrigation. Ce système intègre des capacités hydrauliques, opérationnelles et agronomiques pour automatiser les processus agricoles et réduire le travail manuel sur le terrain.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’agriculture de précision analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les chaînes d’approvisionnement, les entreprises de premier plan et les investissements dans la recherche et le développement. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,60 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par candidature

|

|

|

Par technologie

|

|

|

Par taille de ferme

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 12,86 milliards de dollars en 2025 et devrait atteindre 22,74 milliards de dollars d'ici 2034.

Avec un TCAC de 6,60 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par application, le segment de la gestion des engrais domine le marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Besoin croissant d’optimisation des intrants et d’efficacité des ressources pour soutenir la croissance du marché.

Deere & Company, Trimble Inc., AGCO Corporation, CNH Industrial N.V. et Topcon Positioning Systems, Inc. sont les principaux acteurs du marché.

L’adoption croissante de systèmes agricoles basés sur les données façonne les tendances du secteur.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.