Taille du marché du capital-investissement, part et analyse de l’industrie, par type (rachats par emprunt (LBO), capital-risque, capital-investissement immobilier, situations en difficulté et spéciales, et autres), par secteur (technologie, santé, consommation et vente au détail, services financiers et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

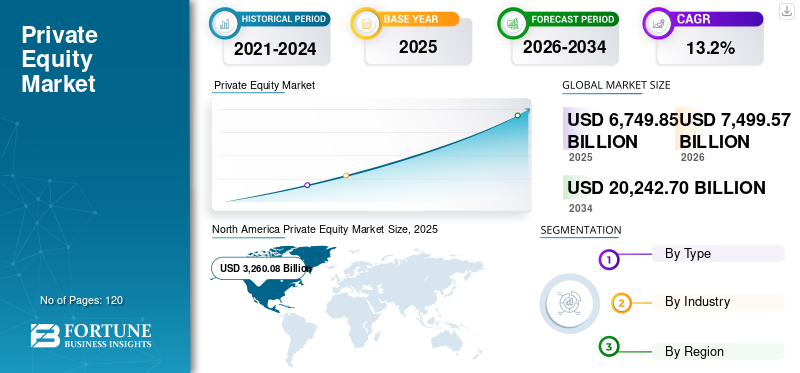

La taille du marché mondial du capital-investissement était évaluée à 6 749,85 milliards de dollars en 2025 et devrait passer de 7 499,57 milliards de dollars en 2026 à 20 242,70 milliards de dollars d’ici 2034, avec un TCAC de 13,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial du capital-investissement, représentant 48,3 % de la part de marché en 2025. La croissance du secteur est tirée par l’expansion du capital institutionnel, les stratégies de création de valeur numérique, l’évolution de la réglementation et l’augmentation des activités d’investissement transfrontalier dans les économies développées et émergentes.

Le marché mondial du capital-investissement continue de se développer en tant qu’élément central des investissements alternatifs, soutenu par des entrées soutenues de capitaux institutionnels et des stratégies d’allocation de portefeuille en évolution. Le total des actifs sous gestion (AUM) devrait dépasser 7 000 milliards de dollars en 2025, reflétant la croissance à long terme des stratégies de rachat, de capital de croissance et des stratégies adjacentes.

Les investisseurs institutionnels restent les principaux pourvoyeurs de capitaux. Les fonds de pension, les fonds souverains et les compagnies d’assurance augmentent régulièrement leurs allocations au capital-investissement, ciblant souvent 10 à 20 % du total des portefeuilles. Ce changement est motivé par la recherche de rendement, les avantages de la diversification et la capacité de capter les primes d’illiquidité par rapport aux marchés publics.

L’activité de collecte de fonds s’est modérée par rapport aux cycles de pointe, mais reste structurellement résiliente. Les gestionnaires de grande taille et bien établis continuent d'attirer des capitaux disproportionnés, tandis que les gestionnaires émergents sont confrontés à des délais de collecte de fonds plus longs. Cette concentration reflète la préférence des investisseurs pour des antécédents et des capacités opérationnelles éprouvés.

Le secteur du capital-investissement (PE) connaît une croissance régulière, soutenue par une offre croissante de capitaux privés en quête de rendements supérieurs à ceux des marchés publics. Les investisseurs institutionnels tels que les fonds de pension, les fonds souverains et les assureurs ont continué d’augmenter leurs allocations aux actifs privés pour atteindre leurs objectifs de rendement à long terme. Cet afflux soutenu de capitaux améliore la capacité des sociétés de capital-investissement à financer des rachats, des investissements de croissance et des regroupements sectoriels dans tous les secteurs. Dans le même temps, il soutient des stratégies plus spécialisées telles que les opérations secondaires et les opérations liées au crédit privé, élargissant ainsi l'activité globale du marché.

- Par exemple, en 2025, une enquête auprès des DSI du secteur de l’assurance (menée par Goldman Sachs) a révélé qu’environ 62 % des assureurs envisagent d’augmenter leurs allocations aux marchés privés.

En outre, plusieurs acteurs du secteur tels que Blackstone, KKR & Co., Apollo Global Management, The Carlyle Group et TPG se concentrent sur la mise à l'échelle de plateformes de marchés privés diversifiées et sur l'expansion des investissements dans des secteurs résilients et à forte croissance tels que la technologie, les soins de santé, les infrastructures et les opportunités liées au crédit privé. Ces entreprises renforcent également leurs capacités de création de valeur en constituant des équipes opérationnelles internes,transformation numériqueunités et groupes sectoriels spécialisés pour améliorer la performance du portefeuille.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du capital-investissement

- Taille du marché en 2025 : 6 749,85 milliards de dollars

- Taille du marché en 2026 : 7 499,57 milliards de dollars

- Taille du marché prévue pour 2034 : 20 242,70 milliards de dollars

- TCAC : 13,20 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché du capital-investissement avec une part de 48,3 % en 2025.

- Les rachats par emprunt (LBO) représentaient la plus grande part du marché par type en 2025.

- La technologie détenait la plus grande part de segment industriel sur le marché mondial en 2025.

Amérique du Nord

L'Amérique du Nord a dominé le marché du capital-investissement avec une part de 48,3 % en 2025.

Europe

L'Europe a atteint 1 628,83 milliards de dollars en 2025 et devrait croître à un TCAC de 12,5 %.

Asie-Pacifique

L’Asie-Pacifique a enregistré une valeur marchande de 1 285,72 milliards de dollars en 2025 et reste le troisième plus grand marché régional.

NOUS.

Le marché était évalué à environ 2 796,14 milliards de dollars en 2025, ce qui représente environ 41,0 % du chiffre d'affaires mondial.

Japon

Le marché a atteint environ 164,18 milliards de dollars en 2025, ce qui représente environ 2,0 % du chiffre d'affaires mondial.

En savoir plus

Tendances du marché du capital-investissement :

La convergence croissante du capital-investissement et du crédit privé est une tendance importante observée sur le marché

La convergence du capital-investissement et du crédit privé devient une tendance importante du marché, car les sponsors de PE s'appuient de plus en plus sur des prêteurs non bancaires pour financer les acquisitions, les refinancements et les opérations complémentaires. Le crédit privé s'est étendu au-delà des prêts directs du marché intermédiaire vers le financement LBO à grande capitalisation et le refinancement de prêts syndiqués, intensifiant ainsi la concurrence avec les marchés publics et remodelant les structures des transactions. Dans le même temps, les sponsors et les prêteurs construisent des piles de capitaux personnalisées (Unitranche, notes PIK, dette Holdco) pour soutenir des périodes de détention plus longues et des sorties retardées. Ce chevauchement stimule également la croissance des solutions de crédit secondaires et de type continuation, permettant la liquidité pour les LP et la gestion de portefeuille pour les GP dans un environnement de sortie plus lent.

- Par exemple, en février 2025, selon l'enquête Proskauer, 91 % des personnes interrogées s'attendent à ce que l'activité de transaction augmente au cours des 12 prochains mois, reflétant la forte dynamique des prêts directs et des financements soutenus par des sponsors, y compris les activités d'acquisition et de refinancement. Cela conforte l’idée selon laquelle les sponsors de PE s’appuient de plus en plus sur le crédit privé à mesure que les transactions se multiplient.

Le marché du capital-investissement connaît une nette transition vers une création de valeur axée sur les opérations. Historiquement, les rendements ont été soutenus par de multiples expansions et une optimisation de l’effet de levier. Dans les conditions actuelles, les commandités (GP) donnent la priorité à l’amélioration des marges, à la discipline en matière de tarification et à l’accélération des revenus au sein des sociétés en portefeuille.

Les périodes de détention s’allongent légèrement. Le calendrier de sortie dépend désormais davantage des fenêtres de marché que des cycles d’investissement prédéfinis. En conséquence, les véhicules de continuation et les transactions secondaires sont de plus en plus utilisés pour gérer la liquidité tout en préservant l’exposition aux actifs performants.

La spécialisation sectorielle s'accentue. Les fonds concentrent le capital dans des domaines où l'expertise du domaine permet une souscription différenciée. La technologie, les soins de santé et les services aux entreprises continuent de dominer, soutenus par des moteurs de croissance structurels et des modèles de revenus récurrents. Les structures de co-investissement se développent. Les commanditaires (LP) recherchent un plus grand contrôle sur le déploiement du capital et une réduction des frais. Ce changement influence l’économie des fonds et renforce l’alignement entre les investisseurs et les gestionnaires.

L'intégration des données remodèle les processus d'investissement. Des analyses avancées sont désormais intégrées à la recherche de transactions, à la diligence raisonnable et au suivi de portefeuille. Les entreprises exploitent des ensembles de données propriétaires pour améliorer la précision des décisions et identifier les inefficacités opérationnelles dès le début du cycle de vie de l'investissement. Les considérations environnementales, sociales et de gouvernance sont de plus en plus standardisées. L'intégration ESG n'est plus discrétionnaire et est en train d'être intégrée aux comités d'investissement, aux cadres de risque et aux structures de reporting.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique clé du marché

Facteurs de croissance du marché du capital-investissement :

Croissance des fonds secondaires et de continuation améliorant la liquidité et propulsant l'adoption du capital-investissement

Dans un environnement de sortie plus lent, de nombreux LP recherchent des liquidités pour rééquilibrer leurs portefeuilles, gérer les surallocations ou répondre à leurs attentes.des flux de trésoreriebesoins, et le marché secondaire offre une voie directe pour y parvenir. Les fonds de continuation, généralement des transactions menées par des GP, permettent à un sponsor de transférer un actif très performant d'un ancien fonds vers un nouveau véhicule, permettant aux investisseurs existants d'encaisser ou de reconduire leur participation. Ce mécanisme prend en charge des délais de création de valeur plus longs, en particulier pour les actifs qui disposent encore de pistes de croissance mais qui ne sont pas idéaux pour une sortie immédiate. Dans l’ensemble, l’expansion des fonds secondaires et de continuation renforce l’écosystème du capital-investissement en atténuant les contraintes de liquidité, en améliorant le recyclage des capitaux et en soutenant la dynamique continue de la collecte de fonds.

- Par exemple, en janvier 2025, le Global Secondary Market Review de Jefferies a déclaré que le volume secondaire mondial avait atteint un niveau record en 2024, motivé par un fort désir des LPs et des GPs de générer des liquidités et d’accélérer les distributions, parallèlement à l’amélioration des prix secondaires et aux niveaux élevés de capital dédié.

L’allocation du capital institutionnel continue de soutenir la croissance du marché du capital-investissement. Les grands détenteurs d’actifs augmentent leur exposition aux actifs alternatifs dans le cadre de stratégies de construction de portefeuille à long terme. Cette réallocation est motivée par le besoin de rendements plus élevés et de diversification au-delà des actions publiques et des titres à revenu fixe. L'expansion des marchés privés est également liée aux changements structurels dans le financement des entreprises. Les entreprises restent privées pendant des durées plus longues, élargissant ainsi l’univers d’investissement disponible. Cette tendance permet aux sociétés de capital-investissement de participer aux premières étapes de croissance tout en conservant leur influence sur l’orientation stratégique.

Les capacités opérationnelles des sociétés de capital-investissement se sont considérablement renforcées. De nombreuses entreprises emploient désormais des équipes opérationnelles dédiées possédant une expertise en transformation numérique, en optimisation des achats et en gestion des revenus. Ces capacités soutiennent une création de valeur plus prévisible dans les sociétés du portefeuille. Le développement des marchés du crédit privé a amélioré la flexibilité de l’exécution des transactions. Les prêteurs alternatifs proposent des solutions de financement personnalisées, réduisant ainsi la dépendance aux systèmes bancaires traditionnels. Cela permet aux transactions de se dérouler même dans des conditions de crédit limitées.

Les marchés émergents contribuent à une dynamique de croissance supplémentaire. L’augmentation de la classe moyenne, l’adoption croissante du numérique et une démographie favorable créent des conditions attractives pour le déploiement des capitaux. Ces régions offrent un potentiel de croissance plus élevé, mais avec une complexité d'exécution accrue.

Facteurs restrictifs :

Les écarts de valorisation entre acheteurs et vendeurs limitent la croissance du marché

Les écarts de valorisation entre acheteurs et vendeurs limitent la croissance du marché du capital-investissement, car de nombreux vendeurs continuent d’ancrer leurs attentes sur les multiples plus élevés observés pendant la période de faibles taux d’intérêt, tandis que les acheteurs souscrivent des transactions en s’appuyant sur le coût du capital plus élevé d’aujourd’hui et sur des hypothèses de croissance plus conservatrices. Cette inadéquation élargit l’écart entre les prix acheteur et vendeur, ce qui entraîne le blocage d’un plus grand nombre de processus de transaction ou prend plus de temps à conclure.

En conséquence, les sociétés de capital-investissement deviennent sélectives et se concentrent uniquement sur les actifs de la plus haute qualité ou sur les situations présentant un net potentiel opérationnel. L'écart de valorisation limite également l'activité de sortie, puisque les sponsors peuvent retarder la vente des sociétés en portefeuille jusqu'à ce que les prix s'améliorent. Dans l’ensemble, les frictions persistantes sur les prix réduisent le volume des transactions, ralentissent le déploiement des capitaux et retardent la liquidité pour les investisseurs.

La volatilité macroéconomique continue d’influencer la dynamique du marché du capital-investissement. L’incertitude inflationniste, les fluctuations des taux d’intérêt et l’instabilité géopolitique compliquent les hypothèses d’évaluation et retardent les décisions d’investissement. Ces facteurs introduisent une variabilité à la fois dans les prix d’entrée et dans les résultats de sortie. La hausse des coûts d’emprunt a réduit l’attrait des rachats par emprunt. Le financement par emprunt est moins accessible et plus coûteux, ce qui limite l'efficacité des structures de capital traditionnelles. Les sponsors sont de plus en plus contraints de déployer des apports en fonds propres plus élevés, ce qui peut diluer les profils de rendement.

La volatilité des marchés publics a limité les activités d'introduction en bourse, tandis que les acheteurs stratégiques font preuve d'une plus grande prudence dans leurs décisions d'acquisition. En conséquence, les périodes de détention s’allongent et la réalisation des liquidités devient moins prévisible. La pression réglementaire augmente dans plusieurs juridictions. Les autorités se concentrent sur la transparence, les structures fiscales et la concentration du marché. Les exigences de conformité deviennent de plus en plus complexes, en particulier pour les transactions multinationales.

L’intensité concurrentielle au sein du secteur du capital-investissement s’est accrue. Un grand nombre de fonds ciblent des actifs similaires, ce qui fait grimper les valorisations d’entrée et comprime les rendements potentiels. Cela est particulièrement évident dans les secteurs à forte croissance tels que la technologie et la santé. La disponibilité des talents représente une contrainte supplémentaire. Les professionnels de l’investissement et les partenaires opérationnels expérimentés sont limités en offre, ce qui augmente les coûts et affecte potentiellement la qualité de l’exécution.

Opportunités de marché :

La numérisation et la transformation opérationnelle basée sur l’IA pour offrir des opportunités de croissance du marché

Les sociétés de capital-investissement utilisent de plus en plus l'IA et l'analyse avancée pour améliorer les principaux leviers tels que la tarification, la prévision de la demande, les achats et la gestion du fonds de roulement dans l'ensemble des sociétés de portefeuille. Les flux de travail automatisés et basés sur l'IA réduisent également les coûts d'exploitation en améliorant la productivité des fonctions de back-office telles que la finance, les ressources humaines et le support client. Dans les domaines destinés aux clients, les outils numériques contribuent à améliorer la conversion des prospects, à améliorer la fidélisation et à personnaliser les offres, ce qui favorise la croissance des revenus et des marges plus fortes.

L’IA est également appliquée à la diligence et à la surveillance des portefeuilles afin d’identifier les risques plus tôt et d’accélérer la prise de décision. Pour les secteurs fragmentés, la numérisation permet une intégration évolutive des acquisitions complémentaires, améliorant ainsi la cohérence et les synergies dans les stratégies de regroupement. Ainsi, la capacité à générer des gains opérationnels mesurables grâce à des initiatives numériques et d’IA devient un différenciateur clé pour les fonds de capital-investissement, propulsant les taux d’intérêt des nouvelles transactions et créant des opportunités de marché majeures.

Le marché du capital-investissement présente des opportunités significatives dans le segment du marché intermédiaire, où les inefficacités sont plus prononcées. Les entreprises de ce segment manquent souvent de taille, de sophistication opérationnelle ou d’accès au capital, ce qui crée des voies claires de création de valeur grâce à des améliorations stratégiques et opérationnelles. La transformation numérique reste une opportunité centrale. Les sociétés de capital-investissement investissent de plus en plus dans des sociétés qui proposent des solutions d'automatisation, d'analyse de données et basées sur le cloud. De plus, les sponsors déploient des outils numériques dans les sociétés en portefeuille pour améliorer l'efficacité et l'évolutivité.

Les investissements dans les infrastructures et la transition énergétique gagnent en importance. La transition mondiale vers la décarbonisation crée une demande d’actifs énergétiques renouvelables, de modernisation du réseau et d’infrastructures durables. Ces investissements offrent des flux de trésorerie stables à long terme et des avantages en matière de diversification du portefeuille. Les soins de santé continuent d'offrir des opportunités attrayantes en raison des tendances démographiques et de la demande croissante de services. Les investissements dans la prestation de soins de santé, la technologie médicale et les sciences de la vie sont soutenus par une demande constante et une croissance tirée par l’innovation.

Les marchés secondaires se développent, offrant des solutions de liquidité et des options d'optimisation de portefeuille. Les investisseurs peuvent accéder à des actifs matures avec des profils de performance établis, réduisant ainsi le risque par rapport aux investissements primaires. Les marchés émergents restent sous-pénétrés et offrent un potentiel de croissance à long terme. Le développement économique, l’urbanisation et l’adoption du numérique génèrent des opportunités d’investissement dans de multiples secteurs.

Analyse de segmentation

Par type

Le besoin croissant de rachats par emprunt qui soutiennent le financement par emprunt structuré a propulsé la croissance segmentaire

En fonction du type, le marché est divisé en rachats par emprunt (LBO), capital-risque, capital-investissement immobilier, situations en difficulté et situations spéciales, etc.

Les rachats par emprunt (LBO) représentaient la plus grande part du marché du capital-investissement en raison de leur forte adéquation avec des entreprises matures et génératrices de trésorerie, capables de soutenir un financement par emprunt structuré et de générer des rendements prévisibles. Les LBO restent la stratégie privilégiée par de nombreux sponsors car ils permettent de contrôler la propriété, permettant aux sociétés de capital-investissement de mettre en œuvre plus efficacement des améliorations opérationnelles, une optimisation des coûts et des acquisitions stratégiques complémentaires. L’Amérique du Nord et l’Europe occidentale disposent d’un vaste portefeuille d’opportunités de taille intermédiaire et de carve-out qui sont bien adaptées aux modèles de rachat. Même lorsque les conditions de financement se resserrent, les rachats continuent de dominer, les investisseurs valorisant leurs flux de trésorerie relativement stables et leurs leviers évidents de création de valeur par rapport aux stratégies de démarrage plus risquées.

Le capital-risque devrait augmenter avec un TCAC de 16,9 % au cours de la période de prévision, grâce à la commercialisation accélérée de l’IA, des logiciels cloud et des innovations de haute technologie qui créent de nouvelles catégories de startups à forte croissance.

Les rachats par emprunt (LBO) continuent de représenter le segment le plus important du secteur du capital-investissement, représentant une part importante de la valeur totale des transactions. Ces transactions impliquent généralement l’acquisition d’entreprises matures en utilisant une combinaison de capitaux propres et de dettes. Cependant, le rôle de l’effet de levier a évolué. Avec des coûts d’emprunt plus élevés, la création de valeur dépend de plus en plus d’améliorations opérationnelles plutôt que d’ingénierie financière. Les sponsors se concentrent sur les initiatives de croissance des revenus, l'optimisation des coûts et le repositionnement stratégique. Les LBO de taille moyenne gagnent en importance en raison de valorisations d'entrée plus attractives et d'une intensité concurrentielle moindre par rapport aux opérations de grande capitalisation.

Le capital-risque reste un segment essentiel, ciblant les entreprises en démarrage et à forte croissance. Ce segment est intrinsèquement volatil, reflétant les changements dans les cycles de valorisation et les conditions de financement. Malgré les corrections à court terme, les thèmes d’investissement à long terme restent intacts. Les capitaux continuent d’affluer vers des secteurs tels que l’intelligence artificielle, la fintech et les logiciels d’entreprise. Les investisseurs en capital-risque accordent davantage d’importance à l’économie unitaire, à la rentabilité et à l’efficacité du capital, marquant ainsi un changement par rapport aux stratégies de croissance à tout prix observées lors des cycles précédents.

Le capital-investissement immobilier opère dans un cadre d'investissement distinct, combinant des stratégies adossées à des actifs et des améliorations opérationnelles. Les approches d’investissement vont des actifs générateurs de revenus de base aux projets de développement opportunistes. La dynamique du marché est influencée par les mouvements des taux d’intérêt, les modèles d’urbanisation et les changements dans la demande d’espaces commerciaux et résidentiels. Les actifs industriels et logistiques continuent d’attirer les capitaux, soutenus par l’expansion du commerce électronique et la reconfiguration de la chaîne d’approvisionnement. En revanche, les segments des bureaux et du commerce de détail nécessitent une souscription plus sélective en raison de l'évolution structurelle de la demande.

Les investissements dans les situations de crise et spéciales ont gagné en pertinence dans un contexte d’incertitude économique. Ce segment cible les entreprises confrontées à des difficultés financières, à des contraintes de liquidité ou à des performances opérationnelles insuffisantes. Les investisseurs déploient des capitaux parallèlement à leur expertise en restructuration pour stabiliser et repositionner les actifs. L’ensemble des opportunités s’accroît pendant les périodes de dislocation du marché, lorsque les prix des actifs s’écartent de leur valeur intrinsèque. Une exécution réussie nécessite une connaissance approfondie du secteur, une expertise juridique et des capacités opérationnelles.

D'autres stratégies de capital-investissement incluent le capital de croissance, les infrastructures et le crédit privé. Le capital de croissance se concentre sur les entreprises dont les modèles commerciaux sont établis et qui nécessitent des capitaux pour leur expansion. Ces investissements impliquent généralement un effet de levier moindre et mettent l’accent sur l’augmentation des revenus. Les investissements dans les infrastructures fournissent des flux de trésorerie stables et de longue durée liés aux services essentiels tels que l'énergie, les transports et les services publics. Le crédit privé complète les stratégies de capitaux propres en offrant des solutions de financement flexibles, souvent adaptées aux exigences spécifiques des transactions. Collectivement, ces stratégies contribuent à la diversification au sein des portefeuilles de capital-investissement.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Augmenter les leviers clairs de création de valeur par le secteur technologique pour stimuler la croissance du segment

Basé sur l’industrie, le marché est segmenté en technologie, soins de santé, consommation et vente au détail, services financiers et autres.

En 2025, la technologie dominait le marché mondial. Les sociétés de capital-investissement ont continué de donner la priorité à des modèles commerciaux évolutifs et légers en actifs qui génèrent des revenus récurrents et des marges solides, en particulier dans les logiciels d'entreprise,cybersécuritéet les plates-formes compatibles avec l'IA. Les transactions technologiques sont également restées attractives en raison de leviers évidents de création de valeur tels que la transformation numérique, l’expansion des produits et la pénétration du marché transfrontalier, qui soutiennent une croissance plus rapide et des multiples de sortie premium.

- Par exemple, en janvier 2025, Blackstone et Vista Equity Partners ont finalisé l’acquisition de Smartsheet, la qualifiant de « plateforme de gestion du travail d’entreprise améliorée par l’IA », ce qui met en évidence la façon dont les grands sponsors du PE donnent la priorité aux actifs logiciels évolutifs avec des modèles de revenus récurrents.

Les soins de santé devraient croître à un TCAC de 17,0 % au cours de la période de prévision en raison de la demande croissante de services de santé de la part des populations vieillissantes, de l'augmentation du fardeau des maladies chroniques et des dépenses soutenues en soins spécialisés et en services ambulatoires.

La technologie reste le segment industriel dominant sur le marché du capital-investissement, tant en termes de volume que de valeur des transactions. Les investissements couvrent les logiciels, la cybersécurité, les semi-conducteurs et les plateformes numériques. Le secteur bénéficie de solides moteurs de croissance à long terme, notamment la transformation numérique, l’adoption du cloud et l’automatisation. Les sociétés de capital-investissement se concentrent sur la mise à l'échelle des modèles de revenus récurrents, l'amélioration de la fidélisation de la clientèle et l'amélioration de l'innovation des produits. Les investissements technologiques bénéficient souvent de valorisations élevées, ce qui nécessite une souscription disciplinée et des plans clairs de création de valeur.

La santé représente un segment structurellement résilient, soutenu par les tendances démographiques et une demande constante de services. Les domaines d'investissement comprennent les prestataires de soins de santé, les produits pharmaceutiques, les dispositifs médicaux et la biotechnologie. Le secteur présente des caractéristiques défensives, avec des flux de trésorerie relativement stables tout au long des cycles économiques. Cependant, la complexité réglementaire et les cadres de remboursement nécessitent une expertise spécialisée. Les sponsors du capital-investissement constituent de plus en plus d’équipes sectorielles pour gérer efficacement ces dynamiques.

Les investissements des consommateurs et des détaillants ont subi une transformation significative. L’évolution des préférences des consommateurs, l’adoption du numérique et l’évolution des canaux de distribution remodèlent le secteur. Le commerce électronique, les marques destinées directement aux consommateurs et les concepts de vente au détail expérientiel sont des domaines d'intérêt clés. Les sociétés de capital-investissement génèrent de la valeur grâce à l’optimisation de la chaîne d’approvisionnement, aux stratégies de marketing numérique et au positionnement de la marque. La capacité à s’adapter à l’évolution du comportement des consommateurs est essentielle pour une performance durable.

Les services financiers représentent un autre segment important, englobant la fintech, l'assurance, la gestion d'actifs et les systèmes de paiement. Le secteur connaît des perturbations rapides dues à l’innovation technologique et aux changements réglementaires. Les investisseurs en capital-investissement ciblent les plateformes qui améliorent l’efficacité, améliorent l’expérience client et permettent une croissance évolutive. La Fintech, en particulier, continue d’attirer des capitaux importants en raison de son potentiel à transformer les systèmes financiers traditionnels.

La diversification géographique influence également les tendances de segmentation. Les entreprises allouent des capitaux entre les marchés développés et émergents pour optimiser les profils risque-rendement. Les marchés émergents offrent un potentiel de croissance plus élevé mais nécessitent une expertise localisée et des capacités de gestion des risques. Les marchés développés offrent stabilité, transparence et voies de sortie établies.

Une autre tendance notable est l’intégration de l’analyse des données dans les stratégies de segmentation. Les entreprises exploitent les données pour identifier les opportunités spécifiques à un secteur, évaluer leur positionnement concurrentiel et suivre les mesures de performance en temps réel. Cette approche analytique améliore la prise de décision et prend en charge une allocation plus précise du capital.

L’interaction entre le type et la segmentation industrielle devient de plus en plus importante. Par exemple, le capital-risque est fortement concentré dans la technologie, tandis que les stratégies de rachat dominent dans les secteurs de l’industrie et des services aux entreprises. De même, les investissements dans les infrastructures recoupent ceux de l’énergie et des services publics, reflétant un alignement thématique plus large.

Les considérations environnementales, sociales et de gouvernance façonnent également la segmentation. Les investisseurs allouent des capitaux à des secteurs et à des stratégies qui correspondent aux objectifs de développement durable. Cela inclut les énergies renouvelables, l’accès aux soins de santé et les modèles économiques socialement responsables. L’intégration ESG influence à la fois la sélection des investissements et les pratiques de gestion de portefeuille.

Perspectives régionales du marché du capital-investissement

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Analyse du marché du capital-investissement en Amérique du Nord :

North America Private Equity Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 3 008,84 milliards de dollars, et a également conservé la première part en 2025, avec 3 260,08 milliards de dollars. La croissance du marché nord-américain est tirée par le vaste bassin de capitaux institutionnels de la région, notamment les fonds de pension, les assureurs et les investisseurs souverains, qui continuent de soutenir une forte collecte et un déploiement de fonds. Un écosystème mature de sociétés de capital-investissement, de conseillers et de partenaires financiers permet également une activité de transaction plus élevée en matière de rachats, d'investissements de croissance et d'acquisitions complémentaires. En outre, une large base d'entreprises de taille moyenne et une consolidation continue dans des secteurs tels que la technologie, la santé et les services aux entreprises fournissent un pipeline constant de cibles attrayantes.

L'Amérique du Nord reste le plus grand marché de capital-investissement, soutenu par des pools de capitaux importants et une maturité institutionnelle. La région bénéficie de solides capacités de montage de transactions et d’écosystèmes de financement avancés. La concentration sectorielle est évidente dans la technologie et la santé. Les cadres opérationnels de création de valeur sont bien établis. L'intensité concurrentielle est élevée, en particulier dans les transactions à grande capitalisation, ce qui entraîne une concentration accrue sur les opportunités du marché intermédiaire et des stratégies d'approvisionnement différenciées selon les secteurs.

Marché américain du capital-investissement

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 2 796,14 milliards de dollars en 2025, ce qui représente environ 41,0 % des ventes mondiales de capital-investissement. Les États-Unis dominent l’activité mondiale du capital-investissement, grâce à une base d’entreprises diversifiée et une forte participation des investisseurs. Les rachats sur le marché intermédiaire sont de plus en plus favorisés en raison de la discipline de valorisation. La technologie, la santé et les services aux entreprises dominent l’allocation sectorielle. L’activité de sortie reste liée aux conditions du marché des capitaux. Les sponsors continuent de mettre l'accent sur les améliorations opérationnelles, soutenues par des analyses avancées et des équipes opérationnelles expérimentées dans l'ensemble des sociétés du portefeuille.

Analyse du marché européen du capital-investissement :

L'Europe devrait enregistrer un taux de croissance de 12,5 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1 628,83 milliards de dollars d'ici 2025. La croissance du marché européen est tirée par un pipeline constant d'entreprises de taille moyenne, en particulier dans des pays comme le Royaume-Uni, l'Allemagne et la France, où les transitions de propriété et les opportunités de consolidation par succession restent fortes. L’augmentation des exclusions et des désinvestissements d’entreprises à travers l’Europe crée également des points d’entrée attrayants pour les sponsors, soutenus par des leviers clairs de création de valeur opérationnelle.

Le marché européen du capital-investissement fait preuve de stabilité, soutenu par la cohérence réglementaire et les flux d’investissement transfrontaliers. La région offre une exposition équilibrée aux secteurs de l’industrie, de la consommation et de la santé. La volatilité des devises et la variabilité macroéconomique nécessitent une souscription disciplinée. La participation institutionnelle reste forte. Les fonds poursuivent de plus en plus de stratégies paneuropéennes, tirant parti de l’intégration régionale tout en s’adaptant aux conditions du marché local et aux cadres réglementaires des différentes juridictions.

Marché du capital-investissement au Royaume-Uni :

Le marché britannique a atteint en 2025 une valorisation d'environ 429,63 milliards USD, ce qui représente environ 6,0 % des revenus mondiaux du Private Equity. Le Royaume-Uni reste une plateforme financière de premier plan pour les activités de capital-investissement. Londres continue d'attirer des capitaux et des talents mondiaux. Les secteurs clés comprennent les services financiers, la technologie et les marchés de consommation. L'infrastructure juridique prend en charge les transactions complexes et les transactions transfrontalières. Malgré les ajustements macroéconomiques, le marché maintient un flux de transactions important, soutenu par les investisseurs institutionnels et les gestionnaires de fonds établis.

Marché allemand du capital-investissement :

Le marché allemand a atteint une valorisation d’environ 278,15 milliards de dollars en 2025, ce qui équivaut à environ 4,0 % des ventes mondiales de Private Equity. L'Allemagne représente un marché clé en Europe, caractérisé par une base industrielle solide et des opportunités sur le marché intermédiaire. Les entreprises familiales constituent un pipeline cohérent pour les opérations de rachat. Les investisseurs se concentrent sur l’efficacité opérationnelle, l’automatisation et la compétitivité des exportations. La stabilité réglementaire soutient la confiance des investisseurs. La croissance reste stable, bien que moins agressive que celle des marchés émergents, reflétant la structure économique mature du pays.

Analyse du marché du capital-investissement en Asie-Pacifique :

L’Asie-Pacifique a atteint une valorisation de 1 285,72 milliards de dollars en 2025 et a assuré la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine ont toutes deux atteint une valorisation de 351,99 milliards USD et 302,64 milliards USD respectivement en 2025. L’Asie-Pacifique est la région du capital-investissement qui connaît la croissance la plus rapide, tirée par l’expansion économique et l’adoption du numérique. Les fonds propres de croissance et le capital-risque dominent l’activité d’investissement. Les marchés émergents présentent des opportunités significatives parallèlement à la complexité réglementaire. Les investisseurs se concentrent sur les secteurs de la technologie, de la consommation et de la santé. Les perspectives de croissance à long terme restent solides, soutenues par une démographie favorable et une formation croissante de capital dans les principales économies.

Marché japonais du capital-investissement

Le marché japonais a atteint en 2025 une valorisation d'environ 164,18 milliards de dollars, ce qui représente environ 2,0 % des revenus mondiaux du capital-investissement. Cette croissance est attribuée aux réformes croissantes de la gouvernance d’entreprise et à la pression des actionnaires qui encouragent les entreprises à céder leurs actifs non essentiels et à améliorer l’efficacité du capital, créant ainsi davantage d’opportunités d’exclusion et de redressement pour le capital-investissement. En outre, une large base d'entreprises de taille moyenne riches en liquidités mais sous-optimisées soutiennent les activités de rachat, en particulier là où les sponsors peuvent piloter la modernisation opérationnelle et la transformation numérique au Japon.

Le marché japonais du capital-investissement évolue, soutenu par les réformes de gouvernance d’entreprise et les défis de succession des propriétaires d’entreprises vieillissants. Les opportunités de rachat se multiplient, notamment dans les entreprises de taille moyenne. Les investisseurs mettent l’accent sur la restructuration opérationnelle et l’amélioration de l’efficacité. Le marché reste conservateur mais offre des rendements stables. De solides capacités industrielles et une expertise technologique soutiennent un potentiel d’investissement à long terme.

Marché chinois du capital-investissement

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus en 2025 atteignant une valorisation de 302,64 milliards de dollars, ce qui représente environ 4 % des ventes mondiales de Private Equity. La Chine continue d’attirer les investissements en capital-investissement, en particulier dans les secteurs de la technologie et de la consommation. Les politiques gouvernementales jouent un rôle important dans la formation de la dynamique du marché. La surveillance réglementaire nécessite une navigation prudente. Malgré les considérations géopolitiques, le potentiel de croissance reste important. Les investisseurs se concentrent sur les tendances de consommation intérieure et les secteurs axés sur l’innovation pour saisir les opportunités de création de valeur à long terme.

Marché indien du capital-investissement

Le marché indien a atteint en 2025 une valorisation de 351,99 milliards de dollars, ce qui représente environ 5 % des revenus mondiaux du Private Equity.

Analyse du marché du capital-investissement en Amérique latine, au Moyen-Orient et en Afrique :

L’Amérique latine offre des opportunités sélectives de capital-investissement, soutenues par la croissance des marchés de consommation et des besoins en infrastructures. La volatilité économique et les risques de change nécessitent des stratégies d'investissement disciplinées. L’expertise locale est essentielle à l’exécution. Des secteurs tels que la consommation, les services financiers et l’énergie présentent un potentiel de croissance. La région reste sous-pénétrée, offrant des opportunités à long terme aux investisseurs expérimentés.

Le marché du capital-investissement au Moyen-Orient et en Afrique est stimulé par les initiatives de diversification économique et de développement des infrastructures. Les fonds souverains jouent un rôle central dans le déploiement des capitaux. La fragmentation du marché et la variabilité de la réglementation créent des défis. Toutefois, des secteurs tels que la transition énergétique, la logistique et les services financiers offrent des opportunités d’investissement à long terme soutenues par des réformes économiques structurelles.

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché sud-américain a atteint une valorisation de 219,48 milliards de dollars en 2025, en raison de l'intérêt croissant des investisseurs pour la diversification et de l'expansion progressive des écosystèmes de capitaux privés locaux, soutenus par des financements garantis par l'État et par la participation institutionnelle régionale.

En Amérique du Sud, les opportunités se multiplient dans les domaines des services aux consommateurs, de l’agro-industrie, des technologies financières et de la transition énergétique, soutenues par des marchés de capital-investissement sous-pénétrés et un potentiel de consolidation. Au Moyen-Orient, les programmes de diversification économique et l’augmentation des investissements dans les infrastructures, la logistique, les soins de santé et la technologie créent des pipelines d’opérations attrayants pour le capital-investissement. Au Moyen-Orient et en Afrique, la valeur du CCG a atteint 157,81 milliards de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

Focus sur l’expansion géographique et l’approvisionnement transfrontalier par les principaux acteurs pour propulser le progrès du marché

Les principaux acteurs du capital-investissement se concentrent de plus en plus sur l’expansion géographique et l’approvisionnement transfrontalier pour accéder à des pipelines de transactions plus importants et réduire leur dépendance à l’égard d’un cycle de marché unique. En créant des bureaux régionaux et des équipes d'investissement locales, ils peuvent identifier plus tôt des cibles de marché intermédiaire plus attrayantes et construire des réseaux plus solides avec les fondateurs, les entreprises et les conseillers. Les acquisitions transfrontalières permettent également aux sponsors d'étendre les sociétés de leur portefeuille dans de nouvelles zones géographiques, de diversifier les sources de revenus et de renforcer la résilience face aux ralentissements économiques locaux. En outre, l’approvisionnement mondial permet aux entreprises d’investir dans des secteurs à forte croissance tels que la technologie, la santé et les infrastructures dans plusieurs régions, améliorant ainsi le potentiel de rendement. Dans l'ensemble, cette stratégie d'expansion augmente les opportunités de déploiement et accélère la progression du marché en permettant une allocation de capital plus large et une mise à l'échelle plus rapide du portefeuille.

Le marché du capital-investissement se caractérise par une structure concurrentielle concentrée mais évolutive. Les grands gestionnaires d'actifs mondiaux dominent les levées de fonds et les transactions à grande capitalisation, en tirant parti de l'échelle, de la crédibilité de la marque et des plateformes d'investissement diversifiées. Ces entreprises opèrent selon plusieurs stratégies, notamment les rachats, les capitaux de croissance, les infrastructures et le crédit privé, permettant un déploiement flexible des capitaux et une diversification des risques.

Les acteurs établis conservent un avantage concurrentiel grâce à des réseaux exclusifs de recherche de transactions et à des relations de longue date avec des investisseurs institutionnels. Leur capacité à exécuter des transactions complexes et à fournir un soutien opérationnel à grande échelle renforce leur position sur le marché. Les tendances en matière de collecte de fonds indiquent une concentration continue du capital parmi les gestionnaires de premier plan, reflétant la préférence des investisseurs pour des normes de performance et de gouvernance cohérentes.

Les entreprises de taille moyenne et spécialisées gagnent du terrain en se concentrant sur des stratégies sectorielles spécifiques. Ces sociétés se différencient grâce à une expertise approfondie du secteur, permettant une souscription plus précise et une création de valeur ciblée. Les niches de la santé, de la technologie et de l’industrie sont particulièrement propices à cette approche. Les petites entreprises font également preuve d'agilité dans la recherche d'offres exclusives, en particulier dans le segment du marché intermédiaire.

Les structures de partenariat deviennent de plus en plus importantes. Les co-investissements et les alliances stratégiques permettent aux commanditaires de participer directement aux transactions tout en réduisant les frais. Dans le même temps, les commandités bénéficient d’une flexibilité supplémentaire en matière de capital et d’un alignement avec les investisseurs. L’adoption de la technologie remodèle la dynamique concurrentielle. Les entreprises investissent dans des analyses avancées, des outils d’automatisation et des capacités de due diligence numérique. Ces investissements améliorent la précision de l’évaluation des transactions, améliorent le suivi du portefeuille et soutiennent les interventions opérationnelles.

LISTE DES PRINCIPALES SOCIÉTÉS DE PRIVATE-EQUIT PROFILÉES

- Pierre noire(NOUS.)

- KKR & Co.(NOUS.)

- Gestion globale Apollo(NOUS.)

- Le groupe Carlyle(NOUS.)

- TPG (États-Unis)

- Bain Capital (États-Unis)

- Warburg Pincus (États-Unis)

- Thoma Bravo (États-Unis)

- Partenaire Vista Equity (États-Unis)

- EQT (Suède)

- CVC Capital Partners (Luxembourg)

- Advent International (États-Unis)

- Permira (Royaume-Uni)

- Ardian (France)

- Hellman & Friedman (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 : Tata Consultancy Services (TCS) a annoncé un partenariat stratégique avec TPG, une société mondiale de gestion d'actifs alternatifs, pour soutenir la croissance de son IA.centre de donnéesentreprise, HyperVault. HyperVault de TCS sera financé par une combinaison de capitaux propres de TCS et de TPG et de dettes.

- Septembre 2025 : Goldman Sachs et T. Rowe Price annoncent une collaboration stratégique visant à proposer une gamme de solutions diversifiées sur les marchés publics et privés conçues pour les besoins uniques des investisseurs en matière de retraite et de patrimoine.

- Août 2025 : Achmea Investment Management a lancé un nouveau fonds d'investissement sous le nom d'Achmea IM PE Partnership Fund – Healthy People & Planet 2025. Le fonds offre aux fonds de pension néerlandais et à d'autres investisseurs institutionnels un accès rentable aux investissements en capital-investissement qui œuvrent pour les personnes en bonne santé dans une société saine.

- Août 2025 : Blackstone a conclu un accord définitif pour acquérir Enverus, une plateforme d'intelligence énergétique d'analyse de données de premier plan, auprès de Hellman & Friedman et Genstar Capital. Avec cette acquisition, la stratégie de capital-investissement de Blackstone destinée aux investisseurs individuels devrait investir dans Enverus.

- Mai 2024 : Capital Group et KKR ont annoncé aujourd'hui un partenariat stratégique visant à offrir aux investisseurs de nouvelles façons d'intégrer des investissements alternatifs dans leurs portefeuilles. Capital Group et KKR ont l'intention de mettre des solutions d'investissement hybrides sur les marchés public-privé à la disposition des investisseurs dans plusieurs classes d'actifs, zones géographiques et canaux.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,2 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par secteur et région |

|

Par type |

· LBO (LBO) · Capital-risque · Private Equity immobilier · Situations de détresse et spéciales · Autres |

|

Par industrie |

· Technologie · Santé · Consommation et vente au détail · Services financiers · Autres |

|

Par région |

· Amérique du Nord (par type, par secteur et par pays) o États-Unis o Canada o Mexique · Europe (par type, par secteur et par pays) o Allemagne o Royaume-Uni o France o Espagne o Italie o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par type, par secteur et par pays) o Chine o Japon o Inde o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Amérique du Sud (par type, par secteur et par pays) o Brésil o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type, par secteur et par pays) o Turquie o Israël o CCG o Afrique du Sud o Afrique du Nord o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 6 749,85 milliards de dollars en 2025 et devrait atteindre 20 242,70 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3 260,08 milliards de dollars.

Le marché devrait afficher un TCAC de 13,2 % au cours de la période de prévision 2026-2032.

Par secteur d’activité, la technologie devrait dominer le marché.

La croissance des fonds secondaires et des fonds de continuation améliore la liquidité et propulse l'adoption du capital-investissement.

Blackstone, KKR & Co., Apollo Global Management, The Carlyle Group et TPG sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.