Taille, part et analyse de l’industrie du marché des communications quantiques, par architecture (QKD espace-sol, QKD/enchevêtrement inter-satellites, relais aéroporté QKD, fibre métropolitaine/QKD longue distance, QKD maritime en espace libre), par produit (terminaux (espace/air/mer/sol), composants photoniques, PAT et contrôle, pile de sécurité, test et assurance), par service (lien sécurisé en tant que service, sol souverain/services clés, intégration et MRO, validation et accréditation, formation et support opérationnel), par utilisateur final (ministères de la Défense et forces armées, ag

Taille du marché des communications quantiques et perspectives d’avenir

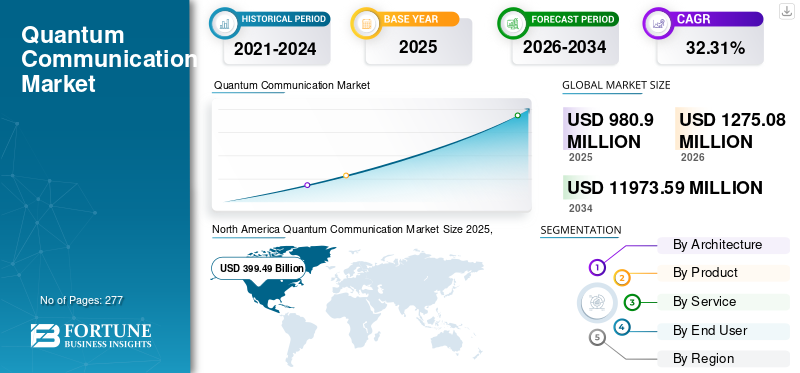

La taille du marché mondial des communications quantiques était évaluée à 980,90 millions de dollars en 2025. Le marché devrait passer de 1 275,08 millions de dollars en 2026 à 11 973,59 millions de dollars d’ici 2034, avec un TCAC de 32,31 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des communications quantiques avec une part de marché de 40,72 % en 2025.

La communication quantique pour l'aérospatiale et la défense sécurise les réseaux en distribuant des clés de chiffrement avec des états quantiques, principalement la distribution de clés quantiques (QKD), de sorte que toute interception soit détectable et que les clés puissent être actualisées automatiquement. Le marché comprend les terminaux optiques spatiaux et terrestres, les stations optiques au sol, les sources et détecteurs de photons, les unités de pointage, d'acquisition et de suivi, les modules aéroportés robustes à bord des navires, les générateurs de nombres aléatoires quantiques et la gestion de clés crypto-agiles (KMS/HSM) avec un logiciel d'orchestration. Il est largement utilisé pour le commandement et le contrôle souverains, les liaisons ISR, les connexions cloud des ambassades et de la défense, les passerelles de coalition et les liens renforcés entre satellites, avions, navires et autres.

Les principaux acteurs sont Toshiba, ID Quantique (systèmes QKD, QRNG/HSM), QuantumCTek (backbones nationaux), SES et Thales Alenia Space (missions EAGLE-1, SAGA), Airbus et Honeywell (charges utiles/terminaux), TESAT (terminaux optiques spatiaux), Raytheon et Thales (intégration, accréditation). Ces acteurs créent des systèmes sécurisés de distribution de clés quantiques (QKD) pour divers secteurs industriels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des communications quantiques

- Taille du marché en 2025 : 980,90 millions de dollars

- Taille du marché 2026 : 1 275,08 millions USD

- Taille du marché prévue pour 2034 : 11 973,59 millions de dollars

- TCAC : 32,31 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des communications quantiques avec une part de 40,72 % en 2025.

- Le segment Fibre Metro/Long-Haul QKD représentait la plus grande part de marché en 2025.

- Le segment Security Stack représentait la plus grande part de marché en 2025.

Amérique du Nord

L'Amérique du Nord détenait une part de 40,72 % en 2025, évaluée à 399,49 millions de dollars.

Asie-Pacifique

L’Asie-Pacifique devrait être le marché régional à la croissance la plus rapide, avec un TCAC de 33,25 % au cours de la période de prévision.

Europe

L’Europe devrait atteindre 233,13 millions de dollars d’ici 2026, grâce à d’importants investissements dans les communications à sécurité quantique et à des initiatives souveraines en matière de cybersécurité.

NOUS.

Le marché devrait atteindre 213,56 millions de dollars d'ici 2026.

Japon

Le marché devrait atteindre 61,48 millions de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande de communications souveraines sécurisées devrait stimuler la croissance du marché

Les programmes de défense passent des démonstrations aux déploiements structurés pour garantir la confidentialité, l’intégrité et la provenance du trafic de mission dans le cadre de modèles de menace classiques et post-quantiques. Les priorités en matière d'approvisionnement incluent la garde souveraine du matériel cryptographique, la gestion des clés crypto-agiles alignée sur les normes PQC et l'interopérabilité assurée entre les environnements de coalition. Le financement est destiné aux réseaux fédérateurs nationaux, aux liaisons espace-sol et aux passerelles de mission, avec des niveaux de service et des exigences d'audit définis. Cela se traduit par une demande soutenue de systèmes d'établissement de clés quantiques, de détecteurs de haute fiabilité, d'assemblages de pointage et de suivi, de génération de nombres aléatoires certifiés et d'intégration avec des infrastructures KMS/HSM accréditées, qui sont tous pris en charge dans le cadre de parcours d'accréditation formels.

RESTRICTIONS DU MARCHÉ

Les contrôles à l’exportation et les clauses de souveraineté devraient freiner la croissance du marché.

Les livraisons transfrontalières sont soumises à des exigences en matière de licences, de règles d'origine du contenu et de conservation des clés souveraines. Ces politiques fragmentent les conceptions par pays, ralentissent les approbations et obligent les fournisseurs à maintenir des références de produits distinctes. Les composants, notamment les détecteurs, les modules cryogéniques et les composants optiques de précision, peuvent nécessiter des permis spéciaux ou une finition locale, ce qui allonge les délais de livraison et augmente les coûts. Les projets d’association ont également du mal à aligner les politiques d’accréditation et de traitement des données, ce qui retarde les essais multinationaux. L’impact est moins de parties communes, plus de documentation et une planification prudente.

OPPORTUNITÉS DE MARCHÉ

L’interopérabilité de la coalition et le renforcement du cloud de défense devraient créer des opportunités

Les opérations de la coalition nécessitent un échange garanti de matériel cryptographique dans le cadre de politiques de souveraineté et d’accréditation hétérogènes. Cela stimule la demande de nœuds de passerelle interopérables, d’orchestration des clés sensible aux politiques et d’interfaces auditées qui s’intègrent aux infrastructures clés nationales. En outre, les environnements cloud de défense adoptent des pipelines de clés à sécurité quantique, des sources aléatoires certifiées en périphérie et des services prêts à être conformes. Les fournisseurs offrant une interopérabilité validée, des parcours de certification clairs et un support structuré du cycle de vie sont en mesure de garantir des contrats-cadres et des revenus opérationnels récurrents.

TENDANCES DU MARCHÉ DES COMMUNICATIONS QUANTIQUES

L’augmentation des architectures hybrides et de la miniaturisation conduit à de nouvelles tendances du marché

Deux développements clés propulsant le progrès pratique et la commercialisation de la communication quantique sont les architectures hybrides et la réduction des effectifs. En abordant des questions importantes telles que l’évolutivité, le déploiement et l’intégration avec l’infrastructure actuelle, ces tendances contribuent à amener la technologie quantique au-delà du laboratoire vers des utilisations pratiques. Les solutions qui s'intègrent facilement aux réseaux classiques existants deviennent de plus en plus populaires dans l'industrie. Cela implique de combiner des systèmes de périphérie, cloud et sur site pour tirer parti des avantages de chaque plateforme. De plus, les installations expérimentales volumineuses sont remplacées par des plates-formes à l’échelle des puces.

LES DÉFIS DU MARCHÉ

L’intégration, la mise à l’échelle et l’approvisionnement devraient remettre en question la croissance du marché

Le déploiement de la mission dépend d'une intégration fiable avec les infrastructures de gestion de clés existantes, les architectures zéro confiance et les flux de travail des opérations réseau. Atteindre l'interopérabilité multi-fournisseurs au-delà des conditions de laboratoire nécessite des plans de contrôle communs, une télémétrie standardisée et des procédures validées. La mise à l'échelle introduit des contraintes pratiques, des sites au sol qualifiés, du personnel formé, le positionnement des pièces de rechange et un durcissement environnemental. Les cas d’utilisation aéroportés et maritimes introduisent des exigences supplémentaires en matière de stabilisation et de maintenance, qui augmentent la complexité du maintien en puissance. Les chaînes d'approvisionnement pour les détecteurs, les assemblages cryogéniques et l'optique de précision restent limitées en capacité, générant une variabilité des délais de livraison et une pression sur les coûts. Sans une gestion contrôlée des programmes, ces facteurs retardent les jalons et diluent le retour sur les premières dépenses en capital.

Impact des tarifs douaniers américains

Le marché de la communication quantique est affecté par les tarifs douaniers américains, qui augmentent le prix des pièces spécialisées, interfèrent avec les chaînes d’approvisionnement et entravent la R&D. Les droits de douane sur les composants de haute technologie, tels que les puces photoniques et les détecteurs, augmentent les coûts de production pour les entreprises, entraînent des retards dans les approvisionnements et entravent le développement d’avancées importantes. En outre, les droits de douane américains frappent les chaînes d’approvisionnement des communications quantiques à trois endroits. Premièrement, les droits imposés à la Chine au titre de l’article 301 ciblent les intrants stratégiques (par exemple, les plaquettes, le tungstène, le polysilicium), augmentant ainsi les coûts de la photonique, des détecteurs et de l’optomécanique de précision à l’intérieur des terminaux et des stations au sol. Deuxièmement, les tarifs sur l'acier et l'aluminium au titre de l'article 232.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par architecture

Renforcement du réseau gouvernemental pour accélérer la croissance du QKD fibre métro/long-courrier

Sur la base de la segmentation de l'architecture, le marché est classé en QKD espace-sol, QKD/enchevêtrement inter-satellites, QKD relais aéroporté, QKD fibre métro/long-courrier et QKD maritime en espace libre.

Le segment Fibre Metro/Long-Haul QKD représentait une part de marché importante en 2025. La croissance de ce segment est due au fait que les ministères imposent des clés souveraines et inviolables entre les centres de données et les postes de commandement, et que les opérateurs étendent les anneaux de métro et les corridors longue distance.

Le segment QKD espace-sol devrait croître à un TCAC de 32,55 % au cours de la période de prévision.

Par produit

Les mandats de crypto-agilité devraient soutenir la croissance segmentaire de la pile de sécurité

En termes de produits, le marché est classé en terminaux (espace/air/mer/sol), composants photoniques, PAT et contrôle, pile de sécurité, tests et assurance.

Le segment des piles de sécurité a conquis la plus grande part du marché en 2025. Alors que les déploiements de PQC entrent en collision avec les pilotes QKD, les RSSI ont besoin de QRNG, de KMS/HSM et d'une orchestration des politiques pour unifier les clés et la provenance. Cette pression d'intégration entraîne des mises à niveau de boîtiers autonomes vers des piles de sécurité des données de niveau entreprise, prêtes pour l'audit.

Le segment des terminaux (espace/air/mer/sol) devrait croître au TCAC le plus élevé de 32,79 % au cours de la période de prévision.

Par service

La complexité de la plate-forme devrait accélérer la croissance segmentaire de l’intégration et du MRO

Sur la base du service, le marché est segmenté en Secure Link-as-a-Service, Sovereign Ground/Key Services, Integration & MRO, Validation & Accreditation, Training & Ops Support.

Le segment Intégration et MRO occupait la position dominante en 2025. Les terminaux robustes, les boucles PAT et les détecteurs cryogéniques augmentent les risques liés au cycle de vie ; pour maintenir la disponibilité, les acheteurs financent les kits d'intégration, l'accréditation, les pièces de rechange et la maintenance conditionnelle, réorientant ainsi les dépenses vers des contrats MRO récurrents.

Le segment Secure Link-as-a-Service est appelé à prospérer et connaît une croissance de 32,75 % sur la période de prévision.

Par utilisateur final

Les exigences en matière d’assurance de mission sont prévues pour soutenir la croissance segmentaire des ministères de la Défense et des forces armées

En fonction de l'utilisateur final, le marché est segmenté en ministères de la défense et forces armées, agences spatiales et opérateurs de satellite, principaux et niveaux 1, renseignement et affaires étrangères, infrastructure critique (double usage).

Le segment des ministères de la Défense et des forces armées occupait la position dominante en 2025. La croissance de ce segment est due au fait que les liens C2ISR doivent rester fiables dans des conditions contestées, que les ministères de la Défense (MoD) donnent la priorité à la saisie quantique sécurisée dans les programmes multi-théâtres, et cette doctrine se traduit par des déploiements de flottes, des pipelines de formation et un maintien en puissance à longue traîne.

Le segment des Primes et Tier-1 connaîtra un taux de croissance de 32,58 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des communications quantiques

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 310,27 millions de dollars, et a également pris la première part en 2025, avec 399,49 millions de dollars. L’Amérique du Nord est leader sur le marché mondial de la communication quantique. La croissance est ancrée par des bancs d’essai et des programmes de défense financés par le gouvernement fédéral qui donnent la priorité à la conservation des clés souveraines et à l’interopérabilité avec la sécurité des communications existante (COMSEC). En 2026, le marché américain devrait atteindre 213,56 millions de dollars. Aux États-Unis, les solutions de communications quantiques se développent considérablement en raison des initiatives gouvernementales et de la demande croissante de communications sécurisées dans les secteurs de la défense et du BFSI.

North America Quantum Communication Market Size 2025,(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe et Asie-Pacifique

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance notable du marché des communications quantiques dans les années à venir. Au cours de la période de prévision, le marché des communications quantiques en Asie-Pacifique devrait enregistrer un taux de croissance de 33,25 %, ce qui est le plus élevé de toutes les régions. L'Asie-Pacifique est la région à la croissance la plus rapide, propulsée par un soutien gouvernemental important, l'accent mis sur la cybersécurité utilisant la cryptographie post-quantique et les développements rapides de la recherche et du matériel. Avec d'importants projets et déploiements gouvernementaux, notamment le satellite quantique chinois et les programmes de missions quantiques indiens, la Chine et l'Inde sont en tête. Forts de ces facteurs, des pays comme la Chine prévoient d'enregistrer une valorisation de 140,09 millions de dollars, le Japon d'enregistrer 61,48 millions de dollars et l'Inde d'enregistrer 91,99 millions de dollars en 2026. Après l'Asie-Pacifique, le marché en Europe devrait atteindre 233,13 millions de dollars en 2026. Dans la région, le Royaume-Uni et l'Allemagne devraient tous deux atteindre 88,35 millions de dollars et 57,21 millions de dollars. d’ici 2026.

Reste du monde

Au cours de la période de prévision, les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtraient une croissance modérée dans cet espace de marché. Le marché du Moyen-Orient et de l’Afrique devrait enregistrer en 2026 une valorisation de 98,28 millions de dollars. L’Amérique latine devrait atteindre une valeur de 64,62 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'augmentation des activités de R&D, le développement de nouveaux produits et les partenariats définissent le paysage concurrentiel

Ce marché est fortement consolidé, mené par Toshiba, ID Quantique, QuantumCTek, SES, Thales Alenia Space, Airbus Defence and Space, Honeywell, TESAT, QNu Labs et BT Group. Ces acteurs investissent dans le développement de nouveaux produits (terminaux miniaturisés, taux de clé plus rapides, détecteurs/PAT améliorés, QRNG et KMS/HSM crypto-agiles) et poursuivent des partenariats avec les ministères de la Défense, les agences spatiales et les transporteurs pour convertir les pilotes en dorsales nationales. Le co-développement et les démonstrations conjointes restent le chemin le plus rapide vers la qualification et les récompenses pluriannuelles. Les entreprises localisent également leur production, créent des sources secondaires et se tournent vers des modèles de services.

LISTE DES PRINCIPALES ENTREPRISES DE COMMUNICATIONS QUANTIQUES PROFILÉES

- Toshiba (Japon)

- ID Quantique (Suisse)

- QuantumCTek (Chine)

- SES (Luxembourg)

- Thales Alénia Space (France)

- Airbus Défense et Espace (France)

- Honeywell (États-Unis)

- TESAT (Allemagne)

- QNu Labs (Inde)

- Groupe BT (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :L'Agence spatiale européenne (ESA) et Thales Alenia Space ont signé un contrat pour la mission SAGA (Secure and cryptoGraphic). Pour un usage gouvernemental, le contrat comprend la description des systèmes de communication quantique et la conception initiale d'un système de distribution de clés quantiques (QKD) entièrement européen de bout en bout.

- mai 2023: La charge utile Quantum Key Distribution (QKD) pour le satellite EAGLE-1 est en cours de développement et d'intégration par TESAT, un nouveau partenaire principal annoncé par SES, chef de file du consortium EAGLE-1. La prochaine étape majeure dans le développement et l'exécution du projet européen de communications quantiques sécurisées, EAGLE-1, est ce que l'alliance SES et TESAT vise à accomplir.

- septembre 2024- Toshiba, Equinix et BT Group ont annoncé qu'ils offriraient une connectivité sécurisée quantique dans deux prestigieux centres de données de colocation Equinix à Slough et Canary Wharf, Londres.

- août 2025: sky perfect JSAT participe à une initiative de recherche et développement dirigée par l'Institut national japonais des technologies de l'information et des communications (NICT) pour démontrer la distribution de clés quantiques (QKD) par satellite.

- juin 2023- La marine indienne et QNu Labs se sont associés pour acquérir et mettre en œuvre des technologies basées sur Quantum Key Distribution (QKD). Selon un communiqué, ce partenariat marque un tournant important et fait de la marine indienne la première organisation du pays à acquérir une technologie étendue de cryptage quantique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur de la communication quantique et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 32,31 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par architecture, produit, service, utilisateur final et région |

| Par architecture |

|

| Par produit |

|

| Par service |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 980,90 millions de dollars en 2025 et devrait atteindre 11 973,59 millions de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 399,49 millions de dollars.

Le marché devrait afficher un TCAC de 32,31 % au cours de la période de prévision 2026-2034.

Le segment Fibre Metro/Long-Haul QKD a dominé le marché par l'architecture.

La demande de communications souveraines sécurisées devrait stimuler la croissance du marché

Toshiba (Japon), ID Quantique (Suisse), QuantumCTek (Chine), SES (Luxembourg), Thales Alenia Space (France) et Airbus Defence and Space (France) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord dominait la part de marché des communications quantiques en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 277

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés