Taille, part et analyse de l’industrie du marché des simulateurs de radar, par secteur d’utilisation finale (militaire et commercial), par secteur commercial (aviation, automobiles et autres), par application (conception de tests et formation des opérateurs), par système (matériel et logiciel) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

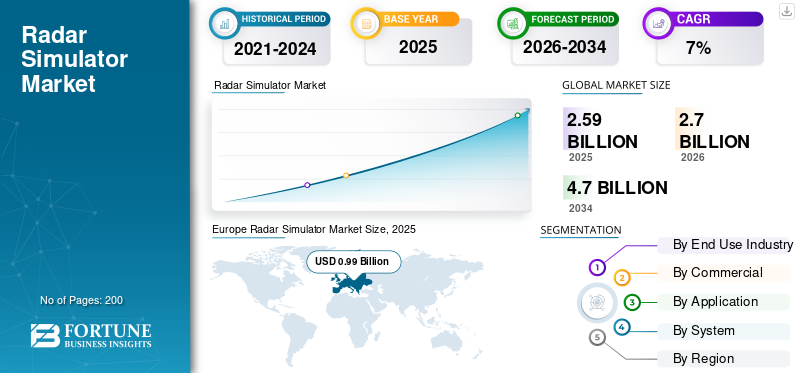

La taille du marché mondial des simulateurs de radar était évaluée à 2,59 milliards USD en 2025 et devrait passer de 2,7 milliards USD en 2026 à 4,7 milliards USD d’ici 2034, avec un TCAC de 7 % au cours de la période de prévision. L’Europe a dominé le marché des simulateurs de radar avec une part de marché de 38,4 % en 2025.

Un simulateur de radar est un logiciel ou un matériel qui imite le fonctionnement d'un système radar. Il est utilisé pour la formation, les tests et le développement dans divers domaines tels que l'aviation, l'armée, la météorologie, etc. L'objectif du simulateur est de recréer la fonctionnalité et le comportement d'un véritable système radar dans un environnement contrôlé. Il permet aux utilisateurs de simuler les fonctions du radar, notamment la détection, le suivi et la mesure de cibles, sans avoir besoin de matériel radar réel.

Simulateurs fournissent une alternative rentable aux systèmes radar réels à des fins de formation et de test et fournissent également un environnement sûr pour simuler des scénarios complexes et dangereux qui peuvent être peu pratiques ou risqués à recréer dans des situations réelles. Les installations radar physiques peuvent être coûteuses à construire et à entretenir, tandis que les simulateurs éliminent le besoin de matériel coûteux à des fins de formation et de test. La demande croissante dans les secteurs militaires et commerciaux devrait catalyser le marché mondial des simulateurs de radar.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des simulateurs de radar

Taille du marché :

- Valeur 2025 : 2,59 milliards USD

- Valeur 2026 : 2,7 milliards USD

- Valeur prévue pour 2034 : 4,7 milliards USD, avec un TCAC de 7 % de 2026 à 2034

Part de marché :

- L'Europe a dominé le marché en 2025 avec une part de 38,4 % en raison de l'acquisition élevée de simulateurs pour les applications militaires et de contrôle du trafic aérien.

- Le segment militaire devrait détenir une part de 55,08 % en 2026, stimulé par la demande de personnel qualifié et de systèmes de guerre modernes.

- Le segment de l'aviation (commerciale) devrait générer 434,5 millions de dollars d'ici 2025

Faits saillants du pays :

- Japon : le marché des simulateurs de radar devrait atteindre 61,3 millions de dollars d'ici 2025

- Chine : croissance prévue à un TCAC de 7,1 % au cours de la période

- Europe : croissance prévue à un TCAC de 7,8 % en raison de l'augmentation du trafic aérien et des initiatives en matière de sécurité nationale

- Amérique du Nord : croissance modérée attendue, tirée par des programmes avancés d'aviation militaire et la présence clé des constructeurs OEM

ANALYSE DE L'INDUSTRIE

La pandémie de COVID-19 a eu un impact négatif sur ce marché. Cela a entraîné une réduction de la demande pour l’aviation civile, entraînant une réduction du trafic aérien et une croissance limitée des infrastructures aéroportuaires en 2020. Cependant, les fournisseurs de simulateurs ont réussi à obtenir des contrats pour des simulateurs avec diverses forces militaires à travers le monde. De tels cas ont permis aux acteurs d’entrer sur le marché des simulateurs et d’influencer sa croissance. Cependant, le chiffre d’affaires en 2020 a été inférieur à celui de 2019. En outre, les mesures de confinement ont provoqué d’énormes perturbations dans la chaîne d’approvisionnement à travers le monde, ce qui a encore entraîné un énorme retard de commandes. Selon un rapport de l’Union européenne, la demande de produits aéronautiques et spatiaux a chuté de 43 % en 2020, et les compagnies aériennes ont également du mal à se redresser depuis. Ainsi, la baisse de la demande a freiné la croissance du marché des simulateurs dans le monde.

Tendances du marché des simulateurs de radar

Utilisation croissante de réseaux actifs à balayage électronique dans le simulateur de radar pour stimuler la croissance du marché

Compte tenu de l’évolution des radiofréquences et du matériel numérique au fil des années, les capacités radar ont évolué pour offrir une résolution plus élevée, des zones de suivi plus larges et une flexibilité de fréquence, ainsi qu’un traitement des données et des contre-mesures électroniques améliorés. En outre, les progrès technologiques en matière de radiofréquence, de matériel numérique, de réseau actif à balayage électronique (AESA), de radar à synthèse d'ouverture (SAR) et de guerre électronique cognitive (cogEW) ont conduit à des progrès dans les systèmes de test et de formation. L’Europe a connu une croissance du marché des simulateurs de radar, passant de 0,89 milliard de dollars en 2022 à 0,91 milliard de dollars en 2023.

Au lieu d'une répartition temporelle, la transmission simultanée de plusieurs signaux RF a permis au processeur de données de traiter tous les faisceaux simultanément et d'augmenter le nombre de cibles pouvant être détectées par un radar. De plus, AESA a augmenté la portée de détection avec une puissance combinée plus élevée, un SNR plus élevé et des interférences d'antenne améliorées. Ces avancées de l'AESA définissent de nouvelles exigences pour les simulateurs d'environnement radar (RES) utilisés pour tester les sondes.

En outre, les fournisseurs de simulateurs avaient commencé à utiliser des algorithmes de détection rapide des signaux RF et un acheminement rapide des signaux RF pour gérer la flexibilité du spectre. L’avènement de la technologie d’échantillonnage RF direct vers numérique permet une nouvelle stratégie. Une fréquence d'échantillonnage extrême et une profondeur de bits élevée ADC/DAC permettent des IBW supérieurs à 1 GHz jusqu'aux fréquences de la bande Ka. Cette technologie transformatrice permet une surveillance de l'architecture qui ne repose pas sur des signaux de chasse dans la bande de fréquences. La profondeur de bits plus élevée de ces nouveaux appareils permet la détection de plusieurs impulsions simultanées dont le niveau de puissance diffère.

Facteurs de croissance du marché des simulateurs de radar

Demande croissante d’avions dans les secteurs commerciaux et militaires pour stimuler la croissance du marché

Les secteurs de l’aviation commerciale et militaire ont connu une croissance rapide ces derniers temps. Les investissements croissants des gouvernements dans les flottes d’avions modernes, ainsi que divers autres facteurs socio-économiques, augmentent la demande de systèmes de trafic aérien, ce qui devrait à terme accroître l’adoption de simulateurs.

L'aviation contribue grandement à la croissance de l'économie d'un pays. Pour stimuler le secteur de l’aviation, la plupart des gouvernements se concentrent sur l’expansion des aéroports. Plusieurs aéroports, tours de contrôle aérien, pistes, terminaux, etc. sont en cours de développement ou de modernisation à cette fin. La demande de simulateurs est appelée à augmenter à mesure que la taille des tours de contrôle du trafic aérien augmente.

Par exemple, en janvier 2023, Air Navigation Solutions (ANSL) a signé un contrat avec Marshall Aerospace à l'aéroport de Cambridge City pour offrir une formation essentielle sur simulateur aux stagiaires de l'aéroport et un programme complet.contrôle du trafic aériensimulateur. La modernisation croissante des avions et des systèmes radar a accru la nécessité de développer des simulateurs traditionnels. Les compagnies aériennes et les contrôleurs aériens ont besoin de données radar précises et en temps réel pour aider les pilotes et les contrôleurs aériens à prendre des décisions précises.

Utilisation de simulateurs de radar pour le développement d’un environnement de simulation de formation afin de stimuler la croissance du marché

La croissance des opérations militaires de dégagement au sol stimule la part de marché mondiale des simulateurs de radar. Les terroristes utilisent des drones pour cibler des civils et des infrastructures publiques, et contrer ces attaques est devenu un défi important pour les autorités de l’armée de l’air, les groupes de sécurité intérieure et les forces de défense. Ainsi, pour chaque gouvernement, l’installation de simulateurs pour former la police et les forces de sécurité intérieure à l’utilisation des systèmes radar est devenue une priorité.

Les frappes aériennes provoquent de graves problèmes humanitaires, environnementaux, politiques et économiques et détruisent les infrastructures publiques. Pour former les pilotes et opérateurs à la détection et au signalement des menaces potentielles sur les bases aériennes, des simulateurs sont également mis en place. Les forces militaires, les gardes-frontières et les forces de sécurité privées sont équipés d’équipements de simulation avancés. La croissance du marché est donc tirée par l’utilisation de simulateurs pour créer un environnement de simulation pédagogique pour les instructeurs.

FACTEURS DE RETENUE

L’augmentation des dysfonctionnements des radars pourrait entraver la croissance du marché

Le radar est un équipement essentiel dans de nombreux avions. De plus, sur les avions commerciaux, deux radars sont nécessaires. Un radar fonctionnel et un opérateur qualifié sont les principaux moyens d'éviter les collisions à bord d'un avion. Rien ne peut remplacer les yeux d’un pilote à travers une vitre, mais en cas de mauvaise visibilité due à l’obscurité ou au brouillard, la vision du pilote peut être perdue et le radar peut sauver la situation.

Si le radar ne reçoit pas d'impulsion de cap ou d'impulsion de relèvement, il affichera un code d'erreur. Si les signaux ne sont pas constants ou bruyants, la cible sera désorientée sur l'arc et sautera autour de l'écran. L'impulsion de cap est produite par un aimant traversant le commutateur à lames. Si un interrupteur tête haute ne fonctionne pas correctement, le radar ne pourra pas localiser l'arc. Les impulsions de roulement sont produites par le moteur ou par des interrupteurs optiques. Si les impulsions de relèvement ne fonctionnent pas correctement, le radar ne sera pas en mesure de déterminer la distance au-delà de l'étrave à laquelle le radar a tourné.

- Par exemple, en mai 2023, un vol de passagers en provenance d’Osaka, à destination de Paris, a été contraint de faire demi-tour en raison d’une panne d’un radar météorologique et d’un appareil de mesure de la vitesse au-dessus de la mer du Pacifique.

De telles erreurs ou instances ne peuvent pas être recréées via des simulateurs dans un environnement artificiel. Par conséquent, cette limitation peut constituer une restriction à la croissance du marché.

Analyse de la segmentation du marché des simulateurs de radar

Par analyse de l’industrie de l’utilisation finale

Demande croissante de personnel militaire formé pour favoriser la croissance du segment

En termes d'utilisation finale, le segment militaire était en tête du marché, représentant une part de marché de 55,08 % en 2026. Sur la base de l'industrie d'utilisation finale, le marché est classé en commercial et militaire. Le segment militaire détient la plus grande part de marché et est considéré comme celui qui connaît la croissance la plus rapide en raison de l'émergence de systèmes militaires modernes, tels que la guerre centrée sur les réseaux et guerre électroniquequi nécessitent des simulateurs pour les tests opérationnels. Un autre facteur à l’origine de la forte croissance de ce segment est la demande mondiale de personnel militaire expérimenté et formé.

Le segment commercial devrait également connaître une croissance significative au cours de la période de prévision. Les radars commerciaux sont moins complexes que les radars militaires ; ils nécessitent donc des capacités générales pour assurer la détection correcte des signatures radar des aéronefs volant dans l'espace aérien. La technologie radar est également mise à jour à mesure que la flotte mondiale d’avions commerciaux de nouvelle génération se développe, ce qui, à son tour, augmente la demande de systèmes de simulation utilisés pour la formation du personnel.

Par analyse commerciale

Le segment de l'aviation est dominé en raison de l'utilisation de simulateurs pour former les opérateurs de radar

Sur la base du commerce, le marché est divisé en aviation, automobiles et autres. Le segment de l’aviation a dominé le marché avec une part de marché de 46,09 % en 2026 et devrait être le segment à la croissance la plus rapide sur la période 2026-2034. Dans les applications aéronautiques, les simulateurs sont utilisés pour former les pilotes professionnels ainsi que les opérateurs de radar.

- Par application commerciale, le segment de l’aviation devrait générer 434,5 millions de dollars de revenus d’ici 2025.

- Le segment automobile devrait détenir une part de 44,87 % en 2023.

Le segment automobile devrait connaître une croissance modérée au cours de la période de prévision. Développements clés dans les domaines autonomes et voitures connectéesdevraient stimuler l’expansion du segment. Par exemple, les développements technologiques du simulateur de cible radar (RTS) peuvent aider les équipementiers à accélérer le développement de systèmes avancés d’aide à la conduite (ADAS). En septembre 2022, Keysights a lancé un RTS appelé E8718A avec une fréquence de fonctionnement comprise entre 76 GHz et 81 GHz.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment de la formation des opérateurs devrait dominer en raison de la demande croissante de simulateurs de radar pour la surveillance météorologique

Sur la base des applications, le marché est segmenté en conception de tests et formation des opérateurs. Le segment de la formation des opérateurs devrait dominer le marché au cours de la période de prévision en raison d'une augmentation de la demande provenant d'une gamme d'applications telles que la recherche, la surveillance, la navigation, la surveillance météorologique, la conduite de tir et la formation aux missions. Le segment de la formation des opérateurs devrait dominer le marché avec une part de 65,24 % en 2026.

Le segment des tests de conception va afficher une croissance modérée au cours de la période de prévision. Les tests de conception sont utilisés pour diverses applications radar, depuis les chambres d'écho et la télémétrie dans l'air extérieur (OAR) jusqu'aux tests de production en laboratoire et à l'évaluation des performances du radar.

Par analyse du système

Le segment matériel détient la plus grande part en raison de la complexité liée à la simulation de scénarios en temps réel

Sur la base du système, le marché est divisé en matériel et logiciel. Le segment du matériel représentera 82,45 % de part de marché en 2026 et devrait connaître une croissance modérée au cours de la période de prévision. Cette croissance peut être attribuée à la complexité de la simulation de scénarios en temps réel. En outre, la demande de personnel militaire qualifié et formé stimule la croissance du segment.

On estime que le segment des logiciels connaîtra la croissance la plus rapide au cours de la période de prévision. Un système radar logiciel produit des données radar simulées en combinant diverses données de piste, AIS, de navigation et radar secondaire. Le simulateur peut créer des cibles mobiles à l'aide d'outils graphiques intégrés pour simuler des scénarios en temps réel pour les formateurs et les testeurs de systèmes.

APERÇU RÉGIONAL

Le marché est étudié en Amérique du Nord, en Europe, dans la région Asie-Pacifique et dans le reste du monde.

Europe

Europe Radar Simulator Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe a contribué pour environ 0,99 milliard de dollars au marché mondial en 2025, soit une part de 38,40 %, et devrait atteindre 1,05 milliard de dollars en 2026. L’Europe a dominé la part de marché en 2023 en raison de l’acquisition croissante de simulateurs par l’armée et de la demande croissante de simulateurs de trafic aérien. En outre, la sécurité dans les lieux publics, aux frontières nationales, dans les ports terrestres et dans les bases aériennes de la région, suscite une préoccupation toujours croissante. Le contrôle et la gestion efficaces des menaces aériennes, maritimes ou terrestres à l’aide de systèmes radar sont devenus un paradigme important pour les agences militaires et de sécurité de la région. Les systèmes radar et les simulateurs sont de plus en plus utilisés pour assurer la sécurité des opérations militaires et du personnel afin de former efficacement les opérateurs radar. De nombreux pays, comme l’Allemagne, la France et le Royaume-Uni, ont acquis des simulateurs pour renforcer leurs forces militaires. Le marché britannique devrait atteindre 0,101 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,141 milliard USD d’ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 0,56 milliard de dollars en 2025, soit 21,60 % du chiffre d’affaires total du marché, et devrait atteindre 0,58 milliard de dollars en 2026. Le marché nord-américain des simulateurs de radar devrait enregistrer une croissance modérée au cours de la période de prévision en raison de la présence d’acteurs majeurs et de l’adoption accrue de technologies de pointe dans la région. De plus, les États-Unis sont le pays le plus important de la région en termes de développement technologique et industriel. La demande croissante de simulateurs sur les plates-formes d’aviation commerciale et militaire catalyse la croissance du marché partout en Amérique du Nord. Le marché américain devrait atteindre 0,484 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 0,71 milliard de dollars, soit 27,50 % de la demande mondiale, et devrait atteindre 0,75 milliard de dollars en 2026. En raison de la croissance économique stable et de la rentabilité des économies émergentes, la région Asie-Pacifique a créé un scénario optimiste pour le marché. L'industrie aéronautique et aérospatiale de la région a connu une croissance sans précédent, tant au niveau international que local, avec l'augmentation du nombre de passagers aériens. En outre, l’augmentation des livraisons d’avions, soutenue par l’augmentation du trafic de passagers, a créé un besoin de formation avancée en contrôle du trafic aérien. Ce facteur a augmenté les ventes de simulateurs dans la région Asie-Pacifique. En outre, les puissances militaires de la région, comme la Chine, le Japon et l’Inde, investissent massivement dans la technologie, notamment en modernisant la technologie radar existante pour améliorer leurs capacités aériennes. Ces facteurs ont alimenté la croissance du marché des simulateurs dans la région Asie-Pacifique et la région devrait connaître la croissance la plus rapide au cours de la période de prévision. Le marché japonais devrait atteindre 0,029 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,213 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,065 milliard USD d'ici 2026.

- Le marché japonais devrait atteindre 61,3 millions de dollars d'ici 2025.

- La Chine devrait connaître un fort TCAC de 7,1 % au cours de la période de prévision.

Reste du monde

Le reste du monde a enregistré un marché de 0,32 milliard de dollars en 2025, soit 12,50 % de la part de marché mondiale, et devrait atteindre 0,33 milliard de dollars en 2026. Les progrès technologiques ouvrent la voie à des simulateurs très efficaces. En raison du besoin croissant en matière de sécurité aérienne, le reste de l’industrie mondiale des simulateurs s’est considérablement développé. Le besoin croissant de navigation aérienne précise et d’assistance aux pilotes sur les vols long-courriers stimule la croissance du marché dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les avancées technologiques pour renforcer leur position sur le marché

Le marché est caractérisé par un nombre limité de fournisseurs dominants opérant dans le monde entier. C'est un jeu très compétitif et les joueurs s'affrontent pour remporter une part importante. Les limitations liées à la modularité de conception dues à l’intégration de plusieurs fonctions radar dans une seule plateforme entravent la croissance du marché. Il est important pour les équipementiers de fournir aux utilisateurs finaux des simulateurs avancés pour survivre dans des environnements de marché hautement concurrentiels. Certains des acteurs dominants du marché incluent Mercury Systems Inc., Buffalo Computer Graphics, ARI Simulation, Ultra Electronics et d’autres. Ces acteurs se font concurrence principalement sur la base de leurs capacités de fabrication, de leurs réseaux mondiaux, de leurs offres de produits, de leurs investissements en R&D et de leur solide clientèle. L’environnement concurrentiel du marché devient encore plus serré avec la croissance des extensions de produits/services et des innovations technologiques.

Liste des principales sociétés de simulation de radar :

- Adacel Technologies Limitée(Australie)

- Simulation ARI (Inde)

- AceWavetech (Corée du Sud)

- Infographie de buffle(NOUS.)

- CambridgePixel Ltd.(NOUS.)

- Harris Corporation (États-Unis)

- Systèmes Mercure Inc.(NOUS.)

- Rockwell Collins (États-Unis)

- Ultra-Electronics Inc. (États-Unis)

- Textron Systems (États-Unis)

- Prégasis Canada Inc (Canada)

- Micro NAV Limited (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2023- Adacel et SkyWarrior ont remporté un contrat de 7 millions de dollars pour l'achat de simulateurs militaires américains. Adacel Technologies et SkyWarrior Flight Training fournissent à l'armée américaine des systèmes et des équipements pour remplacer le simulateur de tour avancé et le simulateur de formation au radar de vol de l'armée dans le cadre du programme de services de soutien à la formation des écoles de pilotage (FTSSS).

- janvier 2023- One Stop Systems (OSS), fournisseur de systèmes informatiques hautes performances, a annoncé un contrat de 3 millions de dollars avec l'Agence de défense antimissile du ministère américain de la Défense pour mettre à niveau son système de simulation radar. Le plan est d'intégrer le système d'accélérateur informatique OSS 4UV à ses systèmes de radar mobiles et à ses centres de données de pointe.

- décembre 2023 -Keysight Technologies a remporté un contrat de 18,5 millions de dollars auprès de l'US Air Force pour intégrer et fournir deux simulateurs de guerre électronique contre les menaces, qui testent et évaluent des émetteurs complexes dans des conditions électromagnétiques réalistes.

- janvier 2022– CLEARWISDOM SDN BHD (CLEARWISDOM) a sélectionné Micro Nav Limited pour installer la tour BEST ATC 3D et le simulateur de radar dans son nouveau centre de formation de contrôleurs aériens en Malaisie. BEST signifie Beginning for End pour Simulation & Training.

- juin 2020– La Royal Air Force néerlandaise a engagé Micro Nav pour le transfert du simulateur ATC et a reçu une aide pour la prolongation du contrat. Micro Nav a achevé le transfert du radar de la circulation aérienne et des simulateurs de tour de la Royal Dutch Air Force (RNLAF) de la station des opérations aériennes et de contrôle du trafic aérien de Nieuw Milligen vers une nouvelle installation spécialement construite à Schiphol East à Amsterdam.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de la croissance du marché mondial des simulateurs de radar et se concentre sur les aspects critiques tels que les entreprises importantes, les types de systèmes, les solutions et les applications majeures. En outre, il fournit un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport couvre plusieurs questions directes et indirectes qui ont influencé la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7 % (2026-2034) |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par secteur d'utilisation finale

|

|

Par commercial

|

|

|

Par candidature

|

|

|

Par système

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,7 milliards de dollars en 2026 et devrait atteindre 4,7 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 7 % au cours de la période de prévision 2026-2034.

Sur la base de l’industrie d’utilisation finale, le segment militaire capture la plus grande part du marché.

Adacel Technologies Limited (Australie), ARI Simulation (Inde), AceWavetech (Corée du Sud) et Buffalo Computer Graphics (États-Unis) sont les principaux acteurs des marchés mondiaux.

L’Europe détenait la plus grande part de marché en 2026.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés