Taille du marché des dispositifs d’ablation par radiofréquence, part et analyse de l’industrie, par produit (équipements d’investissement, accessoires réutilisables et consommables jetables), par application (ablation des arythmies cardiaques, gestion de la douleur et neuromodulation, oncologie, applications dermatologiques et esthétiques, application de chirurgie générale et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des dispositifs d’ablation par radiofréquence et perspectives futures

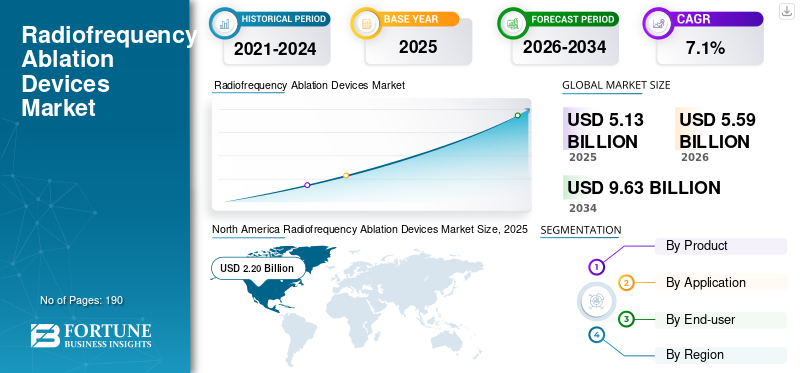

La taille du marché mondial des dispositifs d’ablation par radiofréquence était évaluée à 5,13 milliards USD en 2025. Le marché devrait passer de 5,59 milliards USD en 2026 à 9,63 milliards USD d’ici 2034, avec un TCAC de 7,1 % au cours de la période de prévision.

Les dispositifs d'ablation par radiofréquence sont des systèmes médicaux qui utilisent de l'énergie électrique à haute fréquence pour générer une chaleur contrôlée et détruire les tissus ciblés en minimisant les dommages aux structures environnantes. Ils sont utilisés dans un large éventail d’indications, notamment le traitement de l’arythmie cardiaque, la gestion de la douleur, l’oncologie et certaines applications chirurgicales. Le marché est en croissance à mesure que les hôpitaux et les spécialistes privilégient de plus en plus les thérapies mini-invasives qui peuvent raccourcir le temps de récupération, réduire le séjour à l'hôpital et améliorer la précision des procédures. La croissance est également soutenue par le fardeau important et persistant des maladies cardiovasculaires, l’utilisation croissante de procédures guidées par imagerie et basées sur des cathéters, ainsi que par l’innovation continue en matière de dispositifs de cartographie, de détection et d’administration d’énergie.

En outre, Johnson & Johnson, Boston Scientific Corporation, Abbott et Medtronic plc International détenaient la plus grande part de marché, grâce à l'augmentation des investissements et des initiatives planifiées, telles que le lancement de nouveaux produits, les collaborations et les partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES APPAREILS D’ABLATION PAR RADIOFRÉQUENCE

Les perfectionnements technologiques propulsent l’adoption de plates-formes d’ablation plus intelligentes, stimulant la croissance du marché

Une tendance claire du marché est le passage d’outils d’ablation autonomes à des écosystèmes procéduraux intégrés. Les acheteurs souhaitent de plus en plus des appareils qui fonctionnent de manière transparente avec les systèmes de cartographie, les technologies de détection, le support d'imagerie et les logiciels de flux de travail plutôt qu'avec des générateurs isolés ou des cathéters à fonction unique. Dansélectrophysiologie, cela signifie que la demande s'oriente vers des plates-formes combinant navigation, retour en temps réel et création de lésions plus précises. Les récentes approbations de la FDA illustrent cette direction, avec des systèmes plus récents positionnés non seulement comme des sources d'énergie mais aussi comme des composants d'un environnement procédural plus large. Cette tendance est importante car elle modifie la façon dont la valeur est mesurée. Les fournisseurs cherchent au-delà du dispositif lui-même et se demandent si une plateforme améliore l'efficacité, la reproductibilité et la fiabilité des procédures.

Une autre tendance visible est la vigueur continue des flux de revenus disponibles. À mesure que l’utilisation augmente, les ventes récurrentes de cathéters, sondes, électrodes et accessoires associés à usage unique deviennent de plus en plus importantes pour l’économie des fournisseurs. Cela encourage les entreprises à affiner leur stratégie en matière de consommables parallèlement aux placements de capitaux. Au fil du temps, le marché devrait récompenser les fournisseurs capables de combiner performances cliniques, soutien à la formation et déploiement de produits récurrents au sein d’un écosystème étroitement connecté.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau croissant des troubles du rythme cardiaque et la préférence pour les thérapies mini-invasives conduisent à l'adoption de produits

L’un des principaux moteurs de croissance du marché des dispositifs d’ablation par radiofréquence est l’augmentation constante de la demande de traitement mini-invasif des arythmies cardiaques, en particulier de la fibrillation auriculaire et du flutter auriculaire. L'ablation par RF est devenue profondément ancrée dans la pratique de l'électrophysiologie car elle permet aux cliniciens de cibler avec précision les voies électriques anormales tout en évitant la morbidité associée à des approches chirurgicales plus invasives. Alors que les maladies cardiovasculaires continuent d’exercer une pression sur les systèmes de santé du monde entier, les prestataires investissent davantage dans des plateformes d’ablation avancées qui améliorent le flux de travail, la précision de la cartographie et le contrôle des lésions.

Le marché bénéficie également de la base croissante de laboratoires d'électrophysiologie, d'une plus grande familiarité des médecins avec l'ablation par cathéter et d'une plus grande volonté des patients d'opter pour des solutions interventionnelles plus tôt dans le parcours de traitement. Les progrès réglementaires renforcent cette tendance. Les récentes approbations de la FDA pour les nouveaux systèmes d'ablation et de cartographie montrent que les fabricants améliorent activement la conception des cathéters, l'administration d'énergie et l'intégration des procédures. Au-delà de la cardiologie, le même attrait mini-invasif soutient l’adoption continue de l’ablation des tumeurs et des interventions contre la douleur, donnant au marché une solide base de demande multi-spécialités.

RESTRICTIONS DU MARCHÉ

Concurrence des technologies alternatives d’ablation pour limiter la croissance du marché

Une contrainte majeure pour ce marché est que l’ablation par radiofréquence ne fonctionne pas de manière isolée. Dans plusieurs domaines cliniques, elle est en concurrence avec des modalités énergétiques alternatives, telles que la cryoablation, l'ablation par micro-ondes, l'ablation par champ pulsé, les systèmes laser et d'autres approches thermiques ou non thermiques ciblées. Cela peut ralentir les décisions d'achat, en particulier dans les hôpitaux qui préfèrent une flexibilité multi-technologique ou qui évaluent quelle plateforme est la plus appropriée pour une spécialité spécifique. En oncologie par exemple, l’ablation par radiofréquence est mise en place. Il s’agit néanmoins d’une option de traitement local parmi plusieurs, et les médecins peuvent choisir une autre technologie en fonction de la taille, de l’emplacement et de l’objectif clinique de la tumeur. Dans le domaine des soins cardiaques, l’émergence de nouvelles approches énergétiques remodèle également le paysage concurrentiel, limitant potentiellement le rythme de développement des systèmes RF conventionnels dans certains centres.

Une autre contrainte est la nature à forte intensité de capital des plates-formes d'ablation avancées. Les hôpitaux doivent peser le coût des générateurs, des systèmes de cartographie, des accessoires et de la formation par rapport au débit procédural attendu. Sur les marchés sensibles aux coûts, ces considérations budgétaires peuvent retarder l’adoption, en particulier en dehors des grands centres tertiaires. En conséquence, même lorsque la demande clinique est réelle, la conversion commerciale peut être plus lente que ne le suggère la charge de morbidité sous-jacente.

OPPORTUNITÉS DE MARCHÉ

Une utilisation plus large en oncologie, en soins de la douleur et en ambulatoire crée d'importantes opportunités de croissance

Le marché offre encore d’importantes opportunités, car l’ablation par radiofréquence ne se limite plus à une seule spécialité. Si l'électrophysiologie cardiaque reste la source de revenus la plus visible, l'oncologie et la gestion de la douleur offrent une marge de manœuvre significative, d'autant plus que les cliniciens recherchent des interventions ciblées qui réduisent le temps de récupération et s'alignent sur des modèles de soins ambulatoires ou de court séjour. Dans le domaine des soins contre le cancer, l'ablation par radiofréquence est déjà reconnue comme une approche thérapeutique pour certaines tumeurs, et les travaux en cours autour de la thérapie combinée et de l'intervention guidée par l'image pourraient renforcer son rôle dans des populations de patients soigneusement sélectionnées. En matière de gestion de la douleur, la demande est soutenue par le besoin de solutions non opioïdes basées sur des procédures pour les douleurs chroniques nerveuses et articulaires.

Il existe également une opportunité dans les marchés émergents, où les infrastructures spécialisées s'améliorent et où les hôpitaux tertiaires étendent progressivement leurs capacités d'intervention. Alors que les systèmes de santé investissent dans les laboratoires de cathéters, le support d’imagerie et la formation aux procédures, les appareils d’ablation par RF devraient bénéficier d’un accès plus large. Les fabricants qui proposent des systèmes conviviaux, une formation clinique solide et des gammes de produits spécifiques sont particulièrement bien placés pour débloquer cette prochaine phase de croissance dans les régions matures et en développement.

LES DÉFIS DU MARCHÉ

La complexité procédurale élevée, les exigences de formation et l’accès inégal demeurent des obstacles pratiques

Malgré sa valeur clinique, l’ablation par radiofréquence reste confrontée à des défis concrets qui peuvent limiter son adoption et sa mise à l’échelle. Le succès de la procédure dépend souvent de l'expertise d'un spécialiste, d'une sélection minutieuse des patients et de l'accès à des centres bien équipés, ce qui signifie que les résultats peuvent varier considérablement entre les établissements à volume élevé et les établissements moins expérimentés. Dans les applications cardiaques avancées, les prestataires ont besoin d’électrophysiologistes qualifiés, d’une capacité de cartographie, d’une infrastructure de laboratoire de cathéter et d’un personnel d’assistance qui comprend les flux de travail complexes. Cela crée une barrière à l’entrée importante pour les petits hôpitaux. Des problèmes similaires existent en oncologie et dans la gestion de la douleur, où le succès de l’utilisation dépend souvent des conseils d’imagerie, de la coordination multidisciplinaire et d’un suivi post-opératoire rigoureux. Il y a aussi le défi du remboursement et de la justification du budget. Même lorsque le cas clinique est solide, les administrateurs peuvent hésiter si la mise de fonds est élevée ou si le volume des procédures est encore en développement.

Enfin, le marché doit évoluer dans un environnement concurrentiel en évolution rapide dans lequel les cliniciens comparent constamment la RF aux autres options d'ablation. Pour les fabricants, cela signifie que la croissance ne consiste pas seulement à lancer de meilleurs appareils ; cela nécessite également des investissements dans la production de données probantes, la formation des médecins et un soutien à long terme pour parvenir à une adoption durable.

Analyse de segmentation

Par produit

Dépendance à l’égard des composants à usage unique pour stimuler la croissance du segment des consommables jetables

En fonction du produit, le marché est segmenté en biens d’équipement, accessoires réutilisables et consommables jetables.

Par produit, les consommables jetables représentent la part de marché la plus élevée, l’ablation par radiofréquence étant fondamentalement un marché axé sur les procédures. Chaque intervention nécessite des composants à usage unique ou à usage limité tels que des cathéters, des électrodes, des sondes, des accessoires de mise à la terre ou des kits spécifiques à une procédure, ce qui crée un flux de revenus récurrent qui évolue directement avec le volume.

De plus, le segment des accessoires réutilisables devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La forte demande en électrophysiologie fait de l’ablation des arythmies cardiaques la principale application

Par application, le marché est classé en ablation de l’arythmie cardiaque, gestion de la douleur et neuromodulation, oncologie, dermatologie et applications esthétiques, applications de chirurgie générale et autres.

Par application, l’ablation de l’arythmie cardiaque détient la plus grande part de marché des dispositifs d’ablation par radiofréquence, car elle combine un besoin clinique élevé, une forte adoption par les médecins et un investissement technologique continu. L'ablation par RF est largement utilisée dans le traitement des rythmes cardiaques anormaux, et le fardeau des maladies cardiovasculaires continue de pousser davantage de patients vers des parcours de soins diagnostiques et interventionnels. De plus, le segment devrait détenir une part de 46,7 % en 2026.

De plus, le segment de l’oncologie devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et les ASC sont en tête en raison de l'infrastructure avancée et de la complexité des cas

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées et autres.

Par utilisateur final, les hôpitaux et les centres de chirurgie ambulatoire représentent la part la plus élevée, car la plupart des procédures d'ablation par radiofréquence nécessitent encore une infrastructure spécialisée, un personnel formé et un accès à un support d'imagerie ou de cartographie. Cela est particulièrement vrai en électrophysiologie cardiaque et dans de nombreuses procédures oncologiques, où l'environnement clinique doit prendre en chargesurveillance des patients, la précision des procédures et la gestion des complications. Les hôpitaux ont également tendance à être les premiers à adopter de nouvelles plateformes d’ablation, ce qui leur confère un avantage en termes de volume et d’adoption de la technologie. De plus, le segment devrait détenir une part de 75,0 % en 2026.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 8,8 % au cours de la période de prévision.

Perspectives régionales du marché des dispositifs d’ablation par radiofréquence

En fonction de la région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Radiofrequency Ablation Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 2,03 milliards USD, et a atteint 2,20 milliards USD en 2025. L'Amérique du Nord devrait rester le plus grand marché régional, car les États-Unis et le Canada combinent un fardeau élevé de maladies cardiovasculaires avec une forte capacité procédurale, un large accès aux laboratoires d'électrophysiologie et une adoption plus rapide de thérapies basées sur des dispositifs mini-invasives. Du côté de l'offre, les principales sociétés de technologie médicale telles que Boston Scientific et Abbott ont continué à mettre en avant l'électrophysiologie comme un domaine de croissance important, qui soutient la demande de systèmes d'ablation RF, de plates-formes de cartographie et de consommables récurrents dans la région.

Marché américain des dispositifs d’ablation par radiofréquence

En 2026, le marché américain devrait représenter 2,11 milliards de dollars, soit 37,9 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 6,7 % dans les années à venir, le deuxième plus élevé au monde, atteignant 1,74 milliard de dollars d’ici 2026. Un écosystème de cardiologie bien établi, l’intensité croissante des procédures d’électrophysiologie et l’adoption continue de thérapies par cathéter sur des marchés majeurs tels que l’Allemagne, le Royaume-Uni, la France, l’Italie et l’Espagne soutiennent la croissance de l’Europe. La croissance est également soutenue par le vieillissement de la population, l’augmentation du fardeau des maladies chroniques et l’expansion progressive des soins interventionnels avancés dans un ensemble plus large d’hôpitaux au-delà des plus grands centres tertiaires.

Marché britannique des dispositifs d’ablation par radiofréquence

Le marché britannique devrait atteindre 0,31 milliard de dollars d’ici 2026, ce qui représente 5,6 % des revenus du marché mondial.

Marché allemand des dispositifs d’ablation par radiofréquence

Le marché allemand devrait atteindre environ 0,38 milliard de dollars d'ici 2026, ce qui représente environ 6,8 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 1,04 milliard de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique devrait être la région à la croissance la plus rapide, portée par un très grand nombre de patients, l’amélioration des infrastructures de soins de santé, l’expansion des capacités spécialisées et une augmentation rapide de la charge de morbidité liée au vieillissement.

Marché japonais des dispositifs d’ablation par radiofréquence

Le Japon devrait générer environ 0,25 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 4,4 % au marché mondial.

Marché chinois des dispositifs d’ablation par radiofréquence

Le marché chinois devrait atteindre environ 0,34 milliard de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 6,0 % aux revenus mondiaux.

Marché indien des dispositifs d’ablation par radiofréquence

L’Inde devrait contribuer au marché à hauteur d’environ 0,14 milliard de dollars d’ici 2026, ce qui correspond à environ 2,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée du marché, l'Amérique latine devant atteindre environ 0,24 milliard de dollars d'ici 2026. L'Amérique latine connaît une croissance à partir d'une base plus petite, mais les perspectives restent positives en raison de l'importante charge cardiovasculaire de la région, de l'amélioration des taux de diagnostic et de l'expansion progressive de la capacité de traitement interventionnel dans des pays comme le Brésil et le Mexique. La région Moyen-Orient et Afrique devrait connaître une croissance constante à mesure que les hôpitaux tertiaires, notamment dans les pays du CCG et en Afrique du Sud, continuent de renforcer leurs capacités en matière de soins cardiovasculaires et oncologiques.

Marché des dispositifs d’ablation par radiofréquence du CCG

D’ici 2026, le CCG devrait générer environ 0,07 milliard de dollars sur le marché, soit près de 1,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation continue des produits renforce le positionnement des principaux acteurs sur le marché

La structure du marché montre un niveau modéré de consolidation parmi les principaux acteurs, tout en restant fragmentée aux niveaux inférieurs. Le leadership appartient à de grandes entreprises de technologie médicale diversifiées qui occupent des positions fortes dans le domaine de l'électrophysiologie cardiaque, en particulier des acteurs tels que Johnson & Johnson, Boston Scientific Corporation, Abbott et Medtronic plc, où l'échelle, la base installée, les relations avec les médecins et les écosystèmes intégrés de cartographie et d'ablation créent un avantage concurrentiel significatif.

De plus, d'autres grandes sociétés telles qu'AtriCure, Inc., Avanos Medical, Inc., Hologic, Inc. et Stryker Corporation maintiennent leur compétitivité grâce aux progrès technologiques continus. En outre, d’autres améliorations incluent la demande croissante d’infrastructures de soins de santé améliorées et les efforts visant à améliorer les résultats thérapeutiques.

LISTE DES PRINCIPALES ENTREPRISES D'APPAREILS D'ABLATION PAR RADIOFRÉQUENCE PROFILÉES

- Johnson & Johnson(NOUS.)

- Société scientifique de Boston(NOUS.)

- Abbott (États-Unis)

- Medtronic SA(Irlande)

- AtriCure, Inc. (États-Unis)

- Avanos Médical, Inc.(NOUS.)

- Hologic, Inc.(NOUS.)

- Stryker Corporation (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Olympus Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Boston Scientific Corporation a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour étendre les instructions d'utilisation (IFU) de l'étiquetage du système d'ablation par champ pulsé (PFA) FARAPULSE.

- Juillet 2025 :Johnson & Johnson a annoncé l'approbation par la Food and Drug Administration (FDA) des États-Unis d'une mise à jour du débit d'irrigation de la plateforme VARIPULSE, reflétant l'engagement de l'entreprise envers l'évolution de l'innovation PFA suite à la pratique clinique réelle.

- Janvier 2025 :Johnson & Johnson a annoncé l'approbation du marquage CE européen pour le cathéter Dual Energy THERMOCOOL SMARTTOUCH SF pour le traitement des arythmies cardiaques.

- Octobre 2024 :Medtronic plc a annoncé l'approbation par la Food and Drug Administration (FDA) des États-Unis du système de cartographie et d'ablation Affera avec cathéter Sphere-9, un cathéter tout-en-un de cartographie haute densité (HD), de champ pulsé (PF) et d'ablation par radiofréquence (RF) pour le traitement des maladies persistantes.fibrillation auriculaire (FIb)et pour l'ablation par RF du flutter auriculaire dépendant de l'isthme cavotricuspide (CTI).

- Octobre 2024 :Boston Scientific Corporation a annoncé avoir reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour le cathéter d'ablation FARAWAVE NAV compatible avec la navigation pour le traitement de la fibrillation auriculaire (FA) paroxystique et l'autorisation FDA 510(k) pour le nouveau FARAVIEWLogiciel, qui se combineront pour fournir une visualisation des procédures d'ablation cardiaque avec le système FARAPULSE PFA.

- Mai 2024 :Johnson & Johnson annonce le lancement du système CARTO 3 version 8, la dernière version du principal système de cartographie cardiaque tridimensionnelle (3D) de la société utilisé dans les procédures d'ablation cardiaque.

- Février 2024 :Johnson & Johnson a annoncé l'approbation du marquage CE européen pour la plateforme VARIPULSE pour le traitement de la FA paroxystique récurrente symptomatique et réfractaire aux médicaments à l'aide de PFA.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par produit |

|

| Par Application |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,13 milliards de dollars en 2025 et devrait atteindre 9,63 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,20 milliards de dollars.

Le marché devrait afficher un TCAC de 7,1 % au cours de la période de prévision.

Le segment des consommables jetables domine le marché par produit.

Les principaux facteurs qui animent le marché sont le fardeau croissant des troubles du rythme cardiaque et la préférence pour les thérapies mini-invasives.

Johnson & Johnson, Boston Scientific Corporation, Abbott et Medtronic plc comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés