Taille du marché des revêtements de libération, part et analyse de l’industrie, par type de matériau (silicone et non-silicone), par formulation (à base de solvant, sans solvant, émulsions et autres), par application (étiquettes, rubans, hygiène, industriel, médical, boulangerie alimentaire, films graphiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

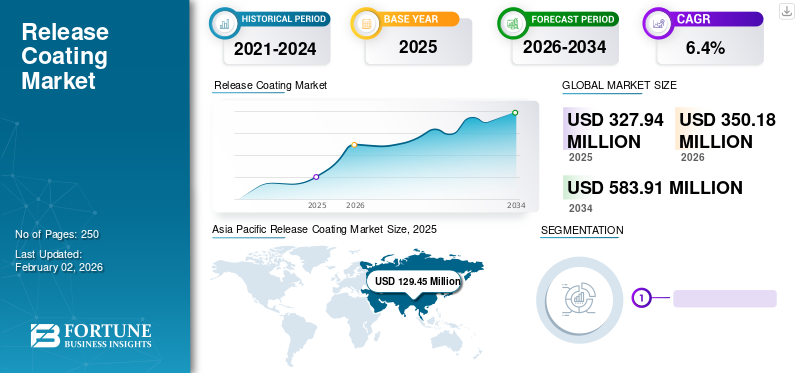

La taille du marché mondial des revêtements antiadhésifs était évaluée à 327,94 millions de dollars en 2025 et devrait passer de 350,18 millions de dollars en 2026 à 583,91 millions de dollars d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des revêtements antiadhésifs avec une part de marché de 39,5 % en 2025. De plus, la taille du marché des revêtements antiadhésifs aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 78,1 millions de dollars d’ici 2032, en raison d’une augmentation de la demande de produits issus de l’application d’étiquettes. Ces étiquettes sont utilisées dans les industries de l'emballage et des biens de consommation en raison de leur représentation physique.

Le revêtement antiadhésif est le matériau appliqué sur la surface arrière des étiquettes et sur les rubans pendant leur processus de production. Ce revêtement est généralement composé de matériaux silicones et non silicones qui offrent un démoulage doux et propre de la feuille de support. Par exemple, l'agent de revêtement silicone sans solvant est utilisé dans les produits médicaux, les produits d'hygiène, les étiquettes, les produits de consommation, les produits industriels et les rubans sensibles à la pression. Ces matériaux de revêtement silicone et non silicone permettent d'excellentes propriétés sur le revêtement collé. Les étiquettes fabriquées à l'aide de ces matériaux se détachent avec une partie minimale ou négligeable de l'étiquette, du ruban adhésif ou du papier restant collée à la surface où elle a été appliquée. Par conséquent, la demande de revêtement antiadhésif de la part des industries d’utilisation finale a progressivement augmenté au cours des dernières années.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des revêtements antiadhésifs

Taille du marché :

- Valeur 2025 : 327,94 millions USD

- Valeur 2026 : 350,18 millions USD

- Valeur prévue pour 2034 : 583,91 millions USD, avec un TCAC de 6,4 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique était en tête du marché des revêtements antiadhésifs avec une part de 39,5 % en 2025, stimulée par la forte demande d’emballages et l’expansion des industries d’utilisation finale.

- Par type de matériau, le segment non silicone devrait détenir une part de 17,0 % en 2025.

- Par formulation, le segment sans solvant devrait générer 38,67 millions de dollars de revenus d’ici 2025.

Faits saillants du pays :

- Le marché américain des revêtements antiadhésifs devrait atteindre 78,1 millions de dollars d'ici 2032, stimulé par la demande d'étiquettes dans les domaines de l'emballage et des biens de consommation.

- Le Japon devrait atteindre 22,19 millions de dollars d’ici 2026.

- La Chine devrait connaître un fort TCAC de 7,10 % au cours de la période de prévision.

- L'Europe devrait connaître une croissance à un TCAC de 6,3 %, soutenue par une utilisation croissante dans les emballages de produits de soins personnels et de beauté.

Tendances du marché des revêtements de version

Popularité croissante du revêtement antiadhésif à base de polydiméthylsiloxane pour favoriser la croissance du marché

La demande de revêtement antiadhésif à base de polydiméthylsiloxane (PDMS) est une tendance émergente sur le marché. Le PDMS offre les propriétés souhaitées, il durcit rapidement sur différents substrats supports et limite les problèmes de migration. De plus, il offre des performances de publication améliorées et une grande rentabilité. Ainsi, le revêtement à base de PDMS a créé un espace permettant aux fabricants de revêtements nouveaux et existants d'établir leur présence sur le marché.

- L’Asie-Pacifique a connu une croissance du marché des revêtements antiadhésifs, passant de 112,9 millions de dollars en 2022 à 114,9 millions de dollars en 2023.

De plus, les principaux fabricants ont commencé à développer le revêtement libéré à base de PDMS avec d'autres matériaux, notamment des carbamates, du fluorocarbone,polyoléfineset les polyacrylates. Ces combinaisons de matériaux avec un revêtement antiadhésif à base de PDMS durcissent à 210 degrés Fahrenheit, ce qui convient à différentes applications finales telles que les étiquettes, les rubans et l'hygiène. Il existe donc de multiples opportunités sur le marché pour les fabricants de revêtements.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des revêtements de libération

Une utilisation élevée des étiquettes dans les secteurs de l’emballage et des biens de consommation devrait stimuler la croissance du marché

La part de marché des revêtements antiadhésifs a augmenté sur le marché des revêtements en raison de l’augmentation de la demande de produits issus de l’application d’étiquettes. Ces étiquettes sont utilisées dans les industries de l'emballage et des biens de consommation en raison de leur représentation physique.SiliconeLes étiquettes sont principalement préférées dans l'industrie de l'emballage et divulguent les coordonnées, les spécifications du produit, les avertissements de santé et de sécurité, l'image de marque marketing et les prix. De plus, l’utilisation d’étiquettes sur les produits de consommation et ménagers a considérablement augmenté au fil du temps. Les différentes entreprises mettent en valeur leur marque et leur valeur pour générer un intérêt visuel fort et durable grâce aux étiquettes à codes-barres. De plus, les principaux acteurs du marché utilisent ces étiquettes à des fins de suivi et de traçabilité en raison de leur capacité d'impression numérique avec des codes-barres à données variables qui améliorent l'efficacité de la chaîne d'approvisionnement. Ainsi, la publicité croissante dans l’industrie des biens de consommation pour différentes marques fait encore augmenter la demande de revêtements antiadhésifs.

Expansion du secteur de la santé pour stimuler la croissance du marché

L’augmentation du revenu disponible, de la population et du taux d’urbanisation croissant propulsent la croissance du marché de l’industrie médicale. La plupart des revenus du secteur de la santé proviennent d’essais cliniques, d’appareils et d’équipements médicaux utilisés pour soigner les personnes souffrant de maladies chroniques. Ces essais et équipements utilisent un grand nombre de codes-barres et de codes d'étiquetage pour conserver des enregistrements et pour une utilisation temporaire en raison de la facilité d'insertion et du faible frottement. D’un autre côté, les consommateurs sont devenus plus conscients des pratiques de santé et d’hygiène. Cela a entraîné une augmentation du nombre de tests médicaux et de tests de condition physique réguliers, ce qui a encore accru la consommation d'étiquettes à base de revêtement antiadhésif. De plus, le revêtement antiadhésif est utilisé dans les produits de soins personnels et d'hygiène tels que les serviettes hygiéniques, les papiers kraft finis à la machine et les bandages en raison de sa propriété de démoulage facile. Par conséquent, l’utilisation du produit dans le secteur de la santé devrait stimuler le marché au cours de la période de prévision.

FACTEURS DE RETENUE

Les variations du facteur de contrôle de la libération du revêtement antiadhésif peuvent entraver la croissance du marché

Dans la fabrication de rubans et d'étiquettes, le revêtement à libération contrôlée est largement utilisé car il fournit la force de décollement nécessaire pour retirer un ruban ou une étiquette. Par conséquent, les doublures à dégagement serré sont généralement combinées avec les étiquettes amovibles. Ils contrôlent plusieurs facteurs, tels que l'épaisseur, la formulation de l'adhésif, les conditions de stockage du stratifié et la manipulation du revêtement. Par conséquent, la variation significative de ces facteurs a conduit à la défaillance du revêtement anti-adhésif.

D’un autre côté, les fluctuations du prix des matières premières constituent l’autre contrainte majeure du marché mondial. Dans le revêtement, certaines matières premières sont obtenues à partir du pétrole brut. Par conséquent, les hausses et les baisses du prix du pétrole brut affectent la production de revêtements.

La pandémie de COVID-19 a eu un impact sur la croissance du marché des revêtements antiadhésifs, car les restrictions imposées aux unités de fabrication dans diverses industries ont entraîné une baisse de la consommation de revêtements antiadhésifs pour les étiquettes, les rubans, les boulangeries alimentaires, les films graphiques et les applications industrielles. Cela a entraîné un taux de croissance négatif et une énorme perturbation de la chaîne d’approvisionnement sur le marché des revêtements. Ces facteurs ont eu un impact sur la croissance du marché pendant le COVID-19. Au contraire, l’essor des secteurs médical et hygiénique a stimulé la demande de revêtements pendant la période pandémique.

Analyse de la segmentation du marché des revêtements de libération

Par type de matériau

Le segment des types de silicone enregistrera une croissance appréciable en raison de l’utilisation croissante dans l’industrie des étiquettes

Sur la base du type, le marché est segmenté en silicone et sans silicone.

La croissance du segment du silicone est associée à ses propriétés car il offre une construction multicouche. La plupart du temps, les revêtements sont appliqués sur des coucheuses hors ligne, hautement compatibles avec diverses technologies d'adhésifs. Par conséquent, le revêtement en silicone fournit une excellente couche d’adhérence pour protéger les unités adhésives des fissures endommagées au fil du temps. En 2026, le segment du silicone devrait dominer le marché avec une part de 83,28 %.

- Par type de matériau, le segment non silicone devrait détenir une part de 17,0 % en 2025.

Le revêtement sans silicone tel que le fluoropolymère offre des spécifications chimiques remarquables pour les applications finales car il offre une grande plage de températures de résistance de 100°F à 500°F. De plus, le fluoropolymère présente une résistance à la traction élevée et une excellente stabilité chimique, ce qui le rend préférable comme agent de démoulage. Ainsi, la croissance du segment s’est accélérée progressivement au cours des dernières années.

Par analyse de formulation

Le segment sans solvant va enregistrer un taux de croissance significatif en raison de ses propriétés chimiques

Le marché est segmenté par formulation en solvants, sans solvants, émulsions et autres. Le segment des produits à base de solvants a connu une croissance significative en raison de la demande des applications industrielles et des films graphiques. Ces revêtements à base de solvants confèrent des propriétés de libération stables aux films polymères utilisés pour produire des rubans et des étiquettes. En 2026, le segment à base de solvants devrait dominer le marché avec une part de 71,32 %.

Le segment sans solvant devrait générer 38,67 millions de dollars de revenus d’ici 2025.

La croissance du segment sans solvant est associée à la demande croissante de matériaux à libération avancée de la part de l'industrie de l'emballage. Ce revêtement sans solvant réduit les coûts de fabrication car il peut être appliqué facilement sur les films PE utilisés dans les rubans et les étiquettes.

Le segment des émulsions détenait une part de marché importante en 2022. La demande d’émulsions à base d’eau et d’huile pour la fabrication de rubans imperméables de haute qualité devrait stimuler la croissance du segment au cours de la période de prévision.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des étiquettes affichera un taux de croissance significatif de la part de l'industrie de l'emballage en raison de sa capacité d'impression

En termes d’application, le marché est segmenté en étiquettes, rubans, produits d’hygiène, industriels, médicaux, de boulangerie alimentaire, films graphiques et autres.

La croissance du segment des étiquettes est due à la forte demande de l’industrie de l’emballage. Ils fournissent des informations sur les produits, les prix et l'imprimabilité, permettant l'option de suivi et de traçabilité pour des détails précis sur l'expédition et la logistique. Par conséquent, l’augmentation de la consommation d’étiquettes dans l’industrie de l’emballage fait augmenter encore la demande de revêtement antiadhésif. En 2026, le segment des étiquettes devrait dominer le marché avec une part de 50,77 %.

La croissance du segment des bandes est associée à la montée en puissance du secteur du commerce électronique. Après le COVID-19, les consommateurs ont commencé à acheter des produits en ligne, ce qui a fait augmenter la demande de cartons et de boîtes pour microflûtes. Les rubans adhésifs à base de silicone sont largement utilisés pour sceller ces boîtes. Ainsi, l’essor du secteur du commerce électronique a stimulé la demande de rubans adhésifs, augmentant encore la demande de revêtements.

La sensibilisation accrue des consommateurs à la santé et à l’hygiène après le choc massif de la pandémie a fait augmenter la demande de produits tels que les bandages amovibles et la cire à base de papier. L'agent de revêtement est très utilisé dans ces produits car il offre des propriétés d'adhérence souhaitables.

La croissance du segment des films industriels, des films graphiques et de la boulangerie alimentaire a été associée à la montée de l'industrialisation, car le produit est consommé dans des composants tels que des turbines, des pales, des boîtes et des plateaux et du papier alimentaire non collant. Le segment des bandes devrait détenir une part de 13,9 % en 2023.

APERÇU RÉGIONAL

Asia Pacific Release Coating Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 129,45 millions de dollars en 2025, soit une part de 39,50 %, et devrait atteindre 138,81 millions de dollars en 2026, la Chine détenant la plus grande part de la région. La croissance du marché dans la région est associée à l’essor de l’industrie de l’emballage. La région a une forte population. Le mode de vie trépidant et le changement de comportement en matière de consommation de produits alimentaires ont créé une opportunité pour les industries alimentaires et de l'emballage, renforçant ainsi l'exigence d'étiquetage. Le revêtement est l’un des matériaux clés utilisés dans les étiquettes. Par conséquent, le marché du revêtement augmentera au cours de la période de prévision. Le marché chinois devrait atteindre 79,72 milliards USD d’ici 2026, et le marché indien devrait atteindre 29,69 milliards USD d’ici 2026.

- Le marché des revêtements antiadhésifs au Japon devrait atteindre 22,19 millions de dollars d'ici 2026.

- La Chine devrait connaître un fort TCAC de 7,10 % au cours de la période de prévision.

- En Chine, le segment des bandes devrait détenir une part de marché de 14,4 % en 2023.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 64 millions de dollars, soit 19,50 % de la demande mondiale, et devrait atteindre 68,22 millions de dollars en 2026. La croissance du marché en Amérique du Nord est associée à l'essor du secteur du commerce électronique. L’industrie du commerce électronique augmente la consommation de rubans et d’étiquettes amovibles, utilisés pour suivre et tracer les colis. Par conséquent, le marché devrait croître considérablement au cours de la période de prévision. Le marché américain devrait atteindre 53,11 milliards de dollars d’ici 2026.

Europe

La région Europe a conquis 29,80 % du marché mondial en 2025, générant 97,75 millions de dollars de revenus, et devrait atteindre 104,34 millions de dollars en 2026. Le marché européen a enregistré des gains significatifs en raison du revenu par habitant élevé et du mode de vie moderne. De plus, l’industrie de la beauté et des soins personnels est fortement présente dans la région grâce à un grand nombre de fabricants. Cela a entraîné une augmentation de la consommation de matériaux d'emballage tels que des boîtes de carton à microflutes, des rubans et des étiquettes, augmentant encore la demande de produits. Le marché britannique devrait atteindre 18,88 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 46,55 milliards de dollars d'ici 2026.

- L’Europe devrait connaître une croissance à un TCAC de 6,3 % au cours de la période de prévision.

Amérique latine, Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 10,32 millions de dollars en 2025, soit 3,10 % de l'industrie mondiale, et devrait atteindre 10,85 millions de dollars en 2026. L'industrialisation rapide en Amérique latine est associée à la demande croissante de revêtements antiadhésifs. Dans le même temps, le marché des produits au Moyen-Orient et en Afrique devrait croître à un TCAC modéré au cours de la période de prévision en raison de l’entrée de fabricants et fournisseurs de produits clés. En 2025, l'Amérique latine représentait 26,42 millions de dollars, soit 8,10 % du marché mondial, et devrait atteindre 27,96 millions de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés sur le marché des revêtements antiadhésifs

Des acteurs clés vont renforcer leur position en augmentant leur présence régionale dans le monde

Les principales entreprises du marché comprennent Dow, Wacker Chemie AG, Evonik Industries et Shin-Etsu Chemical Co., Ltd. Dow a une forte présence dans les Amériques, en Asie-Pacifique, en Europe, au Moyen-Orient et en Afrique. L'entreprise propose une large gamme d'agents de revêtement. De même, les principaux acteurs ont établi une forte présence régionale, des canaux de distribution solides et des offres de produits variées.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Dow(NOUS.)

- Wacker Chemie AG (Allemagne)

- Evonik Industries(Allemagne)

- Shin-Etsu Chemical Co., Ltd.. (Japon)

- Momentif(NOUS.)

- ADHÉSIFS ET REVÊTEMENTS HITAC (États-Unis)

- Mayzo, Inc.(NOUS.)

- Elkem (Norvège)

- Rayven, Inc. (États-Unis)

- Synthomer PLC (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Septembre 2023-Dow a lancé une nouvelle gamme de revêtements antiadhésifs sous le nom de SYL-OFF SL 184. Le produit offre des propriétés de durcissement rapide et de démoulage stables. L'objectif de l'expansion du produit est de répondre à la demande croissante de revêtement antiadhésif de l'industrie de l'emballage.

- novembre 2021 -Dow a présenté de nouveaux revêtements antiadhésifs en silicone sans solvant qui minimiseront la formation de buée et amélioreront l'efficacité de la production dans les opérations de revêtement à grande vitesse. Le but du lancement d’un nouveau produit est de maximiser les revenus.

- octobre 2021 -Wacker Chemie AG a annoncé l'acquisition d'une participation de 60 pour cent dans le fabricant chinois de silanes spéciaux SICO performance materials. L'acquisition vise à établir une présence dans le secteur du silicone.

- octobre 2022 -Shin-Etsu Chemical Co., Ltd. a annoncé le lancement d'un matériau de revêtement transparent et résistant à l'eau pour les produits en papier. Le but du lancement est de maximiser les revenus.

- Janvier 2021 -Momentive a annoncé l'acquisition de l'activité silicone de KCC Corporation. L’acquisition vise à renforcer les capacités mondiales de l’entreprise dans le domaine des silicones avancés.

- Octobre 2020 -Mayzo, Inc. a annoncé l'acquisition de Bio AccuTech Inc. La société acquise est un distributeur leader et fabrique des produits chimiques spécialisés pour les encres, les revêtements etplastique.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les types de matériaux, la formulation, les applications et les principales entreprises. Il fournit des données quantitatives en termes de valeur et de volume, une méthodologie de recherche pour estimer la taille du marché et des informations sur les tendances du marché. Il met en évidence les développements clés du secteur, dresse le profil des principaux acteurs et couvre le paysage concurrentiel. En plus des facteurs mentionnés ci-dessus, le rapport englobe de nombreux facteurs qui ont contribué à stimuler la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,4 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD), volume (millions de litres) |

|

Segmentation |

Par type de matériau

|

|

Par formulation

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 327,94 millions de dollars en 2025 et devrait atteindre 583,91 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 327,94 millions de dollars.

Enregistrant un TCAC de 6,4%, le marché affichera une croissance rapide au cours de la période de prévision (2026-2034).

Les étiquettes devraient constituer le segment leader de ce marché au cours de la période de prévision.

L’utilisation élevée d’étiquettes dans les secteurs de l’emballage et des biens de consommation devrait stimuler la croissance du marché.

La Chine détenait la plus grande part du marché en 2025.

Dow, Wacker Chemie AG, Evonik Industries, Shin-Etsu Chemical Co., Ltd. et Momentive comptent parmi les principaux acteurs du marché mondial.

L’essor du secteur du commerce électronique devrait stimuler l’adoption des produits au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés