Taille du marché des bouteilles en verre consignées, part et analyse de l’industrie, par qualité (type I, type II et type III), par capacité (inférieure à 50 ml, 50-200 ml, 201-500 ml, 501-1 000 ml et supérieure à 1 000 ml), par utilisation finale (aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques, ménagers et autres) et prévisions régionales, 2026-2034

Taille du marché des bouteilles en verre consignées et perspectives futures

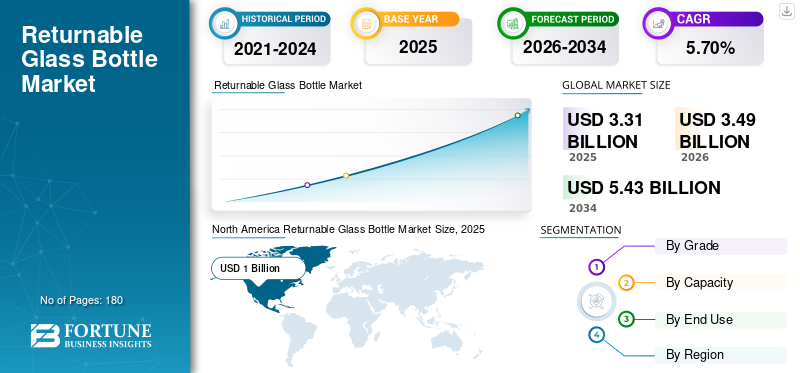

La taille du marché mondial des bouteilles en verre consignées était évaluée à 3,31 milliards USD en 2025. Le marché devrait passer de 3,49 milliards USD en 2026 à 5,43 milliards USD d’ici 2034, avec un TCAC de 5,70 % au cours de la période de prévision.

L’industrie mondiale des bouteilles en verre consignées fait référence au secteur engagé dans la conception, la production, la distribution et la gestion de bouteilles en verre réutilisables. Ces bouteilles sont destinées à être collectées, nettoyées, désinfectées et remplies de nombreuses fois pour une utilisation continue dans une gamme d'industries d'utilisation finale.

Les objectifs de développement durable, les pressions réglementaires en faveur de la réduction des déchets, la réduction de l’empreinte environnementale par rapport aux emballages à usage unique et les économies réalisées grâce à la réutilisation répétée des bouteilles sont des facteurs clés qui propulsent la croissance du marché mondial. Le produit s'aligne sur les principes de l'économie circulaire en réduisant les déchets d'emballage, en réduisant l'empreinte carbone et en minimisant la consommation de matières premières d'emballage.

En outre, le marché est dominé par plusieurs acteurs majeurs, dont Ardagh Group S.A., Vetropack Group et Vidrala en première ligne. Un large portefeuille, des lancements de produits innovants et des initiatives visant à étendre la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Des mandats de développement durable croissants pour stimuler l’expansion du marché

L’attention mondiale croissante portée à la durabilité, l’adoption de pratiques d’économie circulaire et la mise en œuvre de réglementations plus strictes concernant les plastiques à usage unique sont des facteurs importants qui stimulent la croissance du marché des bouteilles en verre consignées. Les gouvernements et les agences de réglementation en Europe, en Amérique du Nord et dans les régions Asie-Pacifique favorisent les recharges.conditionnementdes solutions qui minimisent les déchets et réduisent les émissions de carbone. Le verre, qui peut être recyclé indéfiniment sans perdre sa qualité, est de plus en plus favorisé par les marques de boissons cherchant à atteindre leurs objectifs environnementaux, sociaux et de gouvernance (ESG). Cette transition, ainsi que la demande des consommateurs pour du verre consigné, des emballages respectueux de l’environnement et non toxiques, améliore considérablement l’expansion du marché.

RESTRICTIONS DU MARCHÉ :

Les coûts d’infrastructure initiaux élevés pourraient entraver la croissance du marché

Bien que le système de bouteilles en verre consignées offre plusieurs avantages, il nécessite un investissement initial considérable dans des domaines tels que le lavage, la désinfection, le tri, la logistique inverse et l'infrastructure de suivi. Les petits et moyens fabricants de boissons sont souvent confrontés à des défis liés aux dépenses d'investissement nécessaires à la mise en œuvre de systèmes consignés à grande échelle. En outre, des problèmes tels que le bris de bouteilles, l’inefficacité des transports et l’entretien des installations de nettoyage contribuent à l’augmentation des coûts opérationnels, entravant l’adoption dans les régions sensibles aux coûts.

OPPORTUNITÉS DE MARCHÉ :

Premiumisation et différenciation des marques pour créer de nouvelles opportunités

La popularité croissante de la bière artisanale haut de gamme, du kombucha, des jus pressés à froid et des spiritueux artisanaux présente d’importantes opportunités pour les bouteilles en verre consignées. Les marques adoptent progressivement le réutilisable de haute qualitéemballage en verrepour améliorer la perception du produit, maintenir l’intégrité de la saveur et établir l’identité de la marque. Sur les marchés où les consommateurs associent le verre à la pureté, à la haute qualité et au luxe, les entreprises utilisent des bouteilles consignées pour fidéliser leurs clients et prolonger le cycle de vie des produits. De plus, l'intégration de technologies telles que le suivi compatible RFID/NFC peut optimiser davantage les opérations et débloquer des efficacités basées sur les données.

TENDANCES DU MARCHÉ DES BOUTEILLES EN VERRE RETOURNABLES :

La popularité croissante des systèmes de recharge et de dépôt-retour apparaît comme une tendance clé

Les systèmes de dépôt-retour (DRS), les modèles de recharge en déplacement et les initiatives de collecte menées par les détaillants gagnent rapidement en popularité à travers le monde, en particulier en Europe et dans certaines régions de l'Asie-Pacifique. Les gouvernements et les grandes sociétés de boissons plaident en faveur de systèmes d'emballage circulaires, incitant les consommateurs à rapporter les bouteilles en échange de récompenses financières. Cela génère une dynamique structurelle significative en faveur de cadres de retournabilité. En outre, les progrès de la technologie numérique, tels que le suivi intelligent, les systèmes de lavage automatisés et les pools de bouteilles réutilisables standardisés, transforment le secteur, rendant le verre consigné plus efficace et évolutif qu'il ne l'a jamais été.

LES DÉFIS DU MARCHÉ :

La logistique inverse complexe constitue un défi majeur pour l’expansion de l’industrie

L'efficacité des systèmes de bouteilles consignées dépend d'un réseau bien organisé de retour, de collecte et de redistribution, ce qui crée des défis sur de nombreux marchés. Superviser la circulation des bouteilles, garantir des retours rapides, remédier aux bris et maintenir un pool de bouteilles uniforme nécessitent une collaboration étroite entre les fabricants, les détaillants et les consommateurs. Dans les zones où les infrastructures sont sous-développées, les inefficacités de la logistique inverse entravent considérablement l’évolutivité, compliquant ainsi la capacité des entreprises à exploiter de manière rentable les systèmes consignés. Par conséquent, les préoccupations liées à la logistique inverse complexe constituent un défi majeur pour le développement du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par niveau

Les avantages de la rentabilité et de la durabilité ont conduit au leadership de type III en 2025

En termes de qualité, le marché est classé en type I, type II et type III.

Le segment de type III a capturé la plus grande part de marché des bouteilles en verre consignées en 2025 avec une part de 45,42 %. Cette domination est principalement due à sa durabilité, sa stabilité chimique et sa rentabilité nécessaires aux applications de boissons grand public. Le verre de type III est généralement privilégié dans les systèmes consignés en raison de sa résistance exceptionnelle aux contraintes mécaniques subies lors des processus répétés de lavage, de remplissage, de transport et de manipulation. Contrairement aux qualités supérieures qui sont plus chères et généralement destinées àmédicamentsou des articles spécialisés, le type III offre une résistance et des performances fonctionnelles suffisantes à un coût de production considérablement inférieur, ce qui le rend économiquement viable pour les producteurs de boissons à grand volume.

Le segment de type II devrait croître à un TCAC de 5,55 % au cours de la période de prévision.

Par capacité

Le segment 501 - 1 000 ml a dominé le marché avec un volume optimal pour la valeur et la commodité

En termes de capacité, le marché est classé en moins de 50 ml, 50 à 200 ml, 201 à 500 ml, 501 à 1 000 ml et au-dessus de 1 000 ml.

Le segment 501-1 000 ml a conquis la plus grande part du marché en 2025 avec une part de 38,19 %. La domination segmentaire est due à sa combinaison optimale de commodité pour le consommateur, de valeur du produit et d’efficacité opérationnelle pour les fabricants. Cette gamme de tailles est particulièrement appréciée pour les boissons telles quebière, les produits laitiers, les boissons gazeuses, les jus et les liquides ménagers, car les consommateurs ont tendance à privilégier les emballages de taille moyenne qui offrent une plus grande valeur par remplissage que les bouteilles plus petites, tout en restant faciles à manipuler et à stocker.

Le segment de capacité de 201 à 500 ml devrait croître à un TCAC de 5,77 % au cours de la période de prévision.

Par utilisation finale

Le segment des aliments et des boissons représente un leadership avec une forte demande pour les bouteilles en verre en raison de leurs attributs supérieurs de préservation des saveurs

En fonction de l’utilisation finale, le marché est segmenté en aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques, produits ménagers et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2025, le marché mondial était dominé par les aliments et les boissons en termes d’utilisation finale. Le segment détenait une part de 42,87 % en 2025. Le segment est en tête avec des produits tels que la bière,boissons gazeuses,le lait, les jus de fruits et les boissons fonctionnelles génèrent le chiffre d'affaires mondial le plus élevé en matière d'emballages, ce qui rend les systèmes consignés à la fois rentables et évolutifs. Les fabricants de boissons privilégient particulièrement les bouteilles en verre pour leur préservation supérieure de la saveur, leur inertie chimique et leur capacité à supporter de nombreux cycles de lavage et de remplissage, des attributs cruciaux pour les marques de boissons grand public et haut de gamme.

Le segment des soins personnels et des cosmétiques devrait croître à un TCAC de 6,56 % au cours de la période d’étude.

Perspectives régionales du marché des bouteilles en verre consignées

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

L’Asie-Pacifique détenait la part dominante en 2024, évaluée à 0,94 milliard USD, et a maintenu sa position de leader en 2025, avec une valeur de 1,00 milliard USD. La région domine le marché en raison d’une urbanisation rapide, de l’augmentation des revenus disponibles et d’une augmentation de la consommation de boissons emballées. En outre, la prise de conscience croissante des problèmes environnementaux et les initiatives qui plaident en faveuremballage durableLes solutions contribuent également à cette tendance. Les grandes sociétés de boissons améliorent constamment leurs programmes de recharge et de retour sur les marchés émergents, renforçant ainsi la dynamique de croissance.

Dans la région, la Chine et l’Inde ont atteint respectivement 0,32 milliard de dollars et 0,27 milliard de dollars en 2025.

Amérique du Nord et Europe

L’Amérique du Nord et l’Europe devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région Amérique du Nord devrait enregistrer un taux de croissance de 5,90 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,85 milliard de dollars d'ici 2025. En Amérique du Nord, la prise de conscience croissante des problèmes environnementaux et les engagements importants pris par les principales entreprises de boissons pour minimiser les déchets plastiques sont des facteurs cruciaux favorisant l'adoption de bouteilles en verre consignées. L'industrie croissante des boissons haut de gamme de la région, comprenant la bière artisanale, les sodas spéciaux, le kombucha et les jus biologiques, préfère le verre pour son aspect haut de gamme, sa résilience et sa capacité à conserver les saveurs. Les grands détaillants et brasseries mettent progressivement en œuvre des initiatives de retour en boucle fermée pour améliorer le profil de durabilité de leurs marques. Ensemble, ces éléments renforcent la demande du marché aux États-Unis et au Canada. En 2025, le marché américain a atteint une valeur de 0,67 milliard de dollars.

Après l'Amérique du Nord, le marché européen s'est assuré la position de troisième plus grande région du marché mondial et a atteint 0,73 milliard de dollars en 2025. Cela est attribué à des réglementations strictes en matière de durabilité, à des systèmes de consignation (DRS) bien établis et à une large acceptation par les consommateurs des emballages réutilisables. Les consommateurs européens privilégient le verre en raison de sa recyclabilité, de sa sécurité et de son impact environnemental réduit, ce qui contribue à des taux d'adoption élevés dans des secteurs tels que la bière, le lait, les boissons gazeuses et les produits ménagers. Forts de ces facteurs, l’Allemagne, le Royaume-Uni et la France ont atteint une valorisation de 0,16 milliard USD, 0,14 milliard USD et 0,10 milliard USD en 2025.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. Le marché latino-américain a atteint, en 2025, une valorisation de 0,40 milliard de dollars. La région est un ardent défenseur des systèmes de bouteilles en verre consignés, attribués à leur efficacité économique et à leur tradition de marché bien établie. L'engagement de la région à réduire les coûts d'emballage et les déchets alimente constamment l'adoption de bouteilles en verre consignées dans les secteurs des boissons alcoolisées et non alcoolisées.

Au Moyen-Orient et en Afrique, l'Afrique du Sud a atteint une valeur de 0,09 milliard de dollars d'ici 2025. Dans la région, la croissance des secteurs des boissons gazeuses, de l'eau et de la bière, alimentée par l'augmentation de la population et le développement urbain, contribue à l'avancement du marché des bouteilles en verre consignées. Bien que toujours en cours, les efforts de durabilité et de lutte contreplastiqueles campagnes motivent les marques à adopter des options d’emballage rechargeables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

La large gamme d’offres de produits et les solides réseaux de distribution des principales sociétés ont soutenu leur position de leader

Le marché mondial présente une structure semi-concentrée, avec de nombreuses petites et moyennes entreprises opérant activement dans le monde entier. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Ardagh Group S.A., Vetropack Group et Vidrala comptent parmi les principaux acteurs du marché. Une gamme complète de produits de bouteilles en verre consignées, une présence mondiale grâce à un solide réseau de distribution et des collaborations avec des instituts de recherche et universitaires sont quelques caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Verallia, O-I, Toyo Glass Co., Ltd. et d’autres. Ces sociétés entreprennent diverses initiatives stratégiques, notamment des investissements en R&D et des partenariats avec des sociétés pharmaceutiques, pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE BOUTEILLES EN VERRE CONSIGNES PROFILÉES :

- Groupe Ardagh S.A.(Luxembourg)

- Groupe Vetropack(Suisse)

- Vidrala(Espagne)

- Verallia (France)

- O-je(NOUS.)

- Verre Toyo Co., Ltd.(Japon)

- Frigoglass (Grèce )

- Nihon Yamamura Glass Co., Ltd. (Japon)

- Egger Getränke (Autriche)

- AGI Glaspac (Inde)

- Solenis (États-Unis)

- The Coca‑Cola Company (États-Unis)

- Bouteille Ajanta (Inde)

- Vical (Guatemala)

- KHS (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2025 :À Lunebourg, Coca-Cola Europacific Partners Deutschland (CCEP DE) a mis en place l'une des lignes de verre consigné les plus avancées du groupe, y parvenant pendant la production active avec une précision technique remarquable. Cette nouvelle ligne de remplissage est efficace mais établit également de nouvelles références en matière d'automatisation, de durabilité et de qualité. L'usine de Lunebourg fait partie des 13 sites de production gérés par CCEP DE et, avec l'introduction de sa nouvelle ligne de verre, elle constitue un moteur important pour le remplissage de boissons dans la région du Nord.

- Juillet 2025 :Sidel a aidé Grupo GEPP, l'embouteilleur exclusif de PepsiCo au Mexique, à installer des lignes d'embouteillage en PET et en verre consignées élargies pour répondre à la demande croissante des consommateurs et aux objectifs de développement durable. Le Grupo GEPP gère 44 installations de production axées sur la fabrication et la distribution de marques internationales de renom telles que Gatorade, Lipton, Pepsi et 7Up, et possède également les marques Epura et Garci-Crespo.

- Avril 2024 :O-I et Revino ont complété le cycle avec des bouteilles de vin en verre consignées, en utilisant une infrastructure régionale qui s'aligne sur un objectif commun de durabilité mondiale. O-I Glass fabriquera plus de 2,4 millions de verre consigné et réutilisable vinbouteilles localement dans le cadre de ce système complet de réutilisation des bouteilles en verre rechargeables. Chacune de ces bouteilles peut être réutilisée au minimum 25 fois en moyenne avant d'être mise au rebut et recyclée dans de nouveaux emballages en verre.

- Février 2024 :En collaboration avec Brau Union Österreich, le groupe Vetropack, un important fabricant d'emballages en verre en Europe, a présenté une nouvelle bouteille consignée de 0,33 litre qui sera lancée en février 2024 comme solution standard pour le secteur brassicole. Cette bouteille est trois fois plus légère que son équivalent réutilisable traditionnel grâce au procédé de production innovant Echovai créé par Vetropack. Par conséquent, il devrait contribuer à répondre aux nouvelles exigences autrichiennes en matière d'emballages consignés.

- Juin 2022 :Otsuka Pharmaceutical Co., Ltd. (Otsuka) a lancé POCARI SWEAT en flacons consignés de 250 ml. Ces nouvelles bouteilles consignées seront disponibles dans les points de vente Aeon et Aeon Style qui font partie de la plateforme d'achat circulaire Loop. L'une des initiatives comprend la création d'une bouteille en verre robuste conçue pour être réutilisée, qui souligne également la qualité intrinsèque de POCARI SWEAT.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,70 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par niveau

Par capacité

Par utilisation finale

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,31 milliards de dollars en 2025 et devrait atteindre 5,43 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,00 milliard de dollars.

Le marché devrait afficher un TCAC de 5,70 % au cours de la période de prévision 2026-2034.

Le segment de 501 à 1 000 ml était en tête du marché en termes de capacité en 2025.

Les facteurs clés à l’origine de la croissance du marché sont les exigences croissantes en matière de développement durable.

Ardagh Group S.A., Vetropack Group, Vidrala, Verallia, O-I et Toyo Glass Co., Ltd. sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La montée en puissance des réglementations en matière de durabilité et anti-plastique sont les facteurs qui devraient favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.