Taille, part et analyse de l’industrie du marché des lanceurs réutilisables, par type (partiellement réutilisable et entièrement réutilisable), par type d’orbite (orbite terrestre basse (LEO) et orbite de transfert géosynchrone (GTO)), par capacité du véhicule (jusqu’à 1 000 kg, 1 000 kg à 3 000 kg et au-dessus de 3 000 kg), par application (commerciale et défense) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

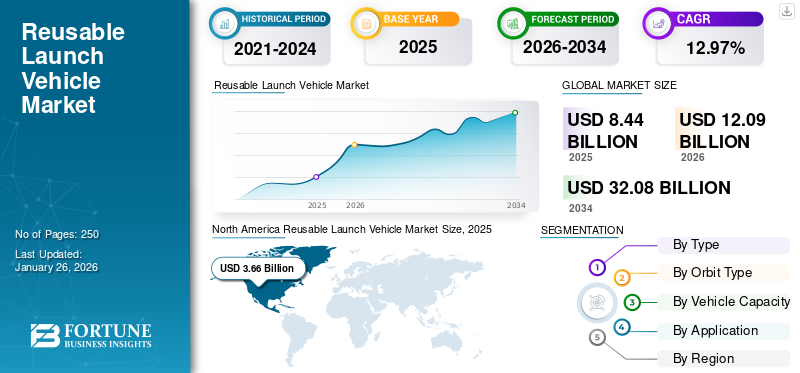

La taille du marché mondial des lanceurs réutilisables était évaluée à 8,44 milliards de dollars en 2025 et devrait passer de 12,09 milliards de dollars en 2026 à 32,08 milliards de dollars d’ici 2034, avec un TCAC de 12,97 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des lanceurs réutilisables avec une part de marché de 43,41 % en 2025.

La réutilisation des lanceurs permet d'utiliser les mêmes pièces à plusieurs reprises, réduisant ainsi considérablement les coûts de lancement par rapport à ceux des fusées consommables conventionnelles. Cet avantage financier augmente l’accessibilité à l’espace pour un plus large éventail de clients, y compris les entreprises commerciales et les petits pays, ce qui stimulera la croissance du marché mondial des lanceurs réutilisables. Par exemple, en novembre 2024, le Falcon 9 a décollé avec succès 24 satellites Starlink en orbite terrestre basse (LEO) depuis le complexe de lancement spatial 40 (SLC-40) situé à la station spatiale de Cap Canaveral en Floride.

Les principaux acteurs et les pays émergents investissent massivement dans les technologies réutilisables pour réduire les coûts. Des entreprises telles que SpaceX et Blue Origin ont illustré les avantages financiers de la réutilisabilité grâce à des missions réussies qui démontrent une diminution des dépenses opérationnelles. Par exemple, le Falcon 9 de SpaceX a prouvé que la réutilisation des étages de fusée peut réduire les coûts de lancement de 30 à 40 %.

Un véhicule de lancement réutilisable (RLV) est un système de lancement spatial conçu pour permettre une récupération complète ou partielle des étages de fusée après la mise en orbite d'un satellite. L'objectif principal d'un RLV est de réduire les dépenses associées aux lancements de satellites à un ou plusieurs étages en récupérant les systèmes et composants cruciaux qui ont été dépensés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des lanceurs réutilisables

Taille et prévisions du marché

- Taille du marché en 2025 : 8,44 milliards de dollars

- Taille du marché en 2026 : 12,09 milliards USD

- Taille du marché prévue pour 2034 : 32,08 milliards de dollars

- TCAC : 12,97 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché des lanceurs réutilisables avec une part de 43,41 % en 2025, portée par des acteurs majeurs comme SpaceX et Blue Origin, des initiatives gouvernementales via la NASA et le DoD et l'adoption rapide de technologies réutilisables économiques.

- Par type d’orbite, l’orbite terrestre basse (LEO) représentait la plus grande part en 2024 en raison de son adéquation aux petits satellites, de la réduction des coûts de lancement et de la demande accrue de réseaux à large bande comme Starlink et OneWeb.

Faits saillants du pays

- États-Unis : leader mondial avec d'importants investissements en R&D, des missions Falcon 9 réussies et un soutien gouvernemental actif aux technologies réutilisables.

- Chine : devenir un concurrent clé, effectuant des tests de décollage et d'atterrissage verticaux pour les RLV et investissant massivement dans des programmes de lancement locaux.

- Inde : faire progresser les fusées réutilisables et hybrides via l'ISRO et des startups privées comme Space Zone India, en se concentrant sur des solutions rentables pour les petits satellites.

- Europe (France, Allemagne) : l'ESA favorise les partenariats public-privé, en aidant des entreprises comme ArianeGroup et Rocket Factory Augsburg à développer des systèmes réutilisables de nouvelle génération.

Dynamique du marché

Facteurs du marché

La demande de lancements de satellites contribuera de manière significative à la croissance de l’industrie des lanceurs réutilisables

La demande croissante de réseaux satellitaires, qui englobent les communications, l'observation de la Terre et la recherche scientifique, a entraîné une fréquence plus élevée de lancements de satellites. Cette demande croissante de satellites est alimentée par des applications telles que la surveillance militaire, la navigation et les services à large bande, qui nécessitent des services de lancement réguliers et fiables.

Par exemple, en novembre 2024, des scientifiques de l’Université de Kyoto ont lancé le lancement de LignoSat, le premier satellite en bois au monde, dans le but de créer des habitats durables au-delà de la Terre. Construit à partir d'un type de magnolia habituellement utilisé dans les gaines d'épées japonaises, ce satellite vise à démontrer que le bois est un matériau alternatif viable pour les structures spatiales.

En outre, le lancement de petits satellites en orbite terrestre basse (LEO) est particulièrement significatif. La fréquence croissante depetit satelliteles missions nécessitent des options de lancement abordables, ce qui rend les véhicules de lancement réutilisables (RLV) attrayants car ils peuvent être utilisés plusieurs fois, réduisant ainsi le coût de chaque lancement.

Restrictions du marché

Coûts de développement et d’exploitation élevés et compétitivité des coûts pour entraver la croissance du marché

La promotion des technologies RLV nécessite des investissements financiers importants en matière de recherche, de développement et de tests. Les dépenses liées aux matériaux de pointe, aux systèmes de propulsion innovants et aux techniques de fabrication complexes peuvent être écrasantes, en particulier pour les petites entreprises ou les nouveaux acteurs du secteur.

L’ingénierie impliquée dans la conception de véhicules destinés à des réutilisations multiples est assez complexe. Cela comprend la restauration des étages de fusée, la vérification que les systèmes de protection thermique peuvent supporter les conditions de rentrée et l'exécution réussie des atterrissages verticaux des propulseurs. Ces défis entraînent des coûts de développement et des dépenses opérationnelles plus élevés, qui incluent les tâches de ravitaillement et de modernisation entre les lancements.

Les lanceurs réutilisables (RLV) doivent atteindre un niveau de rentabilité élevé pour rivaliser avec les fusées jetables conventionnelles. L'investissement initial nécessaire pour les RLV entraîne généralement des coûts de lancement plus élevés que ceux des fusées non réutilisables, ce qui les rend moins attrayants pour les clients potentiels à moins qu'une rentabilité substantielle ne soit réalisée grâce à des approches innovantes.

Opportunités de marché

Le marché est prêt pour la croissance grâce aux opportunités liées aux initiatives d’exploration spatiale et aux progrès technologiques

Expansion du marché international –Des pays comme la Chine et l’Inde recherchent activement leurs capacités spatiales locales et investissent dans les technologies RLV pour améliorer leurs programmes spatiaux. Cette tendance ouvrira de nouveaux marchés aux fabricants de RLV, alors que ces pays cherchent à établir de solides capacités de lancement spatial à moindre coût.

Une collaboration accrue entre les gouvernements, les entreprises privées et les agences spatiales internationales peut conduire à des investissements partagés dans le développement des technologies RLV. De tels partenariats peuvent accélérer l’innovation et étendre la portée du marché à l’échelle mondiale.

Croissance du tourisme spatial –L’intérêt croissant pour le tourisme spatial présente une opportunité importante pour les RLV. Alors que les entreprises privées cherchent à proposer des expériences suborbitales et orbitales à leurs clients payants, la demande de solutions de lancement fiables et rentables va augmenter. Les RLV sont bien adaptés pour répondre à ce besoin en raison de leur réutilisation et des économies de coûts associées.

Avancées technologiques -Les progrès rapides dans la science des matériaux, les systèmes de propulsion et les processus de fabrication améliorent la fiabilité et les performances des RLV. Des technologies telles que l’impression 3D et des matériaux de protection thermique améliorés contribuent à la construction de véhicules plus durables, capables de résister à plusieurs lancements.

Le développement de systèmes d'atterrissage autonomes et de technologies de navigation avancées améliore l'efficacité des opérations RLV. Ces innovations facilitent des délais d'exécution plus rapides entre les lancements, ce qui est essentiel pour les opérateurs commerciaux cherchant à maximiser leurs calendriers de lancement.

Défis du marché

Défis opérationnels, concurrence sur le marché et préoccupations réglementaires et environnementales pour entraver la croissance du marché

L’ingénierie requise pour les lanceurs réutilisables (RLV) est complexe car elle englobe des méthodes sophistiquées de récupération et de remise à neuf. Atteindre la capacité de réutiliser ces véhicules plusieurs fois sans détérioration notable présente des obstacles techniques considérables qui doivent être surmontés pour garantir la sécurité et la fiabilité.

Bien que les RLV soient construits dans un souci de réutilisabilité, les dépenses liées à la maintenance, à la remise à neuf et à la récupération peuvent être importantes. Pour garantir que les RLV soient économiquement compétitifs par rapport aux lanceurs consommables (ELV) traditionnels, ces coûts permanents doivent être gérés efficacement.

Actuellement, il n'existe qu'un nombre limité de systèmes de lanceurs réutilisables (RLV), tels que le Falcon 9 de SpaceX, ce qui rend difficile l'évaluation fiable des coûts et des performances à l'aide de données historiques. Cette rareté d'informations entraîne des incertitudes quant aux coûts du RLV et peut décourager les investissements dans de nouvelles initiatives.

Le secteur spatial est régi par des cadres réglementaires stricts qui peuvent entraver le progrès et la mise en œuvre des technologies émergentes. Contourner ces réglementations peut constituer un obstacle considérable pour les entreprises souhaitant innover dans le domaine du RLV. À mesure que le secteur se développe, les effets écologiques des lancements de fusées font l’objet d’un examen approfondi. Les entreprises doivent s'attaquer à ces problèmes tout en mettant en œuvre des méthodes durables qui correspondent aux objectifs environnementaux globaux.

Dernières tendances du marché des lanceurs réutilisables

Les tendances du marché sont stimulées par les progrès de l'ingénierie et la demande croissante de services par satellite

Besoin croissant de petits satellites –La popularité croissante des petits et nanosatellites a conduit à la création de petits lanceurs de satellites spécialisés (SSLV). Ces systèmes de lancement sont conçus pour des lancements rapides et efficaces, répondant à la demande croissante de placements de petits satellites.

Par exemple, en juin 2024, la NASA a annoncé qu’elle se préparait à lancer plusieurs petits satellites dans l’espace, développés avec l’aide d’étudiants, d’éducateurs et de chercheurs de tout le pays. Cela faisait partie de l'initiative de lancement CubeSat de l'agence.

En outre, les lanceurs plus petits et modulaires deviennent de plus en plus populaires car ils peuvent être adaptés à des missions spécifiques, améliorant ainsi la flexibilité du déploiement des satellites et catalysant la croissance du marché.

- L’Amérique du Nord a connu une croissance du marché des lanceurs réutilisables, passant de 2,73 milliards de dollars en 2023 à 3,38 milliards de dollars en 2024.

Technologies de propulsion avancées –Ces derniers temps, l’approche des activités d’exploration spatiale a évolué vers la durabilité, ce qui a conduit à la création de substituts respectueux de l’environnement aux carburants conventionnels pour fusées. Un domaine important qui connaît des progrès révolutionnaires est la création de propulseurs verts pour les futurs lanceurs et engins spatiaux.

Une évolution est en cours vers des propulseurs respectueux de l’environnement qui minimisent les effets environnementaux des lancements de fusées. Cette évolution correspond aux objectifs mondiaux de durabilité et aux exigences réglementaires. Par exemple, en janvier 2024, Bellatrix Aerospace, basée à Bangalore, a obtenu la validation réussie de ses systèmes de propulsion avancés Rudra et Arka destinés à fonctionner dans l’environnement extrême de l’espace. Le système de propulsion écologique Rudra représente une transition révolutionnaire des propulseurs toxiques conventionnels, tels que l'hydrazine, à un substitut non toxique haute performance.

Intégration de l’IA et de l’automatisation –L'intégration deintelligence artificielledans les systèmes de lancement améliore à la fois leur efficacité opérationnelle et leur fiabilité. L’IA peut affiner les trajectoires de vol, superviser l’intégration de la charge utile et améliorer la planification des missions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

L’investissement croissant dans et le développement de véhicules entièrement réutilisables pour minimiser les coûts stimulent la croissance du segment

En fonction du type, le marché est segmenté en partiellement réutilisable et entièrement réutilisable.

Le segment entièrement réutilisable devrait détenir une part de marché dominante de 69,69 % en 2026. Le segment connaît une croissance significative, tirée par les progrès technologiques et la demande croissante d’un accès rentable à l’espace. De plus, les lanceurs entièrement réutilisables réduisent considérablement les coûts associés aux lancements spatiaux en permettant d’utiliser plusieurs fois les mêmes composants. Cette capacité rend les missions spatiales plus abordables pour divers secteurs, notamment la recherche gouvernementale, commerciale et scientifique.

Par exemple, en août 2024, EtherealX, une startup spatiale indienne, a réussi à obtenir 5 millions de dollars lors d'un cycle de financement de démarrage, dans le but de créer des lanceurs de taille moyenne entièrement réutilisables qui rendront les lancements de satellites à la fois abordables et rapides.

Par type d'orbite

Les avantages significatifs de l’orbite terrestre basse (LEO) pour plusieurs applications propulsent la croissance du segment

En fonction du type d’orbite, le marché est segmenté en orbite terrestre basse (LEO) et en orbite de transfert géosynchrone (GTO).

Le segment de l'orbite terrestre basse (LEO) est sur le point de représenter 78,22 % de la part de marché en 2026. Les avantages d'une latence réduite, d'un prix abordable, d'une flexibilité, de performances améliorées, de coûts réduits, d'une couverture étendue, de progrès technologiques continus et d'une prestation de services améliorée augmenteront les lancements de satellites en orbite terrestre basse (LEO).

En outre, des acteurs majeurs, tels que SpaceX et OneWeb, ouvrent la voie aux réseaux de satellites en orbite terrestre basse conçus pour fournir des services Internet mondiaux, démontrant ainsi un niveau d'intérêt important du marché pour le secteur commercial. Par exemple, en décembre 2023, SpaceX a lancé 23 mini-satellites Starlink v2 en orbite terrestre basse.

Par capacité du véhicule

Demande croissante de petits satellites et rentabilité pour alimenter la production de véhicules pesant jusqu'à 1 000 kg

En fonction de la capacité du véhicule, le marché est divisé en catégories allant jusqu'à 1 000 kg, entre 1 000 kg et 3 000 kg et au-dessus de 3 000 kg.

Le segment jusqu'à 1 000 kg devrait dominer le marché, avec une contribution de 46,73 % à l'échelle mondiale en 2026. Le déploiement croissant de petits satellites pour des applications telles que l'observation de la Terre,télécommunications, et l’IoT est l’un des principaux moteurs de la croissance du segment. Ces véhicules de faible capacité sont bien adaptés à ces missions car ils peuvent lancer efficacement plusieurs petits satellites en un seul lancement. De plus, les dépenses réduites offrent des avantages considérables en termes d'économies par rapport aux grandes fusées conventionnelles. En effectuant plusieurs lancements en utilisant les mêmes pièces, ils réduisent le coût total par lancement, ce qui rend l'accès à l'espace plus économique tant pour les organisations commerciales que pour les gouvernements.

- Le segment de 1 000 kg à 3 000 kg devrait détenir une part de 22,57 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Déploiement croissant de satellites commerciaux dans le secteur spatial pour catalyser la croissance du segment

En fonction des applications, le marché est classé en commercial et défense.

On estime que le segment commercial est celui qui connaît la croissance la plus rapide au cours de la période de prévision, représentant une part de marché de 77,19 % en 2026. L'augmentation delancements de satellites commerciauxest alimenté par l’expansion des constellations de satellites, les progrès technologiques dans les lanceurs, la croissance économique du secteur spatial, les améliorations réglementaires qui facilitent l’accès aux services de lancement et l’intérêt croissant pour le tourisme spatial. Ces facteurs créent collectivement un environnement solide pour la croissance du marché dans le secteur commercial. Par exemple, en novembre 2024, SpaceX a envoyé en orbite le satellite indien GSAT-N2 à bord d’une fusée Falcon 9, décollant de Cap Canaveral. Cette mission marquait la deuxième collaboration de SpaceX avec un client car celui-ci a déployé avec succès un satellite de communication pour NewSpace India Limited (NSIL), qui est la branche commerciale de l'Organisation indienne de recherche spatiale (ISRO) et est exploitée par le gouvernement. Ce lancement représentait l'occasion inaugurale pour SpaceX de transporter une charge utile pour l'Inde. Le satellite géosynchrone N2 (GSAT-N2) est le deuxième satellite axé sur la demande pour NSIL.

Perspectives régionales du marché des lanceurs réutilisables

En ce qui concerne la région, le marché couvre l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde.

Europe

North America Reusable Launch Vehicle Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Europe a généré 2,5 milliards de dollars, contribuant à hauteur de 29,66 % aux revenus du marché mondial, et devrait atteindre 3,62 milliards de dollars en 2026. L’ESA investit activement dans les technologies RLV et favorise les partenariats avec des entités commerciales pour renforcer les capacités de l’Europe dans l’espace. Ce soutien est crucial pour le développement d’un écosystème RLV robuste. Par exemple, en octobre 2024, l’Agence spatiale européenne a choisi Rocket Factory Augsburg, The Exploration Company, ArianeGroup et Isar Aerospace pour créer des technologies avancées pour les fusées réutilisables. De plus, grâce au soutien du gouvernement, à la collaboration avec le secteur privé et à d’importants programmes de financement, l’Europe cherche à améliorer ses capacités de lanceurs réutilisables (RLV) pour satisfaire la demande croissante tout en donnant la priorité à la durabilité et à la rentabilité de l’exploration spatiale. À mesure que ces initiatives progressent, l’Europe est sur le point de devenir un acteur important dans la croissance du marché mondial des lanceurs réutilisables. Le marché britannique devrait atteindre 1,14 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,45 milliard de dollars d'ici 2026.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 3,66 milliards de dollars en 2025, soit une part de 43,41 %, et devrait atteindre 5,23 milliards de dollars en 2026. La capacité de remettre à neuf et de réutiliser les composants des fusées rend l'accès à l'espace plus abordable pour un plus large éventail de clients, y compris les petites entreprises commerciales et les petits pays. En outre, le gouvernement américain, par l’intermédiaire d’agences telles que la NASA et le ministère de la Défense, soutient activement le développement du RLV avec des financements et des cadres réglementaires favorables. Ce soutien favorise un écosystème solide d'entreprises aérospatiales, de startups et d'instituts de recherche axés sur l'avancement des technologies réutilisables. Le marché américain devrait atteindre 4,71 milliards de dollars d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 1,84 milliard de dollars en 2025, soit 21,77 % de l’industrie mondiale, et devrait atteindre 2,64 milliards de dollars en 2026. L’Asie-Pacifique émerge comme un acteur important sur le marché des lanceurs réutilisables (RLV), avec divers pays réalisant des investissements substantiels pour améliorer leurs capacités spatiales. Cet investissement est motivé par la demande croissante de lancements de satellites, les progrès technologiques et l’accent stratégique mis sur le développement de programmes spatiaux locaux. De plus, le gouvernement chinois investit massivement dans la technologie RLV dans le cadre de ses ambitions spatiales plus larges. Par exemple, en juillet 2024, la Chine a achevé son premier essai en vol de décollage et d’atterrissage vertical de 10 kilomètres (6,2 milles) d’un lanceur réutilisable. En outre, le secteur spatial privé en pleine croissance en Inde contribue également au développement du RLV, les startups se concentrant sur la création de solutions de lancement rentables pour les petits satellites. Par exemple, en août 2024, l’Inde a présenté sa première fusée hybride réutilisable, RHUMI-1, développée par la start-up Space Zone India, en collaboration avec le groupe Martin. Le marché japonais devrait atteindre 0,51 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,16 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,66 milliard de dollars d'ici 2026.

Reste du monde

Dans le reste du monde, une croissance modérée est attendue sur le marché au Moyen-Orient et en Afrique tout au long de la période d’étude. Le reste du monde représentait 0,44 milliard de dollars en 2025, soit 5,16 % de la part de marché mondiale, et devrait atteindre 0,61 milliard de dollars en 2026. Cette croissance est due à l’accent accru mis sur le développement du secteur spatial et au lancement de programmes spatiaux ambitieux par des pays comme Israël, l’Arabie saoudite et les Émirats arabes unis, entre autres. Pendant ce temps, en Amérique latine, les pays se concentrent principalement sur les services spatiaux et les équipements liés aux activités spatiales. L’expansion du marché dans cette région devrait être alimentée par une augmentation des contrats de lancements spatiaux au Brésil, en Argentine et en Colombie.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs du marché se concentrent sur les avancées technologiques pour améliorer diverses applications pour les missions spatiales

Le marché mondial connaît une croissance rapide, tirée par les améliorations technologiques, la demande croissante de lancements de satellites et les investissements importants de la part d'entreprises privées et d'organisations gouvernementales. Les principaux acteurs de l'industrie consacrent des ressources substantielles à la recherche et au développement pour améliorer la réutilisabilité et réduire les dépenses. À mesure que de nouveaux concurrents rejoignent le marché et que les entreprises établies continuent d'innover, on s'attend à ce que le marché se développe rapidement, faisant des RLV un élément essentiel pour les futures initiatives d'exploration et de commercialisation spatiales. Par exemple, en novembre 2023, un fabricant chinois de lanceurs a annoncé qu’il développait des conceptions pour une fusée qui serait lancée depuis les airs pour placer de petits satellites en orbite. L'Académie chinoise de technologie des véhicules de lancement (CALT) crée un système capable de transporter une charge utile pesant jusqu'à 300 kilogrammes sur une orbite synchrone avec le soleil (SSO) à une altitude de 500 kilomètres.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Space Exploration Technologies Corp.(NOUS.)

- Blue Origin Enterprises, L.P. (États-Unis)

- ISRO(Inde)

- Agence spatiale européenne(France)

- Laboratoire de fusée(NOUS.)

- Groupe Ariane (France)

- La National Aeronautics and Space Administration NASA (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- United Launch Alliance, LLC (États-Unis)

- La société Boeing (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 : -AVIC de Chine a obtenu un contrat de la China Manned Space Agency pour créer un vaisseau spatial ailé et réutilisable connu sous le nom de Haolong. Ce vaisseau spatial réutilisable serait conçu pour transporter des marchandises vers la station spatiale chinoise Tiangong.

- mars 2024:-Le principal entrepreneur public chinois a annoncé son intention d'effectuer des vols d'essai pour deux nouvelles fusées réutilisables de grand diamètre au cours des prochaines années, malgré les initiatives de réutilisation commerciale en cours. La China Aerospace Science and Technology Corporation (CASC) vise à lancer des fusées réutilisables de quatre et cinq mètres de diamètre en 2025 et 2026, respectivement.

- Mai 2024 : -Innovative Space Carrier Inc., basée à Tokyo, a collaboré avec un fabricant américain de moteurs de fusée pour créer une fusée réutilisable pour les lancements de satellites, avec des plans pour un déploiement commercial d'ici 2030 environ.

- Septembre 2024 : -Le Cabinet de l'Union a donné son approbation à la création d'un véhicule de lancement de nouvelle génération (NGLV) partiellement réutilisable, qui aura une capacité de charge utile trois fois supérieure à celle du véhicule de lancement Mark III de l'ISRO, connu comme son cheval de bataille. Il a réservé 824 millions de dollars pour le développement du NGLV, trois vols d'essai, les installations nécessaires, la gestion du programme et la campagne de lancement.

- Juin 2024 : -L'Organisation indienne de recherche spatiale (ISRO) a réalisé avec succès sa troisième expérience consécutive d'atterrissage de lanceur réutilisable, démontrant la capacité d'atterrissage autonome du véhicule dans des conditions plus exigeantes.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D, la gestion de la chaîne d'approvisionnement, le paysage concurrentiel et l'optimisation des capacités de fabrication et des services d'exploitation. De plus, il offre un aperçu des tendances du marché mondial, de l’analyse de la croissance et de la taille, et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,97 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par type d'orbite

|

|

|

Par capacité du véhicule

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était évaluée à 8,44 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 12,97 % au cours de la période de prévision.

Par type d’orbite, le segment LEO domine le marché.

L’Amérique du Nord a dominé le marché des lanceurs réutilisables avec une part de marché de 43,41 % en 2025.

La demande de lancements de satellites contribuera de manière significative à la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.