Taille du marché de la mousse rigide, part et analyse de l’industrie, par type (polyuréthane, polystyrène, polyéthylène, polychlorure de vinyle et autres), par application (bâtiment et construction, emballage, automobile, appareils électroménagers et autres) et prévisions régionales, 2026-2034

Taille et part du marché de la mousse rigide

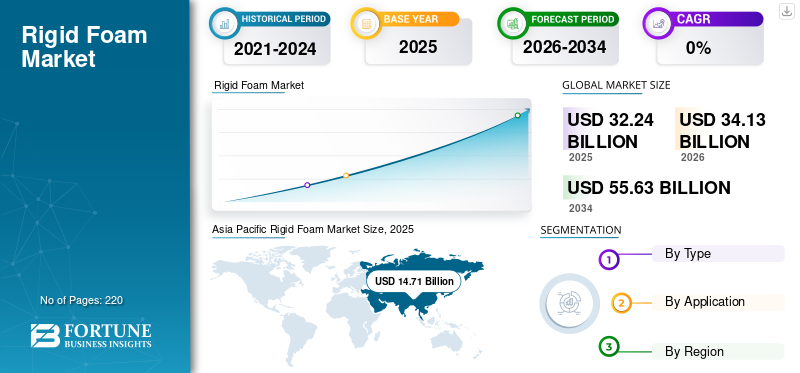

La taille du marché mondial de la mousse rigide était évaluée à 32,24 milliards USD en 2025. Le marché devrait passer de 34,13 milliards USD en 2026 à 55,63 milliards USD d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision 2026-2034.

Le marché fait référence au secteur impliquant la production et l'utilisation de polyuréthane solide, de polyisocyanurate (polyiso), de polystyrène et d'autres matériaux en mousse à base de polymère qui présentent une résistance élevée, une faible densité et d'excellentes propriétés d'isolation. Différents facteurs qui animent le marché comprennent la demande croissante de matériaux de construction économes en énergie et durables en raison de codes énergétiques du bâtiment stricts et de mandats de durabilité. Les activités croissantes de construction, l’urbanisation et l’expansion des secteurs industriels accroissent également la demande de produits de pointe.isolationdes solutions qui améliorent les performances thermiques, réduisent les pertes de chaleur et fournissent des barrières contre l’humidité. Diverses innovations telles que les matières premières d’origine biologique et les intrants chimiques à émissions nettes nulles contribuent à la croissance du marché en s’alignant sur les réglementations environnementales et la préférence des consommateurs pour des produits à faible empreinte carbone. Owens Corning, Kingspan Group, BASF SE et Covestro sont quelques acteurs clés de premier plan opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA MOUSSE RIGIDE

Expansion dans les bâtiments à énergie zéro et la construction verteest une tendance des marchés émergents

L'expansion des bâtiments à énergie zéro et de la construction verte est une tendance importante qui stimule la demande de matériaux d'isolation haute performance tels que le polyisocyanurate (PIR), le phénolique et d'autres produits du marché à haute valeur R. Les systèmes de certification des bâtiments écologiques, notamment LEED, BREEAM et WELL, ainsi que les stratégies nationales de carboneutralité nette, fixent des exigences strictes en matière d'efficacité énergétique et de réduction de l'impact environnemental. Ces initiatives mettent l'accent sur une isolation thermique supérieure pour minimiser les charges de chauffage et de refroidissement, ce qui entraîne une réduction des émissions de carbone opérationnelles et des coûts énergétiques. Les propriétés à valeur R élevée (résistance thermique) du PIR et des mousses phénoliques les rendent idéales pour les murs, les toits, les installations industrielles et les projets de rénovation, où le maintien du confort thermique avec une consommation d'énergie minimale est primordial.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de la construction dans les économies émergentes stimule la croissance du marché

L’augmentation de l’activité de construction dans les économies émergentes telles que la Chine, l’Inde, les pays de l’ASEAN et les pays du Conseil de coopération du Golfe (CCG) est un moteur clé de la croissance du marché de la mousse rigide. Ces régions connaissent une urbanisation rapide, une croissance industrielle et un développement des infrastructures, ce qui crée une demande substantielle d'isolation efficace dans les logements résidentiels, les bâtiments commerciaux, les installations industrielles et les projets d'infrastructures publiques.

L’importance croissante accordée à l’efficacité énergétique et au confort thermique dans ces secteurs de la construction fait de l’isolation un élément essentiel. Les matériaux d'isolation du produit tels quePolystyrène expanséLes panneaux de polystyrène extrudé (EPS), de polystyrène extrudé (XPS) et de polyuréthane sont largement préférés pour la toiture, l'isolation des murs, les systèmes de finition d'isolation extérieure (EIFS) et les systèmes de plancher en raison de leur résistance thermique élevée, de leur durabilité à l'humidité et de leur support structurel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

La volatilité des matières premières freine considérablement l’expansion du marché

La volatilité des prix des matières premières, en particulier pour les intrants clés tels que le diisocyanate de méthylène diphényle (MDI), le diisocyanate de toluène (TDI), les polyols et le styrène, constitue un facteur restrictif important pour le marché. Les incertitudes en matière de coûts qui en résultent peuvent ralentir la croissance du marché, car les producteurs d'isolants ont du mal à répercuter l'augmentation des dépenses sur les utilisateurs finaux, qui peuvent être sensibles aux prix, en particulier dans les secteurs de la construction et de l'industrie. Cette imprévisibilité compromet les investissements dans l’expansion des capacités et l’innovation au sein du marché. Malgré des efforts tels que l'intégration en amont, les stocks tampons et les essais de matières premières d'origine biologique ou recyclées, la volatilité des prix des matières premières reste un défi persistant qui restreint une rentabilité et une compétitivité constantes dans l'ensemble du secteur.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de produits d’hygiène crée une opportunité de marché

Les innovations en matière d'économie circulaire dans les mousses rigides de polyuréthane et de polystyrène progressent rapidement grâce aux technologies de recyclage chimique développées par de grandes entreprises chimiques telles que BASF, Covestro et Dow, ainsi que par des recycleurs spécialisés. Ces processus de recyclage chimique décomposent les mousses rigides de PU usagées et les déchets EPS/XPS en leurs éléments de base moléculaires, tels que les polyols,isocyanateset des monomères de styrène qui peuvent être purifiés et réutilisés pour fabriquer de nouveaux produits en mousse de qualité comparable. De tels systèmes de recyclage en boucle fermée réduisent considérablement les déchets plastiques et la dépendance à l'égard de matières premières fossiles, réduisant ainsi l'empreinte carbone des matériaux isolants et s'alignant sur les principes de l'économie circulaire.

Le projet Circular Foam de Covestro et les initiatives de recyclage à base de solvants de BASF illustrent les efforts de l’industrie visant à permettre la récupération et la réintégration à grande échelle des déchets de mousse dans les cycles de production, avec le potentiel de détourner des millions de tonnes de l’incinération et de la mise en décharge.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement en matières premières mettent à rude épreuve la croissance du marché

Les perturbations de la chaîne d'approvisionnement en matières premières clés telles que le diisocyanate de méthylène diphényle (MDI), les polyols, le styrène et les alternatives ignifuges (par exemple, le remplacement de l'hexabromocyclododécane - HBCD) présentent des défis importants pour la production d'isolants. Les pénuries et les contraintes d'approvisionnement en ces matières premières essentielles peuvent retarder les calendriers de fabrication et restreindre le volume de produits d'isolation disponibles pour les fabricants d'équipement d'origine (OEM) et les entreprises de construction. Ces perturbations sont souvent causées par une combinaison de facteurs, notamment des tensions géopolitiques, des goulots d'étranglement logistiques, des interruptions de production de matières premières et une surveillance réglementaire accrue sur les produits chimiques dangereux. L'imprévisibilité de la disponibilité complique la planification des achats et peut entraîner des retards de livraison importants, ce qui ralentit les délais des projets dans les secteurs résidentiels, commerciaux et industriels.

La conformité réglementaire peut entraver le marché

La conformité réglementaire constitue un obstacle important pour le marché en raison des normes de plus en plus strictes en matière d'environnement, de santé et de sécurité régissant la production, l'utilisation et l'élimination des matériaux isolants en mousse. Les réglementations visant à réduire les émissions de gaz à effet de serre, à limiter l’utilisation d’agents gonflants à fort potentiel de réchauffement climatique et à restreindre les retardateurs de flammes dangereux nécessitent des reformulations et des mises à niveau technologiques coûteuses. Ces exigences de conformité augmentent la complexité et les coûts de fabrication, ralentissant potentiellement le développement de produits et l’entrée sur le marché. De plus, certaines formes de produits isolants sont confrontées à des restrictions ou à un rejet du marché dans des régions clés en raison de préoccupations concernant la sécurité incendie, les émissions de produits chimiques et les problèmes d'élimination en fin de vie, limitant ainsi leur adoption généralisée.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le protectionnisme commercial et les problèmes géopolitiques entraînent une perturbation des chaînes d'approvisionnement mondiales et une augmentation des coûts de production

Le protectionnisme commercial et les tensions géopolitiques ont un impact significatif sur le marché en perturbant les chaînes d'approvisionnement mondiales et en augmentant les coûts de production. Les gouvernements ont mis en place des droits de douane, des restrictions à l'importation et des exigences de contenu local, qui affectent le flux international de matières premières critiques telles que les polyols, les isocyanates et les additifs spéciaux essentiels à la production de mousse.

En outre, les conflits géopolitiques et les différends commerciaux peuvent provoquer une fragmentation du marché, ralentissant l’innovation et les investissements en raison d’une incertitude accrue. Par exemple, les tarifs américains surproduits pétrochimiquesont augmenté les prix et limité l’accès à des matières premières abordables, réduisant les marges bénéficiaires et retardant l’expansion des capacités.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les tendances en matière de recherche et développement (R&D) sur le marché sont de plus en plus axées sur l’amélioration de l’efficacité énergétique, de la durabilité et des performances. Les principaux efforts de R&D comprennent le développement de panneaux isolants à haute valeur R qui offrent une résistance thermique supérieure sans augmenter l'épaisseur, ce qui est crucial dans les applications à espace limité telles que les rénovations et les bâtiments hautes performances. L'accent est de plus en plus mis sur l'incorporation de matériaux recyclables, d'origine biologique et à faible potentiel de réchauffement climatique (PRG) pour réduire l'impact environnemental, ainsi que sur des innovations telles que des panneaux isolés sous vide et des mousses infusées d'aérogel qui repoussent les limites des performances thermiques. Les fabricants donnent également la priorité à la santé et à la qualité de l’air intérieur en réduisant les composés organiques volatils (COV) et en évitant les produits chimiques nocifs dans les formulations de mousse.

ANALYSE DE SEGMENTATION

Par type

Le segment du polyuréthane est en tête en raison de ses propriétés d'isolation thermique

En fonction du type, le marché est segmenté en polyuréthane, polystyrène, polyéthylène, polychlorure de vinyle et autres.

Le segment du polyuréthane détenait la plus grande part de marché de la mousse rigide en 2025. La croissance est tirée par ses excellentes propriétés d’isolation thermique, sa rigidité structurelle et sa polyvalence dans des secteurs tels que la construction, la réfrigération et l’automobile.

Le segment du polystyrène détenait une part notable du marché. Cette croissance est due à son utilisation dans l’emballage et l’isolation en raison de sa légèreté et de sa rentabilité.

Cependant, les mousses de polyéthylène et de PVC servent à des applications spécialisées nécessitant une résistance chimique et une durabilité. L’autre catégorie comprend les types de mousse émergents et de niche présentant des opportunités d’innovation en termes de performances thermiques et structurelles.

Par candidature

Le segment du bâtiment et de la construction est dominé en raison de sa capacité d'isolation économe en énergie

En fonction des applications, le marché est segmenté en bâtiment et construction, emballage, automobile, appareils électroménagers et autres.

Parmi ceux-ci, le segment Bâtiment et Construction enregistre une part dominante en 2025. La croissance est tirée par la demande croissante de matériaux d'isolation économes en énergie dans les bâtiments résidentiels, commerciaux et industriels. Des produits tels que des panneaux isolants, des composants de toiture et des panneaux structurels sont largement utilisés pour améliorer les performances thermiques et répondre aux codes du bâtiment plus stricts à l'échelle mondiale.

Le segment de l’emballage représente une croissance significative du marché. L’utilisation de mousses rigides pour le rembourrage de protection et le contrôle thermique lors de l’expédition de marchandises sensibles, en particulier dans la logistique de la chaîne du froid, stimule la croissance du segment.

L'application automobile se développe notamment à mesure que les produits du marché contribuent à alléger les véhicules pour améliorer le rendement énergétique et la réduction des émissions.

De même, les fabricants d'appareils électroménagers utilisent des produits isolants dansréfrigérateurs, congélateurs et systèmes CVC pour améliorer l’efficacité énergétique.

D'autres applications incluent l'isolation marine, électronique et industrielle, où les matériaux en mousse personnalisés offrent des performances spécialisées telles que la résistance à l'humidité et une résistance élevée à la compression.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA MOUSSE RIGIDE

Sur la base de la géographie, le marché est divisé en Asie-Pacifique, Amérique du Nord, Europe, Moyen-Orient et Afrique et Amérique latine.

Asia Pacific Rigid Foam Market Size, 2021-2034 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique représentait la principale part de marché en 2025. La croissance de la région est due à l’urbanisation rapide, à l’expansion des infrastructures et à la demande croissante de matériaux de construction économes en énergie dans des pays comme la Chine, l’Inde et l’Asie du Sud-Est. La région affiche de forts taux de croissance tirés par les investissements dans la construction résidentielle, commerciale et industrielle, ainsi que par l'expansion des applications logistiques de la chaîne du froid.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord enregistre une croissance significative, soutenue par la modernisation de la construction et une industrie automobile forte qui met l’accent sur les matériaux légers pour améliorer le rendement énergétique. Les États-Unis constituent le plus grand marché, où des codes de construction stricts et des objectifs de développement durable stimulent la demande de produits commerciaux. Des investissements sont en cours dans les lignes de production de mousse haute densité et composites pour répondre aux besoins croissants du secteur.logistique de la chaîne du froidet applications résidentielles/commerciales.

Europe

L’Europe enregistre une croissance positive, portée par des réglementations strictes en matière d’efficacité énergétique, des certifications de bâtiments écologiques et une industrie manufacturière d’appareils électroménagers mature. Des pays comme l’Allemagne, l’Italie et le Royaume-Uni sont des contributeurs majeurs, avec des taux de croissance constants alimentés par la conformité réglementaire et la demande de remplacement dans les nouvelles constructions et les rénovations.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est en croissance constante, propulsé par de grands projets d'infrastructures, des bâtiments commerciaux et des applications du secteur de l'énergie dans les pays du CCG, en Afrique du Sud et en Égypte. Les investissements dans la modernisation et l'urbanisation renforcent la demande, tandis que la région adopte progressivement des produits en mousse axés sur la durabilité.

l'Amérique latine

Le marché de l'Amérique latine est plus petit mais se développe grâce à l'augmentation des investissements dans les installations industrielles, le logement et les infrastructures publiques. Des pays comme le Brésil et le Mexique sont les principaux contributeurs, où la sensibilisation croissante à l’efficacité énergétique et aux avantages de l’isolation stimule la demande.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les investissements croissants des entreprises dans l’innovation stimulent la compétitivité du marché

Owens Corning, Kingspan Group, BASF SE et Covestro sont les principaux acteurs du marché. Investissements majeurs des entreprises dans le développement de produits répondant aux demandes changeantes de durabilité et de performance.

LISTE DES PRINCIPALES ENTREPRISES DE MOUSSE RIGIDE PROFILÉES :

- Owens Corning(NOUS.)

- Groupe Kingspan(Irlande)

- BASF SE(Allemagne)

- Covestro (Allemagne)

- Du Pont de Nemours(NOUS.)

- Société Chasseur(NOUS.)

- Carlisle Construction Materials (États-Unis)

- Saint Gobain (France)

- Armacell (Luxembourg)

- Recticel (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Août 2024 :Carlisle Construction Materials a annoncé le lancement d'un nouveau panneau isolant en mousse rigide de polyisocyanurate (polyiso) appelé Polyiso Eco, contenant environ 5 % de contenu biocirculaire. Ce produit, développé en collaboration avec Covestro et Stepan Company, utilise des matières premières renouvelables certifiées selon l'International Sustainability and Carbon Certification (ISCC) pour réduire l'empreinte carbone par rapport à l'isolation polyiso traditionnelle à base de fossiles.

Mars 2024 :Covestro AG a annoncé l'expansion de sa gamme de produits Baytherm pour les solutions d'isolation thermique. Les nouveaux produits sont conçus pour répondre à la demande croissante de matériaux économes en énergie dans les secteurs de la construction et de la réfrigération. Ces mousses rigides avancées offrent une isolation thermique supérieure et sont conçues pour être utilisées dans des applications résidentielles et industrielles, contribuant ainsi à réduire la consommation d'énergie à l'échelle mondiale.

Janvier 2024 :BASF et Carlisle Construction Materials ont annoncé un partenariat pour explorer l'utilisation du « Lupranate ZERO », qui est considéré comme le premier isocyanate à émissions nettes nulles au monde, dans la production de panneaux isolants en mousse rigide de polyisocyanurate (PIR/polyiso) sous les marques InsulBase et VersiCore. Le Lupranate ZERO est un diisocyanate de méthylène diphényle (MDI) à empreinte carbone nulle utilisé pour fabriquer ces panneaux isolants, visant la réduction de l'empreinte carbone dans la production de mousse rigide.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, leur type et leur application. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), volume (kilo tonne) |

|

Taux de croissance |

TCAC de 6,3 % de 2026 à 2034 |

|

Segmentation |

Par type, par application, par région |

|

Par type |

· Polyuréthane · Polystyrène · Polyéthylène · Polychlorure de vinyle · Autres |

|

Par candidature |

· Bâtiment et construction · Emballage · Automobile · Appareils électroménagers · Autres |

|

Par région |

· Amérique du Nord (par type, par application et par pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, par application et par pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par type, par application et par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, par application et par pays) o Mexique (par demande) o Brésil (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, par application et par pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 32,24 milliards de dollars en 2025 et devrait atteindre 55,63 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 6,3%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des applications pour le bâtiment et la construction a dominé en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’expansion des bâtiments à énergie zéro et de la construction verte stimule la croissance du marché

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.