Taille du marché des systèmes robotiques de peinture et de traitement de surface, part et analyse de l’industrie, par offre (matériel, logiciels et services), par application (peinture et traitement de surface), par utilisateur final (automobile, aérospatiale et défense, fabrication industrielle et autres) et prévisions régionales, 2026-2034

Taille du marché des systèmes robotiques de peinture et de traitement de surface et perspectives d’avenir

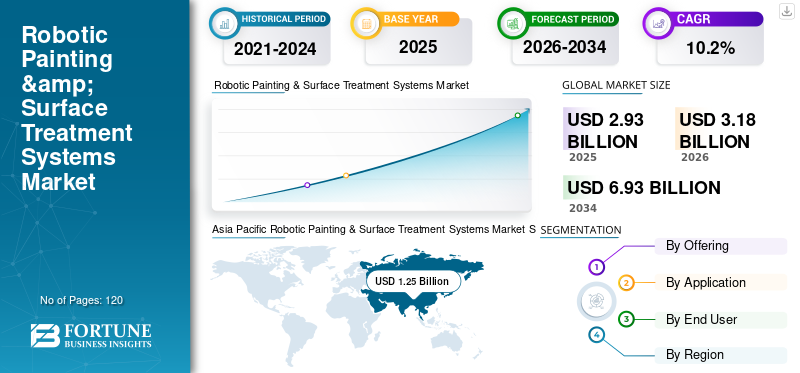

La taille du marché mondial des systèmes robotiques de peinture et de traitement de surface était évaluée à 2,93 milliards USD en 2025. Le marché devrait passer de 3,18 milliards USD en 2026 à 6,93 milliards USD d’ici 2034, avec un TCAC de 10,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes robotisés de peinture et de traitement de surface avec une part de marché de 42,66 % en 2025.

Le marché connaît une croissance constante à mesure que les fabricants adoptent de plus en plus l'automatisation pour obtenir une haute précision et des performances de revêtement constantes sur toutes les lignes de production. Les systèmes robotisés sont largement déployés dans le secteur automobile, où le maintien de finitions de haute qualité et d'une épaisseur de revêtement uniforme est essentiel aux normes de marque et aux exigences de durabilité. La demande croissante de robots de peinture est motivée par la nécessité d’optimiser les processus de peinture, de réduire les déchets de matériaux et d’améliorer la sécurité des travailleurs dans les environnements dangereux. Ces systèmes permettent des opérations de peinture industrielle rentables et reproductibles tout en améliorant le débit et en minimisant les défauts.

Des acteurs clés tels que ABB, FANUC, KUKA, Yaskawa et Dürr continuent de développer des solutions de peinture robotisées avancées pour prendre en charge une finition automatisée et durable dans les applications de fabrication automobile, aérospatiale et industrielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE PEINTURE ET DE TRAITEMENT DE SURFACE ROBOTIQUES

L’expansion des cellules de finition automatisées pour améliorer la conformité environnementale est une tendance clé du marché

Le marché connaît une adoption croissante de cellules de finition automatisées dans les secteurs de la fabrication automobile, aérospatiale et industrielle. Les fabricants intègrent des systèmes de pulvérisation robotisés,revêtement en poudrerobots et robots de préparation de surface dans des lignes de production entièrement automatisées pour améliorer l'uniformité du revêtement et réduire le gaspillage de matériaux. L’attention croissante accordée au respect de l’environnement et à la réduction des émissions de composés organiques volatils encourage la transition vers un revêtement en poudre automatisé et des systèmes de pulvérisation optimisés. De plus, l'intégration d'un contrôle de mouvement avancé, d'outils de simulation numérique et d'un logiciel de surveillance des processus améliore l'uniformité du revêtement et l'efficacité opérationnelle dans les installations de production à haut volume.

- Les principaux fabricants de robotique continuent d'introduire des systèmes de peinture intelligents dotés de capacités de correction de trajectoire en temps réel et d'optimisation du flux de matériaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’automatisation des processus de finition dangereux et répétitifs stimule la croissance du marché

L’un des principaux moteurs du marché est la nécessité d’automatiser les processus de finition dangereux et répétitifs. La peinture et la préparation des surfaces abrasives impliquent une exposition à des produits chimiques, à la poussière et à des mouvements répétitifs, ce qui fait des systèmes robotisés une alternative plus sûre et plus fiable. De plus, l'augmentation de la production automobile, en particulier devéhicules électriques, nécessite une finition de surface de haute qualité avec une épaisseur de revêtement constante et des défauts réduits. L'automatisation améliore le débit, réduit les reprises et réduit les coûts de main-d'œuvre à long terme. Alors que les fabricants visent à améliorer l’efficacité de leur production tout en respectant des normes strictes de qualité et de sécurité, la demande de systèmes de finition robotisés continue d’augmenter.

- Les équipementiers automobiles déploient de plus en plus de lignes de revêtement robotisées pour maintenir une qualité uniforme et améliorer les temps de cycle.

RESTRICTIONS DU MARCHÉ :

Des investissements élevés en capital et une demande automobile cyclique pourraient limiter l’expansion du marché

Malgré de fortes tendances d’adoption, le marché est confronté à des contraintes liées aux dépenses d’investissement initiales élevées et à la cyclicité économique. Les systèmes de peinture robotisés nécessitent des investissements importants dans les bras robotisés, les équipements de pulvérisation, les enceintes, les systèmes de ventilation et les services d'intégration. Les petits fabricants peuvent retarder leurs investissements en automatisation en raison de contraintes budgétaires. En outre, l’industrie automobile représente une part importante de la demande de peinture robotisée, ce qui rend le marché sensible aux fluctuations des volumes de production de véhicules. Ces facteurs pourraient modérer la croissance à court terme dans certaines régions.

- Les acteurs du secteur citent souvent l’intensité du capital et les longs cycles de remplacement comme facteurs clés dans les décisions d’investissement dans l’automatisation.

OPPORTUNITÉS DE MARCHÉ :

L'intégration de l'optimisation et de l'expansion des processus basés sur l'IA dans les industries non automobiles crée des opportunités de croissance

Les opportunités émergentes résident dans l’intégration de l’intelligence artificielle et des analyses logicielles avancées dans les systèmes de finition robotisés. La planification des trajectoires, la maintenance prédictive et le contrôle adaptatif du revêtement basés sur l'IA peuvent améliorer considérablement les performances et réduire le gaspillage de matériaux. De plus, les systèmes robotisés de traitement de surface s'étendent au-delà de l'automobile vers les machines industrielles, les biens de consommation,énergie renouvelablecomposants et fabrication de métaux. Alors que les secteurs manufacturiers accordent de plus en plus la priorité à l’automatisation et au contrôle qualité, les systèmes de finition robotisés devraient connaître une pénétration plus large dans l’industrie à long terme.

- Les fournisseurs de robotique développent des systèmes de revêtement intelligents capables d'un ajustement en temps réel basé sur la géométrie de la surface et les conditions environnementales.

Analyse de segmentation :

Par utilisateur final:

Le segment automobile est en tête du marché en raison de son volume de production élevé et de ses exigences de qualité

En fonction de l’utilisateur final, le marché est segmenté en automobile, aérospatiale et défense, fabrication industrielle et autres.

En 2025, le segment automobile représentait la part de marché la plus élevée des systèmes robotisés de peinture et de traitement de surface. Les chaînes de production automobile s'appuient largement sur des systèmes de peinture robotisés pour garantir une qualité de revêtement constante et un débit élevé. La transition vers les véhicules électriques et les matériaux légers augmente encore le besoin d’une finition de surface précise. Les systèmes de revêtement automatisés aident également les constructeurs automobiles à respecter les normes environnementales et de sécurité tout en maintenant l'efficacité de la production.

Le segment de la fabrication industrielle devrait croître à un TCAC de 10,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En offrant:

Le matériel détient la plus grande part en raison de l’intensité capitalistique et du coût élevés des plates-formes robotiques

En fonction de l'offre, le marché est divisé en matériel, logiciels et services.

En 2025, le segment du matériel représentait la plus grande part du marché. Le matériel comprend des bras robotisés, des pistolets pulvérisateurs, des équipements de revêtement en poudre,abrasifoutils, boîtiers et matériel de contrôle. Étant donné que les systèmes de peinture robotisés sont généralement déployés sous forme de cellules automatisées complètes, le matériel représente la plus grande part de la valeur du système. La forte intensité capitalistique et le coût des plates-formes robotiques intégrées contribuent à la part dominante des revenus du matériel. Même si les logiciels et les services se développent, le matériel reste la principale composante des revenus dans toutes les régions.

Le segment des logiciels devrait augmenter avec un TCAC de 11,0 % au cours de la période de prévision.

Par candidature:

La peinture domine en raison de son adoption massive dans la production automobile et industrielle

En fonction de l’application, le marché est divisé en procédés de peinture et de traitement de surface.

En 2025, le segment de la peinture détenait la plus grande part de marché. Les applications de peinture telles que la peinture par pulvérisation et le revêtement en poudre sont largement automatisées dans la fabrication automobile, où une épaisseur de revêtement constante, l'uniformité des couleurs et la finition de surface sont essentielles. Les systèmes robotisés de peinture par pulvérisation permettent une application à grande vitesse et de haute précision tout en réduisant la pulvérisation excessive et le gaspillage de matériaux. L’automatisation du revêtement en poudre se développe également en raison des avantages en matière de conformité environnementale et d’efficacité. La maturité de la peinture robotisée dans les chaînes d’assemblage automobile contribue à sa position de leader sur le marché par rapport aux procédés de préparation de surfaces.

Le segment du traitement de surface devrait croître à un TCAC de 10,5 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes robotiques de peinture et de traitement de surface

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Robotic Painting & Surface Treatment Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique occupait une position dominante sur le marché en 2024 et a conservé sa part de leader en 2025, avec une valorisation boursière de 1,25 milliard de dollars. La région détient la plus grande part de marché en raison de sa solide base de fabrication automobile, de sa production électronique en expansion et de son augmentation. automatisation industrielleadoption. Des pays comme la Chine, le Japon et la Corée du Sud continuent d’investir dans des lignes de production robotisées avancées pour améliorer l’efficacité de la fabrication et les normes de qualité. L’expansion rapide de la fabrication de véhicules électriques et le développement des infrastructures soutiennent également la demande de systèmes de finition automatisés.

Marché japonais des systèmes robotiques de peinture et de traitement de surface

Le marché japonais en 2026 est estimé à environ 0,26 milliard de dollars, soit environ 8,2 % du chiffre d'affaires mondial.

Marché chinois des systèmes robotiques de peinture et de traitement de surface

Le marché chinois en 2026 est estimé à environ 0,53 milliard de dollars, ce qui représente environ 16,5 % du chiffre d'affaires mondial.

Marché indien des systèmes de peinture et de traitement de surface robotisés

Le marché indien en 2026 est estimé à environ 0,14 milliard de dollars, soit environ 4,4 % du marché mondial.

Amérique du Nord

L’Amérique du Nord devrait enregistrer une valorisation boursière de 0,72 milliard de dollars en 2026. Le marché est tiré par la production automobile, la fabrication aérospatiale et les investissements dans l’automatisation industrielle. Les États-Unis représentent la majorité des revenus régionaux en raison de leurs capacités de fabrication avancées et de l’adoption généralisée des technologies d’automatisation robotique.

Marché américain des systèmes robotiques de peinture et de traitement de surface

Le marché américain en 2026 est estimé à environ 0,61 milliard de dollars. L’écosystème manufacturier avancé du pays et l’intégration précoce de la robotique dans les lignes de production ont accéléré le déploiement de robots de peinture par pulvérisation et de finition de surface de haute précision. De plus, l’augmentation des investissements dans la production de véhicules électriques et la relocalisation des activités de fabrication renforcent encore la demande de cellules de peinture automatisées et de systèmes de traitement de surface dans les installations industrielles américaines.

Europe

L’Europe devrait atteindre une valorisation boursière de 0,85 milliard de dollars en 2026. La région bénéficie d’une forte production de machines automobiles et industrielles, ainsi que de réglementations environnementales strictes encourageant les technologies de revêtement automatisées. L'Allemagne, l'Italie et la France sont des contributeurs clés à la demande régionale. Les systèmes robotisés de revêtement en poudre et de finition de surface de précision sont de plus en plus déployés pour soutenir les initiatives de fabrication durable.

Marché britannique des systèmes robotiques de peinture et de traitement de surface

Le marché britannique en 2026 est estimé à environ 0,11 milliard de dollars, ce qui représente environ 3,4 % des revenus mondiaux.

Marché allemand des systèmes robotiques de peinture et de traitement de surface

Le marché allemand devrait atteindre 0,25 milliard de dollars en 2026, soit environ 7,7 % des ventes mondiales.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. L’Amérique du Sud devrait atteindre une valorisation boursière de 0,15 milliard de dollars en 2026. Le développement du marché des systèmes robotisés de peinture et de traitement de surface dans la région est principalement soutenu par la production automobile au Brésil et par des initiatives de modernisation industrielle progressive. Le marché du Moyen-Orient et de l’Afrique devrait atteindre 0,09 milliard de dollars en 2026. Les initiatives de diversification industrielle et les projets de développement d’infrastructures soutiennent la croissance du marché des systèmes robotisés de peinture et de traitement de surface.

Marché des systèmes robotiques de peinture et de traitement de surface du CCG

Le marché du CCG devrait atteindre environ 0,04 milliard de dollars en 2026, soit environ 1,2 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les cellules de peinture intégrées, les technologies de réduction des pulvérisations excessives et l'automatisation clé en main pour renforcer votre position sur le marché

Le marché des systèmes robotisés de peinture et de traitement de surface est modérément consolidé, avec des fabricants mondiaux de robots (OEM) et des spécialistes de l'automatisation des ateliers de peinture en tête de la concurrence en fournissant des cellules de finition robotisées complètes. Les plus grands acteurs qui représentent la plus grande part du marché sont ABB, FANUC, KUKA, Yaskawa (Motoman) et Kawasaki Robotics ; chacun d'entre eux possède son propre portefeuille unique de robots de peinture antidéflagrants, un contrôle de mouvement précis et reproductible et une large clientèle établie dans les secteurs de la finition automobile et industrielle. De même, Dürr continue d'être l'un des principaux fournisseurs d'automatisation d'atelier de peinture, fournissant des robots de peinture entièrement intégrés, ainsi que des atomiseurs et des systèmes clé en main, conçus pour les lignes de peinture OEM. Au cours des dernières années, les entreprises en concurrence dans ce domaine se sont efforcées de se différencier de leurs concurrents en fonction de leur capacité à fournir des processus cohérents, à réduire les déchets de matériaux, à accélérer les changements de couleur et à proposer des solutions durables, telles que la réduction des pulvérisations excessives et l'augmentation de l'efficacité du transfert de peinture. En outre, plus récemment, les fabricants de peinture ont commencé à rechercher des avantages concurrentiels grâce à des solutions de peinture numérique et en s'associant avec des partenaires pour accélérer l'installation de solutions de revêtement intégrées pour les lignes de production des équipementiers qui utilisent ces produits.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE PEINTURE ET DE TRAITEMENT DE SURFACE ROBOTIQUES PROFILÉES

- ABB SA(Suisse)

- FANUC Corporation (Japon)

- KUKA AG(Allemagne)

- Société électrique Yaskawa(Japon)

- Kawasaki Heavy Industries, Ltd. (Japon)

- Dürr AG (Allemagne)

- Comau S.p.A. (Italie)

- Nachi-Fujikoshi Corp. (Japon)

- Staubli International AG (Suisse)

- Systèmes de revêtement Axalta (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :FANUC a publié des détails sur son nouveau robot de peinture de taille moyenne P-55, positionné pour une large gamme d'applications de peinture et présenté pour l'exposition de décembre, avec un démarrage de la production en série prévu pour mars 2026.

- Mai 2025 :Dürr a annoncé la livraison de sa 19 000e livraison de robot de peinture pour la première usine européenne de BYD, utilisant la technologie d'atomiseur rotatif EcoBell3 pour soutenir la qualité et la production durable.

- Mai 2025 :ABB a annoncé le déploiement de sa technologie PixelPaint à l'usine Mercedes-Benz de Sindelfingen pour permettre une application précise et économe en ressources de conceptions de peinture complexes et de finitions personnalisées.

- Janvier 2025 :Axalta et Dürr ont annoncé un partenariat pour fournir une solution de peinture numérique, combinant la technologie Axalta NextJet avec l'intégration robotique de Dürr pour les applications OEM de véhicules légers.

- Janvier 2025 :Dürr a annoncé qu'il fournirait plus de 120 robots et technologies de peinture pour le premier constructeur européen de BYD.voiture de tourismeusine, y compris les atomiseurs EcoBell3 et la technologie modulaire d’approvisionnement en peinture.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attribut | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, application, utilisateur final et région |

| En offrant |

|

| Par candidature |

Peinture

Traitement de surface

|

| Par utilisateur final |

|

| Par région |

Amérique du Nord (par offre, application, utilisateur final et pays)

Europe (par offre, application, utilisateur final et pays)

Asie-Pacifique (par offre, application, utilisateur final et pays)

Amérique du Sud (par offre, application, utilisateur final et pays)

Moyen-Orient et Afrique (par offre, application, utilisateur final et pays)

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,93 milliards de dollars en 2025 et devrait atteindre 6,93 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,25 milliard de dollars.

Le marché devrait afficher un TCAC de 10,2 % au cours de la période de prévision.

En termes d'utilisateur final, le segment automobile devrait dominer le marché.

L’automatisation croissante des processus de revêtement dangereux et la croissance de la production automobile stimulent la demande de systèmes de finition robotisés.

ABB, FANUC, KUKA, Yaskawa et Dürr sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.