Taille du marché des palettiseurs et dépalettiseurs robotisés, part et analyse de l'industrie, par type (palettisation et dépalettisation), par capacité de charge utile (faible charge utile (200 kg)), par type de robot (robots articulés, robots cartésiens et robots collaboratifs (Cobots)), par industrie d'utilisation finale (aliments et boissons, produits pharmaceutiques, biens de consommation (FMCG), produits chimiques, commerce électronique et logistique, automobile et autres (Papier, matériaux de construction, etc.)) et prévisions régionales, 2026 – 2034

Taille du marché des palettiseurs et dépalettiseurs robotisés et perspectives futures

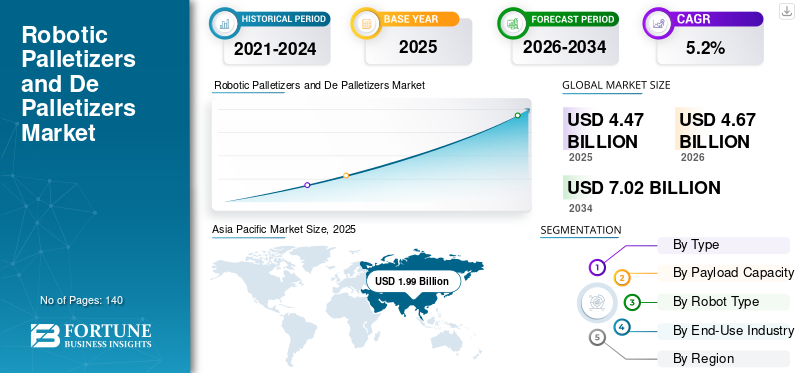

La taille du marché mondial des palettiseurs et dépalettiseurs robotisés était évaluée à 4,47 milliards USD en 2025. Le marché devrait passer de 4,67 milliards USD en 2026 à 7,02 milliards USD d’ici 2034, avec un TCAC de 5,2 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des palettiseurs et dépalettiseurs robotisés avec une part de marché de 44,51 % en 2025.

Les solutions de palettiseurs et de dépalettiseurs robotisés aident les organisations à automatiser les processus de manutention des matériaux en fin de ligne, permettant ainsi un empilage, un tri et un déplacement efficaces des marchandises dans les opérations de fabrication et de logistique. Ces systèmes automatisés combinent des robots industriels avancés, des outils en bout de bras, des systèmes de vision et des logiciels de contrôle intelligents pour améliorer le débit, réduire la dépendance au travail manuel et améliorer la précision opérationnelle dans les applications de palettisation et de dépalettisation. Le secteur connaît une forte croissance, alors que les entreprises accélèrent leurs initiatives d'automatisation, en raison de la pénurie de main-d'œuvre, de la hausse des coûts opérationnels et de la demande croissante d'automatisation. La nécessité de gérer des volumes élevés dans les opérations d’emballage et d’entrepôt soutient également l’adoption. La mise en œuvre croissante de l’automatisation robotique dans les secteurs de l’alimentation et des boissons, des biens de consommation, du commerce électronique et de la logistique stimule encore davantage la demande en Amérique du Nord, en Europe et en Asie-Pacifique. Cette tendance est particulièrement évidente dans les centres de distribution, où les organisations se concentrent sur l'amélioration de la productivité, de la sécurité sur le lieu de travail et de l'efficacité de la chaîne d'approvisionnement, contribuant ainsi à la croissance globale du marché.

- Par exemple, en janvier 2026, FANUC Corporation a élargi son portefeuille de palettisation robotisée avec des robots de palettisation à charge utile élevée améliorés et des systèmes intégrés guidés par vision conçus pour prendre en charge la palettisation de caisses mixtes et l'automatisation des entrepôts à haut débit dans les environnements logistiques et de fabrication mondiaux.

ABB Ltd., FANUC Corporation, KUKA AG, Yaskawa Electric Corporation et Daifuku Co., Ltd. font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est soutenu par des plates-formes robotiques avancées, des solutions d'automatisation intégrées, de solides réseaux de distribution mondiaux et la capacité de fournir des systèmes de palettisation et de dépalettisation évolutifs adaptés à diverses applications industrielles, notamment la transformation des aliments, la logistique et les industries lourdes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PALLETISEURS ET DÉPALLETISEURS ROBOTIQUES

Adoption croissante de l'automatisation des entrepôts et des opérations de traitement des commandes de commerce électronique pour stimuler la demande de produits

La demande de palettiseurs et dépalettiseurs robotisés est de plus en plus influencée par l’expansion rapide de l’automatisation des entrepôts et des opérations de traitement des commandes du commerce électronique dans les chaînes d’approvisionnement mondiales. Les entreprises donnent la priorité à l'automatisation des processus de manutention de fin de ligne pour améliorer le débit, réduire la dépendance au travail manuel et améliorer la précision des applications de palettisation et de dépalettisation. Ces priorités évolutives conduisent à l'adoption de systèmes robotiques avancés intégrés à des technologies de vision, des logiciels intelligents et des préhenseurs flexibles capables de gérer des environnements d'emballage mixtes et à haute variabilité. Les organisations étendent également leurs investissements en automatisation au-delà de la fabrication traditionnelle vers les centres de distribution et les réseaux de distribution omnicanal, où la vitesse, l'évolutivité et l'efficacité opérationnelle sont essentielles. Ces évolutions influencent la dynamique du marché à mesure que les entreprises adoptent des cadres d'automatisation basés sur les données, des systèmes de surveillance en temps réel etrobotique modulairesolutions pour améliorer la réactivité de la chaîne d’approvisionnement. Les fournisseurs de solutions réagissent en introduisant des systèmes de palettisation flexibles et évolutifs qui prennent en charge une intégration transparente avec les systèmes de gestion d'entrepôt et d'exécution de la fabrication, permettant ainsi une visibilité opérationnelle et une productivité améliorées dans des environnements logistiques complexes.

- Par exemple, en mars 2025, ABB a annoncé l’expansion de son portefeuille de solutions robotiques pour les applications de logistique et de commerce électronique, mettant en avant des capacités avancées de palettisation et de manutention conçues pour améliorer l’efficacité de l’automatisation des entrepôts.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante d’une plus grande efficacité opérationnelle pour stimuler la croissance du marché

Le marché des palettiseurs et dépalettiseurs robotisés connaît une croissance accélérée à mesure que les industries adoptent de plus en plus l'automatisation pour faire face aux pénuries de main-d'œuvre, aux pressions salariales croissantes et au besoin d'une plus grande efficacité opérationnelle. Les entreprises des secteurs de la fabrication, de l'alimentation et des boissons et de la logistique donnent la priorité à l'automatisation des processus de manutention de fin de ligne afin d'améliorer le débit, de réduire les interventions manuelles et d'améliorer la sécurité sur le lieu de travail. L'expansion du commerce électronique et de la distribution omnicanale stimule encore davantage la demande de solutions de palettisation flexibles et rapides, capables de gérer divers formats de produits et des environnements à références mixtes. À mesure que la complexité opérationnelle augmente, les organisations investissent dans des systèmes robotiques avancés intégrés aux technologies de vision, aux logiciels intelligents etautomatisation modulaireplates-formes pour améliorer la précision et l’évolutivité. Les fournisseurs de solutions réagissent en élargissant leurs portefeuilles avec des systèmes de palettisation flexibles et performants qui prennent en charge une intégration transparente avec les systèmes de gestion d'entrepôt et de production, permettant aux entreprises d'optimiser l'efficacité de la chaîne d'approvisionnement et de maintenir des performances opérationnelles cohérentes dans l'ensemble des installations mondiales.

- Par exemple, en 2025, FANUC Corporation a continué d'élargir sa gamme de robots de palettisation, y compris des modèles à charge utile élevée tels que la série M-410, conçus pour prendre en charge les applications de palettisation industrielle à haut débit dans les environnements de fabrication et de logistique.

RESTRICTIONS DU MARCHÉ

Un investissement initial élevé et une complexité d’intégration pour limiter l’expansion du marché

Contrairement aux systèmes de manutention conventionnels, les palettiseurs et dépalettiseurs robotisés nécessitent un investissement initial important dans le matériel robotique, l'outillage en bout de bras, l'intégration logicielle et la configuration du système. Le déploiement de ces systèmes implique souvent une intégration complexe avec les lignes de production existantes, les systèmes de gestion d'entrepôt et les plateformes de planification des ressources de l'entreprise, ce qui peut augmenter les délais et les coûts de mise en œuvre. Les petites et moyennes entreprises, en particulier, peuvent être confrontées à des difficultés pour adopter l'automatisation robotique en raison de contraintes budgétaires et d'une expertise technique limitée. La variabilité des types de produits, des formats d'emballage et des exigences opérationnelles complique encore davantage la conception et la personnalisation du système, nécessitant des solutions sur mesure plutôt que des déploiements standardisés. De plus, le besoin de personnel qualifié pour faire fonctionner, programmer et entretenir les systèmes robotiques peut créer des défis opérationnels dans les régions où la disponibilité de main-d'œuvre technique est limitée. Ces facteurs peuvent ralentir les taux d’adoption, en particulier sur les marchés émergents, et limiter le déploiement rapide de solutions de palettisation robotisée dans divers environnements industriels.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de systèmes de palettisation compacts et modulaires parmi les PME créant de nouvelles voies de croissance

Une opportunité émergente dans la robotiquepalettiseurset dépalettiseurs est l'adoption croissante de solutions d'automatisation compactes et modulaires par les petites et moyennes entreprises (PME). Traditionnellement, les systèmes de palettisation robotisés étaient principalement déployés par des fabricants à grande échelle en raison d'exigences en capital élevées et de processus d'intégration complexes. Cependant, les progrès des robots collaboratifs, des systèmes plug-and-play et des cellules de palettisation préconçues permettent aux PME d'adopter l'automatisation avec un investissement moindre et des délais de déploiement plus rapides. Les fabricants développent des solutions de palettisation évolutives avec un encombrement réduit, une programmation simplifiée et des configurations flexibles pour répondre aux besoins des petites installations de production et des opérations décentralisées. Ces systèmes permettent aux organisations d'étendre progressivement leurs capacités d'automatisation sans modifications majeures de l'infrastructure. Alors que les PME continuent de moderniser leurs opérations et de remédier aux pénuries de main-d’œuvre, la demande de solutions de palettisation robotisées rentables et faciles à déployer devrait augmenter sur les marchés émergents et développés.

- Par exemple, en 2025, Universal Robots a continué à développer ses solutions de palettisation axées sur les applications conçues pour les PME, permettant un déploiement plus rapide et une automatisation flexible dans les environnements de production à petite échelle.

LES DÉFIS DU MARCHÉ

Standardisation limitée des technologies d’outillage et de préhension en bout de bras pour entraver la croissance du marché

Un défi crucial dans la croissance du marché des palettiseurs et dépalettiseurs robotisés est le manque de standardisation des outils en bout de bras et des technologies de préhension nécessaires pour gérer divers types de produits. Différentes industries nécessitent des préhenseurs spécialisés tels que des systèmes basés sur le vide, des préhenseurs à pince, des outils de type fourche et des solutions hybrides pour gérer les différents secteurs.conditionnementformats, y compris les boîtes, les sacs, les bouteilles et les articles irréguliers. Cette diversité augmente la complexité de la conception des systèmes et nécessite souvent une ingénierie personnalisée pour chaque application. L'absence de solutions de préhension standardisées peut entraîner des cycles de déploiement plus longs, des coûts d'intégration plus élevés et des exigences de maintenance plus élevées. De plus, la sélection de l'outillage d'extrémité de bras approprié devient essentielle pour garantir la stabilité, la vitesse et la précision des opérations de palettisation, en particulier dans les environnements à haut débit. Ces défis peuvent limiter l’évolutivité et créer des inefficacités opérationnelles, en particulier pour les entreprises gérant plusieurs gammes de produits avec des caractéristiques d’emballage variables.

Analyse de segmentation

Par type

Le segment de la palettisation a dominé le marché en raison deProcessus de fin de ligne rationalisés

Par type, le marché est segmenté en palettisation et dépalettisation.

La palettisation détenait la plus grande part de marché des palettiseurs et dépalettiseurs robotisés, car elle représente l'application principale et la plus largement adoptée dans les opérations de fabrication, d'emballage et de logistique. Les organisations donnent la priorité à l'automatisation de la palettisation pour rationaliser les processus de fin de ligne, améliorer la précision de l'empilage et améliorer le débit dans les environnements de production à haut volume. La demande est particulièrement forte dans des secteurs tels que l'alimentation et les boissons, les biens de consommation et les produits chimiques, où la formation cohérente et rapide des palettes est essentielle à la distribution en aval et à l'efficacité de la chaîne d'approvisionnement. Alors que les entreprises continuent d’augmenter leur production et d’optimiser leurs opérations d’emballage, les investissements dans les systèmes de palettisation robotisés intégrés à des pinces avancées, des technologies de vision et des logiciels programmables pour gérer divers formats de produits et configurations d’emballage augmentent. Ces systèmes permettent d'améliorer l'efficacité opérationnelle, de réduire la dépendance au travail et d'améliorer la sécurité sur le lieu de travail, faisant de la palettisation le cas d'utilisation fondamental de l'automatisation robotique dans la manutention des matériaux.

- Par exemple, en 2025, KUKA AG a continué à promouvoir sa série KR QUANTEC pour les applications de palettisation à charge utile élevée, prenant en charge les opérations automatisées de fin de ligne dans les installations de fabrication et de logistique mondiales.

La dépalettisation apparaît comme le segment à la croissance la plus rapide et devrait croître à un TCAC de 5,9 %. La croissance de ce segment est tirée par l'automatisation croissante de la logistique entrante, des opérations d'entrepôt et des centres de distribution, où un déchargement et un tri efficaces des marchandises deviennent essentiels pour maintenir la vitesse et la précision de la chaîne d'approvisionnement. À mesure que les modèles de commerce électronique et de distribution omnicanal se développent, les organisations adoptent des systèmes de dépalettisation robotisés équipés de technologies guidées par la vision et de logiciels intelligents pour gérer des charges mixtes et des formats d'emballage variables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité de charge utile

Segment de charge utile moyenne mené en raison de sonApplicabilité généralisée dans diverses industries

Par capacité de charge utile, le marché est segmenté en charge utile faible (<50 kg), charge utile moyenne (50 à 200 kg) et charge utile élevée (>200 kg).

La charge utile moyenne (50 à 200 kg) détenait la plus grande part du marché des palettiseurs et dépalettiseurs robotisés, en raison de son applicabilité généralisée dans divers secteurs tels que l'alimentation et les boissons, les biens de consommation,médicaments, et la fabrication générale. Ces systèmes offrent un équilibre optimal entre capacité de charge utile, vitesse et flexibilité, ce qui les rend adaptés à la manipulation de cartons, de caisses et de produits emballés dans des environnements de production et d'emballage à haut débit.

- Par exemple, en 2025, Yaskawa Electric Corporation a poursuivi le déploiement de ses robots de palettisation MOTOMAN dans la gamme de charges utiles moyennes, largement utilisés pour la manutention des caisses et l'automatisation des lignes d'emballage dans les secteurs de l'alimentation et des biens de consommation.

La faible charge utile (<50 kg) devrait enregistrer le taux de croissance le plus élevé du marché, avec un TCAC de 6,2 %. La croissance de ce segment est tirée par l'adoption croissante de robots collaboratifs et de solutions d'automatisation légères dans les environnements de commerce électronique, de distribution au détail et de fabrication à petite échelle. Ces systèmes sont conçus pour gérer des charges plus légères, permettant des opérations flexibles de palettisation et de dépalettisation dans des installations limitées en espace et dans des environnements de production dynamiques.

Par type de robot

Segment des robots articulés mené en raison de leur grande flexibilité

Par type de robot, le marché est segmenté enRobots articulés,Robots cartésiens et robots collaboratifs (Cobots).

Les robots articulés détenaient la plus grande part de marché des palettiseurs et dépalettiseurs robotisés, grâce à leur grande flexibilité, leur large amplitude de mouvement et leur capacité à gérer des modèles de palettisation complexes dans des environnements industriels à haut débit. Ces robots sont largement déployés dans des secteurs tels que l'agroalimentaire, la chimie, les biens de consommation et la logistique, où la vitesse, la précision et la polyvalence de la charge utile sont essentielles.

Les robots collaboratifs (Cobots) devraient enregistrer le taux de croissance le plus élevé du marché, avec un TCAC de 7,3 %. La croissance de ce segment est tirée par la demande croissante de solutions d'automatisation flexibles, peu encombrantes et faciles à déployer, en particulier parmi les petites et moyennes entreprises et les opérateurs logistiques. Les cobots sont conçus pour travailler en toute sécurité aux côtés des opérateurs humains, réduisant ainsi le besoin d'infrastructures de sécurité complexes tout en permettant une mise en œuvre plus rapide dans des environnements de travail dynamiques.

Par secteur d'utilisation finale

Le segment de l'alimentation et des boissons domine le marché en raison de la hausseNécessité d'une manipulation hygiénique des matériaux

Basé sur l'industrie d'utilisation finale, le marché est segmenté en aliments et boissons, produits pharmaceutiques, biens de consommation (FMCG), produits chimiques, commerce électronique et logistique, automobile et autres (papier,matériaux de construction, etc.).

L’industrie agroalimentaire représente la part la plus élevée du marché des palettiseurs et dépalettiseurs robotisés, motivée par le besoin d’une manutention rapide, continue et hygiénique des matériaux dans les opérations de production et d’emballage. L'industrie exploite des environnements de fabrication à grand volume avec des formats d'emballage standardisés tels que des cartons, des bouteilles et des caisses, ce qui la rend parfaitement adaptée à l'automatisation de la palettisation.

Le commerce électronique et la logistique devraient enregistrer le taux de croissance le plus élevé du marché au cours de la période d'étude, avec un TCAC de 7,0 %, soutenu par l'expansion rapide de la vente au détail en ligne, de l'automatisation des entrepôts et des réseaux de distribution omnicanal. Les opérateurs logistiques adoptent de plus en plus de systèmes robotisés de dépalettisation et de palettisation pour gérer des volumes de commandes élevés, la gestion de références mixtes et des exigences d'exécution rapides.

Perspectives régionales du marché des palettiseurs et dépalettiseurs robotisés

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a représenté plus de 1,10 milliard de dollars de chiffre d'affaires en 2025, soutenu par une forte adoption de l'automatisation industrielle, une infrastructure logistique avancée et une forte demande de solutions de manutention de fin de chaîne aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée aux pénuries de main-d'œuvre, à la hausse des coûts de main-d'œuvre et au besoin croissant d'efficacité opérationnelle dans les environnements de fabrication et d'entrepôt. Les entreprises des secteurs de l'alimentation et des boissons, des biens de consommation, du commerce électronique et de la logistique investissent de plus en plus dans des systèmes robotisés de palettisation et de dépalettisation pour améliorer le débit, réduire la manutention manuelle et améliorer la sécurité sur le lieu de travail. La région affiche également une forte adoption de technologies avancées telles que la robotique guidée par la vision, l'automatisation basée sur l'IA et les robots collaboratifs pour prendre en charge des opérations flexibles et rapides.

Marché américain des palettiseurs et dépalettiseurs robotisés

Les États-Unis devraient dominer le marché avec un chiffre d’affaires estimé à environ 0,90 milliard de dollars en 2026, tiré par la vaste base industrielle du pays, l’adoption d’une automatisation avancée et la forte présence des principaux fabricants de robotique et intégrateurs de systèmes. Contrairement à de nombreuses régions, les organisations américaines intègrent rapidement des systèmes de palettisation robotisés dans les lignes de fabrication et les opérations d'entrepôt pour remédier aux pénuries de main-d'œuvre et améliorer l'évolutivité opérationnelle. Des secteurs tels que la transformation alimentaire, le commerce électronique et les biens de consommation sont les principaux adeptes, déployant des systèmes robotiques pour gérer des volumes de produits élevés, la gestion de références mixtes et les exigences de distribution rapides. L'utilisation croissante de robots collaboratifs et de solutions d'automatisation flexibles permet en outre aux entreprises de mettre en œuvre des systèmes de palettisation moins complexes et avec des délais de déploiement plus rapides.

Europe

Le marché européen est soutenu par une base industrielle très développée, une adoption avancée de l'automatisation et une forte concentration sur l'efficacité opérationnelle dans des économies clés telles que l'Allemagne, le Royaume-Uni, la France, l'Italie et les Pays-Bas. La demande de palettiseurs et dépalettiseurs robotisés est étroitement liée au secteur manufacturier mature de la région, à l’industrie de l’emballage bien établie et aux investissements croissants dansusines intelligenteset les initiatives Industrie 4.0. Les entreprises des secteurs de l'alimentation et des boissons, des produits pharmaceutiques, de l'automobile et des biens de consommation adoptent de plus en plus de solutions de palettisation robotisée pour améliorer l'efficacité de la production, garantir une manipulation cohérente des produits et réduire la dépendance au travail manuel. Contrairement aux régions émergentes, la région bénéficie d'un haut niveau de maturité en matière d'automatisation, permettant une intégration généralisée des systèmes robotiques avec des environnements de production numériques, des systèmes de gestion d'entrepôt et des technologies de contrôle avancées.

Marché britannique des palettiseurs et dépalettiseurs robotisés

Le marché britannique est estimé à environ 0,12 milliard de dollars d'ici 2026, ce qui représente environ 2,6 % des ventes mondiales.

Marché allemand des palettiseurs et dépalettiseurs robotisés

Le marché allemand devrait atteindre environ 0,22 milliard de dollars en 2026, soit environ 4,8 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique reste la région à la croissance la plus rapide et détient la part de marché la plus élevée, générant un chiffre d’affaires de 1,99 milliard de dollars en 2025 à l’échelle mondiale. La région est également portée par une industrialisation rapide, une capacité de fabrication croissante et une adoption croissante de l’automatisation dans des économies clés telles que la Chine, le Japon, l’Inde et la Corée du Sud. La croissance de la région est également soutenue par une production à grande échelle dans des secteurs tels que l’alimentation et les boissons, les biens de consommation, la chimie et l’électronique, où les opérations de manutention et d’emballage de gros volumes nécessitent des solutions de palettisation efficaces.

Marché chinois des palettiseurs et dépalettiseurs robotisés

Le marché chinois devrait rester le marché dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 1,02 milliard de dollars en 2026, soit environ 21,7 % des ventes mondiales.

Marché japonais des palettiseurs et dépalettiseurs robotisés

Le marché japonais en 2026 est estimé à environ 0,24 milliard de dollars, soit environ 5,1 % des ventes mondiales.

Marché indien des palettiseurs et dépalettiseurs robotisés

Le marché indien en 2026 est estimé à environ 0,20 milliard de dollars, soit environ 4,4 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par des investissements croissants dans les infrastructures logistiques, l'automatisation des entrepôts et l'expansion de l'activité manufacturière, en particulier dans les pays du CCG et dans certaines économies d'Afrique du Nord. Initiatives soutenues par le gouvernement en matière de diversification industrielle, alimentairesécuritéet la modernisation de la chaîne d'approvisionnement soutiennent la demande de palettiseurs et dépalettiseurs robotisés utilisés dans les opérations de manutention et d'emballage en fin de ligne. Le CCG bénéficie de projets de logistique et de distribution à grande échelle et exigeant des systèmes avancés de manutention automatisée des palettes, tandis que l'Afrique du Nord connaît une expansion progressive des industries manufacturières et de l'emballage alignées sur les réseaux commerciaux européens. Dans certaines régions d’Afrique subsaharienne, une capacité industrielle limitée mais croissante encourage l’adoption progressive de solutions de palettisation semi-automatiques et robotisées dans la transformation des aliments, les biens de consommation et les opérations de fabrication de base.

Marché des palettiseurs et dépalettiseurs robotisés du CCG

Le marché du CCG devrait atteindre environ 0,09 milliard de dollars d’ici 2026, ce qui représente environ 2,0 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est soutenu par l’empreinte croissante de la fabrication et de la transformation alimentaire dans la région, en particulier au Brésil et en Argentine, qui servent de plaques tournantes clés pour la production de biens de consommation, les opérations d’emballage et les industries orientées vers l’exportation. Les secteurs brésiliens de l’agroalimentaire et de la transformation agricole à grande échelle représentent le principal moteur de la demande de palettiseurs et dépalettiseurs robotisés, soutenus par des exigences de conditionnement et de distribution de volumes élevés. Même si l'adoption globale de l'automatisation reste plus faible qu'en Amérique du Nord et en Europe, la croissance de l'activité industrielle et la modernisation de la chaîne d'approvisionnement encouragent les investissements dans les systèmes automatisés de manutention de palettes. L'Argentine et certaines installations régionales modernisent progressivement leur infrastructure de production pour améliorer l'efficacité opérationnelle, réduire la dépendance manuelle et s'aligner sur les normes internationales de fabrication et de logistique.

Marché brésilien des palettiseurs et dépalettiseurs robotisés

Le marché brésilien devrait atteindre environ 0,16 milliard de dollars d'ici 2026, ce qui représente environ 3,3 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les participants de l'industrie se concentrent sur les plates-formes robotiques avancées pour prendre en charge l'automatisation de bout en bout sur les lignes de production

Le marché des palettiseurs et dépalettiseurs robotisés est modérément consolidé, avec un positionnement concurrentiel principalement tiré par les capacités technologiques, l'expertise en intégration de systèmes et les relations à long terme avec les clients industriels. Des acteurs de premier plan tels que ABB Ltd., FANUC Corporation, KUKA AG, Yaskawa Electric Corporation et Daifuku Co., Ltd. maintiennent des positions fortes sur le marché en proposant des systèmes robotiques hautes performances, des solutions d'automatisation intégrées et des technologies de palettisation évolutives adaptées aux environnements de fabrication et de logistique complexes. Leur force concurrentielle est renforcée par des plates-formes robotiques avancées, des réseaux de services mondiaux et la capacité de prendre en charge l'automatisation de bout en bout sur les lignes de production et les centres de distribution.

La différenciation concurrentielle repose de plus en plus sur la capacité d’une entreprise à intégrer la robotique avec des systèmes de vision, des logiciels de contrôle basés sur l’IA et des outils flexibles en bout de bras plutôt que sur la seule gamme de produits. Alors que les organisations privilégient l'efficacité, la flexibilité et le déploiement rapide, les leaders du marché renforcent leurs investissements dans l'automatisation intelligente, la conception de systèmes modulaires etrobotique collaborativepour répondre aux exigences changeantes de l’industrie. De plus, la capacité à fournir des solutions personnalisées pour la gestion de références mixtes, les opérations à grande vitesse et les environnements restreints en espace devient un facteur clé pour maintenir un avantage concurrentiel et développer les relations clients mondiales.

- Par exemple, en janvier 2025, KUKA AG a souligné les progrès de ses solutions d'automatisation de la palettisation via ses plates-formes robotisées KR QUANTEC et KR FORTEC, prenant en charge les applications de palettisation et d'automatisation logistique à charge utile élevée dans les environnements industriels.

LISTE DES PRINCIPALES ENTREPRISES DE PALLETISEURS ET DÉPALETTISEURS ROBOTIQUES

- Mitsubishi Electric Corporation (Japon)

- ABB SA(Suisse)

- Omron Corporation (Japon)

- Société FANUC(Japon)

- Daifuku Co., Ltd.(Japon)

- Société électrique Yaskawa(Japon)

- Murata Machinery, Ltd. (Muratec) (Japon)

- KUKA AG (Allemagne)

- Teradyne, Inc. (États-Unis)

- Premier Tech (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :ABB Ltd. a publié un cas client montrant Solema intégrant le robot collaboratif GoFa™ d'ABB dans son système de palettisation Omega 693, ABB RobotStudio étant utilisé pour simuler l'application et le système, offrant des gains de productivité de plus de 20 % dans les opérations de palettisation.

- Septembre 2025 :FANUC Corporation a présenté les applications étendues de son contrôleur R-50iA avec des fonctionnalités avancées de contrôle de mouvement et d'efficacité énergétique, améliorant les performances des opérations robotisées de palettisation et de manutention des matériaux dans les environnements industriels.

- Juin 2025 :FANUC Corporation a annoncé le nouveau robot de palettisation à charge utile lourde M-410/800F-32C, avec une capacité de charge utile de 800 kg, une portée d'empilage plus élevée et la prise en charge du nouveau contrôleur R-50A pour les applications de palettisation et de chargement/déchargement.

- Mai 2025 :KUKA AG a publié un article officiel 2025 axé sur les systèmes de palettisation robotisés modulaires, mettant en évidence une intégration plus rapide, des temps d'arrêt réduits et l'utilisation de solutions telles que le KR QUANTEC PA dans les cellules de palettisation pour les environnements de fabrication.

- Mars 2025 :KUKA AG a poursuivi le déploiement industriel de ses robots de palettisation KR FORTEC PA, prenant en charge la manutention de charges utiles lourdes et des performances d'empilage élevées dans les processus d'automatisation de fin de ligne.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des palettiseurs et dépalettiseurs robotisés comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, capacité de charge utile, type de robot, secteur d'utilisation finale et région |

| Par type |

|

| Par Capacité de charge utile |

|

| Par type de robot |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,47 milliards de dollars en 2025 et devrait atteindre 7,02 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,99 milliard de dollars.

Le marché devrait afficher un TCAC de 5,2 % au cours de la période de prévision (2026-2034).

Par industrie d’utilisation finale, le segment des aliments et des boissons est en tête du marché.

La demande croissante d’une plus grande efficacité opérationnelle est un facteur clé de la croissance du marché.

ABB Ltd., FANUC Corporation, Daifuku Co., Ltd., Yaskawa Electric et KUKA AG sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés