Taille, part et analyse de l’industrie du marché des systèmes de ravitaillement robotisés, par carburant pompé (essence, gaz naturel et produits pétrochimiques), par capacité de charge utile (jusqu’à 50 kg, 50-100 kg et plus de 100 kg), par application (flottes automobiles et de véhicules commerciaux, équipements miniers et de construction, pétrole et gaz, aviation et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

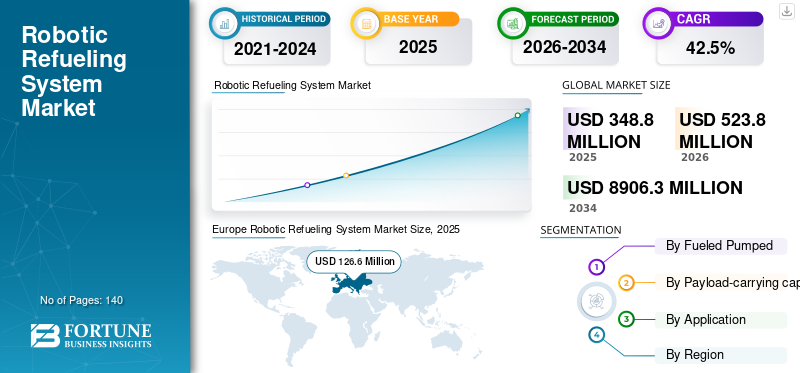

La taille du marché mondial des systèmes de ravitaillement robotisés était évaluée à 348,8 millions de dollars en 2025. Le marché devrait passer de 523,8 millions de dollars en 2026 à 8 906,3 millions de dollars d’ici 2034, avec un TCAC de 42,5 % au cours de la période de prévision. L’Europe a dominé le marché mondial des systèmes de ravitaillement robotisés avec une part de marché de 36,29 % en 2025.

Le ravitaillement robotisé comprend des systèmes automatisés et semi-autonomes conçus pour effectuer des opérations de ravitaillement sans intervention humaine directe, principalement dans les applications industrielles, commerciales, minières, aéronautiques et de flotte.

Le marché mondial connaît une croissance régulière, tirée par l’automatisation croissante des opérations industrielles, l’accent croissant mis sur la sécurité du personnel et la nécessité de minimiser les temps d’arrêt des actifs de grande valeur. Les systèmes de ravitaillement robotisés gagnent du terrain dans les environnements où le ravitaillement manuel est risqué, prend du temps ou est inefficace sur le plan opérationnel, comme les sites miniers,pétrole et gazinstallations et grandes flottes de véhicules.

De plus, des entreprises comme ABB Ltd., KUKA AG, FANUC Corporation et Sandvik AB mettent de plus en plus l'accent sur la robotique, l'automatisation et les opérations autonomes qui peuvent prendre en charge ou être intégrées aux tâches liées au ravitaillement au sein de grands écosystèmes automatisés. En investissant dans la robotique industrielle et les systèmes autonomes, ils devraient soutenir la croissance du marché tant indirectement que directement.

- À titre d'exemple, en mai 2024, Sandvik AB a augmenté et enrichi son portefeuille d'automatisation AutoMine en mettant l'accent sur les opérations minières complètement autonomes où les fonctions de service automatisées, comme le ravitaillement et la maintenance, deviennent de plus en plus importantes pour les opérations non-stop.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES DE RAVITAILLEMENT ROBOTIQUES

- Taille du marché en 2025 : 348,8 millions USD

- Taille du marché en 2026 : 523,8 millions de dollars

- Taille du marché prévue pour 2034 : 8 906,3 millions de dollars

- TCAC : 42,50 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial avec une part de 32,82 % en 2025.

- Le segment du gaz naturel devrait croître au TCAC le plus élevé de 44,9 % au cours de la période de prévision.

- Le segment des poids supérieurs à 100 kg devrait enregistrer le TCAC le plus élevé de 46,3 %.

Amérique du Nord

L’Amérique du Nord représente une part importante du marché mondial en raison de l’adoption précoce de technologies d’automatisation dans les opérations minières, pétrolières et gazières, aéronautiques et de flotte commerciale.

Europe

L’Europe détient la part de marché mondiale la plus élevée du ravitaillement robotique en raison de sa forte adoption de l’automatisation industrielle et de ses capacités de fabrication avancées.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à une industrialisation rapide.

NOUS.

Le marché américain est estimé à environ 99,2 millions de dollars en 2026.

Japon

Le marché japonais devrait atteindre 29,0 millions de dollars en 2026, grâce à l’adoption de la robotique avancée, à l’accent mis sur les systèmes autonomes et à l’innovation continue dans les technologies d’automatisation industrielle.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE RAVITAILLEMENT ROBOTIQUES

L’adoption croissante d’opérations autonomes dans des environnements dangereux est une tendance clé du marché

Les industries opérant dans des environnements dangereux et éloignés adoptent de plus en plus de solutions autonomes et robotiques pour améliorer l’efficacité et la sécurité. Les secteurs miniers, pétroliers et gaziers ainsi que l'industrie lourde déploient l'automatisation pour réduire l'exposition humaine aux carburants inflammables, aux températures extrêmes et aux terrains dangereux, créant ainsi un environnement favorable aux systèmes de ravitaillement robotisés.

En outre, l’intégration croissante du ravitaillement robotisé dans des écosystèmes autonomes plus larges tels que les véhicules sans pilote, les dépôts automatisés etexploitation minière intelligenteopérations – renforce la demande. Ces systèmes permettent des opérations continues, réduisent les temps d'arrêt et prennent en charge le contrôle centralisé des processus de ravitaillement, en particulier dans les sites industriels à grande échelle.

- Par exemple, ABB Ltd. prévoit que le besoin de solutions robotiques autonomes dans les industries lourdes telles que les mines et l’énergie augmentera considérablement en 2025, facilitant ainsi une plus grande utilisation des systèmes de service robotisés dans des conditions extrêmes en introduisant la demande de telles solutions comme segment de sa stratégie d’automatisation industrielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’accent croissant sur la sécurité du personnel et l’automatisation opérationnelle pour stimuler la croissance du marché

L’accent croissant mis sur la sécurité du personnel est un moteur majeur de la croissance du marché du ravitaillement robotisé. Les activités de ravitaillement manuel exposent les travailleurs à des risques d'incendie, de fuites de carburant, de fumées toxiques et de risques mécaniques, notamment dans les environnements miniers et industriels. Les systèmes de ravitaillement robotisés réduisent considérablement ces risques en minimisant l’implication humaine directe.

De plus, les industries adoptent l’automatisation pour améliorer l’utilisation des actifs et réduire la dépendance au travail. Le ravitaillement automatisé prend en charge les opérations 24 heures sur 24, garantit une précision de ravitaillement constante et s'aligne sur l'évolution plus large vers des flux de travail industriels autonomes, accélérant ainsi l'adoption par le marché.

- À titre d’exemple, le Conseil international des mines et métaux (ICMM) a classé en 2024 l’automatisation comme le principal facilitateur en termes d’amélioration de la sécurité et de la productivité dans les opérations minières, approuvant ainsi l’augmentation de l’utilisation des systèmes de services robotisés.

RESTRICTIONS DU MARCHÉ

Un investissement en capital élevé et une complexité d’intégration de systèmes pour restreindre la croissance du marché

Les coûts d’investissement initiaux élevés associés aux systèmes de ravitaillement robotisés restent un obstacle majeur, en particulier pour les opérateurs de petite et moyenne taille. Ces systèmes nécessitent une robotique avancée, une précisioncapteurs, un logiciel de contrôle et une compatibilité avec l'infrastructure de carburant existante, ce qui entraîne des dépenses initiales importantes.

De plus, l’intégration d’un système de ravitaillement robotisé avec des équipements existants et diverses normes de carburant peut s’avérer techniquement complexe. Les exigences de personnalisation, les délais de mise en service prolongés et le besoin de personnel qualifié peuvent ralentir l'adoption dans des environnements sensibles aux coûts ou contraints sur le plan technologique.

- À titre d’illustration, McKinsey & Company affirmait en 2024 que les industries lourdes sont confrontées à l’obstacle important des coûts initiaux élevés ainsi qu’aux difficultés d’intégration qui freinent l’adoption de la robotique industrielle.

OPPORTUNITÉS DE MARCHÉ

Expansion des flottes autonomes et adoption de carburants alternatifs pour créer des opportunités de marché

À mesure que l’intervention humaine est réduite dans les environnements autonomes, les solutions de ravitaillement automatisé deviennent essentielles pour maintenir des opérations ininterrompues. L’expansion rapide des flottes de véhicules autonomes dans les opérations logistiques, minières et industrielles présente d’importantes opportunités de croissance pour les systèmes de ravitaillement robotisés.

En outre, l’adoption croissante de carburants alternatifs tels quegaz naturelet l’hydrogène crée une demande pour des technologies spécialisées de ravitaillement robotique. Ces carburants nécessitent souvent des protocoles de manipulation et de sécurité plus stricts, ce qui fait des systèmes robotisés une solution attrayante pour les exploitants de flotte en transition vers des sources d'énergie plus propres.

- Par exemple, en 2025, les opérateurs logistiques européens ont testé publiquement des flottes de véhicules totalement autonomes et moins polluantes, soulignant ainsi la demande croissante d’infrastructures de ravitaillement fonctionnant de manière autonome.

Analyse de segmentation

Par carburant pompé

La forte demande de la part des infrastructures de carburant existantes stimule la domination du segment de l’essence

En fonction du carburant pompé, le marché est segmenté enessence, le gaz naturel et les produits pétrochimiques.

Le segment de l’essence détient la part de marché la plus élevée, en raison de son utilisation généralisée dans les flottes automobiles et commerciales. L’infrastructure de ravitaillement existante et la forte pénétration de la flotte soutiennent la forte demande de systèmes de ravitaillement robotisés compatibles avec les opérations d’essence.

- Par exemple, les centres logistiques européens continuent de donner la priorité à l’automatisation des opérations de ravitaillement conventionnelles, en soutenant les déploiements de ravitaillements robotisés à base d’essence.

Le segment du gaz naturel devrait croître au TCAC le plus élevé de 44,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité de charge utile

Exigences en matière d'entraînements de manutention de précision Le leadership du segment jusqu'à 50 kg

En fonction de la capacité de charge utile, le marché est segmenté en catégories allant jusqu'à 50 kg, 50 à 100 kg et au-dessus de 100 kg.

Le segment des poids jusqu'à 50 kg prend la tête, puisque la majorité des robots de ravitaillement sont conçus pour une manipulation de précision plutôt que pour le levage de charges lourdes. Ces systèmes sont utilisés dans les dépôts de flotte, dans diverses industries et dans des zones opérationnelles restreintes.

- Par exemple, les fournisseurs de robotique industrielle tels que FANUC et KUKA continuent de développer des plates-formes robotiques légères, favorisant ainsi l'adoption massive de systèmes de ravitaillement à faible charge utile.

Le segment des poids supérieurs à 100 kg devrait enregistrer le TCAC le plus élevé de 46,3 %.

Par candidature

La densité élevée de la flotte et la fréquence de ravitaillement renforcent la domination des flottes automobiles et de véhicules commerciaux

En fonction des applications, le marché est segmenté en automobile etvéhicule utilitaireflottes, équipements miniers et de construction, pétrole et gaz, aviation et autres.

Le segment des flottes automobiles et de véhicules commerciaux détient la part de marché la plus élevée, grâce à une fréquence de ravitaillement élevée, des opérations de dépôt centralisées et une automatisation croissante de la logistique et du transport.

- Par exemple, en 2024, les exploitants de flottes commerciales européennes ont augmenté leurs investissements dans les technologies de dépôt automatisé, soutenant indirectement l’adoption du ravitaillement robotisé.

Le segment des équipements miniers et de construction devrait croître au TCAC le plus élevé de 45,3 %.

Perspectives régionales du marché des systèmes de ravitaillement robotisés

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Europe

Europe Robotic Refueling System Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe détient la part de marché mondiale la plus élevée du ravitaillement robotique en raison de sa forte adoption de l’automatisation industrielle, de ses capacités de fabrication avancées et du déploiement précoce de solutions autonomes dans les opérations logistiques, minières et industrielles. La région bénéficie de réglementations strictes en matière de sécurité sur le lieu de travail et d'initiatives de développement durable, qui encouragent le remplacement du ravitaillement manuel par des systèmes automatisés. De plus, le leadership européen en matière de robotique industrielle etvéhicule autonomeLes environnements de test soutiennent la commercialisation précoce des technologies de ravitaillement robotisé pour de multiples applications.

Marché britannique des systèmes de ravitaillement robotisés

Le marché britannique en 2026 est estimé à environ 34,3 millions de dollars, ce qui représente environ 6,5 % des revenus du marché mondial. La croissance du marché est soutenue par l'automatisation croissante des flottes logistiques, des projets d'infrastructure et des opérations liées à l'exploitation minière, ainsi que par l'attention croissante portée à la sécurité de la main-d'œuvre et à l'efficacité opérationnelle.

Marché allemand des systèmes de ravitaillement robotique

Le marché allemand en 2026 est estimé à environ 37,1 millions de dollars, ce qui représente environ 7,1 % des revenus mondiaux, tiré par une forte pénétration de la robotique industrielle, un leadership en automatisation automobile et des investissements dans des systèmes industriels autonomes.

Amérique du Nord

L’Amérique du Nord représente une part importante du marché mondial en raison de l’adoption précoce de technologies d’automatisation dans les opérations minières, pétrolières et gazières, aéronautiques et de flotte commerciale. La région se caractérise par de forts investissements dans les véhicules autonomes, la robotique industrielle et les infrastructures numériques visant à améliorer la productivité et la sécurité. Les pénuries croissantes de main-d’œuvre et l’accent croissant mis par la réglementation sur la sécurité sur le lieu de travail soutiennent davantage l’adoption de systèmes de ravitaillement robotisés dans les applications industrielles et basées sur les flottes.

Marché américain des systèmes de ravitaillement robotique

Le marché américain est estimé à environ 99,2 millions de dollars en 2026, ce qui représente environ 18,9 % des revenus mondiaux. La croissance est tirée par l'automatisation des opérations minières, pétrolières et gazières, le déploiement croissant de flottes commerciales autonomes et la forte présence de fournisseurs de robotique industrielle et de solutions d'automatisation.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à une industrialisation rapide, au développement d’infrastructures à grande échelle et à l’expansion des activités minières et de construction. Les gouvernements et les industries de la région ont de plus en plus adopté l'automatisation pour améliorer la sécurité, la productivité et la continuité opérationnelle dans les environnements dangereux. Les investissements croissants et les installations industrielles intelligentes renforcent encore la demande de solutions de ravitaillement robotisées.

Marché japonais des systèmes de ravitaillement robotique

Le marché japonais devrait atteindre 29,0 millions de dollars en 2026, grâce à l’adoption de la robotique avancée, à l’accent mis sur les systèmes autonomes et à l’innovation continue dans les technologies d’automatisation industrielle.

Marché chinois des systèmes de ravitaillement robotisés

Le marché chinois en 2026 est estimé à environ 66,9 millions de dollars, ce qui représente environ 12,8 % des revenus mondiaux, soutenu par des investissements à grande échelle.automatisation industrielle, l’expansion minière et les initiatives de modernisation de la logistique.

Marché indien des systèmes de ravitaillement robotique

Le marché indien en 2026 est estimé à environ 31,4 millions de dollars, ce qui représente environ 6,0 % des revenus mondiaux. La croissance est soutenue par le développement des infrastructures, l’expansion minière et l’adoption croissante de technologies d’automatisation dans les secteurs de la construction et de l’industrie.

Amérique du Sud, Moyen-Orient et Afrique

L’Amérique du Sud, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Dans ces régions, l’expansion des activités minières, les investissements pétroliers et gaziers et l’adoption progressive de l’automatisation industrielle soutiennent le développement du marché. Les préoccupations en matière de sécurité dans les environnements opérationnels dangereux et l’intérêt croissant pour les opérations autonomes encouragent l’adoption de systèmes de services robotisés, notamment de solutions de ravitaillement, en particulier dans les projets industriels à grande échelle.

Marché des systèmes de ravitaillement robotisés du CCG

Le marché du CCG en 2026 est estimé à environ 14,4 millions de dollars, ce qui représente environ 2,7 % des revenus mondiaux. La croissance du marché est tirée par l’adoption de l’automatisation dans les opérations pétrolières et gazières, les activités minières et les grands projets d’infrastructure, ainsi que par l’accent croissant mis sur la sécurité de la main-d’œuvre et l’efficacité opérationnelle.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion de la robotique industrielle et des systèmes autonomes renforce le positionnement concurrentiel

Le marché mondial des systèmes de ravitaillement robotisés se caractérise par un paysage concurrentiel en développement, avec des acteurs majeurs de la robotique et de l'automatisation se concentrant sur les opérations autonomes, la sécurité industrielle, la recherche et le développement et l'intelligence artificielle.robotique de service. Les entreprises tirent parti de leur expertise en robotique industrielle, en IA et en intégration de systèmes pour répondre aux besoins émergents en matière d’automatisation du ravitaillement.

- Par exemple, en 2024, KUKA AG a mis l’accent sur l’expansion des solutions d’automatisation robotique pour les applications de l’industrie lourde et de la logistique, soutenant l’adoption en aval de systèmes de services robotisés.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE RAVITAILLEMENT ROBOTIQUES PROFILÉES

- ABB SA(Suisse)

- KUKA AG (Allemagne)

- FANUC Corporation (Japon)

- Sandvik AB(Suède)

- Komatsu Ltd. (Japon)

- Machines de construction Hitachi (Japon)

- Airbus SE (Pays-Bas)

- Rotec Engineering B.V.(Pays-Bas)

- Fuelmatics AB(Suède)

- Groupe Liebherr (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025: Sandvik AB a annoncé la poursuite de l'intégration des solutions AutoMine dans les mines utilisant des machines lourdes. Ces pratiques minières seront entièrement autonomes, les fonctions de service telles que le ravitaillement en carburant et la maintenance étant de plus en plus effectuées automatiquement afin de maintenir les opérations sans interruption.

- Janvier 2025 :Les sociétés minières de Komatsu Ltd. qui utilisent déjà le système de transport autonome (AHS) de l’entreprise auront la possibilité d’intégrer le ravitaillement robotisé, nécessaire pour l’exploitation minière à grande échelle. Dans le même temps, il y aura une automatisation de bout en bout des opérations d’équipement lourd, à tel point que l’on parle de demande pour les systèmes de support automatisés.

- octobre 2024: Le groupe Liebherr a présenté des systèmes de construction autonomes et semi-autonomes avancés etéquipement miniersolutions lors des principaux salons industriels internationaux, soulignant le rôle croissant de l'automatisation dans l'entretien des équipements et la manipulation du carburant dans les applications lourdes.

- juillet 2024: ABB Ltd. a révélé son intention d'investir 170 millions de dollars dans l'expansion de ses activités de fabrication et d'automatisation aux États-Unis. Cette expansion vise à augmenter la capacité de production des technologies de robotique, d’électrification et d’automatisation industrielle soutenant les opérations industrielles autonomes sur lesquelles l’entreprise a choisi de se concentrer.

- Mars 2024 :KUKA AG a introduit de nouveaux systèmes robotiques industriels à charge utile lourde, conçus pour les environnements industriels difficiles et extérieurs, prenant en charge une utilisation accrue de solutions robotiques pour les tâches d'entretien, notamment le ravitaillement en carburant dans la logistique, la construction et les opérations industrielles.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de ravitaillement robotisés comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit un aperçu des tendances du marché, des moteurs, des contraintes, des opportunités et des défis susceptibles d’influencer la croissance du marché des équipements de physiothérapie au cours de la période de prévision. Le rapport couvre également les avancées technologiques, l'innovation des produits, les considérations réglementaires et les développements stratégiques clés tels que les partenariats et les acquisitions. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 42,5 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par carburant pompé, produit, capacité de charge utile, application et région |

|

Par carburant pompé |

· Essence · Gaz naturel · Pétrochimie |

|

Par Capacité de charge utile |

· Jusqu'à 50 kg · 50 à 100 kg · Au-dessus de 100 kg |

|

Par candidature |

· Flottes automobiles et de véhicules commerciaux · Matériel d'exploitation minière et de construction · Pétrole et gaz · Aéronautique · Autres |

|

Par région |

· Amérique du Nord (par carburant pompé, produit, capacité de charge utile, application et pays) o États-Unis (par carburant pompé) o Canada (par carburant pompé) o Mexique (par carburant pompé) · Europe (par carburant pompé, produit, capacité de charge utile, application et pays) o Allemagne (par carburant pompé) o Royaume-Uni (par carburant pompé) o France (par carburant pompé) o Italie (par carburant pompé) o Espagne (par carburant pompé) o Reste de l'Europe · Asie-Pacifique (par carburant pompé, produit, capacité de charge utile, application et pays) o Chine (par carburant pompé) o Japon (par carburant pompé) o Inde (par carburant pompé) o Corée du Sud (par carburant pompé) o Reste de l'Asie-Pacifique · Amérique du Sud (par carburant pompé, produit, capacité de charge utile, application et pays) o Brésil (par carburant pompé) o Argentine (par carburant pompé) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par produit, application, utilisateur final et pays) o GCC (par carburant pompé) o Afrique du Sud (par carburant pompé) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 348,8 millions de dollars en 2025 et devrait atteindre 8 906,3 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 126,6 millions de dollars.

Le marché devrait afficher un TCAC de 42,5 % au cours de la période de prévision.

Par application, le segment des flottes automobiles et de véhicules commerciaux devrait dominer le marché.

L’attention croissante portée à la sécurité du personnel et à l’automatisation opérationnelle est un facteur clé de la croissance du marché.

ABB Ltd., KUKA AG, FANUC Corporation, Sandvik AB et Komatsu Ltd. comptent parmi les principaux acteurs du marché mondial.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés