Taille du marché du matériel roulant, part et analyse de l’industrie, par type (locomotive, voitures de passagers et wagons), par application (passagers et fret), par propulsion (ICE et électrique) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

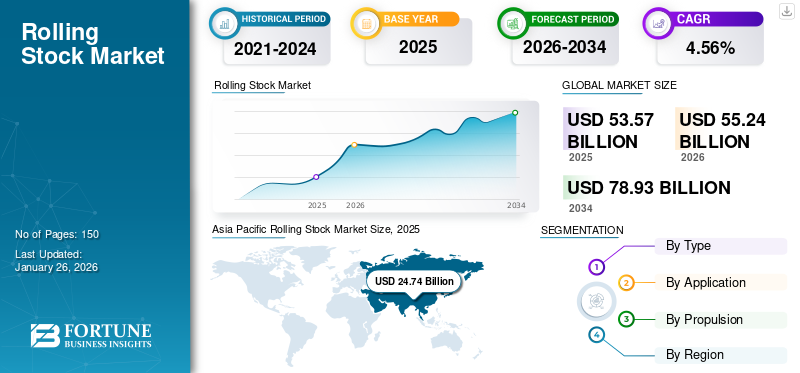

Taille du marché du matériel roulant et perspectives d’avenir

La taille du marché mondial du matériel roulant était évaluée à USD53.57milliards en 2025 et devrait passer de 1 000 000 000 USD55.24milliards en 2026 en USD78,93milliards d’ici 2034, affichant un TCAC de4,56%pendant la période de prévision. L'Asie-Pacifique a dominé le marché du matériel roulant, représentant46,18% de part de marchéen 2025. La croissance de l'industrie est tirée par l'urbanisation, les investissements dans l'électrification ferroviaire, l'expansion des corridors de fret, la modernisation des transports publics et les initiatives de financement des infrastructures axées sur la durabilité.

Le matériel roulant est un terme utilisé pour désigner tous les véhicules qui se déplacent sur roues ferroviaires, englobant à la fois les véhicules non motorisés et motorisés. Il comprend les locomotives, les voitures de passagers et les wagons. Les composants clés du matériel roulant comprennent la carrosserie, les accessoires de carrosserie, le système d'alimentation, le guidage, les systèmes auxiliaires, la propulsion, le système de freinage, les intérieurs, le contrôle embarqué du véhicule,Système d'information sur les passagers (PIS), système de communication, câblage et armoires, système de porte, chauffage, ventilation et climatisation (CVC), éclairage, système d'inclinaison et coupleur.

Les tendances favorables dans le transport de passagers et de marchandises stimuleront la croissance du marché au cours des prochaines années. La demande croissante de transports devrait stimuler considérablement l’activité passagers et fret d’ici 2050. L’Asie-Pacifique et l’Amérique latine présenteront les opportunités de croissance les plus importantes au cours de la période de prévision, soutenues par l’expansion des réseaux ferroviaires dans les économies émergentes. Divers projets ferroviaires urbains devraient gagner du terrain en Amérique latine. En décembre 2024, le Conseil d'administration de la Banque mondiale a approuvé un financement de 660 millions de dollars pour soutenir les efforts de la Turquie visant à étendre son réseau de transport ferroviaire électrique. Cette initiative vise à améliorer la circulation efficace des marchandises à l'échelle nationale, à stimuler les exportations, à créer des emplois et à réduire les émissions de gaz à effet de serre (GES).

Le marché mondial du matériel roulant est dominé par des acteurs majeurs tels que CRRC Corporation Limited, Siemens AG, Alstom SA, Kawasaki Heavy Industries Ltd. et Wabtec Corporation, entre autres. CRRC domine avec ses capacités de fabrication avancées et ses solutions diversifiées, tandis que Siemens se concentre sur l'innovation technologique et les systèmes intelligents. Alstom excelle dans les solutions de transport durables, ce qui lui confère un avantage concurrentiel sur le marché.

Le matériel roulant comprend les locomotives, les wagons de passagers et les wagons de marchandises déployés dans les corridors de transport urbain, ferroviaire interurbain et de transport lourd. Les acheteurs institutionnels évaluent les décisions d'approvisionnement en fonction du coût du cycle de vie, de l'efficacité énergétique et des cadres de maintenance à long terme.

La taille actuelle du marché du matériel roulant est estimée à plusieurs dizaines de milliards de dollars par an, soutenue par des programmes pluriannuels de modernisation ferroviaire dans la région Asie-Pacifique et en Europe. Le matériel roulant électrique représente une part croissante des livraisons totales, reflétant l’accent mis par les politiques sur la réduction des émissions et l’électrification des réseaux ferroviaires. Le matériel roulant destiné au fret reste structurellement important en Amérique du Nord, où le rail continue de servir de principal mode de transport de vrac. La croissance du marché du matériel roulant devrait rester stable jusqu’en 2032, soutenue par l’expansion du métro, les investissements dans le train à grande vitesse et la modernisation des corridors de fret transfrontaliers. La demande de remplacement des flottes vieillissantes dans les économies matures contribue à la cohérence des pipelines de commandes. Pendant ce temps, les marchés émergents investissent dans de nouveaux systèmes ferroviaires voyageurs pour gérer la congestion urbaine.

Les tendances du marché du matériel roulant indiquent une intégration croissante de la compatibilité de la signalisation numérique, des systèmes de maintenance prédictive et des matériaux légers. Les opérateurs donnent la priorité à la fiabilité et à la disponibilité opérationnelle, ce qui entraîne une demande croissante d'accords de service à long terme regroupés avec les contrats de matériel roulant. Malgré des facteurs structurels positifs, les retards des projets, les contraintes budgétaires et les risques géopolitiques introduisent une incertitude dans les délais de passation des marchés. L’industrie du matériel roulant reflète donc une expansion mesurée plutôt qu’une accélération rapide. Les gains durables de parts de marché dépendront de la capacité technologique, de la flexibilité du financement et de l’alignement sur les stratégies nationales de transport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU MATÉRIEL ROULANT

- Taille du marché en 2025 : 53,57 milliards de dollars

- Taille du marché en 2026 : 55,24 milliards de dollars

- Taille du marché prévue pour 2034 : 78,93 milliards de dollars

- TCAC : 4,56 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché du matériel roulant avec une part de 46,18 % en 2025.

- Le segment des transports de passagers devrait représenter la plus grande part de marché avec 60,18 % en 2026.

- Le segment des applications passagers devrait détenir une part de 63,91 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 24,74 milliards de dollars en 2025 et devrait atteindre 25,48 milliards de dollars en 2026, grâce aux investissements dans les infrastructures ferroviaires et à l’expansion du train à grande vitesse.

Europe

Le marché devrait atteindre 16,43 milliards de dollars d'ici 2026, grâce aux projets ferroviaires à grande vitesse et à la modernisation de la flotte.

Amérique du Nord

L’Amérique du Nord représentait 8,59 milliards USD en 2025 (part de 16,04 %) et devrait atteindre 8,90 milliards USD en 2026, soutenue par la modernisation ferroviaire et les investissements dans les infrastructures.

NOUS.

Le marché devrait atteindre 6,30 milliards de dollars d’ici 2026, alimenté par la demande ferroviaire de marchandises et la modernisation du transport ferroviaire de passagers.

Japon

Le marché devrait connaître une croissance régulière, soutenue par l’innovation ferroviaire à grande vitesse et la modernisation de la flotte.

En savoir plus

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du matériel roulant

L’adoption croissante des trains électriques devrait gagner du terrain à l’avenir

La popularité detrains électriquesconnaît une croissance rapide en raison de leurs nombreux avantages. Contrairement aux locomotives diesel, ces trains ne nécessitent pas de charbon de haute qualité et ne produisent pas de poussière de charbon. Les locomotives diesel ont souvent besoin de temps pour démarrer car leurs moteurs à combustion interne doivent se réchauffer, alors que les trains électriques, y compris les locomotives électriques et les voitures particulières, ne sont pas confrontés à de tels problèmes. De plus, les trains électriques ont des besoins de réparation et d’entretien inférieurs à ceux des autres locomotives. Les coûts d'exploitation et de maintenance des trains électriques sont comparativement inférieurs à ceux des locomotives diesel.

La grande capacité des trains électriques et leur programmation facile les rendent parfaitement adaptés aux embouteillages dans les régions urbaines et suburbaines. Ces trains sont moins complexes, plus fiables et respectueux de l’environnement. Les trains électriques ne sont pas sujets à des surcharges soudaines et temporaires, car ils peuvent puiser de l'énergie supplémentaire du réseau d'approvisionnement en cas de besoin. De plus, des systèmes de freinage régénératifs peuvent être utilisés dans les trains électriques pour promouvoir les économies d'énergie. Le centre de gravité des trains électriques est bas en raison de leurs hauteurs inférieures à celui des trains à vapeurlocomotivetechnologie, leur permettant de parcourir les courbes à des vitesses plus élevées en toute sécurité.

En décembre 2024, Amtrak prévoyait de lancer sa flotte NextGen Acela au printemps 2025, comprenant 28 trains électriques à grande vitesse pour le corridor nord-est. Ce projet de 2,45 milliards de dollars vise à améliorer l'expérience des passagers, à réduire les émissions et à créer des emplois. Les nouveaux trains remplaceraient la flotte actuelle d'Acela, offrant des déplacements plus rapides avec des vitesses allant jusqu'à 260 km/h, des sièges plus confortables, des prises personnelles, des ports USB et une connexion Wi-Fi gratuite. La flotte, fabriquée à 95 % aux États-Unis, permettra de réduire la consommation d'énergie de 20 % et de soutenir plus de 1 300 nouveaux emplois. Cet investissement s'inscrit dans le cadre des efforts d'Amtrak visant à améliorer les infrastructures, à stimuler l'économie et à fournir un service durable et fiable aux voyageurs.

L’électrification est une tendance déterminante du marché du matériel roulant. Les gouvernements accélèrent l’électrification ferroviaire pour réduire les émissions de carbone et la dépendance à la propulsion diesel. Les unités multiples électriques et les locomotives électriques conquièrent une part de marché croissante, en particulier dans les applications destinées aux passagers. La digitalisation remodèle les pratiques de gestion de flotte. Le matériel roulant intègre de plus en plus de systèmes de surveillance conditionnelle, de diagnostics embarqués et de suivi à distance des actifs. Les cadres de maintenance prédictive réduisent les temps d'arrêt et optimisent le coût du cycle de vie, un critère d'approvisionnement clé pour les acheteurs institutionnels.

L’expansion du train à grande vitesse continue d’influencer les tendances du marché. Les pays qui investissent dans la connectivité interurbaine donnent la priorité à la conception aérodynamique, aux matériaux légers et aux systèmes de traction économes en énergie. Ces investissements soutiennent une croissance soutenue du marché du matériel roulant dans les économies avancées. La conception de plates-formes modulaires gagne en importance. Les constructeurs développent des architectures de matériel roulant standardisées adaptables aux exigences régionales. Cette approche améliore l’efficacité de la production et prend en charge une personnalisation évolutive.

L’innovation en matière de wagons de marchandises reflète également une demande structurelle. Une capacité de charge par essieu plus élevée, des systèmes de freinage améliorés et des technologies de couplage numérique améliorent l’efficacité opérationnelle dans les corridors de transport en vrac. Les modèles de partenariats public-privé (PPP) sont de plus en plus courants dans l'achat de matériel roulant. Les opérateurs regroupent les contrats de fabrication avec des accords de maintenance à long terme, stabilisant ainsi les flux de revenus pour les fournisseurs.

Dynamique du marché

Facteurs du marché

Urbanisation croissante et expansion des réseaux ferroviaires urbains pour soutenir la croissance du marché

L’un des principaux facteurs déterminants du marché mondial du matériel roulant est la demande croissante detransport ferroviaire urbainsystèmes, en particulier dans les économies émergentes. L’urbanisation rapide, la croissance démographique et le besoin de solutions de transport durables ont alimenté l’expansion des réseaux ferroviaires urbains dans le monde entier. Selon l'Association internationale des transports publics (UITP), le nombre de systèmes ferroviaires urbains devrait passer de 182 en 2019 à plus de 250 d'ici 2030.

Dans les villes aux prises avec les embouteillages et la pollution atmosphérique, le transport ferroviaire urbain offre des options de mobilité efficaces, fiables et respectueuses de l'environnement. Les gouvernements et les autorités municipales investissent massivement dans l’expansion et la modernisation de leurs réseaux ferroviaires urbains afin de répondre à la demande croissante de passagers et de relever les défis de la mobilité urbaine.

La Chine est devenue un moteur clé, avec des plans ambitieux pour développer ses systèmes de transport ferroviaire urbain. Les plans quinquennaux du pays donnent la priorité au développement des réseaux ferroviaires à grande vitesse, de métro et de train léger sur rail, avec des investissements importants alloués à l'achat d'équipements. China Railway Corporation (CRC) vise à étendre le réseau ferroviaire à grande vitesse du pays à 38 000 kilomètres d'ici 2025, stimulant ainsi la demande de matériel roulant.

De même, l’Inde connaît une croissance rapide de son secteur du transport ferroviaire urbain, avec des projets de métro en cours dans plusieurs grandes villes. Le gouvernementVilles intelligentesLa mission et les initiatives, telles que la campagne Atmanirbhar Bharat (Inde autonome), mettent l'accent sur le transport urbain durable. La Delhi Metro Rail Corporation (DMRC) a ajouté plus de 500 nouvelles voitures de métro à sa flotte en 2022, stimulant ainsi la demande des fabricants de matériel ferroviaire.

L’urbanisation reste le principal moteur de croissance du secteur du matériel roulant. L’expansion des populations métropolitaines nécessite une capacité accrue de transport en commun. Les réseaux de métro et de banlieue se développent en Asie-Pacifique, au Moyen-Orient et sur certains marchés européens. La modernisation des corridors de fret soutient également la croissance du marché du matériel roulant. Les gouvernements modernisent les infrastructures ferroviaires pour faciliter le transport de marchandises en vrac et l’efficacité de la logistique intermodale. La plus faible intensité carbone du transport ferroviaire par rapport au transport routier renforce le soutien politique.

Les mandats de décarbonation stimulent davantage la demande. Les engagements nationaux en matière de réduction des émissions encouragent le remplacement des flottes diesel par des alternatives électriques. Le matériel roulant électrifié améliore l’efficacité énergétique et réduit les émissions opérationnelles. Le remplacement des flottes vieillissantes sur les marchés matures représente un autre facteur structurel. L’Amérique du Nord et l’Europe occidentale disposent de réseaux ferroviaires étendus, avec du matériel roulant approchant de sa fin de vie. Les programmes de remplacement maintiennent les volumes de commandes de base.

Le financement des exportations et les mécanismes de financement multilatéraux facilitent également les achats dans les économies en développement. Les fonds d'investissement dans les infrastructures soutiennent les initiatives de modernisation ferroviaire alignées sur les objectifs de développement économique à long terme. L'innovation technologique renforce la compétitivité. Des systèmes de freinage améliorés, une récupération d'énergie régénérative et des matériaux composites légers améliorent les performances opérationnelles et réduisent les besoins de maintenance.

Restrictions du marché

La nature à forte intensité de capital du secteur ferroviaire pourrait entraver la croissance du marché

Des investissements élevés en capital dans la fabrication de matériel roulant et le développement des infrastructures ferroviaires pourraient entraver la croissance du marché à l’avenir. De plus, l’augmentation des coûts liés à l’intégration technologique peut avoir une influence négative sur la croissance du marché. La concurrence intense dans le secteur exercera une pression supplémentaire sur l’optimisation des coûts. Le comportement d’achat des clients ferroviaires est influencé par divers facteurs, notamment le mode de transport, le choix du transporteur et, surtout, le prix. Ces facteurs contribuent à des mesures strictes de contrôle des coûts, affectant ainsi les activités manufacturières.

Un environnement réglementaire strict pourrait affecter la croissance de l’industrie au cours de la période de prévision. Ces réglementations obligent les compagnies ferroviaires à rivaliser de manière équitable et efficace, ce qui pose des défis. Les tendances à la décarbonation, alimentées par une prise de conscience croissante de la réduction des émissions de carbone, stimuleront l'électrification des trains à l'avenir. Toutefois, cela nécessitera des capitaux supplémentaires, ce qui affectera la croissance du marché.

La complexité du financement des projets représente une contrainte majeure sur le marché du matériel roulant. L’infrastructure ferroviaire et l’acquisition de flottes nécessitent des investissements importants en capital. Les contraintes budgétaires ou les changements de priorités politiques peuvent retarder l’attribution des contrats. Les cycles d’approvisionnement sont longs et très réglementés. Les processus d’appel d’offres s’étendent souvent sur plusieurs années, ce qui limite la prévisibilité des revenus à court terme pour les fournisseurs. Les obstacles administratifs ajoutent de l’incertitude aux délais de livraison.

La volatilité de la chaîne d’approvisionnement affecte également les calendriers de fabrication. Les composants tels que les moteurs de traction, les systèmes de freinage et les unités de commande électroniques dépendent de réseaux mondiaux de fournisseurs. Les perturbations peuvent augmenter les coûts et prolonger les délais. Les tensions géopolitiques pourraient restreindre le commerce transfrontalier de technologie ferroviaire. Les contrôles à l’exportation et les exigences de localisation peuvent limiter l’accès au marché pour les fabricants multinationaux.

Les différences de normalisation entre les régions présentent des défis d’ingénierie. Le matériel roulant doit être conforme à différentes normes d'écartement, certifications de sécurité et systèmes de signalisation. La personnalisation augmente la complexité et le coût de la conception. Les pénuries de main d’œuvre de maintenance sur certains marchés affectent l’exécution des contrats de service. Les opérateurs ont besoin de techniciens qualifiés pour prendre en charge les technologies avancées du matériel roulant.

Les fluctuations de la demande de fret liées aux cycles des matières premières introduisent une volatilité supplémentaire. Les volumes de transport en vrac influencent les taux d’approvisionnement des wagons. Ces facteurs restrictifs modèrent la croissance du marché du matériel roulant. Les acteurs du secteur doivent gérer leur exposition financière, leur conformité réglementaire et la résilience de leur chaîne d’approvisionnement pour maintenir leur position concurrentielle.

Opportunités de marché

Les initiatives de modernisation des flottes présentent des opportunités de croissance sur le marché

De nombreux pays, notamment en Europe, en Amérique du Nord et en Asie, exploitent des systèmes ferroviaires obsolètes qui nécessitent des mises à niveau substantielles. Le remplacement des trains plus anciens par des trains modernes et économes en énergie améliore la fiabilité, la sécurité et les performances. Alors que les gouvernements et les entreprises privées investissent dans la modernisation de leur flotte, la demande de trains avancés équipés de technologies de pointe telles que la propulsion électrique, l’automatisation et une efficacité énergétique améliorée augmente. De plus, la nécessité de réduire davantage les émissions de carbone conduit au remplacement de trains plus anciens et moins respectueux de l’environnement. Ce changement crée un marché important permettant aux constructeurs et aux opérateurs de fournir de nouveaux trains hautes performances répondant aux besoins des systèmes de transport modernes.

En janvier 2025, Northern Trains a dévoilé son intention de moderniser sa flotte en introduisant jusqu'à 450 trains durables, dans le but d'améliorer les déplacements sur le réseau du Nord. Cette initiative implique cinq fabricants, dont de grandes entreprises telles qu'Alstom, CAF, Hitachi, Siemens Mobility et Stadler, en compétition pour fournir des trains avancés uniquement électriques et bimodes répondant aux normes de durabilité. L'accent est mis sur les trains capables de passer à l'électrique oubatterieopération au fil du temps, soutenant l’objectif de zéro émission nette du Royaume-Uni. Avec 60 % de la flotte actuelle de Northern âgée de plus de 30 ans, la mise à niveau vise à réduire les coûts de maintenance et à améliorer l’expérience des passagers. Des accords-cadres sont attendus d'ici 2026, avec des livraisons commençant en 2030, marquant une étape importante dans la modernisation des voyages régionaux.

L'électrification ferroviaire dans les marchés émergents présente une opportunité importante sur le marché du matériel roulant. Les pays qui passent des flottes diesel à la propulsion électrique ont besoin de nouvelles locomotives et d'unités multiples. Les technologies de matériel roulant à hydrogène et électrique à batterie offrent un potentiel de croissance à long terme. Les routes régionales non électrifiées peuvent adopter des systèmes de propulsion alternatifs pour réduire les émissions sans infrastructure aérienne étendue.

L’expansion du transport urbain dans les villes secondaires représente une autre opportunité. La croissance démographique accroît la demande de solutions ferroviaires de banlieue rentables. Les fabricants proposant des rames modulaires peuvent répondre à diverses exigences de capacité. La modernisation du transport ferroviaire de marchandises dans les économies en développement offre un potentiel de part de marché supplémentaire. La conception améliorée des wagons et les systèmes de suivi numérique améliorent la transparence et l’efficacité de la logistique.

Défis du marché

La concurrence des modèles de transport alternatifs pourrait constituer un défi pour la demande du marché

La concurrence des modes de transport alternatifs, tels que le transport routier et aérien, constitue un défi pour la croissance du marché mondial en offrant des options plus flexibles, plus rentables et plus pratiques. Les camions et les voitures fournissent des services porte-à-porte à la demande, ce qui les rend plus attractifs pour le transport de marchandises et sur de courtes distances. De même, le transport aérien est privilégié pour les voyages longue distance en raison de sa rapidité et de sa commodité. Dans de nombreuses régions, ces alternatives surpassent souvent le rail en termes de flexibilité, d’accessibilité et de tarification, réduisant ainsi la demande de transport ferroviaire. Cette concurrence pousse les opérateurs ferroviaires à se moderniser et à offrir des services compétitifs, ce qui peut s'avérer difficile sans investissements importants dans les infrastructures et dans de nouveaux trains, ce qui ralentira à terme la croissance du marché au cours de la période de prévision.

Analyse de segmentation

Par type

Le passage à des transports de passagers modernes stimule la croissance du marché

En fonction du type, le marché est classé en locomotives, voitures de passagers et wagons.

Voitures de passagers

Le segment des transports de passagers devrait détenir la part majoritaire de 60,18 % en 2026 et devrait maintenir le TCAC le plus rapide tout au long de la période d’étude. L'évolution vers des voitures modernes et visuellement attrayantes crée une opportunité de marché permettant aux fabricants de fournir des trains innovants et améliorés, stimulant ainsi les investissements dans les technologies de pointe et la personnalisation. Cette tendance à la modernisation encourage d’autres opérateurs dans le monde à emboîter le pas, alimentant ainsi davantage la demande sur le marché des transports de passagers.

Les transports de passagers comprennent les voitures de métro, les unités de train de banlieue, les autocars interurbains et les rames à grande vitesse. Les sociétés de transports urbains représentent une clientèle de premier plan. La demande est étroitement liée à la croissance de la population métropolitaine et à la disponibilité du financement des infrastructures. Les rames à grande vitesse bénéficient de prix élevés en raison de leurs systèmes de propulsion avancés, de leur conception aérodynamique et des exigences de conformité en matière de sécurité. Les matériaux légers et les intérieurs modulaires améliorent l’efficacité et le confort des passagers.

L’achat de transports de passagers suit souvent des stratégies d’expansion progressive du réseau. Les commandes peuvent s'étendre sur plusieurs années, stabilisant ainsi la croissance du marché du matériel roulant sur des cycles de planification prolongés. La compatibilité numérique est de plus en plus essentielle. Le matériel roulant moderne intègre des systèmes d'information embarqués, des capteurs de maintenance prédictive et une compatibilité avec des plates-formes de signalisation avancées.

En décembre 2024, Amtrak a lancé son premier voiture de tourismearborant la nouvelle livrée Phase VII, marquant une étape dans la modernisation de la flotte et une satisfaction client accrue. Initialement exclusif aux locomotives, le design Phase VII apparaît désormais sur les voitures particulières, à commencer par la rivière Iroquois. Le design élégant combine des arcs bleu foncé, rouges et blancs, avec des couleurs d'accent indiquant différentes classes. Amtrak prévoit de déployer la nouvelle livrée sur l'ensemble de sa flotte, avec 44 voitures attendues d'ici la fin de l'année et des déploiements supplémentaires se poursuivant jusqu'en 2025, renforçant ainsi son identité de marque et améliorant l'expérience client.

Wagons

Le segment des wagons détient la deuxième plus grande part de marché par type de produit de matériel roulant en 2024, stimulé par la demande croissante de transport de marchandises efficace, notamment en raison de l'augmentation du commerce mondial et du commerce électronique. Les innovations dans la conception des wagons, telles que les matériaux respectueux de l’environnement et l’amélioration de la capacité de chargement, améliorent l’efficacité opérationnelle. De plus, les investissements dans les infrastructures ferroviaires et la nécessité de moderniser les flottes vieillissantes stimulent la demande de wagons avancés et durables pour les marchandises en vrac et spécialisées, soutenant ainsi la croissance de ce segment au cours de la période de prévision.

Les wagons de marchandises constituent l’épine dorsale des corridors de transport de vrac. Ils sont segmentés en camions-citernes, wagons plats, wagons-trémies et plates-formes intermodales. Les cycles des matières premières influencent fortement la demande de wagons. L’Amérique du Nord dispose d’une base de wagons importante pour le transport agricole et minier. En Europe et dans la région Asie-Pacifique, les wagons porte-conteneurs intermodaux se développent en raison de l'optimisation des routes commerciales. L'innovation des wagons se concentre sur des charges par essieu plus élevées, l'efficacité du freinage et les systèmes d'accouplement numérique. Bien que le prix unitaire soit inférieur à celui des locomotives ou des unités passagers, la production en volume contribue considérablement à la taille globale du marché du matériel roulant.

Locomotive

Les locomotives représentent un segment de revenus essentiel sur le marché du matériel roulant. Ils fournissent une puissance de traction pour les opérations de transport de passagers et de fret et sont disponibles en configurations diesel-électrique et électrique. Les locomotives électriques représentent une part croissante dans les régions dotées d’une infrastructure ferroviaire électrifiée.

Les locomotives dédiées au fret sont généralement conçues pour un effort de traction élevé et une durabilité sur de longues distances. Les locomotives de passagers donnent la priorité à l’efficacité de l’accélération et à la gestion de l’énergie. Les cycles d’approvisionnement en locomotives sont généralement liés aux programmes d’expansion des corridors ou de modernisation de la flotte.

Les contrats de service tout au long du cycle de vie accompagnent fréquemment les ventes de locomotives. Les fabricants regroupent des contrats de maintenance à long terme pour garantir des sources de revenus récurrentes. Cette structure influence la répartition des parts de marché du matériel roulant entre les fournisseurs mondiaux établis.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

L'urbanisation accrue, les investissements gouvernementaux et les pratiques de transport durable augmentent le développement du segment des passagers

En fonction de l'application, le marché est divisé en passagers et fret.

Passager

Le segment des passagers devrait dominer le marché en 2026 avec une part de63,91%, et devrait croître au TCAC le plus élevé au cours de la période de prévision (2026-2034). Des facteurs tels que l’urbanisation, la demande accrue de transports durables et les investissements gouvernementaux dans les infrastructures ferroviaires stimulent la croissance segmentaire. De plus, le besoin croissant de transports urbains et interurbains efficaces, fiables et rapides, ainsi que l’évolution vers des options plus écologiques, propulsent la demande de wagons de passagers modernes dans le monde entier.

Les applications ferroviaires voyageurs représentent une part importante du marché du matériel roulant, en particulier dans les régions densément peuplées. Les systèmes de métro urbain, les réseaux de banlieue et les itinéraires interurbains longue distance nécessitent diverses configurations de matériel roulant. Les flottes de passagers électrifiées se développent en raison des mandats environnementaux et des avantages en matière d'efficacité opérationnelle. Les autorités de transport urbain privilégient les configurations à haute capacité et les systèmes de traction économes en énergie.

La croissance des applications passagers s’aligne sur les programmes de modernisation des transports publics. Le financement des infrastructures, souvent soutenu par des initiatives de relance gouvernementales, soutient une croissance constante du marché du matériel roulant dans ce segment. La disponibilité opérationnelle et la fiabilité sont des critères d’approvisionnement essentiels. Les perturbations du service passagers entraînent des conséquences politiques et économiques, influençant l’accent mis par les acheteurs sur des plateformes technologiques éprouvées.

En février 2025, la Massachusetts Bay Transportation Authority (MBTA) a annoncé la date de début du service passagers de South Coast Rail, fixée au 24 mars 2025, en attendant l'approbation de la Federal Railroad Administration (FRA). Pour la première fois en 65 ans, des communautés telles que Taunton, Freetown, New Bedford, Middleboro et Fall River retrouveraient l'accès au service ferroviaire voyageurs. Le service vise à réduire les embouteillages, à améliorer la mobilité et à soutenir le développement économique. MBTA a achevé la construction de la station et les tests du système de sécurité, et la formation des opérateurs est en cours. Le service comprendra 15 voyages sur la ligne Fall River, 17 sur la ligne New Bedford et un service de nuit.

Fret

Le segment du fret détenait également une part durable du marché en 2024 et devrait croître avec un TCAC significatif de 4,00 % au cours de la période de prévision (2025-2032). L’augmentation du commerce mondial, du commerce électronique et de la demande de transport de marchandises efficace et rentable alimente la demande pour ce segment. Les innovations dans la logistique ferroviaire, telles que l’amélioration de la capacité de chargement et les wagons de marchandises économes en énergie, améliorent l’efficacité opérationnelle. De plus, les investissements dans les infrastructures et le besoin croissant de solutions de transport durables soutiennent les chaînes d'approvisionnement mondiales, réduisent l'impact environnemental et stimulent la croissance du segment.

Le transport ferroviaire de marchandises reste structurellement important dans le commerce mondial. Les produits en vrac tels que le charbon, les céréales et les métaux dépendent d’un matériel roulant dédié au fret. Le transport intermodal de conteneurs gagne du terrain en réponse à l’optimisation du commerce électronique et de la chaîne d’approvisionnement. La demande de matériel roulant de fret fluctue en fonction des cycles des prix des matières premières et des tendances de la production industrielle. L’Amérique du Nord et certaines parties de l’Asie-Pacifique sont fortement dépendantes du fret.

L’électrification du fret reste concentrée au niveau régional. Dans les corridors électrifiés, les locomotives électriques améliorent l’efficacité énergétique. Les locomotives diesel-électriques continuent de dominer les itinéraires non électrifiés. Les décisions d’achat d’applications de fret mettent l’accent sur les mesures de durabilité, d’efficacité de la maintenance et de consommation de carburant. Les performances à long terme dans des conditions de charge lourde sont un facteur d’évaluation central.

Par propulsion

La propulsion électrique est en tête avec une demande amplifiée pour des systèmes de propulsion économes en énergie

Basé sur la propulsion, le marché est divisé en ICE et électrique.

Électrique

Le segment électrique devrait dominer le marché en 2026 en détenant une part substantielle du marché.69,69%, et devrait croître au TCAC le plus élevé au cours de la période de prévision (2026-2034). Ce segment est stimulé par la demande croissante de transports économes en énergie et respectueux de l’environnement, par l’urbanisation et par des politiques gouvernementales favorables. Les types de propulsion électrique tels que les lignes électriques aériennes et les systèmes électriques à batterie sont favorisés en raison de la réduction des émissions, de la réduction des coûts d'exploitation et des progrès des infrastructures d'électrification. De plus, l’augmentation des investissements dans les réseaux ferroviaires et la promotion d’une mobilité durable stimulent encore davantage l’adoption du matériel roulant électrique dans le monde entier.

- En avril 2025, Stadler a agrandi son usine de fabrication de Salt Lake City pour inclure la première station de recharge de batterie de train électrique en Amérique du Nord. Cet ajout soutient le développement de trains alimentés par batterie pour les systèmes de transport en commun américains, notamment Metra à Chicago et un projet de démonstration avec l'Université d'État de l'Utah.

La propulsion électrique prend de l’ampleur dans les applications passagers et fret. Les unités multiples électriques (UEM) et les locomotives électriques offrent des émissions opérationnelles inférieures et une efficacité énergétique améliorée. Les réseaux électrifiés prennent en charge des taux d’accélération plus élevés et des besoins de maintenance réduits. Les métros urbains sont presque exclusivement électriques.

Des infrastructures d’électrification à forte intensité de capital sont une condition préalable. Les régions qui investissent dans les équipements de lignes aériennes et dans la modernisation du réseau stimulent la croissance du marché du matériel roulant électrique. Les rames électriques à batterie et à hydrogène représentent des alternatives émergentes aux itinéraires non électrifiés. Bien qu’encore limités en termes d’échelle de déploiement, les projets pilotes ouvrent la voie à des voies d’innovation à long terme. La part croissante de la propulsion électrique reflète les priorités structurelles de décarbonation et les engagements d’investissement public.

Moteur à combustion interne (ICE)

Le segment ICE détenait une part de marché supportable de 99 % en 2025. Le segment des moteurs à combustion interne (ICE) est soutenu par des facteurs tels que les coûts élevés et les exigences d'infrastructure de l'électrification, en particulier dans les régions dotées de réseaux ferroviaires limités. Les locomotives ICE offrent une flexibilité opérationnelle et sont essentielles pour les services de fret dans les zones dépourvues de voies électrifiées. De plus, les progrès dans les systèmes de propulsion hybrides et les technologies économes en carburant renforcent l'attrait du matériel roulant propulsé par ICE, garantissant ainsi leur pertinence continue dans l'industrie ferroviaire en évolution.

Le matériel roulant à moteur à combustion interne, principalement les locomotives diesel-électriques, reste pertinent dans les régions dépourvues d’infrastructures d’électrification complètes. Ces systèmes offrent une flexibilité opérationnelle et réduisent les coûts d’infrastructure initiaux. Cependant, les réglementations sur les émissions se durcissent à l’échelle mondiale. Les opérateurs doivent équilibrer les dépenses d’investissement pour l’électrification et les mises à niveau progressives vers des technologies diesel plus propres.

Les locomotives diesel continuent de représenter une part importante du marché du matériel roulant en Amérique du Nord et dans certaines économies émergentes. Pourtant, la croissance à long terme du marché des plateformes ICE pourrait ralentir à mesure que les stratégies de décarbonation progressent. Les constructeurs améliorent l’efficacité des moteurs et les systèmes de contrôle des émissions pour rester conformes aux normes en évolution.

Aperçus du marché régional

Analyse du marché du matériel roulant en Amérique du Nord :

Asia Pacific Rolling Stock Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 8,59 milliards de dollars au marché mondial en 2025, soit une part de 16,04 %, et devrait atteindre 8,9 milliards de dollars en 2026, grâce à l'augmentation des investissements dans les infrastructures ferroviaires, à la modernisation de la flotte et à l'accent mis sur les solutions de transport durables. La demande de trains à grande vitesse, de systèmes de fret efficaces et d’options respectueuses de l’environnement, telles que les trains électriques et hybrides, alimente la croissance du marché. De plus, les initiatives gouvernementales et les partenariats avec le secteur privé visant à améliorer la connectivité, à réduire les embouteillages et à soutenir le développement économique stimulent davantage l'expansion de la région.

En novembre 2024, Amtrak a reçu un financement pour 13 projets visant à moderniser le corridor nord-est (NEC) afin de réduire les goulots d'étranglement et d'améliorer le service ferroviaire voyageurs dans la région Amérique du Nord. Ces initiatives visent à améliorer les infrastructures, à réduire les temps de trajet et à soutenir la croissance économique. Les principaux projets comprennent l'agrandissement de la gare Penn Station de New York, la modernisation de la gare Union de Washington et le remplacement de ponts vieillissants tels que les ponts Sawtooth à Kearny, dans le New Jersey. Le financement du partenariat fédéral-État pour le programme ferroviaire interurbain de passagers soutiendra également la mise à niveau des signaux et l'amélioration du système de caténaire, garantissant ainsi des opérations ferroviaires plus efficaces.

Le marché nord-américain du matériel roulant se caractérise par une forte domination du fret et une modernisation constante du transport des passagers. Les wagons de marchandises et les locomotives diesel-électriques représentent une part de marché importante, notamment aux États-Unis et au Canada. Les investissements destinés aux passagers se concentrent sur la modernisation des trains de banlieue et les améliorations interurbaines. La croissance du marché reste stable, soutenue par les programmes d'infrastructure fédéraux et les dépenses en capital des opérateurs de fret privés.

Marché du matériel roulant aux États-Unis :

Le marché du matériel roulant aux États-Unis est centré sur le fret, tiré par la demande de produits en vrac et de transport intermodal. Les locomotives diesel-électriques continuent de dominer en raison d'une électrification limitée à l'échelle nationale. Les programmes de modernisation du transport ferroviaire voyageurs, y compris la modernisation des corridors, soutiennent l’expansion progressive de la taille du marché. Les mécanismes de financement fédéraux influencent le calendrier des achats et la concurrence entre les fournisseurs.

Le marché américain est attendu détient une part importante du marché nord-américain, évalué à 6,3 milliards de dollars en 2026. Le marché américain du matériel roulant est stimulé par une forte croissance économique, une production industrielle robuste et une demande accrue des consommateurs pour des solutions de transport ferroviaire. Les progrès technologiques, tels que l’automatisation et les systèmes intelligents, ainsi que les investissements gouvernementaux dans le développement des infrastructures, stimulent également la croissance du marché dans le pays. En outre, l’urbanisation croissante et la nécessité d’un transport efficace des marchandises et des passagers alimentent encore la demande. De plus, les initiatives de développement durable favorisent l'adoption de systèmes ferroviaires économes en énergie, stimulant ainsi la croissance du marché dans le pays.

Analyse du marché du matériel roulant en Europe :

L'Europe est le deuxième plus grand marché et devrait capter la valorisation du dollar.16h43milliards en 2026 et croître au TCAC significatif de 3,70 % au cours de la période de prévision (2026-2034). En Europe, le marché est tiré par les investissements dans les réseaux ferroviaires à grande vitesse, la modernisation de la flotte et une forte concentration sur la durabilité. Le marché britannique connaît une croissance significative et devrait atteindre une valeur de 1 USD.1.17milliards en 2026. Les gouvernements européens donnent la priorité aux solutions de transport vertes pour réduire les émissions, ce qui entraîne une demande accrue de trains électriques et à hydrogène. En outre, l’accent croissant mis sur la connectivité interurbaine, l’urbanisation et les services ferroviaires transfrontaliers, ainsi que le financement de l’UE pour des projets d’infrastructure, contribuent à la croissance du marché dans la région. L'Allemagne vaut en dollars américains3,91milliards de dollars en 2026, tandis que la France devrait être valorisée à 2,09 milliards de dollars la même année.

En octobre 2024, la Commission européenne a accordé un soutien financier de 162 millions de CPK PLN (41,3 millions de dollars) par le biais du « Mécanisme pour l'interconnexion en Europe » (CEF). Ce financement est destiné à la conception d'un tronçon ferroviaire de 155 kilomètres reliant Sieradz, Kalisz, Pleszew et Poznań. Ce tronçon constitue un élément crucial de la future route « Y » de la Pologne, qui servira d'épine dorsale du réseau ferroviaire à grande vitesse du pays, améliorant la connectivité et modernisant l'infrastructure ferroviaire.

Le marché européen du matériel roulant est fortement axé sur les passagers, soutenu par les réseaux électrifiés et les investissements ferroviaires à grande vitesse. Les automotrices électriques et les rames régionales représentent une part de marché croissante. La modernisation du fret reste active le long des corridors transeuropéens. L’accent réglementaire mis sur la réduction des émissions et les normes d’interopérabilité façonne les stratégies d’approvisionnement et la croissance constante du marché du matériel roulant.

Marché du matériel roulant en Allemagne :

Le marché allemand du matériel roulant reflète une forte demande de transport ferroviaire de voyageurs et une force manufacturière tournée vers l'exportation. Les programmes de remplacement de la flotte et la modernisation des chemins de fer régionaux maintiennent la stabilité de la taille du marché. L’électrification reste au cœur des décisions d’approvisionnement. Les fabricants nationaux maintiennent leur position concurrentielle grâce à des offres d’ingénierie avancée et de maintenance intégrée.

Marché du matériel roulant au Royaume-Uni :

Le marché du matériel roulant au Royaume-Uni est stimulé par l'expansion de la capacité des trains de banlieue et les programmes de renouvellement de la flotte. Les structures de partenariat public-privé influencent les cycles de passation des marchés publics. Les progrès de l’électrification soutiennent l’adoption des trains électriques, même si des contraintes régionales en matière d’infrastructures subsistent. La croissance du marché reste mesurée et dépendante des politiques.

Analyse du marché du matériel roulant en Asie-Pacifique :

Le marché du matériel roulant dans la région Asie-Pacifique a dominé le marché et a été évalué à USD 24h74milliards en 2025 et USD25h48milliards en 2026. Cette région devrait croître à un TCAC de 4,0 % au cours de la période de prévision. La croissance du marché régional est tirée par une urbanisation rapide, une demande croissante de transports publics et des investissements gouvernementaux dans les infrastructures ferroviaires. Les avancées technologiques telles queIdOet l'intégration de la 5G améliore l'efficacité opérationnelle, tandis que les trains à grande vitesse et les systèmes de métro répondent aux embouteillages et aux préoccupations environnementales, alimentant ainsi la croissance du marché dans la région. De plus, les gouvernements de la région encouragent l’électrification des trains en raison de ses avantages environnementaux et économiques. Par exemple, en février 2023, le ministère des Chemins de fer a signalé que 3 375 kilomètres de routes (RKM) avaient été électrifiés en 2022-2023, soit une croissance de 38 % par rapport à 2021-2022. En avril 2023, l'Haryana est devenue le premier État indien à disposer d'un réseau 100 % électrifié. La valeur marchande de l’Inde est estimée à 4,05 milliards de dollars en 2026.

En juin 2021, la Chine a lancé un train à grande vitesse entièrement électrifié dans la région himalayenne du Tibet. Ce train relie la capitale provinciale, Lhassa, et Nyingchi, réduisant ainsi le temps de trajet d'une heure et demie. Ce train a une capacité de transport de marchandises d'environ 10 millions de tonnes par an. En 2019, le gouvernement chinois a investi 120 milliards de dollars dans le projet de construction ferroviaire dans le cadre d'un programme de décarbonation. Le plan quinquennal chinois (2016-2020) fixe l’objectif de construire 30 000 km de lignes ferroviaires à grande vitesse pour relier 80 % des grandes villes. La valeur marchande de la Chine devrait atteindre 17 milliards de dollars en 2026.

L’Asie-Pacifique représente le marché du matériel roulant qui connaît la croissance la plus rapide, tirée par l’expansion des métros urbains et le développement du train à grande vitesse. La Chine, le Japon et l’Inde sont en tête des investissements dans le secteur des passagers. La modernisation des corridors de fret y contribue également. Le financement des infrastructures soutenu par le gouvernement soutient une forte croissance du marché du matériel roulant.

Marché japonais du matériel roulant :

Le marché japonais du matériel roulant est technologiquement avancé, mettant l'accent sur l'innovation ferroviaire à grande vitesse et urbaine. Les rames électriques dominent la part de marché en raison d’une électrification généralisée. La modernisation de la flotte et les activités d’exportation soutiennent une expansion soutenue de la taille du marché.

Marché chinois du matériel roulant :

Le marché chinois du matériel roulant est le plus important au monde en termes de volume de production. L’expansion des trains à grande vitesse et les systèmes de métro urbains génèrent une demande substantielle. Les fabricants nationaux conservent une forte part de marché soutenue par les programmes d’investissement de l’État.

Reste du monde

En 2025, le reste du monde représentait 4,25 milliards de dollars, soit 7,93 % du marché mondial, et devrait atteindre 4,42 milliards de dollars en 2026. Le reste du monde comprend l'Amérique latine, le Moyen-Orient et l'Afrique. Le marché de la région est stimulé par le développement des infrastructures, l’urbanisation et le besoin de systèmes de transport plus efficaces. Les gouvernements investissent dans les réseaux ferroviaires pour améliorer la connectivité et réduire les embouteillages. En outre, il existe une demande croissante de solutions durables et économes en énergie, telles que les trains électriques et hybrides, pour répondre aux préoccupations environnementales. Les partenariats public-privé et le financement international jouent également un rôle clé dans la progression des projets ferroviaires dans ces régions. Le reste du monde devrait être évalué à 4,25 milliards de dollars en 2025.

En janvier 2025, le Brésil a dévoilé un plan ferroviaire de fret de 17 milliards de dollars, visant à placer 40 % du fret du pays sur le rail d'ici 2035, réduisant ainsi le trafic routier et améliorant la sécurité. Après des années de stagnation, les volumes de fret ferroviaire ont augmenté régulièrement, l'année dernière marquant un record historique en matière de transport. Le plan concerne 5 000 km de lignes ferroviaires, avec un mélange d'investissements publics et privés. Les entreprises privées soumissionneront sur la base du moindre financement public requis. Les principaux projets comprennent l'extension de la ligne Transnordestina et la connexion des principaux corridors de fret.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats pour renforcer leur position sur le marché

CRRC Corporation Limited, Alstom, Hyundai Rotem Company, Siemens Mobility, GE Transportation, Wabtec Corporation, Hitachi Railway Systems, CISC Transmashholding, Stadler Rail et Kawasaki Railcar Manufacturing Co., Ltd. sont des acteurs majeurs du secteur du matériel roulant. Ces acteurs clés adoptent des stratégies telles que la différenciation et le développement de produits, les partenariats stratégiques et l'expansion des réseaux de distribution pour renforcer leur position sur le marché. En juillet 2022, CRRC s'est associé à Titagarh Wagons pour fournir 216 autocars pour la phase 2 du métro de Bangalore.

- En janvier 2023, Siemens Mobility a remporté un contrat de 3,31 milliards de dollars auprès des chemins de fer indiens pour la livraison de 1 200 locomotives de 9 000 chevaux (HP). Les livraisons s'étaleront sur onze ans et l'entreprise offrira 35 ans de maintenance complète.

En janvier 2021, Alstom a finalisé l'acquisition de Bombardier Transport pour 6,06 milliards de dollars. Cette acquisition consolide le leadership d’Alstom dans le secteur de la mobilité durable. L'entité nouvellement créée affiche un chiffre d'affaires pro forma combiné d'environ 17,29 milliards de dollars et un carnet de commandes de 78,32 milliards de dollars. En mars 2023, le ministère égyptien des Transports a remporté un contrat d'une valeur de 474 millions de dollars avec CJSC Transmashholding pour la fourniture de services de maintenance pendant 12 ans. De telles initiatives aideront l'entreprise à acquérir un avantage concurrentiel et à accroître sa rentabilité.

L’industrie du matériel roulant est concentrée parmi un groupe limité de fabricants multinationaux dotés de solides capacités d’ingénierie et d’une présence mondiale en matière de livraison. La répartition des parts de marché reflète la profondeur technologique, la solidité financière et la capacité d’intégration de services à long terme.

Les principaux fournisseurs sont en concurrence pour les locomotives, les wagons de passagers et les wagons de marchandises, regroupant souvent les contrats d'approvisionnement avec des accords de maintenance sur plusieurs décennies. Cette approche basée sur le cycle de vie stabilise les revenus et renforce les relations institutionnelles. Le positionnement concurrentiel dépend de plus en plus de l’expertise en électrification. Les entreprises qui investissent dans les systèmes de traction électrique, les technologies de récupération d’énergie et les plateformes de surveillance numérique obtiennent une part plus importante des nouveaux contrats de transport de passagers et de métro.

Les fabricants régionaux maintiennent leur pertinence grâce à des stratégies de localisation. Les coentreprises et les opérations d'assemblage nationales contribuent à répondre aux exigences réglementaires en matière de contenu. Les accords de financement des exportations influencent également l’attribution des contrats.

Les fournisseurs axés sur le fret mettent l’accent sur l’amélioration de la durabilité et de l’efficacité. Des systèmes de freinage améliorés, un couplage numérique et des capacités de maintenance prédictive différencient les offres dans les appels d'offres.

Les barrières à l’entrée restent élevées en raison des exigences de certification, de l’intensité capitalistique et de la complexité des normes de conformité transfrontalières. La capacité d’exécution du projet et la flexibilité du financement déterminent souvent la sélection des fournisseurs. L’innovation reste progressive plutôt que perturbatrice. Les acheteurs donnent la priorité aux plates-formes éprouvées avec des enregistrements de performances fiables. La maîtrise des coûts et le respect des délais sont des critères d’évaluation décisifs.

Entreprises clés analysées :

- CRRC Corporation Limitée (Chine)

- AlstomSA (France)

- Siemens Mobilité (Allemagne)

- Société Hyundai Rotem (Corée du Sud)

- GE Transport (États-Unis)

- Société Wabtec(NOUS.)

- Hitachi Rail Limitée(ROYAUME-UNI.)

- CJSC Transmashholding (Russie)

- Rail A StadlerG (Suisse)

- Kawasaki Railcar Manufacturing Co., Ltd. (Japon)

- Skoda Transportation (République tchèque)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Espagne)

Développements récents de l’industrie

- Janvier 2024 :Alstom a remporté un contrat pour la fourniture d'unités multiples électriques pour un programme de modernisation ferroviaire régional européen, améliorant l'efficacité énergétique grâce à des systèmes de traction avancés et des plates-formes de maintenance numérique intégrées.

- Mai 2024 :Siemens Mobility a élargi sa gamme de trains à grande vitesse en introduisant des rames aérodynamiques améliorées conçues pour améliorer les performances de récupération d'énergie et l'interopérabilité des systèmes de signalisation européens.

- Septembre 2024 :CRRC Corporation a livré de nouvelles unités de matériel roulant de métro équipées de capteurs de maintenance prédictive et de capacités de surveillance en temps réel pour soutenir l'expansion du transport urbain dans la région Asie-Pacifique.

- Février 2025 :Hitachi Rail a lancé un prototype de train régional électrique à batterie visant à réduire les émissions sur les itinéraires non électrifiés, intégrant des batteries modulaires et des systèmes de freinage par récupération.

- Juin 2025 :Stadler Rail a signé un accord de service à long terme parallèlement aux livraisons de locomotives en Amérique du Nord, intégrant un logiciel de diagnostic à distance et de gestion des actifs du cycle de vie pour optimiser la fiabilité de la flotte.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur le matériel roulant fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises et la segmentation par type, application et propulsion. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du secteur au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,56 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par candidature

Par propulsion

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 55,24 milliards de dollars en 2026 et devrait atteindre 78,93 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 4,56 % au cours de la période de prévision 2026-2034.

Urbanisation croissante et expansion des réseaux ferroviaires urbains pour soutenir la croissance du marché

Le marché est dominé par des acteurs majeurs tels que CRRC Corporation Limited, Siemens AG, Alstom SA, Kawasaki Heavy Industries Ltd. et Wabtec Corporation, entre autres.

Le segment passagers devrait détenir la plus grande part du marché en 2025.

L’Asie-Pacifique était en tête du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.