Taille du marché des serveurs robustes, part et analyse de l’industrie, par type de refroidissement (passif et basé sur ventilateur), par industrie (informatique, télécommunications, aviation, défense et militaire, pétrole et gaz, fabrication, marine, énergie et électricité, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

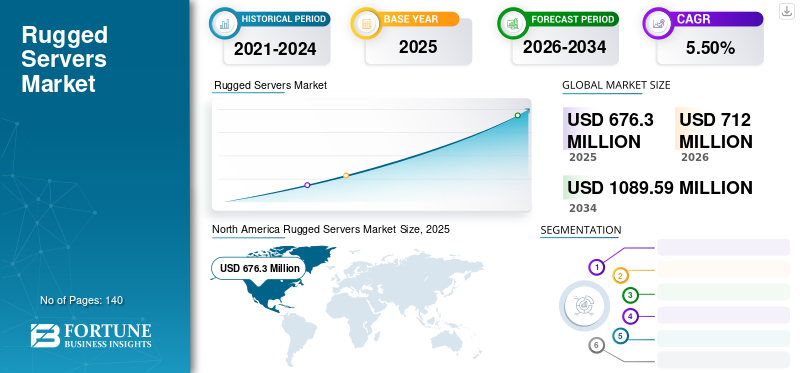

La taille du marché mondial des serveurs robustes était évaluée à 676,3 millions USD en 2025 et devrait passer de 712 millions USD en 2026 à 1 089,59 millions USD d’ici 2034, avec un TCAC de 5,50 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial des serveurs durcis avec une part de 247,7 % en 2025.

Les serveurs robustes sont une division spéciale de serveurs conçus pour résister à des conditions environnementales difficiles telles que des vibrations excessives, l'humidité, la poussière et la chaleur, entre autres. Les capacités robustes sont vérifiées par des procédures de tests neutres, à savoir Ingress Protection (IP), ATEX et IECEx, ainsi que par des normes militaires. Ces serveurs sont capables d'exécuter le traitement de données en temps réel dans des applications très demandées, telles que l'apprentissage automatique (ML), la fusion de capteurs, l'intelligence artificielle (IA), les opérations de systèmes sans pilote et les capacités de guerre électronique. Les serveurs robustes utilisent généralement des disques SSD (Solid State Disks) spécialisés à haute température avec une tolérance élevée aux chocs et aux vibrations pour la sécurité des données. Avec l'adoption croissante de l'automatisation industrielle et des dispositifs IoT dans des secteurs tels que la fabrication, le pétrole et le gaz et les transports, il existe un besoin croissant de serveurs robustes capables de résister aux environnements difficiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché mondial des serveurs robustes

- Taille du marché en 2025 : 676,3 millions de dollars

- Taille du marché en 2026 : 712,0 millions de dollars

- Taille du marché prévue pour 2034 : 1 089,59 millions de dollars

- TCAC : 5,50 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des serveurs durcis avec une part de 36,40 % en 2025.

- Le segment du refroidissement par ventilateur devrait représenter une part de marché de 51,94 % en 2026.

- Le segment défense et militaire devrait détenir une part de marché de 21,56 % en 2026.

Amérique du Nord

Le marché a atteint 247,7 millions de dollars en 2025, soit 36,40 % du marché mondial, et devrait atteindre 258,6 millions de dollars en 2026.

Europe

Le marché a généré 159,9 millions de dollars en 2025, soit 23,70 % du marché mondial, et devrait atteindre 168,7 millions de dollars en 2026.

Asie-Pacifique

La région représentait 19,80 % du marché mondial en 2025, avec une valorisation de 132,6 millions de dollars, et devrait atteindre 141,2 millions de dollars en 2026.

NOUS.

Le marché américain des serveurs durcis devrait atteindre 154,0 millions de dollars d'ici 2026, grâce aux investissements continus dans la défense et les infrastructures informatiques critiques.

Japon

Le marché japonais des serveurs durcis devrait atteindre 22,9 millions de dollars d'ici 2026, soutenu par la modernisation militaire croissante et l'adoption de technologies.

En savoir plus

Les organismes gouvernementaux et administratifs de nombreux pays imposent des réglementations strictes concernant la sécurité et la qualité des produits. Les centres de données fonctionnent comme une infrastructure critique dans chaque secteur et auraient donc un impact positif sur la croissance du marché. Par exemple, en juin 2022, Cubic Corporation a reçu la certification DoDIN APL pour ses serveurs robustes, à savoir M3X et M3-SE. Cela a permis l'accès à la commutation IP, aux tests d'interopérabilité et à l'intégration aux commutateurs réseau pour le ministère de la Défense.

Seul un petit nombre d’entreprises industrielles essentielles ont été autorisées à fonctionner pendant la pandémie, ce qui a entraîné une réduction significative de la demande de diverses matières premières industrielles et d’équipements essentiels. Les facteurs ci-dessus semblent avoir légèrement impacté ce marché, cependant, la demande pour ces serveurs connaît une croissance saine au cours de la période 2019 à 2023.

Les fabricants vont certainement augmenter leurs capacités de production, mais il y a aussi de nombreux autres défis, néanmoins de nombreuses grandes entreprises vont commencer à fabriquer en interne pour assurer leur avenir.semi-conducteurfournitures.

- En août 2020, Trenton Systems, Inc. est un fabricant de serveurs lames, de postes de travail, de serveurs robustes, de mini PC, de systèmes de stockage, de fonds de panier PCIe et de cartes processeurs, compétent dans la conception et la fabrication de postes de travail robustes pour les équipements de test automatisés (ATE) pour les principales agences et sous-traitants de la défense aux États-Unis.

Par conséquent, la crise du COVID-19 a eu un impact négatif sur la croissance du marché mondial pendant quelques trimestres en 2020, mais elle a repris à un rythme sain en 2021 et devrait connaître une croissance rapide jusqu’en 2022 et dans les années à venir.

Tendances du marché des serveurs robustes

L'augmentation des investissements dans les projets de centres de données par les industries émergentes créera des opportunités pour le marché

De nombreuses industries émergentes telles que l’industrie manufacturière, le secteur maritime, le pétrole et le gaz, ainsi que l’énergie et l’électricité, adoptent la numérisation, tout en s’appuyant sur des services numériques axés sur les données. Les systèmes informatiques deviennent absolument cruciaux pour les opérations commerciales partielles ou complètes, selon les entreprises industrielles. Avec des serveurs standards développés pour des températures plus basses, les serveurs robustes jouent un rôle important dans les centres de données à haute température. Les pannes des équipements informatiques augmentent souvent à des températures supérieures à 20 °C, ce qui signale la nécessité de serveurs spécialisés robustes développés pour gérer la chaleur élevée.

Des serveurs robustes sont également mis en œuvre dans les centres de données en tant que serveurs montés en rack, ce qui améliore encore les capacités en intégrant des unités de traitement graphique (GPU) et des conformités de fonctionnement supplémentaires, avec une sécurité FIPS avancée pour fonctionner dans des environnements difficiles. Ces facteurs permettent l'évolutivité, la virtualisation et la mise en œuvre de plusieurs facteurs de forme Rugged Enterprise Server (RES) etCommutateurs Ethernet.

De nombreux secteurs industriels, comme le secteur maritime, adoptent des services de cloud computing qui utilisent des centres de données pour fonctionner sur Internet. Cela est dû à l’augmentation des investissements dans les centres de données régionaux. Par exemple, Hyundai E&C a investi 47,7 millions de dollars et développé un centre de données maritimes pour permettre des installations telles que le stockage de données, les technologies informatiques et les centres de formation en Corée du Sud.

- Novembre 2022 : Equinix, qui est un fournisseur d'infrastructure numérique, a annoncé sa contribution pour entrer sur le marché malaisien, avec 40,0 millions de dollars pour établir des centres de données pour l'International Business Exchange (IBX).

Facteurs de croissance du marché des serveurs robustes

Les intégrations de plusieurs appareils et les réglementations strictes en matière de sécurité et de facilité d'entretien des appareils stimulent la demande de serveurs

Les entreprises fournissant des appareils électroniques et informatiques évoluent et s’adaptent très rapidement aux dernières technologies, y compris l’IoT et l’informatique de pointe, en raison de l’augmentation des tendances de consommation et de la technologie du secteur. Les fabricants réagissent aux changements du marché et mettent en œuvre des technologies avancées dans leurs secteurs. En conséquence, les fonctionnalités des produits et la conformité réglementaire augmentent considérablement.

Les intégrations d'appareils permettent aux fournisseurs d'implémenter des appareils multifonctions dans leurs modèles commerciaux. Ce processus renforce les capacités des appareils et augmente la croissance des ventes en transformant les appareils autonomes en appareils polyvalents hautement fonctionnels.

L'équipement standard de la Défense contient des produits commerciaux (COTS), qui fournissent l'assurance et la conformité pour fonctionner dans des conditions extrêmes. Ces serveurs fournissent des normes de niveau militaire pour prouver la température et l'humidité de fonctionnement, entre autres facteurs, ce qui répond aux demandes des consommateurs et améliore la croissance et l'expansion.

- Mars 2021 : Lenovo a lancé une nouvelle gamme d'ordinateurs embarqués offrant des fonctionnalités robustes, ainsi que les derniers équipements de traitement puissants. Lenovo ThinkEdge S50 a permis un déploiement dans le secteur de la santé grâce à ses capacités à intégrer plusieurs dispositifs médicaux.

Ainsi, ces facteurs ont un impact positif sur les industries et propulsent la croissance de ce marché.

FACTEURS DE RETENUE

Coûts d’installation initiale et maintenance du serveur plus élevés pour limiter la croissance du marché

En raison de l'inflation, le coût du serveur a augmenté en juillet 2022. Pendant ce temps, d'autres applications de stockage telles que l'infrastructure cloud ont continué à diminuer et les services professionnels se sont installés. De nombreuses petites et moyennes entreprises (PME) gèrent auprès de fournisseurs de services cloud des installations de stockage de données, en raison des coûts d'installation initiaux et des dépenses après-vente élevés. Par exemple, en août 2022, Techtarget a révélé une augmentation mensuelle de 3,1 % des prix des serveurs et des ordinateurs hôtes. Les grandes entreprises préfèrent généralement les options de déploiement sur site et hybrides pour le stockage de leurs données pour des raisons de sécurité et de confidentialité, ce qui augmente également les dépenses de maintenance des serveurs.

Les serveurs robustes étant durables et fonctionnels dans des conditions extrêmes, sont souvent entièrement scellés, ce qui augmente la persistance pour résoudre les problèmes de maintenance. Ce facteur amène de nombreuses entreprises à résister à l’utilisation et à la mise en œuvre de ces serveurs, ce qui entrave la croissance du marché.

L’impact de ces facteurs limite la croissance du marché des serveurs durcis.

Analyse de la segmentation du marché des serveurs robustes

Par analyse du type de refroidissement

Demande de centres de données à faible latence et haute capacité pour accroître la mise en œuvre de systèmes de refroidissement.

Le marché est segmenté par type de refroidissement, qui comprend le refroidissement passif et par ventilateur. Le segment du refroidissement par ventilateur devrait dominer le marché par type de refroidissement, représentant une part de 51,94 % en 2026 et, selon nos conclusions, il devrait se développer à un TCAC sain au cours de la période de prévision. En raison du lancement innovant de ventilateurs silencieux et d'une réponse instantanée à la chaleur, les fournisseurs déploient des serveurs robustes supplémentaires basés sur des ventilateurs.

Le refroidissement passif améliore la durabilité en permettant aux serveurs d'être entièrement fermés. On estime qu'il atteindra une valeur de 322,4 millions de dollars en 2025. Il réduit également le nombre de pièces mobiles, ce qui contribue encore davantage à la déployabilité dans les zones reculées et les environnements difficiles. De nombreux investissements ont été réalisés pour rendre hommage aux innovations en matière de dispositifs de refroidissement. Par exemple,

- En septembre 2022, le département américain de l'Énergie (DOE) a annoncé un financement pouvant atteindre 42 millions de dollars pour surmonter les obstacles technologiques associés au développement de solutions de refroidissement hautes performances et économes en énergie pour les centres de données. Les centres de données sont utilisés pour héberger des systèmes de stockage, des infrastructures informatiques et des ordinateurs et représentent environ 2,0 % de toute la production électrique des États-Unis. D'autre part,refroidissement du centre de donnéespeut représenter jusqu'à 40 % de la consommation énergétique totale d'un centre de données.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Partenariats et collaborations dans l’industrie de la défense et de l’armée pour propulser la croissance du marché

Basé sur l’industrie, le marché est segmenté en informatique, télécommunications, aviation, défense et militaire, pétrole et gaz, fabrication, marine, énergie et électricité, etc.

Le segment informatique devrait contribuer à 7,2 % de la part de marché mondiale en 2025.

Le segment de la défense et de l'armée devrait représenter 21,56 % de la part de marché en 2026 pour résister aux intempéries, aux conditions extrêmes et aux vibrations. Ces serveurs offrent des fonctionnalités et des capacités pour résister aux chocs, aux vibrations, aux températures extrêmes et éviter les pannes et les pertes fonctionnelles. Ces fonctionnalités permettent la croissance des ventes et le déploiement dans les forces militaires croissantes des provinces en plein essor. L'intégration de la fiabilité et des performances améliore la collaboration et le partage de données entre de nombreuses troupes et équipes. De plus, ces serveurs offrent également un potentiel pour des logiciels et des équipements complémentaires non grand public supplémentaires.

Une étude de l’Institut international de recherche sur la paix de Stockholm (sipri.org) montre qu’il y a eu une augmentation de 0,7 % des dépenses militaires mondiales entre 2020 et 2021, qui se sont élevées à 2 113 milliards de dollars. Les principaux contributeurs aux dépenses étaient les États-Unis, la Chine, l’Inde, le Royaume-Uni et la Russie, qui représentaient collectivement 62 % des dépenses totales.

Les capacités du serveur robuste sont également applicables dans d'autres forces de défense telles que la marine, l'aérospatiale et la marine, où les certifications telles que la résistance à l'eau, à la poussière et à la température sont mises en œuvre à leur plein potentiel. En outre, de nombreuses autres provinces d’Asie et d’Europe suivent la tendance à l’expansion militaire, ce qui élargit encore la portée du marché. Par exemple,

- avril 2022: Le gouvernement japonais a investi 7 milliards de dollars dans les dépenses militaires, ce qui a augmenté les dépenses annuelles de 7,3 % en 2021. Ces investissements ont abouti à une adoption accrue de nouvelles technologies et à la mise en œuvre de serveurs robustes.

APERÇU RÉGIONAL

Dans notre recherche, nous avons évalué l'aspect géologique dans cinq régions, dont l'Amérique du Nord, l'Amérique du Sud, l'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Asie-Pacifique. Ces régions sont en outre classées en plusieurs pays dominants.

North America Rugged Servers Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a dominé la part de marché mondiale en 2022. L’utilisation croissante d’applications basées sur le cloud fait partie des facteurs clés à l’origine de la croissance du marché des serveurs robustes en Amérique du Nord. La perturbation rapide du stockage des données dans le cloud à laquelle sont confrontés les fournisseurs de services cloud nord-américains se concentre sur la fourniture de calculs centralisés via les centres de données. Le marché américain devrait atteindre 154,0 milliards de dollars d’ici 2026. En 2025, l’Amérique du Nord représentait 247,7 millions de dollars, soit 36,40 % du marché mondial, et devrait atteindre 258,6 millions de dollars en 2026.

De plus, la croissance du marché nord-américain est attribuée aux investissements élevés du département américain de la Défense dans les programmes de modernisation informatique. En janvier 2020, le ministère américain de la Défense a attribué à Science Applications International Corp. (SAIC) un contrat de 727 millions de dollars pour transformer 800 applications de l'armée américaine et de l'armée de l'air américaine dans le cloud. Le marché des serveurs a connu une longue période de croissance lente à l'échelle mondiale suite à la crise financière mondiale de 2008. Cependant, au cours des derniers trimestres, une forte tendance à la reprise s'est amorcée.

Asie-Pacifique

Les dépenses de défense ont augmenté ces dernières années et la guerre en Ukraine a clairement été un catalyseur de la reprise des dépenses de défense. En conséquence, l’Allemagne, la Roumanie, la Belgique, l’Italie, la Norvège, la Suède et la Pologne se sont engagées à augmenter leurs dépenses de défense depuis l’invasion de l’Ukraine par la Russie. Cela devrait encore accroître la demande de dépenses en infrastructures informatiques dans l’industrie européenne de la défense. Depuis que les ministres de la Défense de l'OTAN ont accepté de consacrer un quota annuel de 2,0 % du PIB au budget militaire, plusieurs gouvernements européens, notamment l'Allemagne, ont considérablement augmenté leurs dépenses de défense à la suite de la première invasion militaire du continent depuis la guerre mondiale. En outre, les fabricants européens de serveurs durcis élargissent leur clientèle en nouant des partenariats rentables avec diverses forces militaires/de défense. Par exemple, en janvier 2020, TP Group, un fabricant de serveurs et d'écrans robustes pour les applications critiques, a annoncé avoir remporté un contrat avec Roda Computer GmbH, son partenaire allemand, pour la fourniture d'une suite d'unités d'affichage et de serveurs informatiques robustes et sur mesure. Le marché japonais devrait atteindre 22,9 milliards USD d'ici 2026, le marché chinois devrait atteindre 35,6 milliards USD d'ici 2026 et le marché indien devrait atteindre 27,0 milliards USD d'ici 2026. L'Asie-Pacifique a contribué à hauteur de 19,80 % au marché mondial en 2025, avec une valorisation de 132,6 millions USD, et devrait atteindre 141,2 millions USD en 2026. 2026.

Processeurs modernes danstéléphones intelligents, les ordinateurs, les consoles de jeux et les serveurs de centres de données sont fabriqués à des nœuds de 5 à 10 nanomètres. Selon le BCG et la Semiconductor Industry Association (SIA), environ 75 % de la capacité de fabrication de semi-conducteurs et de nombreux fournisseurs de matériaux clés tels que les photorésists, les plaquettes de silicium et divers produits chimiques spécialisés sont concentrés en Asie de l'Est, en Chine et dans d'autres régions soumises à des tensions géopolitiques et à des activités sismiques très élevées. En outre, la région Asie-Pacifique pourrait apporter une contribution significative au marché mondial des serveurs durcis en raison du nombre croissant de services de réseaux de communication industriels et résidentiels. Le marché indien devrait croître à un TCAC stable de 9,7 %. De plus, avec le développement des industries aérospatiale et militaire dans la région, la demande de serveurs durcis devrait augmenter considérablement. Le marché des serveurs durcis au Japon devrait atteindre une valeur estimée à 22 millions USD en 2025.

Europe

Le marché britannique devrait atteindre 37,1 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 40,5 milliards de dollars d'ici 2026. Le marché européen a généré 159,9 millions de dollars en 2025, ce qui représente 23,70 % du paysage du marché mondial, et devrait atteindre 168,7 millions de dollars en 2026.

Par exemple, le gouvernement chinois a annoncé que les dépenses de défense en 2022 augmenteraient de 7,1 % sur un an, pour atteindre 230 milliards de dollars en 2022. Le budget de la défense proposé marque sa septième année consécutive de croissance à un chiffre depuis 2016, revenant à une augmentation de plus de 7 %, soit le taux de croissance du budget de la défense le plus élevé depuis le début de la pandémie de COVID-19.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 82,4 millions de dollars en 2025, soit 12,20 % du chiffre d’affaires mondial, et devrait atteindre 87,1 millions de dollars en 2026.

l'Amérique latine

Le marché en Amérique latine a atteint 53,7 millions de dollars en 2025, soit 7,90 % du chiffre d'affaires total du marché, et devrait atteindre 56,3 millions de dollars en 2026.

Liste des entreprises clés sur le marché des serveurs robustes

Lancement d'offres innovantes, d'intégrations de plusieurs appareils et de fusions pour améliorer la croissance du marché

Les principaux acteurs ont mis en œuvre plusieurs intégrations d'appareils avec leurs serveurs robustes autonomes, ce qui a amélioré les ventes de nombreux appareils informatiques multifonctionnels et amélioré l'expérience du consommateur. Des intégrations via des collaborations avec des fournisseurs de logiciels ont également été observées, ce qui a encore accru la part de marché des serveurs robustes en introduisant de nouveaux cas d'utilisation.

Certains acteurs ont encore innové sur leurs produits préexistants tels que les serveurs, les tablettes etécrans robustesentre autres pour travailler en synchronisation avec des ordinateurs embarqués pour fonctionner comme un poste de travail ou un centre de données. Par exemple, en mai 2022,MPL AG a lancé une solution de génération CEC, qui offre une conception ultra-compacte et une certification de conformité pour de larges températures de fonctionnement. En outre, la société a également proposé des solutions de refroidissement passif ainsi que des capacités de serveur pour un poste de travail de petit format afin de répondre aux exigences des clients.

Liste des principales entreprises profilées :

- Dell Technologies Inc.(NOUS.)

- Systèmes Mercure Inc.(NOUS.)

- Elma Électronique(Suisse)

- Groupe Cristal Inc. (NOUS.)

- Systèmes de base (États-Unis)

- Systel Inc. (États-Unis)

- Systèmes Trenton Inc.(NOUS.)

- Pentagone Systèmes Robustes Pvt. (Inde)

- NCS Technologies Inc. (États-Unis)

- ZMicro (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023 –Crystal Group Inc., concepteur, fabricant et intégrateur de serveurs robustes, de périphériques de stockage, de périphériques intégrés et autres, a fait don de 11 serveurs robustes au Kirkwood Community College.

- Février 2023 –GETAC a étendu sa station de travail mobile X600 avec le lancement du X600 Pro-PCI et du serveur X600. Ces serveurs sont conçus pour répondre aux demandes des professionnels travaillant dans des environnements difficiles, tels que le pétrole et le gaz, la fabrication et la défense.

- octobre 2022 –Dell a élargi son portefeuille de produits en mettant en œuvre une plate-forme logicielle de pointe sur ses produits robustes et compatibles avec l'informatique de pointe. Cela permet d’accéder aux technologies multi-cloud et à l’infrastructure IoT. L'entreprise a également élargi son écosystème de partenaires en déployant des services et des produits à la pointe de la fabrication.

- août 2022 –Les systèmes Mercury ont lancé un système de stockage de données robuste qui a permis un transfert et un accès plus rapides aux mégadonnées grâce à l'informatique de pointe. Ces appareils ont été conçus pour les terrains accidentés, réduisant également les coûts de maintien en puissance.

- avril 2022 –Mercury Systems a reçu un contrat de 16,8 millions de dollars d'un maître d'œuvre du secteur de la défense. Le prix a été décerné à l'entreprise pour avoir fourni des serveurs BuiltSECURE robustes pour un déploiement sur terrain difficile et au sol.

COUVERTURE DU RAPPORT

An Infographic Representation of Rugged Servers Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Notre analyse de ce marché fournit des informations commerciales de premier plan sur les régions du monde afin d’améliorer les décisions et le jugement commerciaux, compte tenu du marché. En outre, le rapport fournit des informations clés sur les développements récents des tendances du marché et de l’industrie, ainsi qu’un examen approfondi des technologies émergentes adoptées dans le monde entier. Il met également l’accent sur les principaux facteurs et éléments stimulant la croissance, ce qui permet au lecteur d’obtenir une perception approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année estimée |

2025 |

|

Année de référence |

2026 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2026-2034 |

|

Taux de croissance |

TCAC de 5,50 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de refroidissement

Par industrie

Par région

|

Questions fréquentes

La valeur du marché mondial devrait atteindre 1 089,59 millions de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 676,3 USD. millions.

Le marché devrait enregistrer un TCAC de 5,50 % au cours de la période de prévision 2026-2034.

Par type de refroidissement, le segment des ventilateurs est susceptible de dominer le marché.

L’intégration de plusieurs appareils tels que des outils intégrés et des réglementations strictes en matière de sécurité et de facilité d’entretien des appareils stimulent la croissance du marché.

Dell Technologies Inc., Crystal Group Inc., Mercury Systems Inc., Elma Electronic, Core Systems et Systel Inc. sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par secteur, l’industrie de la défense et de l’armée devrait connaître la croissance avec le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés