Taille du marché de la maintenance par satellite, part et analyse de l’industrie, par orbite (orbite terrestre basse (LEO)), orbite terrestre moyenne (MEO), orbite géostationnaire (GEO)), par service (entretien robotique, ravitaillement, assemblage), par type, par utilisation finale et prévisions régionales, 2026-2034

Aperçu du marché des services par satellite

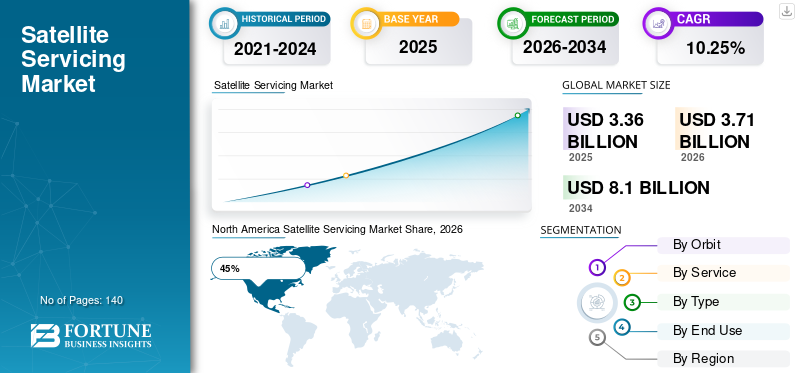

La taille du marché mondial des services par satellite était évaluée à 3,36 milliards USD en 2025. Le marché devrait passer de 3,71 milliards USD en 2026 à 8,1 milliards USD d’ici 2034, avec un TCAC de 10,25 % au cours de la période de prévision.

Le marché de la maintenance par satellite gagne en importance stratégique dans l’industrie spatiale mondiale en raison du besoin croissant de prolongation de la durée de vie des satellites, de maintenance orbitale, de réduction des débris et de support des infrastructures dans l’espace. Les opérateurs de satellites commerciaux, les agences de défense et les organisations spatiales gouvernementales investissent de plus en plus dans les capacités de maintenance en orbite afin de réduire les coûts de remplacement et d'optimiser l'utilisation des actifs. Les missions de maintenance des satellites comprennent désormais les opérations d’inspection, de réparation, de ravitaillement, de relocalisation, de maintenance robotique et d’assemblage. Le déploiement croissant de constellations de satellites, l’expansion des réseaux d’observation de la Terre et la congestion orbitale croissante accélèrent la demande. Le rapport sur le marché de la maintenance par satellite met en évidence la forte adoption de technologies de rendez-vous autonomes, de bras robotiques, de systèmes de navigation à intelligence artificielle et d'architectures de satellite modulaires soutenant l'expansion à long terme de l'industrie.

Les États-Unis restent le plus grand contributeur au marché des services par satellite, représentant environ 41 % de part de marché grâce à un financement gouvernemental important, à des programmes spatiaux de défense et à l'innovation commerciale. Les grandes organisations continuent de déployer des véhicules de maintenance capables de prolonger la durée de vie opérationnelle des satellites géostationnaires. Le pays reste leader dans les technologies de maintenance robotique, les systèmes logistiques orbitaux et les missions de prolongation de la durée de vie des satellites. Plus de 8 000 satellites actifs sont associés à des opérateurs et organisations basés aux États-Unis, créant une demande importante de solutions d’inspection et de maintenance. Les besoins militaires croissants, l’augmentation des investissements dans les initiatives de durabilité spatiale et l’expansion des entreprises spatiales privées renforcent l’analyse du secteur américain de l’entretien des satellites tout en soutenant l’efficacité opérationnelle à long terme des actifs orbitaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés à retenir

Taille et croissance du marché

- Taille du marché mondial 2025 : 3,36 milliards USD

- Taille du marché mondial 2034 : 8,1 milliards USD

- TCAC (2026-2034) : 10,25 %

Part de marché – Régional

- Amérique du Nord : 45 %

- Europe : 24 %

- Asie-Pacifique : 22 %

- Reste du monde : 9 %

Partages au niveau national

- Allemagne : 29 % du marché européen

- Royaume-Uni : 18 % du marché européen

- Japon : 31 % du marché Asie-Pacifique

- Chine : 22 % du marché Asie-Pacifique

marché de la maintenance par satellite Dernières tendances

Le marché de la maintenance par satellite Les tendances indiquent une transition majeure des missions expérimentales vers un déploiement commercial et des contrats de services récurrents. Les opérateurs de satellites recherchent de plus en plus d’alternatives rentables au remplacement des satellites, ce qui conduit à une adoption accrue des services de ravitaillement et d’extension de mission. Les systèmes d'amarrage autonomes deviennent un objectif central, permettant aux engins spatiaux de maintenance d'interagir en toute sécurité avec les satellites opérant dans des environnements orbitaux complexes. L'intégration de l'intelligence artificielle pour la navigation, la détection des pannes et la planification des missions améliore la précision des services.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une autre tendance importante concerne le développement de satellites modulaires conçus spécifiquement pour la compatibilité des services futurs. Les fabricants introduisent des interfaces d'accueil standardisées qui simplifient les opérations de réparation et de ravitaillement. Les agences spatiales donnent également la priorité aux initiatives de réduction des débris, en encourageant les investissements dans l'élimination active des débris et la gestion des satellites en fin de vie. La croissance des mégaconstellations en orbite terrestre basse crée une demande de services de maintenance de flotte, de soutien à la relocalisation orbitale et de missions d'inspection.

Dynamique du marché des services par satellite

CONDUCTEUR

Demande croissante de solutions de prolongation de la durée de vie des satellites et de durabilité orbitale

Le principal moteur de croissance sur le marché de la maintenance par satellite est la nécessité croissante de prolonger la durée de vie opérationnelle des satellites tout en réduisant les dépenses de remplacement. Les opérateurs de satellites sont confrontés à des coûts importants associés à la fabrication, au lancement et à la mise en service de nouveaux engins spatiaux. Les solutions de maintenance permettent aux opérateurs de maximiser la valeur des actifs existants grâce au ravitaillement, à la maintenance, à la relocalisation et à l'optimisation des performances. La congestion croissante dans les environnements orbitaux a intensifié le besoin d’opérations axées sur la durabilité. Plus de 10 000 satellites actifs opèrent actuellement sur diverses zones orbitales, créant une forte demande d’infrastructures de maintenance. Les agences gouvernementales soutiennent de plus en plus les programmes de durabilité orbitale visant à réduire l'accumulation de débris. Le rapport sur l'industrie de la maintenance par satellite démontre que les véhicules d'extension de mission, les systèmes de maintenance robotisés et les engins spatiaux d'inspection autonomes deviennent des éléments essentiels des stratégies modernes de gestion des actifs spatiaux.

RETENUE

Haute complexité technologique et risque de mission

Malgré un fort potentiel de croissance, le marché des services par satellite est confronté à d’importants obstacles liés à la complexité technologique. Les missions de maintenance nécessitent une navigation précise, une capacité de rendez-vous autonome, des systèmes de manipulation robotique et des technologies de propulsion hautement fiables. Toute erreur opérationnelle peut endommager des satellites de grande valeur et créer des débris orbitaux supplémentaires. Les coûts de développement restent importants en raison des exigences de tests étendues et des procédures de validation des missions. Les considérations d’assurance affectent également l’adoption, car les opérations de maintenance impliquent des profils de risque complexes. L’incertitude réglementaire entourant les activités de maintenance orbitale présente des défis supplémentaires. Une coordination internationale est nécessaire lors de la maintenance des satellites appartenant à différents opérateurs et nations. Ces facteurs peuvent retarder les approbations de projets et allonger les délais de déploiement. L’analyse du marché des services par satellite indique que les exigences de certification technique et les normes d’assurance de mission continuent de représenter des limitations importantes affectant une adoption commerciale plus large.

OPPORTUNITÉ

Expansion des constellations de satellites commerciaux et des infrastructures spatiales

Le déploiement croissant de constellations de satellites commerciaux crée des opportunités substantielles pour la croissance du marché des services par satellite. Des milliers de satellites sont lancés pour des applications de connectivité à large bande, d’observation de la Terre, de navigation et de défense. Les opérateurs ont de plus en plus besoin de capacités de gestion de flotte rentables pour maintenir les performances du réseau. Les fournisseurs de services par satellite peuvent proposer des services d’inspection, d’assistance au repositionnement, des opérations de ravitaillement et de résolution d’anomalies dans de grandes constellations. Les futures stations spatiales, installations de fabrication orbitales et projets d’infrastructure lunaire pourraient également nécessiter un entretien régulier. Le développement des réseaux logistiques orbitaux présente de nouvelles opportunités de revenus pour les prestataires de services. Les investissements croissants dans la commercialisation de l’espace encouragent la collaboration entre les sociétés de lancement, les fabricants d’engins spatiaux et les spécialistes de l’entretien. Ces développements créent des bases solides pour des opportunités durables sur le marché des services par satellite dans les secteurs gouvernementaux et commerciaux.

DÉFI

Fragmentation de la réglementation et manque de normes de service

L’un des défis majeurs auxquels est confronté le marché de la maintenance par satellite concerne l’absence de protocoles de maintenance standardisés à l’échelle mondiale. Les conceptions de satellites varient considérablement en termes de compatibilité d’amarrage, d’interfaces de ravitaillement et de points d’accès robotiques. Cette diversité complique la planification des missions de maintenance et augmente les coûts opérationnels. Les réglementations internationales régissant les activités orbitales continuent d’évoluer, créant une incertitude pour les prestataires de services. Les exigences en matière de licence diffèrent selon les juridictions, affectant les opérations commerciales transfrontalières. Les problèmes de sécurité des données sont particulièrement importants pour les satellites de défense et gouvernementaux. Les opérateurs exigent souvent des mesures de cybersécurité strictes avant d'autoriser les interactions de service. De plus, les questions de responsabilité liées aux dommages causés aux satellites ou à l’échec de la mission restent sans réponse dans de nombreux cadres réglementaires. Les prévisions du marché de la maintenance par satellite suggèrent que des normes à l’échelle de l’industrie pour les interfaces de maintenance et les procédures opérationnelles deviendront de plus en plus nécessaires pour soutenir une croissance commerciale évolutive.

Segmentation du marché des services par satellite

Par orbite

Low Earth Orbit détient environ 48 % de part de marché sur le marché des services par satellite en raison du déploiement rapide des constellations de communication et d’observation de la Terre. Des milliers de satellites fonctionnent dans des environnements LEO, créant une demande substantielle de services d'inspection, de maintenance, de relocalisation et de gestion des débris. Les fournisseurs de services développent des systèmes autonomes capables de prendre en charge des opérations de constellation à haut volume. Les missions de maintenance LEO se concentrent souvent sur l'optimisation de la flotte, la détection d'anomalies et la gestion de fin de vie. Les opérateurs commerciaux de haut débit recherchent de plus en plus des options de service rentables pour améliorer la fiabilité du réseau.

Medium Earth Orbit représente environ 21 % des parts de marché et dessert des systèmes de navigation, de positionnement et de communication spécialisés. Les activités de maintenance MEO se concentrent fortement sur la maintenance des infrastructures critiques prenant en charge les services de navigation mondiaux. Les satellites opérant sur cette orbite représentent souvent des actifs stratégiques de grande valeur avec une durée de vie opérationnelle prolongée. Les exigences en matière de maintenance comprennent les ajustements orbitaux, la surveillance de l’état de santé, l’inspection et le soutien à l’extension de la mission. Les agences gouvernementales et les prestataires de services de navigation sont des clients majeurs dans ce segment. La dépendance croissante à l'égard des systèmes de navigation pour les applications de transport, de logistique et de défense renforce la demande de solutions de maintenance fiables.

L'orbite géostationnaire représente environ 31 % de part de marché et reste le segment le plus mature pour les missions de maintenance par satellite. Les satellites GEO impliquent généralement des investissements importants et une longue durée de vie opérationnelle, ce qui rend les services de prolongation de la durée de vie très précieux. Les missions de ravitaillement en carburant, les inspections robotiques, l'assistance à la réinstallation et la mise à niveau de la charge utile sont des activités de maintenance courantes au sein de cet environnement orbital. Plusieurs véhicules d’extension de mission réussis ont déjà démontré leur viabilité commerciale dans les opérations GEO. Les fournisseurs de télécommunications, les agences gouvernementales et les organismes de radiodiffusion continuent d'investir dans l'optimisation des actifs GEO.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par service

La maintenance robotique détient environ 38 % de part de marché dans la segmentation basée sur les services. Bras robotiques avancés, systèmes d'accueil autonomes etvision industrielleLes technologies permettent les activités d’inspection, de réparation et de remplacement de composants. Les agences de défense et les opérateurs commerciaux s'appuient de plus en plus sur des systèmes robotiques pour réduire les risques opérationnels et améliorer la précision des missions. Les plates-formes de maintenance robotique prennent en charge les diagnostics par satellite, les mises à niveau matérielles et la résolution des anomalies. Les progrès continus de l’intelligence artificielle améliorent l’autonomie robotique et la flexibilité opérationnelle. Le marché de la maintenance par satellite La croissance de ce segment est soutenue par l'augmentation des investissements dans les architectures de mission robotique et les technologies de maintenance orbitale.

Les services de ravitaillement représentent près de 34 % des parts de marché et constituent l'une des applications de maintenance par satellite les plus attractives sur le plan commercial. Les opérateurs de satellites cherchent à prolonger la durée des missions en réapprovisionnant les réserves de propulseur à bord plutôt qu'en lançant des engins spatiaux de remplacement. Les opérations de ravitaillement soutiennent les satellites de télécommunications, les plates-formes de défense et les systèmes d'observation de la Terre. Les interfaces de ravitaillement standardisées deviennent un domaine important de développement industriel. Les programmes soutenus par le gouvernement continuent de faire progresser les technologies de transfert orbital de carburant. Les perspectives du marché de la maintenance par satellite indiquent une forte demande future alors que les opérateurs de satellites donnent la priorité à la longévité des actifs et à l’optimisation des coûts opérationnels.

Les services d’assemblage détiennent environ 28 % de part de marché et apparaissent comme un segment stratégique dans le rapport sur l’industrie des services par satellite. Avenirinfrastructures spatialesles projets, notamment les grandes plates-formes de communication, les installations de fabrication orbitales et les systèmes d’exploration, peuvent nécessiter des capacités d’assemblage dans l’espace. Les solutions d'assemblage robotisé permettent le déploiement de structures trop grandes pour les configurations de lancement conventionnelles. Les agences spatiales et les organisations commerciales investissent massivement dans des concepts d'architecture modulaire soutenant les activités de construction orbitale. La complexité croissante des futurs systèmes spatiaux devrait accroître la demande de plates-formes de maintenance axées sur l’assemblage.

Par type

La segmentation des applications par type montre que les satellites de communication contrôlent environ 46 % des parts de marché, suivis des satellites d'observation de la Terre avec 27 %, des satellites de navigation avec 17 % et des missions scientifiques avec 10 %. Les plates-formes de communication nécessitent un soutien opérationnel fréquent en raison de niveaux d'utilisation élevés. Les opérateurs d'observation de la Terre recherchent de plus en plus de solutions de maintenance pour protéger la continuité des données. Les systèmes de navigation exigent des services de maintenance axés sur la fiabilité, tandis que les missions scientifiques bénéficient de capacités de prolongation de durée de vie et de réparation. Le rapport d’étude de marché sur la maintenance par satellite identifie les satellites de communication comme la principale catégorie d’applications en raison de leur vaste base installée et de leur valeur commerciale stratégique.

Par utilisation finale

Les opérateurs commerciaux représentent environ 56 % des parts de marché, les agences gouvernementales 27 % et les organisations de défense 17 %. La demande commerciale est motivée par l’expansion de la flotte de satellites, les exigences d’efficacité opérationnelle et les objectifs de durabilité. Les agences gouvernementales continuent de financer des démonstrations technologiques et des initiatives de services stratégiques. Les organisations de défense investissent de plus en plus dans des architectures spatiales résilientes soutenues par des capacités d’inspection et de maintenance. La part de marché des services par satellite reste fortement influencée par les fournisseurs de communications commerciales qui recherchent une optimisation des actifs et une flexibilité opérationnelle à long terme.

marché des services par satellite Perspectives régionales

North America Satellite Servicing Market Share, 2026 (%)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord détient environ 45 % des parts de marché sur le marché des services par satellite et demeure le principal pôle d'innovation de l'industrie. La région bénéficie d'un financement gouvernemental important, d'infrastructures aérospatiales avancées et d'une forte participation commerciale. Les États-Unis dirigent le développement de véhicules d’extension de mission, de plates-formes de maintenance robotisées, de technologies d’amarrage autonomes et de systèmes logistiques orbitaux. Les agences de défense continuent d’investir dans des architectures spatiales résilientes nécessitant des capacités de maintenance et d’inspection. Les opérateurs commerciaux déploient de plus en plus de plates-formes satellitaires compatibles avec la maintenance pour soutenir les stratégies opérationnelles à long terme. Le Canada apporte également une contribution significative grâce à son expertise en robotique et à ses programmes avancés d’ingénierie spatiale. Plusieurs entreprises nord-américaines développent des engins spatiaux de maintenance de nouvelle génération capables d’effectuer des opérations de ravitaillement en carburant, de relocalisation et de gestion des débris.

Europe

L'Europe représente environ 24 % de part de marché et continue d'étendre son rôle sur le marché des services par satellite grâce à des initiatives axées sur la durabilité et à des capacités d'ingénierie avancées. Les organisations européennes soutiennent activement l’élimination des débris orbitaux, les technologies de prolongation de la durée de vie des satellites et la recherche sur les services autonomes. Les agences spatiales de la région financent des programmes conçus pour améliorer la durabilité orbitale à long terme et la résilience des infrastructures. Les grands constructeurs aérospatiaux collaborent avec des startups de services pour développer des systèmes de maintenance robotisés et des solutions de ravitaillement. Les opérateurs de satellites européens reconnaissent de plus en plus l’intérêt de prolonger la durée de vie opérationnelle des engins spatiaux grâce à des interventions de maintenance. Les mécanismes de financement gouvernementaux soutiennent les missions de démonstration technologique et le développement d’écosystèmes commerciaux. La région met également fortement l’accent sur la responsabilité environnementale dans les opérations orbitales, encourageant l’adoption de solutions de maintenance réduisant la génération de débris.

Marché allemand des services par satellite

L'Allemagne représente environ 29 % du marché européen des services par satellite. Le pays bénéficie de capacités avancées de fabrication aérospatiale, d’une solide expertise en ingénierie et d’une participation active aux initiatives spatiales européennes. Les organisations allemandes sont impliquées dans la recherche sur la maintenance robotique, les systèmes de navigation autonomes et les projets de durabilité orbitale. Les programmes soutenus par le gouvernement encouragent le développement de technologies de maintenance des satellites et de solutions de réduction des débris. Les entreprises aérospatiales nationales continuent d’investir dans des conceptions d’engins spatiaux et des infrastructures de soutien aux missions compatibles avec l’entretien. Le marché des services par satellite Les informations indiquent que l'Allemagne reste un contributeur essentiel à l'innovation européenne grâce à son leadership technique et à ses investissements à long terme dans les systèmes spatiaux avancés.

Marché des services par satellite au Royaume-Uni

Le Royaume-Uni détient environ 18 % du marché européen des services par satellite et continue d’étendre sa présence grâce à l’innovation commerciale et aux programmes spatiaux soutenus par le gouvernement. Les entreprises britanniques développent activement des technologies de maintenance orbitale axées sur les missions de ravitaillement en carburant, d’inspection et d’élimination des débris. Les investissements nationaux dans les initiatives de durabilité spatiale encouragent la recherche sur les systèmes de maintenance autonomes et les réseaux logistiques orbitaux. Le secteur croissant des satellites du pays crée une demande en matière de capacités de maintenance et de prolongation de la durée de vie. La collaboration entre entreprises privées et organismes publics soutient la commercialisation de la technologie. Le marché de la maintenance par satellite Les opportunités au Royaume-Uni sont renforcées par une participation croissante à des projets de maintenance internationaux et à des opérations spatiales durables.

Asie-Pacifique

L’Asie-Pacifique représente environ 22 % de part de marché sur le marché des services par satellite et connaît une expansion rapide en raison de l’augmentation des déploiements de satellites et des investissements spatiaux nationaux. Les pays de la région développent des constellations de satellites avancées prenant en charge les applications de communication, de navigation, d’observation de la Terre et de défense. Ces actifs orbitaux croissants créent une demande de capacités de maintenance axées sur la continuité opérationnelle et la protection des actifs. Les gouvernements régionaux continuent d'augmenter le financement des technologies d'engins spatiaux autonomes, des systèmes robotiques et des programmes de durabilité orbitale. Les entreprises spatiales commerciales entrent également dans le secteur des services grâce à des partenariats avec des fabricants aérospatiaux et des organismes de recherche. La région bénéficie de capacités de lancement croissantes et d’une participation croissante aux projets d’infrastructures spatiales mondiales.

Marché japonais des services par satellite

Le Japon représente environ 31 % du marché des services par satellite en Asie-Pacifique. Le pays a établi une position solide grâce à ses investissements dans la robotique, les systèmes d’engins spatiaux autonomes et les technologies de réduction des débris orbitaux. Les organisations japonaises participent activement au développement des missions de prolongation de la durée de vie, d’inspection et d’entretien. Les entreprises commerciales développent leurs capacités en matière de technologies de rendez-vous et d’amarrage autonomes. Le soutien du gouvernement aux opérations orbitales durables continue de renforcer la croissance du marché. Le rapport de recherche sur le marché de la maintenance par satellite présente le Japon comme un leader régional en matière de robotique de précision et de développement d'architectures de maintenance avancées.

Marché chinois des services par satellite

La Chine représente environ 22 % du marché des services par satellite en Asie-Pacifique et continue d’investir massivement dans l’infrastructure satellitaire, la logistique orbitale et les capacités des engins spatiaux autonomes. L'expansion des réseaux de communication, des systèmes d'observation de la Terre et des constellations de navigation stimule la demande de solutions de maintenance. Les programmes spatiaux nationaux donnent la priorité à la durabilité opérationnelle à long terme et à la résilience spatiale stratégique. Les organisations chinoises développent des technologies de maintenance robotique et des plateformes de manœuvre avancées. L’augmentation des activités de lancement renforce encore la demande de services d’inspection et de réduction des débris. Les perspectives de croissance du marché des services par satellite restent solides en raison du soutien continu du gouvernement et du déploiement croissant des actifs orbitaux.

Reste du monde

La région Reste du monde détient environ 9 % de part de marché sur le marché des services par satellite. Les nations spatiales émergentes du Moyen-Orient, d’Amérique latine et d’Afrique augmentent progressivement leurs investissements dans les infrastructures satellitaires. L'adoption croissante des satellites de communication et d'observation de la Terre crée une demande future en matière de services de maintenance, d'inspection et de prolongation de la durée de vie. Les gouvernements reconnaissent de plus en plus l’importance de protéger les actifs orbitaux et de maximiser l’efficacité opérationnelle. Plusieurs pays élaborent des stratégies spatiales nationales qui mettent l’accent sur la durabilité et la gestion des infrastructures à long terme. Les partenariats internationaux jouent un rôle essentiel dans le transfert de technologie et le développement des capacités. Les opérateurs commerciaux de ces régions commencent à évaluer les solutions de maintenance à mesure que les volumes de déploiement de satellites augmentent. Les perspectives du marché de la maintenance par satellite suggèrent que les taux d’adoption augmenteront à mesure que les technologies de maintenance deviendront plus accessibles et plus rentables. L’expansion des programmes satellites régionaux devrait générer de nouvelles opportunités pour les fournisseurs de services mondiaux.

Liste des principales sociétés de services par satellite

- Northrop Grumman

- Maxar Technologies

- Astroéchelle

- Orbite Fab, Inc.

- Thales Alenia Espace

- AIRBUS

- Société Lockheed Martin.

- Espace clair

- Machines spatiales Altius

- Espace étoile de mer

Les deux principales entreprises avec la part de marché la plus élevée

- Northrop Grumman – 21 % de part de marché

- Astroscale – 16% de part de marché

Analyse et opportunités d’investissement

L'activité d'investissement sur le marché de la maintenance par satellite continue d'augmenter alors que les gouvernements, les agences de défense, les sociétés de capital-risque et les entreprises aérospatiales donnent la priorité aux opérations spatiales durables. Le financement est destiné aux engins spatiaux de maintenance robotique, aux systèmes de rendez-vous autonomes, aux technologies de ravitaillement dans l’espace et aux plates-formes logistiques orbitales. Les investisseurs reconnaissent la demande croissante d’alternatives rentables au remplacement des satellites. Le nombre croissant de satellites opérationnels crée des opportunités à long terme pour les services de maintenance et de prolongation de la durée de vie.

Les partenariats commerciaux deviennent une tendance d'investissement majeure, permettant aux entreprises de combiner des technologies de maintenance avec des capacités de lancement et une expertise en matière de fabrication de satellites. Les organisations de défense continuent de soutenir les initiatives de maintenance stratégique visant à améliorer la résilience orbitale. Les investisseurs privés financent de plus en plus de startups axées sur l'élimination des débris, la maintenance robotique et les services de transport dans l'espace.

Développement de nouveaux produits

Le développement de nouveaux produits sur le marché de l'entretien des satellites se concentre sur les véhicules d'entretien autonomes, les systèmes de maintenance robotique, les dépôts de carburant orbitaux et les engins spatiaux d'inspection avancés. Les entreprises conçoivent des plates-formes de nouvelle génération capables d’exécuter plusieurs fonctions de maintenance au cours d’une seule mission. L'intégration de l'intelligence artificielle améliore la précision de la navigation, les performances d'amarrage et les capacités de détection des anomalies.

Plusieurs fabricants développent des engins spatiaux de maintenance modulaires équipés de charges utiles interchangeables. Ces systèmes permettent aux opérateurs d'effectuer des activités d'inspection, de réparation, de relocalisation et de ravitaillement en carburant à l'aide d'une architecture de plate-forme commune. Les nouvelles technologies de bras robotiques offrent une dextérité améliorée pour les tâches de maintenance complexes. Les progrès des systèmes de vision industrielle améliorent encore la fiabilité des opérations autonomes.

Cinq développements récents (2023-2025)

- Northrop Grumman a poursuivi l'avancement de ses technologies de véhicule robotique de mission et d'extension de mission pour la maintenance des satellites géostationnaires.

- Astroscale U.S. a annoncé sa participation à des initiatives de ravitaillement orbital soutenant les futures opérations de maintenance des actifs spatiaux gouvernementaux au cours de 2025.

- Les programmes spatiaux du Royaume-Uni ont attribué des contrats de maintenance impliquant Astroscale, ClearSpace et Orbit Fab pour faire progresser les technologies de ravitaillement orbital en 2024.

- La DARPA a confirmé les progrès vers le déploiement de la mission Robotic Servicing of Geosynchronous Satellites, ciblant les opérations avancées de réparation et de mise à niveau des robots.

- De nombreux acteurs de l'industrie ont accru leurs investissements dans l'amarrage autonome, la logistique orbitale et les systèmes de maintenance pour les futures missions de maintenance des constellations de satellites.

Couverture du rapport sur le marché des services par satellite

Le rapport sur le marché de la maintenance par satellite fournit une évaluation complète des développements de l’industrie en termes de technologies de maintenance, de catégories orbitales, d’applications, de performances régionales, de paysage concurrentiel et d’activité d’investissement. La couverture comprend l'analyse de l'entretien robotique, du ravitaillement, des opérations d'assemblage, des services d'inspection, des technologies d'atténuation des débris et des solutions logistiques orbitales. Le rapport examine la participation au marché dans les secteurs commercial, gouvernemental et de la défense, tout en évaluant les facteurs de demande qui influencent les modèles d'adoption.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Une segmentation détaillée évalue les besoins en matière de service en orbite terrestre basse, en orbite terrestre moyenne et en orbite géostationnaire. L'analyse des applications couvre les catégories de services, les types de satellites et les industries d'utilisation finale. L'évaluation régionale examine les performances du marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde, en mettant en évidence les capacités technologiques et les priorités d'investissement. L'analyse comparative concurrentielle évalue les principaux acteurs de l'industrie, les stratégies de développement de produits et le positionnement opérationnel. Le rapport passe également en revue les tendances en matière d'innovation, notamment les systèmes d'amarrage autonomes, l'intégration de l'intelligence artificielle, les plates-formes de maintenance robotique et l'infrastructure de ravitaillement orbital. Marché

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.