Taille, part et analyse de l'industrie des autobus scolaires, par type (type A, type B, type C et type D), par propulsion (diesel, essence, GNC/GPL, électrique et hybride), par application (école publique, école privée et entrepreneur de flotte), par capacité en sièges (moins de 30 sièges, 30 à 50 sièges et plus de 50 sièges), par canal de vente (OEM et modernisé) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

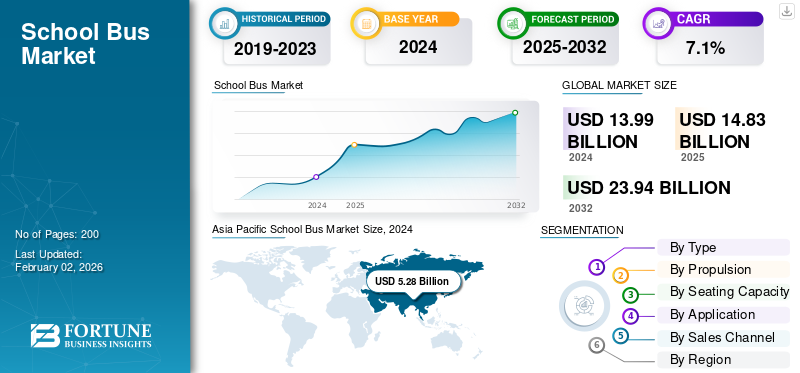

La taille du marché mondial des autobus scolaires était évaluée à 14,83 milliards USD en 2025. Le marché devrait passer de 15,77 milliards USD en 2026 à 27,33 milliards USD d’ici 2034, avec un TCAC de 7,11 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des autobus scolaires avec une part de marché de 38,1 % en 2025.

Le marché mondial comprend des véhicules conçus pour le transport sûr des étudiants, équipés de fonctionnalités avancées de sécurité, de confort et de connectivité. La croissance est tirée par l’augmentation des inscriptions scolaires, l’attention croissante portée à la sécurité des élèves et les investissements gouvernementaux dans la modernisation des flottes de transports scolaires. L’évolution vers des bus électriques et à carburant alternatif, associée à des normes d’émissions plus strictes, accélère l’électrification des flottes. L'intégration de la télématique,GPSles systèmes de suivi et d’assistance à la conduite améliorent l’efficacité opérationnelle et la surveillance de la sécurité. De plus, l’expansion des infrastructures d’enseignement privé, la demande de remplacement de flotte et les programmes de financement de soutien positionnent les autobus scolaires comme un élément essentiel des écosystèmes de mobilité durable et intelligents.

Les principaux acteurs du marché mondial sont Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors et Yutong Bus Co., Ltd. Ces sociétés se concentrent sur le développement de bus électriques et à faibles émissions, l'intégration de systèmes de sécurité avancés et l'adoption de solutions télématiques et de gestion de flotte. Les partenariats stratégiques avec les gouvernements et les fournisseurs de technologies, ainsi que les investissements dans la conduite autonome, l'efficacité énergétique et la connectivité intelligente, renforcent leur présence dans l'écosystème du transport scolaire en évolution.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des investissements gouvernementaux dans le transport étudiant sûr et durable stimule la croissance du marché

Les autorités des principales économies mettent en œuvre des politiques favorisant la transition des bus scolaires au diesel vers des bus électriques et alimentés au GNC. Ces initiatives visent à réduire la pollution de l’air et à protéger la santé des enfants tout en soutenant les objectifs de développement durable. En mai 2024, l'Agence américaine de protection de l'environnement (EPA) a annoncé un financement pour soutenir environ 3 100 bus électriques supplémentaires pour les étudiants dans tout le pays, soutenu par près de 900 millions de dollars de fonds de remise dans le cadre du programme Clean School Bus. Ces fonds visaient à aider environ 530 districts scolaires à remplacer les bus au diesel. Le programme mettait l’accent sur l’équité, avec environ 67 % du financement destiné aux communautés mal desservies, à faible revenu, rurales et tribales.

RESTRICTIONS DU MARCHÉ

Le coût initial élevé des autobus scolaires électriques freine l’expansion du marché

Malgré les avantages environnementaux et opérationnels, le coût initial élevé des bus électriques destinés aux écoles freine considérablement la croissance du marché. Dépenses liées à l'acquisition du véhicule, à l'infrastructure de recharge etbatteriel’entretien crée des problèmes financiers, en particulier pour les petits districts dotés de budgets limités. Bien que des subventions existent, elles ne parviennent souvent pas à couvrir l’intégralité des coûts de transition, ce qui retarde une adoption généralisée.

- En novembre 2023, un rapport de l'Alliance canadienne des autobus scolaires électriques (CESBA) indiquait que les autobus scolaires électriques coûtaient jusqu'à 2,5 fois plus cher que leurs homologues diesel au Canada, ce qui constitue un obstacle majeur à leur adoption.

OPPORTUNITÉS DE MARCHÉ

L’électrification et l’intégration numérique offrent des opportunités de marché lucratives

La transition mondiale vers la mobilité électrique et les technologies de flotte connectée dans les autobus scolaires électriques offrent des opportunités significatives aux fabricants et opérateurs de véhicules de transport étudiant. L'intégration de systèmes de propulsion électrique avec la télématique, les diagnostics basés sur l'IA et la surveillance à distance améliore l'efficacité, la sécurité et la durabilité. Ces innovations réduisent le coût total de possession tout en permettant une maintenance prédictive et un suivi des performances en temps réel.

- En janvier 2024, le district scolaire unifié de Los Angeles a passé une commande record de 180 bus étudiants électriques à batterie auprès de Blue Bird Corporation, 150 du modèle All American et 30 du modèle Vision, marquant le plus gros contrat de bus scolaire EV de l'histoire de l'entreprise.

Tendances du marché des autobus scolaires

L'adoption de la télématique et des technologies ADAS apparaît comme une tendance clé

L'intégration de la télématique, des systèmes avancés d'aide à la conduite (ADAS) et du suivi GPS est devenue une caractéristique déterminante des tendances du marché. Ces technologies améliorent la sécurité des étudiants, permettent une maintenance prédictive et améliorent l'efficacité opérationnelle en offrant une visibilité de la flotte en temps réel. Les opérateurs peuvent surveiller le comportement des conducteurs, optimiser les itinéraires et réagir rapidement aux urgences.

- En juillet 2023, IC Bus a présenté son dernier autobus scolaire de la série CE, doté d'une atténuation des collisions, d'un avertissement de sortie de voie et d'un diagnostic télématique à distance installés en usine, démontrant l'importance croissante accordée aux solutions de transport scolaire intelligentes, connectées et axées sur la sécurité dans les marchés développés et émergents.

LES DÉFIS DU MARCHÉ

L’infrastructure de recharge limitée complique le déploiement d’une flotte électrique

De nombreuses régions, en particulier les districts suburbains et ruraux, ne disposent pas de la capacité du réseau électrique ni des réseaux de recharge publics nécessaires au fonctionnement quotidien des bus électriques. Cela restreint la planification des itinéraires et augmente les temps d’arrêt opérationnels. En avril 2024, la Commission de l'énergie de Californie a souligné plusieurs cas de retards dans le déploiement d'autobus électriques pour les écoles en raison d'installations de recharge limitées et de contraintes de capacité du réseau, soulignant que le développement des infrastructures reste un goulot d'étranglement critique pour parvenir à une adoption généralisée des autobus scolaires zéro émission.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La flexibilité opérationnelle et les progrès en matière de sécurité renforcent le leadership des autobus scolaires de type C

Le segment de type couvre le type A, le type B, le type C et le type D.

Les autobus urbains universitaires de type C détiennent la part dominante du marché mondial en raison de leur capacité équilibrée en sièges, de leurs solides caractéristiques de sécurité avancées et de leur adéquation aux itinéraires urbains et ruraux. Ils sont largement adoptés par les districts scolaires pour les opérations quotidiennes, offrant une rentabilité et une flexibilité optimales dans le déploiement de la flotte. Le segment de type C représentera 68,04 % de part de marché en 2026.

Les types d'autobus scolaires de type D connaissent la croissance la plus rapide du marché des autobus scolaires en raison de leurs configurations électriques de grande capacité, idéales pour les grands districts et les flottes urbaines. En octobre 2024, Thomas Built Buses a présenté son approche axée sur le client pour développer son autobus scolaire électrique de type D, conçu pour des itinéraires à grande capacité et des performances supérieures. Le nouveau modèle intègre une technologie de batterie avancée, une ergonomie améliorée pour le conducteur et des configurations personnalisables basées sur les commentaires du district, reflétant l'engagement de Thomas Built envers l'innovation, la fiabilité et les solutions de transport étudiant à zéro émission.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

L'infrastructure et la fiabilité établies soutiennent la suprématie des autobus scolaires diesel

En termes de propulsion, le marché est classé en diesel, essence, GNC/GPL, électrique et hybride.

Le segment Diesel devrait dominer le marché, avec une contribution de 43,69 % à l'échelle mondiale en 2026. Les véhicules de transport d'étudiants diesel dominent actuellement le marché mondial en raison de leur infrastructure établie, de leur fiabilité éprouvée et de leurs coûts initiaux inférieurs par rapport aux modèles électriques et à carburant alternatif. Malgré les préoccupations croissantes en matière de durabilité environnementale, de nombreux districts scolaires, en particulier dans les régions en développement, continuent de s'appuyer sur des flottes diesel pour des raisons de prix et de simplicité d'entretien. En janvier 2025, Ashok Leyland a présenté le bus scolaire Sunshine amélioré, propulsé par un moteur diesel i-Gen6 de 1,5 litre offrant un rendement énergétique amélioré et des émissions réduites. Le modèle comprend également des systèmes de sécurité améliorés, notamment une détection d'incendie, des barres anti-roulis et des alertes de contrôle des enfants, ainsi qu'une intégration télématique, reflétant l'accent mis par l'entreprise sur les performances, la sécurité et le respect des normes d'émission indiennes mises à jour.

Les autobus scolaires électriques constituent le segment de propulsion qui connaît la croissance la plus rapide, grâce aux objectifs de réduction des émissions, aux incitations gouvernementales et à la baisse des coûts des batteries.

Par nombre de places assises

La conception polyvalente et l'efficacité des itinéraires renforcent la position de leader sur le marché des bus de 30 à 50 places

En termes de nombre de sièges, le marché est divisé en moins de 30 sièges, 30 à 50 sièges et plus de 50 sièges.

Le segment des 30 à 50 sièges domine le marché en raison de sa polyvalence, de sa taille optimale pour les itinéraires urbains et suburbains et de ses économies d'exploitation équilibrées. Le segment de 30 à 50 places représentera 51,88 % de part de marché en 2026. Ces bus de taille moyenne sont largement préférés par les écoles publiques et privées car ils assurent un transport efficace des étudiants tout en maintenant des coûts de carburant et d'entretien gérables. Cela stimule la croissance segmentaire au cours de la période de prévision du marché des autobus scolaires.

Les bus de grande capacité de plus de 50 places constituent le segment qui connaît la croissance la plus rapide, tiré par l'augmentation de la population étudiante et l'électrification de la flotte dans les zones densément peuplées. En janvier 2024, Blue Bird a reçu une commande record de 180 bus électriques de grande capacité de la part du district scolaire unifié de Los Angeles, soulignant cette tendance de croissance.

Par candidature

Le financement gouvernemental et les opérations centralisées cimentent la prééminence des autobus scolaires publics

Sur la base des applications, le marché est segmenté en écoles publiques, écoles privées et entrepreneurs de flotte.

Le segment des écoles publiques représentera 50,55 % de part de marché en 2026. Les autobus scolaires publics dominent le marché mondial en raison de vastes systèmes éducatifs financés par le gouvernement et de programmes de transport centralisés garantissant des déplacements sûrs et réglementés des étudiants. Ces flottes bénéficient d'allocations budgétaires cohérentes, de politiques de normalisation et de mandats de sécurité au niveau national. Les institutions publiques de pays comme les États-Unis, le Canada, l'Inde et le Royaume-Uni disposent d'importantes flottes de bus pour les déplacements quotidiens. En mars 2024, le programme Clean School Bus de l’EPA des États-Unis a donné la priorité au financement des districts scolaires publics, renforçant ainsi leur rôle dominant dans la modernisation et l’électrification des flottes.

Les opérateurs de bus scolaires sous-traitants connaissent une croissance rapide à mesure que les écoles sous-traitent de plus en plus le transport pour des raisons de rentabilité et de flexibilité opérationnelle. En avril 2024, Student Transportation of America a élargi ses contrats avec plusieurs districts américains pour la gestion de la flotte de bus électriques, reflétant les tendances croissantes en matière d'externalisation.

Par canal de vente

La conformité réglementaire et l'innovation technologique renforcent la forteresse des autobus scolaires OEM

En fonction du canal de vente, le marché est divisé en OEM et en rénovation.

Le segment OEM domine les revenus du marché mondial des autobus scolaires, car la plupart des districts scolaires et des institutions préfèrent acheter de nouveaux véhicules conformes aux dernières normes de sécurité, d'émissions et d'efficacité. Les équipementiers innovent continuellement avec les technologies de bus électriques, hybrides et connectés pour répondre à l’évolution des besoins réglementaires et opérationnels. En mai 2023, Blue Bird Corporation a étendu sa capacité de fabrication en Géorgie pour répondre à la demande croissante du marché mondial des autobus scolaires pour de nouveaux autobus électriques et à faibles émissions, réaffirmant ainsi le rôle central des équipementiers dans la croissance du marché.

Les véhicules de transport éducatifs modernisés représentent le canal de vente qui connaît la croissance la plus rapide, motivé par des objectifs de développement durable et une modernisation rentable de la flotte.

Perspectives régionales du marché des autobus scolaires

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific School Bus Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 5,65 milliards de dollars en 2025, soit une part de 38,10 %, et devrait atteindre 6,06 milliards de dollars en 2026. L'Asie-Pacifique domine et connaît la croissance la plus rapide en raison de l'expansion de la population étudiante, de l'urbanisation rapide et des programmes de transport éducatif soutenus par le gouvernement. Des pays comme la Chine et l’Inde investissent massivement dans des bus électriques et alimentés au GNC pour améliorer la sécurité et réduire les émissions. En août 2024, le gouvernement indien a annoncé son intention de mettre en œuvre un système national moderne de suivi des autobus scolaires basé sur la RFID pour améliorer la sécurité des élèves et la surveillance en temps réel. L'initiative vise à créer une base de données centralisée pour suivre le transport scolaire à l'échelle nationale, bien que des problèmes de confidentialité et de sécurité des données aient été soulevés par les experts. Le système intégrera le GPS, les balises RFID et les analyses cloud.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 5,55 milliards de dollars, soit 37,46 % de la demande mondiale, et devrait atteindre 5,89 milliards de dollars en 2026. L'Amérique du Nord détient la deuxième plus grande part de marché des autobus scolaires, grâce à des réglementations de sécurité strictes, à la modernisation des flottes existantes et à l'adoption croissante des autobus scolaires électriques. La région bénéficie d'un financement gouvernemental important et de fabricants établis tels que Blue Bird et IC Bus.

Les États-Unis dominent le marché nord-américain en raison de leurs vastes infrastructures scolaires publiques, de leurs normes de sécurité strictes et de leurs programmes d’électrification à grande échelle. Les initiatives fédérales et le financement local soutiennent le renouvellement continu de la flotte. En mai 2024, First Student a lancé six nouveaux véhicules de transport scolaire électriques en Pennsylvanie, financés par les subventions du premier cycle du programme Clean School Bus Program de l’EPA. L’initiative aide les districts locaux à réduire les émissions, à améliorer la qualité de l’air et à promouvoir le transport scolaire durable tout en faisant progresser l’objectif de l’entreprise d’électrifier sa vaste flotte nord-américaine.

Europe

La région Europe a accaparé 15,06 % du marché mondial en 2025, générant 2,23 milliards de dollars de revenus, et devrait atteindre 2,34 milliards de dollars en 2026. L'Europe connaît une croissance constante alimentée par les objectifs de réduction des émissions à l'échelle de l'UE, les objectifs de durabilité urbaine et le remplacement croissant des flottes diesel vieillissantes. Des pays comme la France, l’Allemagne et le Royaume-Uni pilotent des projets de transport scolaire zéro émission pour respecter leurs engagements neutres en carbone. En janvier 2023, Forsee Power a annoncé qu'elle fournirait les systèmes de batteries pour la première commande de rénovation de bus scolaires publics en France, transformant 49 autocars diesel de la Métropole Rouen Normandie en véhicules électriques grâce au kit de rénovation de Greenmot.

Reste du monde

Le marché du reste du monde a généré 1,39 milliard de dollars en 2025, soit 9,39 % du marché mondial, et devrait atteindre 1,48 milliard de dollars en 2026. La région du reste du monde, qui comprend l'Amérique du Sud, le Moyen-Orient et l'Afrique, connaît une croissance progressive du marché, tirée par l'expansion de l'accès à l'éducation et des investissements dans les transports publics. Les gouvernements adoptent des règles de sécurité, des projets pilotes de mobilité électrique et des bus technologiquement avancés. En août 2023, Dubai Taxi Corporation a annoncé le déploiement de flottes de mobilité étudiante de haute technologie pour l'année universitaire 2023-2024. La nouvelle flotte comportera un suivi GPS en temps réel, une surveillance CCTV et des systèmes de notification aux parents, améliorant ainsi la sécurité et la transparence du transport des étudiants à travers l'émirat.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les avancées technologiques et les collaborations OEM définissent le paysage concurrentiel

Le marché mondial est modérément consolidé, avec une concentration accrue des principaux acteurs sur l’électrification, l’innovation en matière de sécurité et les partenariats stratégiques pour renforcer la présence sur le marché. Les principaux acteurs du marché sont Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors et Yutong Bus Co., Ltd, qui jouent un rôle crucial dans la croissance du marché. Les fabricants investissent dans la télématique avancée, les ADAS et les technologies zéro émission pour répondre aux mandats mondiaux de développement durable. En mars 2024, Thomas Built Buses s'est associé à Proterra pour étendre sa production de transmissions électriques, améliorant ainsi les performances et l'efficacité de l'autonomie. En juillet 2024, Tata Motors a présenté son nouveauautobus électriquepour les écoles en Inde, soulignant la compétitivité régionale croissante et l'accent mis à l'échelle mondiale sur des solutions de transport durable pour les étudiants.

LISTE DES PRINCIPALES ENTREPRISES DE BUS SCOLAIRES PROFILÉES

- Société Oiseau Bleu(NOUS.)

- Thomas Construit Buses, Inc.(NOUS.)

- Autobus IC (Navistar, Inc.)(NOUS.)

- Société d'autobus Collins(NOUS.)

- Compagnie Électrique Lion(Canada)

- Tata Motors Limited (Inde)

- Ashok Leyland Limited (Inde)

- Yutong Bus Co., Ltd. (Chine)

- Zhengzhou Zhongtong Bus Holding Co., Ltd. (Zhongtong Bus) (Chine)

- BYD Company Limited (Chine)

- Anhui Ankai Automobile Co., Ltd. (Ankai Bus) (Chine)

- Higer Bus Company Limited (Chine)

- Scania AB (Suède)

- MAN Truck & Bus SE (Allemagne)

- Isuzu Motors Limited (Japon)

- Mitsubishi Fuso Truck and Bus Corporation (Japon)

- Alexander Dennis Limited (ADL) (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Thomas Built Buses a dévoilé « Wattson », son premier bus électrique de type D, étendant la lignée Jouley dans un format à façade plate de grande capacité. Cette décision élargit la couverture des produits OEM aux véhicules électriques de type C et de type D, offrant ainsi aux districts davantage d'options pour les itinéraires longs et denses.

- Avril 2025 :Blue Bird Corporation a accueilli une nouvelle concession agréée en Alabama, renforçant ainsi son réseau de concessionnaires dans le sud-est des États-Unis. Cette expansion permet une livraison plus rapide, un entretien local et une plus grande prise en charge des flottes de bus conventionnels et électriques pour les écoles de la région.

- avril 2025: A-Z Bus Sales a célébré la livraison de son 1 000e autobus scolaire Blue Bird entièrement électrique, marquant une étape importante en Californie et signalant la maturation des écosystèmes de concessionnaires pour des déploiements zéro émission à grande échelle. La livraison au Orange Unified School District reflète un apprentissage cumulatif sur la recharge, la formation et le service qui permet de répéter plus rapidement les commandes.

- Avril 2025 :Les écoles publiques de Dearborn ont déployé 18 bus électriques Blue Bird All American Type D avec le soutien de l'EGLE du Michigan, réduisant ainsi les émissions locales et le bruit tout en développant le transport scolaire à haute capacité et sans émission. Le déploiement montre les districts du Midwest passant du stade pilote à des vagues de plusieurs dizaines de flottes.

- Février 2025: Les écoles du comté de Guilford en Caroline du Nord ont introduit 10 bus Blue Bird Vision alimentés au propane pour les écoles, marquant ainsi le premier déploiement de modèles au propane à faibles émissions. L’initiative réduit les coûts de carburant et les émissions nocives tout en améliorant la fiabilité de la flotte, reflétant l’évolution du district vers un transport scolaire durable et le leadership de Blue Bird en matière d’innovation en matière d’autobus scolaires à carburant alternatif.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,11 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (centaines d'unités) |

|

Segmentation |

Par type, propulsion, nombre de sièges, application, canal de vente et région |

|

Par type |

|

|

Par Propulsion |

|

|

Par Nombre de places assises |

|

|

Par Application |

|

|

Par canal de vente |

|

|

Par région |

Amérique du Nord (par type, par propulsion, par nombre de sièges, par application, par canal de vente et pays)

Europe (par type, par propulsion, par nombre de sièges, par application, par canal de vente et pays)

Asie-Pacifique (par type, par propulsion, par nombre de sièges, par application, par canal de vente et pays)

Reste du monde (par type, par propulsion, par nombre de sièges, par application, par canal de vente et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 14,83 milliards de dollars en 2025 et devrait atteindre 27,33 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,65 milliards de dollars.

Le marché devrait afficher un TCAC de 7,11 % au cours de la période de prévision.

Le segment de type C domine le marché par type.

L’augmentation des investissements gouvernementaux dans le transport étudiant sûr et durable stimule la croissance du marché.

Les principaux acteurs du marché mondial sont Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors et Yutong Bus Co., Ltd.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.