Le segment des cliniques ophtalmologiques devrait atteindre le marché par utilisateur final, contribuant à hauteur de 76,43 % à l’échelle mondiale en 2026. Cela est attribué au nombre croissant de praticiens indépendants et au nombre croissant de procédures d’ajustement de lentilles dans les cliniques ophtalmologiques.

Taille du marché des lentilles sclérales, part et analyse de l’industrie, par type (lentilles mini-sclérales et lentilles à grande sclérale), par utilisateur final (hôpitaux, cliniques ophtalmologiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

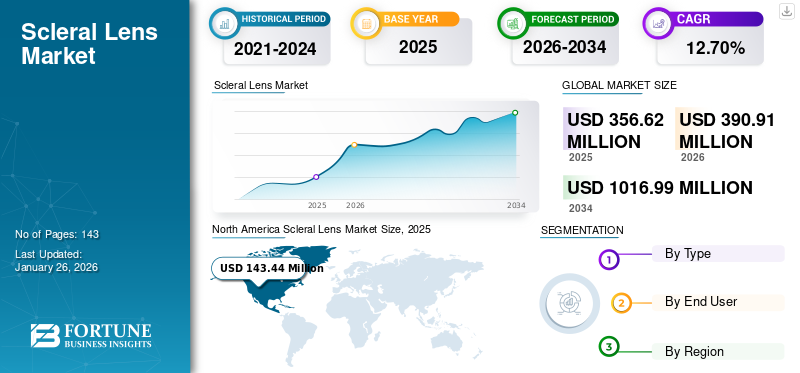

La taille du marché mondial des lentilles sclérales était évaluée à 356,62 millions de dollars en 2025 et devrait passer de 390,91 millions de dollars en 2026 à 1 016,99 millions de dollars d’ici 2034, affichant un TCAC de 12,70 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des lentilles sclérales avec une part de marché de 40,22 % en 2025.

Les lentilles sclérales (SL) sont des lentilles perméables aux gaz spécialement conçues pour la correction de la vision chez les patients souffrant de kératocône et d'autres irrégularités cornéennes. Ces lentilles couvrent toute la surface cornéenne pour offrir plus de stabilité que les lentilles perméables aux gaz classiques. Ils sont souvent utilisés chez les patients souffrant de blessures chimiques ou de brûlures, de kératotomie radiale, du syndrome de Stevens-Johnson, de la maladie du greffon contre l'hôte (GVHD) et du syndrome de Sjögren.

La prévalence croissante des troubles oculaires, les politiques de remboursement favorables et les avantages distinctifs de ces lentilles par rapport aux lentilles souples sont les principaux facteurs responsables de l’adoption croissante de ces lentilles. De plus, les progrès technologiques croissants et les lancements de nouveaux produits devraient contribuer à la croissance du marché mondial.

- Par exemple, selon un article publié par Healio en juillet 2023, les lentilles sclérales (SL) sont préférées par les prestataires pour le traitement des irrégularités cornéennes. Parmi les 631 participants à l'enquête, 42 % ont déclaré que les SL étaient leur principale préférence.

La pandémie de COVID-19 a eu un impact globalement négatif sur le marché, les principaux acteurs majeurs ayant signalé une baisse significative de leurs revenus provenant des ventes delentille de contact. L’utilisation de lentilles oculaires a diminué en raison de l’adoption d’autres méthodes de correction de la vue telles que les lunettes pour éviter la propagation du virus COVID-19. La majorité des établissements de santé ont recommandé l'utilisation de méthodes alternatives en raison des préoccupations concernant le risque d'infections, notamment la transmission du COVID-19, qui affectait le nombre de nouveaux appareillages. De plus, la baisse notable du nombre de visites ambulatoires a été enregistrée pendant la pandémie de COVID-19, entraînant une diminution de plusieurs procédures et entravant par la suite l’adoption et la demande de ces lentilles.

Cependant, avec l’assouplissement des restrictions liées à la pandémie, le marché a connu une croissance constante à partir de 2021.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des lentilles sclérales

Élargissement des indications des lentilles sclérales pour stimuler la croissance du marché

Les lentilles sclérales (SL) sont principalement utilisées pour traiter des conditions médicales liées aux maladies de la surface oculaire et aux cornées irrégulières. Cependant, ces lentilles sont désormais recommandées pour les cornées normales afin d'améliorer la qualité de vie des patients. En raison de l’inéligibilité des patients aux lentilles conventionnelles, la demande de nouvelles SL augmente, car elles peuvent être utilisées avant les interventions chirurgicales. En raison des progrès technologiques et de l’efficacité de la fabrication, la portée de ces lentilles s’est élargie au cours des dernières années. Par exemple, pour le traitement de la sécheresse oculaire, ces lentilles ont été utilisées de manière non conforme. Cependant, récemment, la FDA américaine a ajouté la kératoconjonctivite sèche comme indication thérapeutique dans l’étiquetage de ces lentilles.

De plus, la demande croissante pour ces lentilles en raison du nombre croissant d’applications est l’un des principaux facteurs influençant la croissance du marché. Les principaux acteurs opérant sur le marché lancent des produits innovants pour répondre à l’écart de la demande.

- Par exemple, en février 2023, Visionary Optics a introduit une lentille sclérale avec un processus d'ajustement plus simple. Ce nouveau produit permet aux professionnels de santé d'ajuster les paramètres de zone un par un.

De plus, la prise de conscience croissante des avantages de ces lentilles par rapport aux méthodes conventionnelles influence la demande pour ces produits et devrait propulser la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des lentilles sclérales

Prévalence croissante des troubles oculaires pour augmenter la demande de produits

À l’échelle mondiale, un nombre croissant de patients souffrant de maladies oculaires exigent des solutions efficaces de correction de la vue. Maladies oculaires telles que le kératocône,syndrome de l'œil sec, et les erreurs de réfraction non corrigées augmentent considérablement. Les patients des pays développés et en développement se tournent vers des solutions avancées pour gérer les troubles oculaires, ce qui devrait stimuler la demande pour ces produits au cours de la période de prévision.

- Par exemple, selon les données publiées par Dry Eye Directory, en 2020, environ 16,4 millions d’Américains souffraient de sécheresse oculaire, ce qui représente environ 6,8 % de la population totale. De même, selon une étude publiée par Cornea.org, la prévalence du kératocône était de 54,5 sur 100 000 aux États-Unis.

De plus, l’introduction de produits innovants par les principaux acteurs, le nombre croissant de procédures de transplantation de cornée et l’adoption croissante de solutions sclérales pour la gestion des troubles oculaires sont les principaux facteurs qui influencent la croissance du marché. De plus, le nombre croissant de porteurs de lentilles de contact devrait également alimenter la demande pour ces lentilles.

- Par exemple, selon le Vision Council, on estime qu'il y a 42,2 millions d'utilisateurs de lentilles de contact aux États-Unis. Les statistiques ont révélé une croissance estimée à environ 2,9 millions d'utilisateurs de lentilles de contact entre 2014 et 2019. À l'échelle mondiale, environ 125 millions de personnes utilisent des lentilles de contact.

FACTEURS DE RETENUE

Coût élevé et disponibilité de traitements alternatifs pour limiter l'adoption du SL

Les lentilles sclérales ont connu plusieurs avancées technologiques au cours de la dernière décennie, notamment en matière de matériaux, de conception et de techniques de fabrication. Cependant, les coûts élevés associés aux procédures de lentilles, y compris les frais de lentilles, les frais d'ajustement, les coûts de réaménagement et autres frais de service, devraient limiter l'adoption de ces produits au cours de la période de prévision. De plus, des limitations telles que l'exigence de faire appel à des opticiens pour l'ajustement, la nécessité d'un réajustement régulier et la disponibilité limitée de ces lentilles dans les pays en développement et sous-développés sont également responsables du frein à la croissance du marché des lentilles sclérales.

- Par exemple, selon les données publiées par Living with Review of Optometric Business, le coût total de la procédure de lentille pour les deux yeux est d'environ 2 000 à 4 000 USD par patient.

L'utilisation à long terme de ces lentilles peut provoquer plusieurs effets secondaires, tels que la buée à midi, un désalignement scléral, une hypoxie cornéenne et des problèmes d'ajustement qui entraveront l'adoption de ces lentilles. De plus, l’adoption croissante d’options de traitement alternatives telles que les lentilles de contact souples, les chirurgies de correction de la vue et les lunettes sont à l’origine de l’adoption relativement limitée des lentilles.

Analyse de la segmentation du marché des lentilles sclérales

Analyse par type

Lentilles mini-scléralesSegment dominé en raison de l’introduction de produits technologiquement avancés

En fonction du type, le marché est segmenté en lentilles mini-sclérales et lentilles à grande sclérale. Le segment des lentilles mini-sclérales devrait dominer le marché des lentilles sclérales, représentant 76,08 % de la part de marché mondiale en 2026. L’augmentation des cas de kératocône, de syndrome de l’œil sec et d’autres maladies oculaires, associée à l’introduction de lentilles technologiquement avancées dans la catégorie, devraient contribuer à la croissance du segment au cours de la période de prévision. De plus, les avantages distincts des lentilles de contact mini par rapport aux lentilles de contact souples ont conduit à une augmentation sans précédent de la demande pour ces lentilles.

- Par exemple, selon une étude publiée dans NCBI, la kératoplastie pénétrante (PKP) représentait 63,4 % de toutes les interventions oculaires totales. Les patients postopératoires doivent être équipés de mini lentilles sclérales en raison de la rééducation et de l'entretien des yeux. Par conséquent, l’adoption des mini-objectifs devrait soutenir la croissance du segment.

Le segment des lentilles de grande taille détenait une part de marché importante des lentilles sclérales. L’adoption croissante de ces lentilles dans le traitement des patients souffrant de maladies oculaires telles que le kératocône et la sensibilisation croissante aux lentilles de grande taille sont les facteurs essentiels de la croissance de ce segment.

- Par exemple, en novembre 2021, CooperVision Specialty EyeCare a introduit l'optique pupillaire optimisée (OPO) pour ses lentilles de contact sclérales Onefit MED+.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Nombre croissant de praticiens indépendants pour stimuler la croissance du segment des cliniques ophtalmologiques

En fonction de l’utilisateur final, le marché est divisé en hôpitaux, cliniques ophtalmologiques et autres.

- Selon le Bureau of Labor Statistics des États-Unis, plus de 49 % des optométristes aux États-Unis exerçaient dans des cabinets indépendants.

L’augmentation du nombre d’optométristes exerçant de manière indépendante devrait alimenter la croissance du segment des cliniques ophtalmologiques. De plus, la notoriété et l’accessibilité croissantes des produits scléraux grâce à leur portée locale et l’accent mis par les acteurs du marché sur la distribution de leurs produits par l’intermédiaire de professionnels de la vue devraient propulser la croissance du segment. L’approche adaptée au patient adoptée par les cliniques ophtalmologiques est un facteur supplémentaire qui devrait stimuler la croissance du segment.

Le segment des hôpitaux détenait la deuxième plus grande part de marché en 2024. Les plans de remboursement gouvernementaux croissants orientés vers la fourniture de soins oculaires abordables par le biais d'hôpitaux publics et d'autres établissements et les accords stratégiques conclus par les fabricants de lentilles de contact en obtenant des licences pour étendre leur portée sur les marchés émergents sont principalement responsables de la croissance du segment.

APERÇU RÉGIONAL

En termes géographiques, le marché peut être classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Scleral Lens Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La région Amérique du Nord a capturé 40,22 % du marché mondial en 2025, générant 143,44 millions de dollars de revenus, et devrait atteindre 156,35 millions de dollars en 2026. L’augmentation du nombre de patients souffrant de maladies oculaires, l’adoption croissante de la sclérale parmi les utilisateurs de lentilles de contact et la concentration des principaux acteurs du marché sur l’expansion du portefeuille par le biais d’acquisitions et de collaborations stratégiques sont quelques-uns des principaux facteurs responsables de la domination de la région. Selon un article publié dans CL Spectrum en janvier 2021, les prescriptions d'appareillage scléral représentaient 23 % du total des prescriptions de lentilles de contact. Les États-Unis et le Canada représentaient respectivement 50 % et 25 % des prescriptions. Le marché américain devrait atteindre 140,36 millions de dollars d'ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 102,04 millions de dollars en 2025, soit une part de 28,61 %, et devrait atteindre 112,05 millions de dollars en 2026. L'Europe représentait la deuxième plus grande part du marché mondial en raison de l'augmentation de la demande pour ces lentilles en raison de la prévalence de la sécheresse oculaire et des patients subissant des greffes de cornée. De plus, diverses stratégies entreprises par les principaux acteurs pour renforcer leur présence sur le marché soutiennent également la croissance de la région. Les marchés du Royaume-Uni et de l'Allemagne devraient atteindre respectivement 16,77 millions de dollars et 16,31 millions de dollars d'ici 2026.

- Par exemple, en juillet 2022, BostonSight a collaboré avec Conóptica d'Espagne pour étendre la fabrication et la distribution des lentilles BostonSight SCLERAL dans plusieurs pays européens, dont le Maroc, le Portugal et l'Espagne.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 81,37 millions de dollars, contribuant à hauteur de 22,82 % au chiffre d’affaires du marché mondial, et devrait atteindre 90,74 millions de dollars en 2026. Le nombre croissant de patients non éligibles aux lentilles de contact souples traditionnelles, ainsi qu’un nombre croissant de patients passant des lunettes aux lentilles devraient soutenir la croissance du marché dans un avenir proche. De plus, la prévalence croissante des maladies oculaires dans la région devrait stimuler la croissance du marché.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance prometteuse dans un avenir proche en raison de la sensibilisation croissante aux produits scléraux et des développements récents dans le secteur de la santé. Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 11,79 millions de dollars en 2025, soit 3,31 % de la part de marché mondiale, et devraient atteindre 12,52 millions de dollars en 2026. En outre, les programmes de sensibilisation lancés par les organisations gouvernementales entraînent une augmentation des taux de diagnostic et de traitement des troubles oculaires dans ces pays, alimentant ainsi la demande pour ces lentilles. Le marché de l'Amérique latine a généré 17,98 millions de dollars en 2025, soit 5,04 % du paysage du marché mondial, et devrait atteindre 19,25 millions de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

L'accent croissant des acteurs clés sur les partenariats et les acquisitions pour améliorer sa position sur le marché

Le paysage concurrentiel du marché est consolidé avec Bausch + Lomb, EssilorLuxottica et ABB Optical Group dominant le marché en vendant un volume important de verres à l'échelle mondiale et représentant une part de marché importante en 2024. La forte répartition des acteurs clés sur les principaux marchés, les collaborations stratégiques, les acquisitions et les lancements de nouveaux produits sont principalement responsables de la domination de ces acteurs.

- Par exemple, en février 2019, Essilor a acquis la société allemande Brille24 GmbH. Cette acquisition a aidé l'entreprise à élargir son portefeuille de produits et à étendre sa présence mondiale.

Parmi les autres acteurs clés opérant sur le marché figurent The Cooper Companies Inc., Art Optical Contact Lens, Inc., Visionary Optics (Euclid Vision Group), BostonSight, TruForm Optics Inc., SynergEyes et AccuLens. Ces acteurs participent au développement de produits innovants pour obtenir un avantage concurrentiel sur les autres entreprises.

LISTE DES PRINCIPALES ENTREPRISES DE LENTILLES SCLÉRALES :

- Bausch + Lomb(Canada)

- EssilorLuxottica (France)

- Groupe Optique ABB(NOUS.)

- The Cooper Companies Inc. (États-Unis)

- Art Optical Contact Lens, Inc. (États-Unis)

- Visionary Optics (Euclid Vision Group) (États-Unis)

- BostonSight(NOUS.)

- TruForm Optics Inc. (États-Unis)

- SynergYeux(NOUS.)

- AccuLens (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mai 2024 -Bausch + Lomb a annoncé le lancement des lentilles sclérales Zenlens ECHO aux États-Unis afin d'étendre la présence de l'entreprise sur le marché mondial.

- août 2023 -Visionary Optics a présenté une lentille sclérale nommée Europa Tangent avec une conception de lentille améliorée.

- novembre 2022 -The Cooper Companies Inc. a finalisé l'acquisition d'une société privée américaine, SynergEyes, qui propose un large portefeuille de produits de lentilles de contact technologiquement avancés, notamment des lentilles sclérales et hybrides.

- Juin 2022 - Euclid Vision Group a annoncé l'acquisition de Visionary Optics pour élargir son portefeuille spécialisé dans l'entretien des lentilles de contact. Cette acquisition a élargi le portefeuille de produits de lentilles ortho-K et sclérales d’Euclid Vision Group.

- octobre 2021 -Bausch + Lomb a lancé le nouvel ensemble de 28 lentilles Zenlens Dx pour répondre à la demande croissante de lentilles perméables aux gaz pour corriger les problèmes de vision liés aux irrégularités cornéennes.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que l’analyse concurrentielle, les profils d’entreprise et l’analyse par type et utilisateur final. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus de cela, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,70% de 2026 à 2034 |

|

Unité |

Valeur (millions USD) et volume (1 000 unités) |

|

Segmentation |

Par type

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial s'élevait à 356,62 millions de dollars en 2025.

Le marché affichera une croissance constante à un TCAC de 12,70 % au cours de la période de prévision.

En 2025, la taille du marché nord-américain était de 143,44 millions de dollars.

Par type, le segment des lentilles mini-sclérales occupe la première place.

La prévalence croissante des troubles oculaires, les progrès technologiques et les politiques de remboursement favorables stimulent la demande de lentilles de type scléral. Les progrès et les politiques de remboursement favorables stimulent la demande de lentilles de type scléral.

Bausch + Lomb, EssilorLuxottica et ABB Optical Group sont les principaux acteurs du marché.

Vous recherchez des informations complètes sur différents marchés ?

Contactez nos experts Parlez à un expert

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 143

Télécharger un échantillon gratuit

Aller au Contenu

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Soins de santé

Clientèle

.webp)

Rapports associés