Taille du marché des lentilles intraoculaires (LIO), part et analyse de l’industrie, par type (monofocale et premium {multifocale, torique et autres}), par matériau (polyméthacrylate de méthyle (PMMA) et pliable {acrylique hydrophobe, acrylique hydrophobe et silicone et collamer}), par utilisateur final (hôpitaux et centres de chirurgie ambulatoire, cliniques spécialisées et instituts universitaires et de recherche) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

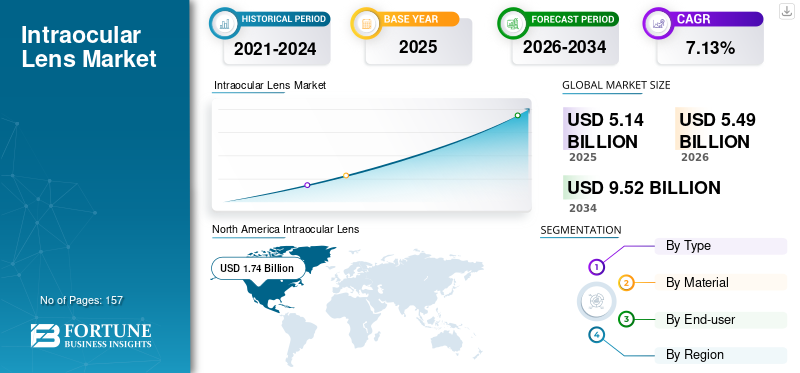

La taille du marché mondial des lentilles intraoculaires (LIO) était évaluée à USD5.14milliards en 2025 et devrait passer de 1 000 000 000 USD5.49milliards en 2026 en USD9.52milliards d’ici 2034, affichant un TCAC de7,13%au cours de la période de prévision (2026-2034). L'Amérique du Nord a dominé le marché des lentilles intraoculaires avec une part de marché de33,76%en 2025. En outre, la taille du marché américain des lentilles intraoculaires devrait croître considérablement, pour atteindre une valeur estimée à 2,44 milliards de dollars d’ici 2032, en raison de la prévalence croissante de la cataracte.

La lentille intraoculaire (LIO) est une lentille artificielle implantée dans l'œil lors des chirurgies de la cataracte et du glaucome. La prévalence croissante de la cataracte a fait augmenter la demande pour ces procédures, associée à des lancements de produits considérablement avancés, contribuant collectivement à la croissance du marché. De plus, le marché devrait se développer au fil du temps en raison de la demande croissante de dispositifs d’intervention pour la cataracte, motivée par des besoins non satisfaits.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS) en 2023, environ 2,2 milliards de personnes souffrent d’une déficience visuelle de près ou de loin, et on estime que 94,0 millions de personnes souffrent de cataracte dans le monde. Ainsi, seulement 17 % des personnes atteintes de cataracte ont bénéficié de l’intervention nécessaire.

En outre, le soutien croissant du gouvernement et les politiques de remboursement favorables ont incité les patients à subir une opération de la cataracte. Ce scénario a stimulé l’adoption de ces produits. Les initiatives croissantes visant à réduire l’arriéré des opérations de la cataracte et à accroître la sensibilisation aux soins oculaires dans les pays clés devraient stimuler la croissance du marché au cours de la période de prévision.

La pandémie de COVID-19 a eu un impact négatif sur le marché, et la diminution des interventions chirurgicales associées au glaucome et à la cataracte a amplifié la baisse mondiale en 2020. En outre, la pandémie a eu un impact négatif sur les ventes, entraînant une baisse significative des ventes de produits intraoculaires. Le marché est revenu au niveau d’avant la pandémie avec une augmentation du nombre de visites de patients chez des ophtalmologistes et une recrudescence des ventes de produits sur le marché international en 2022. Le marché s’est stabilisé en 2023 et devrait atteindre une croissance stable au cours de la période de prévision 2024-2032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des lentilles intraoculaires

- Taille du marché en 2025 : 5,14 milliards de dollars

- Taille du marché en 2026 : 5,49 milliards USD

- Taille du marché prévue pour 2034 : 9,52 milliards de dollars

- TCAC : 7,13 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des lentilles intraoculaires (LIO) avec une part de 33,76 % en 2025.

- Le segment monofocal devrait dominer le marché avec une part de 64,41 % en 2026.

- Le segment pliable devrait représenter une part de 87,59 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,74 milliard de dollars en 2025 et devrait atteindre 1,85 milliard de dollars en 2026.

Europe

L’Europe a généré 1,48 milliard de dollars en 2025 et devrait atteindre 1,58 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 1,49 milliard de dollars en 2025 et devrait atteindre 1,61 milliard de dollars en 2026.

NOUS.

Le marché des lentilles intraoculaires devrait atteindre 1,63 milliard de dollars d’ici 2026.

Japon

Le marché des lentilles intraoculaires devrait atteindre 0,68 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des lentilles intraoculaires (LIO)

Lancements de produits à profondeur de concentration étendue pour stimuler la croissance du marché

Ces dernières années, le marché mondial a vu apparaître plusieurs offres de produits technologiquement avancés. La prévalence croissante de la cataracte a conduit à un besoin intense pour ces produits. Pour la première fois, en juillet 2016, les produits à profondeur de champ étendue ont reçu l'approbation de la FDA américaine. L’augmentation des initiatives des acteurs clés pour lancer des produits dotés de nouvelles technologies facilite la croissance du marché.

- Par exemple, en janvier 2024, Alcon Inc. a annoncé le lancement commercial du produit de pointe AcrySof IQ VivityTM IOL (Vivity), une lentille intraoculaire avec une profondeur de champ étendue sur le marché américain.

En outre, de nombreuses études avancées sont en cours pour explorer les avantages de ces nouvelles technologies. Par exemple, en mai 2022, selon une étude en cours publiée par ClinicalTrails.gov (U.S. National Library of Medicine), la société américaine SightMD a parrainé une étude visant à évaluer l'impact d'une nouvelle LIO à profondeur de focalisation étendue sur l'amélioration de la vision et du mode de vie. Ces tendances clés devraient contribuer de manière significative à la croissance du marché mondial des lentilles intraoculaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des lentilles intraoculaires (LIO)

Augmentation du nombre d’opérations de la cataracte pour stimuler la croissance du marché au cours de la période de prévision

La demande mondiale de chirurgie de la cataracte est en augmentation car il s’agit de l’une des procédures ophtalmologiques les plus couramment pratiquées dans le monde. La croissance du marché est tirée par la prévalence croissante de la cataracte et des déficiences visuelles associées.

- Selon les données publiées en août 2023 par le Programme national de contrôle de la cécité et des déficiences visuelles (NPCBVI), environ 83 44 824 chirurgies de la cataracte ont été réalisées en Inde au cours de l’exercice 2022-2023 et on estime que ces tendances stimuleront les revenus du marché mondial au cours de la période de prévision.

De plus, l’augmentation de la population gériatrique, entraînant un nombre croissant de cataractes liées à l’âge, a également joué un rôle important dans la croissance du marché.

Selon l’Association pour la recherche en vision et en ophtalmologie, en 2020, environ 15,2 millions de personnes âgées de 50 ans et plus étaient aveugles et 78,8 millions supplémentaires souffraient de cataractes, ce qui devrait favoriser la croissance du marché au cours de la période de prévision. Par conséquent, les facteurs mentionnés ci-dessus sont des moteurs importants de la prospérité du marché mondial au cours de la période de prévision.

Lancement de plusieurs initiatives gouvernementales pour l'élimination de la cataracte afin d'augmenter la demande de produits

La prévalence croissante de la cataracte représente un fardeau économique et sanitaire dans de nombreux pays. Cela a conduit au lancement de plusieurs initiatives par divers gouvernements visant à éliminer la cataracte. Vision 2020 est une initiative mondiale lancée par l'Agence internationale pour la prévention de la cécité (IAPB), dans le but d'éliminer les principales causes de cécité évitable dans le monde. Vision 2020 implique la participation active des gouvernements de 53 pays pour atteindre l'objectif de Vision 2020 grâce à des politiques de remboursement favorables, des camps d'examens de la vue et d'autres mesures.

En outre, le ministère indien de la Santé de l'Union mène une campagne, Netra Jyoti Abhiyan, pour effectuer des opérations de la cataracte en Inde et éliminer le retard dans ces opérations en attribuant un objectif annuel à l'État et au territoire de l'Union. Ainsi, le développement de telles initiatives propulsera fermement la croissance du marché mondial au cours de la période de prévision.

FACTEURS DE RETENUE

L'absence de politiques de remboursement pour les produits haut de gamme dans différents pays entrave les opportunités de croissance

La demande mondiale pour les procédures de la cataracte reste élevée, mais l'absence de politiques de remboursement pour les produits haut de gamme constitue un obstacle important à la croissance du marché, en particulier dans les pays émergents. Ces produits haut de gamme sont très utiles pour résoudre des problèmes tels que la vision trouble, la perte de vision liée à l'âge, la myopie, l'hypermétropie et l'astigmatisme. Cependant, la disponibilité limitée du remboursement de ces produits entrave leur adoption et restreint la croissance du marché.

De plus, dans les pays développés comme dans les pays en développement, une proportion importante de la population ignore ces options de produits haut de gamme, et les politiques de remboursement sont nombreuses et inadéquates. Selon un article publié par PRISTYN CARE en 2023,assurance maladiene couvre pas le coût des lentilles intraoculaires haut de gamme, des lunettes prescrites, des gouttes ophtalmiques ou des médicaments en Inde. Les facteurs mentionnés ci-dessus entravent l’adoption de ces produits, limitant ainsi la croissance du marché mondial.

Analyse de la segmentation du marché des lentilles intraoculaires (LIO)

Analyse par type

L’abordabilité des lentilles monoclonales a stimulé la croissance du segment

Le marché est segmenté en fonction du type en monofocal et premium. Le segment premium est en outre sous-segmenté en multifocal, torique et autres. Le segment monofocal devrait dominer le marché avec un64,41%en 2026, car les produits sont moins chers que les produits premium. En outre, le nombre croissant d’initiatives gouvernementales visant à utiliser des lentilles monofocales pour les chirurgies de la cataracte a considérablement stimulé l’expansion de ce segment. Selon l’article du National Institutes of Health (NIH) de 2022, les lentilles monofocales font partie des produits les plus couramment implantés. De plus, ces produits étant remboursés plus avantageusement, la popularité de ces produits auprès de la population générale contribue également à ses perspectives de croissance.

Le segment premium devrait connaître un potentiel de croissance élevé au cours de la période de prévision. Dans le segment haut de gamme, la lentille intraoculaire multifocale est davantage adoptée. La croissance du segment premium est portée par plusieurs avantages clés qu'il offre dans le traitement de problèmes de vision complexes, tels que la presbytie ou l'astigmatisme. De plus, les progrès technologiques continus dans la production de verres les rendent plus abordables et accessibles aux consommateurs, alimentant ainsi la croissance de ce segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des matériaux

La forte demande de produits acryliques hydrophobes favorise le segment pliableLa domination de 2024-2032

Le marché est segmenté en fonction du matériau en polyméthacrylate de méthyle (PMMA) et pliable.

Le segment pliable est sous-segmenté en acrylique hydrophobe, acrylique hydrophile etsilicone& Coller. Le segment pliable devrait dominer le marché avec un87,59%en 2026, en raison de son indice de réfraction élevé et de sa faible teneur en eau, ce qui renforce sa préférence. De plus, les produits composés d'un matériau pliable peuvent être insérés à travers de petites incisions et peuvent être plus largement utilisés dans les chirurgies de la cataracte. Par exemple, en janvier 2023, Rayner Group a organisé un « Peer2Peer : The Podcast », une plateforme de formation clinique destinée aux chirurgiens afin de les informer sur leurs LIO toriques. Les LIO toriques peuvent être composées d’un matériau pliable tel que la LIO AcrySof Toric d’Alcon. Ces facteurs ont contribué à l’expansion du segment.

Le segment du polyméthacrylate de méthyle (PMMA) devrait occuper la deuxième position sur le marché au cours de la période de prévision. Le PMMA a été l’un des premiers matériaux utilisés pour la fabrication de lentilles intraoculaires. Le PMMA est largement utilisé en Europe et dans le reste du monde en raison de son avantage de coût significatif par rapport aux produits acryliques. Par conséquent, la rentabilité du PMMA devrait augmenter la croissance segmentaire entre 2024 et 2032.

Par analyse de l'utilisateur final

Des politiques gouvernementales favorables pour stimuler la croissance des hôpitaux et des centres de chirurgie ambulatoire

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et centres de chirurgie ambulatoire, cliniques spécialisées et instituts universitaires et de recherche.

Le segment des hôpitaux et centres de chirurgie ambulatoire domine le marché et devrait croître, car les hôpitaux sont des centres de soins de premier ordre pour les procédures de la cataracte. En outre, les politiques gouvernementales favorables aux procédures de cataracte et l’augmentation du nombre d’hôpitaux publics sont quelques-unes des raisons fondamentales de la croissance de ce segment. Selon un article de presse publié par The Hindu en mai 2022, le gouvernement indien a proposé une initiative spéciale pour résorber le retard dans les opérations de la cataracte. Ils augmenteront le nombre d’opérations de la cataracte au cours des exercices 2022-23, 2023-24 et 2024-25 avec respectivement 7,5 millions, 9,0 millions et 10,5 millions d’opérations. Le nombre d'opérations de la cataracte sera effectué dans le cadre d'une campagne spéciale visant à éliminer le retard, et tous les États indiens recevront des conseils pour mener à bien ces procédures.Hôpitaux et centres de chirurgie ambulatoirele segment devrait dominer le marché avec un57,42%en 2026.

Le segment des cliniques spécialisées occupe la deuxième plus grande part de marché en 2023. L’augmentation du nombre de cliniques ophtalmologiques autonomes dans les régions développées et en développement devrait contribuer à la croissance du segment. Le segment des instituts universitaires et de recherche devrait atteindre des perspectives de croissance grâce aux efforts actifs du gouvernement pour former des ophtalmologistes et au nombre croissant de médecins optant pour des programmes de bourses pour se renseigner sur les dernières technologies médicales.

APERÇU RÉGIONAL

En fonction de la région, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 1,74 milliard de dollars, soit 33,76 % du marché mondial, et devrait atteindre 1,85 milliard de dollars en 2026 et cette région devrait dominer le marché mondial au cours de la période de prévision. La domination du marché de la région est due à la demande substantielle de produits nouveaux tels que les lentilles de cataracte personnalisées, à l’adoption rapide de ces produits et aux polices d’assurance avantageuses. De plus, les approbations réglementaires de ces produits innovants contribuent aux perspectives de croissance de la région. Le marché américain devrait atteindre 1,63 milliard de dollars d’ici 2026.

North America Intraocular Lens (IOL) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

Le marché européen a généré 1,48 milliard de dollars en 2025, ce qui représente 28,88 % du paysage du marché mondial, et devrait atteindre 1,58 milliard de dollars en 2026. La croissance est due au nombre croissant d'opérations de la cataracte, à l'adoption croissante des lasers femtoseconde pour sectionner les lentilles acryliques hydrophobes et hydrophiles pour les chirurgies de la cataracte, et à la préférence accrue pour les lentilles toriques. Selon un article publié par les National Institutes of Health (NIH) en 2020, la prévalence de la cataracte en Europe est estimée à 64,0 % pour la population de plus de 70 ans, et elle augmente avec l'âge, avec des taux plus élevés en Allemagne et en Italie. Ainsi, le bassin croissant de patients favorise la croissance du marché mondial. Le marché britannique devrait atteindre 0,18 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,39 milliard de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 29,07 % au marché mondial en 2025, avec une valorisation de 1,49 milliard de dollars, et devrait atteindre 1,61 milliard de dollars en 2026. L'augmentation de la population gériatrique est un contributeur courant à la prévalence globale de la cataracte dans la région, car la population âgée est plus sujette aux cataractes. Selon un article publié par l'Institut de publication numérique multidisciplinaire (MDPI) (Bâle, Suisse) en 2021, sur huit années d'étude, le taux d'incidence de luxation de la LIO était de 360 pour 1 000 000 d'années-personnes en Corée du Sud. Ainsi, l’augmentation des cas de troubles oculaires dans les pays clés du reste de la région Asie-Pacifique contribue à la croissance de la région dans son ensemble. Le marché japonais devrait atteindre 0,68 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,14 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,42 milliard USD d'ici 2026.

l'Amérique latine

Le marché en Amérique latine a atteint 0,27 milliard de dollars en 2025, soit 5,31 % du chiffre d'affaires total du marché, et devrait atteindre 0,29 milliard de dollars en 2026. Selon un article publié par les National Institutes of Health (NIH) en 2021, une étude a été menée dans un centre de référence en ophtalmologie pour vérifier la sensibilisation des patients mexicains avec et sans diagnostic de glaucome. Il a été constaté que la sensibilisation et la connaissance du glaucome chez les sujets fréquentant un centre de référence en ophtalmologie sont majoritairement modérées ou faibles. De telles études visant à vérifier le taux de sensibilisation aux soins oculaires favorisent la création de nouvelles opportunités de croissance de marché dans un avenir proche.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 0,15 milliard de dollars en 2025, soit 2,97 % du chiffre d’affaires mondial, et devrait atteindre 0,16 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique devraient connaître une croissance plus lente en raison du manque de sensibilisation du public et de politiques de remboursement dans les pays en développement de ces régions.

Liste des entreprises clés sur le marché des lentilles intraoculaires (LIO)

Lancements de produits robustes et présence mondiale d'Alcon et de J&J pour dominer le marché avec leurs positions maximales en 2023

En termes de paysage concurrentiel, le marché représente une structure consolidée avec certains acteurs majeurs représentant une proportion dominante du marché mondial. Alcon Inc. a acquis une position de pointe sur le marché grâce à un portefeuille solide de lentilles intraoculaires, qui comprend son portefeuille de produits ACRYSOF et une présence géographique établie. En outre, les lancements de nouveaux produits et l'accent mis sur les initiatives stratégiques ont été parmi les principaux facteurs qui ont permis à Alcon Inc. de conquérir une part de marché plus élevée. En outre, les deuxièmes acteurs du marché mondial sont Johnson & Johnson Vision Care, Inc. et Johnson & Johnson Surgical Vision, Inc. en raison de leur forte présence sur le marché dans des régions clés associée à de solides réseaux de distribution. Par exemple, selon une enquête publiée par Jobson Medical Information LLC en 2021, les deux choix de lentilles monofocales les plus populaires de l'enquête étaient l'Alcon IQ Aspheric avec 43,0 % et le Johnson & Johnson Vision Tecnis 1 pièce avec 36,0 %.

Les autres acteurs du marché, tels que Carl Zeiss Meditec AG, Bausch & Lomb Incorporated, HOYA et STAAR Surgical Company, ont également généré des ventes significatives pour ces produits. En dehors de cela, l’accent mis sur l’augmentation de leur présence sur le marché grâce à des lancements avancés et des initiatives stratégiques devrait également renforcer la position sur le marché des sociétés mentionnées ci-dessus.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Alcon Inc.(Suisse)

- Johnson & Johnson Vision Care, Inc. et Johnson & Johnson Surgical Vision, Inc.(NOUS.)

- Bausch & Lomb Incorporée(Canada)

- HOYA(Japon)

- STAAR SURGICAL (États-Unis)

- Lentilles intraoculaires Rayner limitées. (ROYAUME-UNI.)

- Objectifs Hanita (Israël)

- SIFI S.p.A (Italie)

- Biotechnologie (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023- Ophtec a lancé une LIO acrylique hybride nommée Precizon Go pour offrir une vision de distance et une vision intermédiaire améliorée.

- Octobre 2023-Bausch & Lomb Incorporated a annoncé le lancement des lentilles intraoculaires (LIO) monofocales et toriques enVista Aspire sur le marché américain.

- Janvier 2023-Le système de positionnement ZEPTO IOL de Centricity Vision Inc. a amélioré la précision et l'exactitude de la chirurgie de la cataracte et est préféré pour les chirurgies en cabinet (OBS).

- Septembre 2022 :Bausch & Lomb Incorporated a conclu un accord de distribution exclusive avec Alfa Instruments s.r.l. Colorants intraoculaires. Bausch & Lomb distribuera et commercialisera la gamme Alfa Instruments de colorants chirurgicaux intraoculaires dans le monde entier.

- Septembre 2022 :SIFI S.p.A a lancé la lentille intraoculaire monofocale étendue Evolux. Le produit est basé sur un matériau hydrophobe et un profil non diffractif pour offrir une meilleure vision de loin intermédiaire et équivalente.

- Août 2022 :Alcon Inc. a conclu un accord de fusion définitif avec Aerie Pharmaceuticals, Inc. Alcon fera l'acquisition des produits commerciaux d'Aerie pour développer son segment pharmaceutique ophtalmique.

- Avril 2022 :Rayner Intraocular Lenses Limited a collaboré avec l'Université Aston pour développer la prochaine génération de lentilles qui offrent aux patients une gamme complète de vision de haute qualité.

- Mars 2022 :Alcon Inc. a lancé la famille Clareon d'IOL aux États-Unis en utilisant les matériaux les plus avancés.

- Janvier 2022 :Alcon Inc. a lancé la LIO AcrySof IQ Vivity (Vivity) en Inde. Il s'agit de la première et unique lentille intraoculaire correctrice de presbytie (PC-IOL) dotée d'une technologie de mise en forme du front d'onde.

- Janvier 2020 :HOYA a conclu un partenariat de distribution avec GeMax. L'organisation GeMax est un fournisseur de services de promotion spécialisé dans le domaine des lentilles intraoculaires bénéficiant d'une forte position sur le marché et d'une réputation professionnelle en Chine, couvrant plus de 630 grands hôpitaux dans 32 provinces.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial consiste en un aperçu détaillé du marché. Le marché mondial est segmenté par type, matériau, utilisateur final et géographie. L’analyse du marché met en évidence des aspects essentiels tels que la dynamique du marché, les développements clés de l’industrie tels que les fusions, les acquisitions et les partenariats, les lancements de nouveaux produits, un aperçu des initiatives gouvernementales en matière de cataracte, les scénarios de réglementation et de remboursement, la prévalence de la cataracte, le nombre d’opérations de la cataracte, les principaux acteurs du marché et l’effet de la pandémie de COVID-19 sur le marché. En dehors de cela, le rapport comprend des informations sur les tendances du marché et la dynamique de l’industrie contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,13 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par matériau

|

|

|

Par utilisateur final

|

|

|

Par Géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 5,14 milliards de dollars en 2025 et devrait atteindre 9,52 milliards de dollars d'ici 2034.

L’Amérique du Nord représentait 1,74 milliard de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 7,13 % au cours de la période de prévision.

Le segment monofocal devrait être le segment leader de ce marché au cours de la période de prévision.

L’augmentation de la demande pour ces procédures de la cataracte, les progrès technologiques et les initiatives gouvernementales favorables stimulent la croissance du marché.

Alcon, Inc., Carl Zeiss Meditec AG et Bausch & Lomb Incorporated comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché des lentilles intraoculaires avec une part de marché de 33,76 % en 2025.

Les lancements de produits avancés, les initiatives gouvernementales croissantes pour l'élimination de la cataracte et l'augmentation du nombre de procédures de la cataracte contribuent à l'adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 157

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés