Taille du marché des silicones, part et analyse de l’industrie, par type de produit (élastomères, fluides, résines, émulsions et autres), par industrie d’utilisation finale (bâtiment et construction, automobile, électronique, soins personnels, fabrication industrielle et autres) et prévisions régionales, 2026-2034

Taille du marché du silicone et perspectives d’avenir

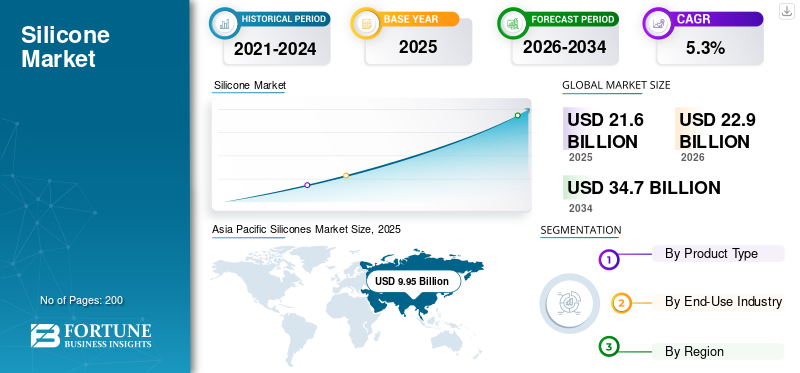

La taille du marché mondial des silicones était évaluée à 21,6 milliards USD en 2025 et devrait passer de 22,9 milliards USD en 2026 à 34,7 milliards USD d’ici 2034, avec un TCAC de 5,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des silicones avec une part de marché de 46,06 % en 2025.

Le marché des silicones connaît une expansion constante, soutenue par sa large utilisation dans les matériaux de construction, les composants électriques et électroniques, les assemblages automobiles, les produits de santé, les formulations de soins personnels et diverses applications industrielles. Les silicones sont appréciés pour leur durabilité, leur flexibilité, leur résistance à la température et leur longue durée de vie, ce qui les rend adaptés aux environnements d'exploitation exigeants. Leur capacité à maintenir leurs performances dans des conditions extrêmes de chaleur, de froid, d’humidité et d’exposition aux UV améliore la fiabilité des produits dans tous les secteurs d’utilisation finale. Les activités croissantes d’infrastructure, la demande croissante de biens de consommation haute performance et l’attention croissante portée aux solutions durables et économes en énergie stimulent la croissance du marché.

Des acteurs clés tels que Dow, Wacker Chemie AG, Shin-Etsu Chemical Co., Ltd., Elkem ASA et Hoshine Silicon Industry Co., Ltd. renforcent leur présence sur le marché des silicones grâce à des capacités de fabrication avancées, des chaînes de valeur intégrées et des performances de produits constantes pour répondre à diverses exigences dans les domaines de l'industrie, de l'électronique, du bâtiment et de la construction, ainsi que des applications spécialisées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES SILICONES Points clés à retenir

- Taille du marché en 2025 : 21,6 milliards de dollars

- Taille du marché en 2026 : 22,9 milliards USD

- Taille du marché prévue pour 2034 : 34,7 milliards de dollars

- TCAC : 5,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des silicones avec une part de 46,06 % en 2025.

- Le segment des fluides devrait croître à un TCAC de 4,6 % au cours de la période de prévision.

- Le segment automobile devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial en 2025 avec une valorisation de 9,95 milliards de dollars et devrait maintenir sa position de leader en 2026, pour atteindre 10,63 milliards de dollars.

Amérique du Nord

L’Amérique du Nord est restée un marché régional clé, atteignant une valorisation de 4,35 milliards USD en 2025, soutenue par une forte demande industrielle et automobile.

Europe

L'Europe a enregistré une valeur marchande de 5,80 milliards de dollars en 2025 et devrait connaître une croissance régulière, tirée par l'expansion des activités manufacturières.

NOUS.

Le marché américain était évalué à 3,90 milliards USD en 2025 et représentait environ 89,6 % des revenus nord-américains, reflétant sa forte présence régionale.

Japon

Le Japon continue d'être un marché important en Asie-Pacifique, soutenu par la demande des secteurs de l'automobile, de l'électronique et de la fabrication de pointe.

En savoir plus

TENDANCES DU MARCHÉ DES SILICONES

La demande croissante de matériaux hautes performances et durables offre une nouvelle tendance du marché

Une tendance clé dans l’industrie des silicones est la demande croissante de matériaux aux performances dynamiques qui offrent durabilité, flexibilité et stabilité à long terme dans diverses applications. Les utilisateurs finaux donnent de plus en plus la priorité aux matériaux capables de résister à des températures extrêmes, à l'humidité, à l'exposition aux UV et aux contraintes mécaniques tout en conservant des performances constantes. Ce changement accélère l’adoption de solutions à base de silicone dans les secteurs de la construction, de l’électronique, de l’automobile, de la santé et de la fabrication industrielle. Alors que les attentes en matière de performances continuent d'augmenter, les fabricants investissent dans l'innovation de produits, l'amélioration des formulations et des solutions spécifiques aux applications pour répondre à l'évolution des normes industrielles et des objectifs de développement durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

- Selon les recherches de Springer Nature, les élastomères de silicone sont reconnus pour leur stabilité thermique élevée, leur durabilité et leur adéquation aux environnements exigeants tels que l'électronique, l'automobile et d'autres applications hautes performances, en raison de la solidité de leur squelette siloxane et de leur résistance à la dégradation sous contrainte thermique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion des activités de construction et d’infrastructure stimule la croissance du marché

La croissance du marché mondial des silicones est fortement soutenue par la hausse du développement de la construction et des infrastructures dans les secteurs résidentiels, commerciaux et industriels. Le produit est largement utilisé dans les mastics, les adhésifs, les revêtements et les matériaux isolants en raison de sa durabilité, de sa résistance aux intempéries et de sa longue durée de vie. Leur capacité à résister à des températures extrêmes, à l’humidité et à l’exposition aux UV les rend adaptés aux applications de vitrage, de collage structurel et de protection dans les bâtiments modernes. De plus, la flexibilité, la facilité d'application et la compatibilité avec divers substrats permettent aux fabricants et aux entrepreneurs d'améliorer les performances des bâtiments, l'efficacité énergétique et les résultats de maintenance à long terme.

- Selon le Silicon Environmental, Health and Safety Center de l'American Chemistry Council, le bâtiment et la construction sont l'un des principaux secteurs d'utilisation finale du silicium dans le monde, où les produits à base de silicone tels que les mastics et les revêtements sont utilisés pour protéger, renforcer, préserver et améliorer les performances des structures, soulignant ainsi leur rôle clé dans les applications de construction modernes.

RESTRICTIONS DU MARCHÉ

Les fluctuations des prix des principales matières premières freinent la stabilité du marché

Le marché est confronté à des défis dus aux fluctuations des prix des matières premières clés, en particuliersilicium métalet les apports énergétiques nécessaires à la production. Étant donné que la fabrication du silicone est énergivore et dépend de l’approvisionnement en silicium en amont, les variations des coûts des matières premières peuvent avoir un impact direct sur les dépenses de production et les marges bénéficiaires. Des fluctuations soudaines des prix peuvent créer une incertitude pour les fabricants et les utilisateurs en aval, affectant la planification des achats à long terme et la tarification contractuelle.

- Selon le Mineral Commodity Summaries – Silicon du U.S. Geological Survey (USGS), les prix moyens du marché au comptant aux États-Unis pour le ferrosilicium et le silicium métal de qualité 75 % ont diminué d'environ 50 % en 2023 par rapport aux niveaux de 2022, reflétant la volatilité importante des prix des matériaux à base de silicium en amont.

OPPORTUNITÉS DE MARCHÉ

L’adoption croissante des énergies renouvelables et de la mobilité électrique crée de nouvelles opportunités

Le marché présente de fortes opportunités de croissance tirées par l’adoption croissante des systèmes d’énergie renouvelable et des solutions de mobilité électrique. Les produits sont largement utilisés dans les modules solaires, les composants d'énergie éolienne, les assemblages de batteries et l'électronique des véhicules électriques en raison de leur stabilité thermique, de leurs propriétés d'isolation électrique et de leur durabilité à long terme. Alors que les investissements mondiaux dans les infrastructures d’énergie propre et les transports électrifiés continuent d’augmenter, la demande de matériaux améliorant la sécurité, l’efficacité et les performances augmente.

- Selon l’Agence internationale de l’énergie (AIE), les ventes mondiales de voitures électriques ont dépassé les 14 millions d’unités en 2023, reflétant la forte croissance de la mobilité électrique. Cette expansion répond à la demande croissante de matériaux à base de silicone utilisés dans l'isolation des batteries et les systèmes de protection électronique.

LES DÉFIS DU MARCHÉ

Les réglementations environnementales et les pressions en faveur de la durabilité créent des défis de marché

Le marché est confronté à des défis liés à l’évolution des réglementations environnementales et aux attentes croissantes en matière de durabilité dans les industries d’utilisation finale. La surveillance réglementaire des processus de production chimique, des émissions et de la gestion des déchets peut augmenter les coûts de conformité et nécessiter une optimisation continue des processus. Les variations dans les réglementations régionales et les normes environnementales peuvent également affecter la planification de la production, les approbations de produits et le commerce transfrontalier, créant ainsi des défis supplémentaires pour une expansion cohérente du marché mondial.

- Selon l'Agence européenne des produits chimiques (ECHA), les siloxanes cycliques D4, D5 et D6 sont fabriqués et utilisés en grande quantité dans l'UE, mais ont été identifiés comme substances extrêmement préoccupantes (SVHC) et sont soumis aux restrictions REACH en raison de leur persistance dans l'environnement et de leurs risques potentiels.

Analyse de segmentation

Par type de produit

La durabilité, la flexibilité et la large acceptation industrielle soutiennent la domination du segment des élastomères de silicone

En fonction du type de produit, le marché est segmenté en élastomères, fluides, résines, émulsions et autres.

Les élastomères détiennent la plus grande part de marché des silicones en raison de leur flexibilité exceptionnelle, de leur durabilité et de leur large acceptation dans de multiples industries d’utilisation finale. Ces matériaux offrent une excellente résistance aux températures extrêmes, à l'humidité, à l'exposition aux UV et aux contraintes mécaniques, ce qui les rend adaptés aux mastics de construction,composants automobiles, l'isolation électrique, les produits de santé et les applications industrielles. Leur capacité à maintenir leur élasticité sur de longues périodes améliore la fiabilité et la durée de vie du produit.

Selon Medical Design Briefs, les élastomères de silicone sont largement sélectionnés dans la fabrication de dispositifs médicaux en raison de leur biocompatibilité établie, de leur durabilité, de leur inertie chimique et de leurs caractéristiques de traitement polyvalentes, notamment le caoutchouc à haute consistance (HCR) et le caoutchouc de silicone liquide (LSR) pour une production évolutive.

Le segment des fluides devrait croître à un TCAC de 4,6 % au cours de la période de prévision.

Par secteur d'utilisation finale

Le développement croissant des infrastructures et la demande de matériaux durables stimulent la domination du segment du bâtiment et de la construction

En termes d’industrie d’utilisation finale, le marché est classé en bâtiment et construction, automobile, électronique, soins personnels, fabrication industrielle et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du bâtiment et de la construction détient la plus grande part du marché, soutenu par le développement croissant des infrastructures et le besoin de matériaux durables. Ce produit est largement utilisé dans les mastics, les adhésifs, les systèmes d’étanchéité, les vitrages et les revêtements protecteurs en raison de sa capacité à résister aux conditions météorologiques extrêmes, aux variations de température et à une exposition environnementale prolongée. Leur flexibilité et leur forte adhérence sur divers substrats améliorent l’intégrité structurelle et l’efficacité énergétique des bâtiments résidentiels, commerciaux et industriels.

- Selon le Silicon Environmental, Health and Safety Center (SEHSC) de l'American Chemistry Council, le silicium est largement utilisé dans les applications de construction telles que les mastics, les adhésifs, les revêtements et les matériaux isolants en raison de sa durabilité, de sa flexibilité et de sa résistance aux intempéries. Cela met en évidence le rôle important des activités de construction dans la demande de silicone.

Le segment automobile devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Perspectives régionales du marché des silicones

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

L'Asie-Pacifique détenait la position dominante sur le marché en 2025, évalué à 9,95 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 10,63 milliards de dollars. Le leadership de la région est soutenu par un développement rapide des infrastructures, une forte activité de construction, une production automobile en expansion et une capacité croissante de fabrication de produits électroniques. Augmenter les investissements dansénergie renouvelable, la mobilité électrique et la modernisation industrielle contribuent également à la demande régionale.

Asia Pacific Silicones Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché chinois des silicones

Compte tenu de la forte contribution de l’Asie-Pacifique et de la vaste base industrielle de la Chine, le marché chinois était évalué à 4,47 milliards de dollars en 2025, représentant environ 44,9 % des revenus régionaux au cours de la période de prévision. Une forte activité de construction, une production électronique à grande échelle et une fabrication importante de véhicules solaires et électriques stimulent la consommation de silicone. La Chine bénéficie de chaînes d’approvisionnement intégrées, d’une capacité de production substantielle de silicones et d’investissements continus dans les technologies de fabrication avancées, soutenant une demande intérieure stable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des silicones

Le marché indien en 2025 était évalué à 0,78 milliard de dollars. La demande est soutenue par l’expansion des projets d’infrastructures urbaines, la croissance de la construction résidentielle et commerciale et l’essor de la fabrication automobile et électronique. Les initiatives gouvernementales axées sur la fabrication nationale, la modernisation des infrastructures et le développement des énergies renouvelables contribuent à l’adoption croissante de matériaux à base de silicone dans les applications industrielles et de construction.

Amérique du Nord

L'Amérique du Nord reste un marché régional important et a atteint une valorisation de 4,35 milliards USD en 2025. La demande est soutenue par une forte activité de construction, une fabrication automobile de pointe, l'expansion des installations d'énergie renouvelable et une croissance constante de la production électronique. La région bénéficie d’une base industrielle mature, de normes réglementaires bien établies et de principaux fabricants de silicone dotés de capacités de production avancées.

Marché américain des silicones

Le marché américain a atteint en 2025 une valorisation de 3,90 milliards de dollars, représentant environ 89,6 % des revenus régionaux. La demande est tirée par des projets d’infrastructures à grande échelle, la croissance de la construction résidentielle et commerciale et l’adoption croissante de matériaux à base de silicone dans les applications automobiles, aérospatiales et énergétiques propres. Le pays bénéficie de chaînes d’approvisionnement intégrées, de solides capacités de recherche et développement et de la présence d’importants producteurs mondiaux de silicone qui soutiennent l’innovation continue des produits et l’expansion industrielle.

Europe

L'Europe devrait enregistrer une croissance régulière du marché et atteindre une valorisation de 5,80 milliards de dollars en 2025. La région est soutenue par une ingénierie automobile avancée, des normes de construction établies et une forte demande de matériaux de haute performance dans les applications industrielles et énergétiques. L’accent croissant mis sur la construction durable,mobilité électrique, et les systèmes d’énergies renouvelables renforcent encore la consommation de silicium. Des cadres réglementaires stricts et l'accent mis sur la qualité des produits encouragent également l'adoption de solutions de silicone durables et respectueuses de l'environnement dans de nombreux secteurs.

Marché allemand des silicones

Le marché allemand a atteint une valorisation de 1,18 milliard de dollars en 2025, ce qui représente environ 20,4 % de la demande régionale. La croissance est soutenue par une solide base de fabrication automobile, une production de machines industrielles avancées et des installations d’énergie renouvelable en expansion. L’accent mis par le pays sur l’excellence en ingénierie, les bâtiments économes en énergie et le développement de véhicules électriques entraîne une demande constante de matériaux à base de silicone dans les applications structurelles, d’isolation et électroniques.

Marché des silicones en Italie

Le marché italien en 2025 était évalué à 0,85 milliard de dollars, ce qui représente environ 14,6 % des revenus régionaux. La demande est stimulée par l'activité continue de construction résidentielle et commerciale, la croissance du secteur manufacturier spécialisé et l'adoption croissante de produits d'étanchéité et de revêtements durables. La modernisation continue des infrastructures et le développement constant de la production industrielle contribuent à une consommation constante de silicone dans les applications du bâtiment et techniques.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint une valorisation de 0,96 milliard de dollars en 2025, soutenu par l’expansion des activités de construction, la croissance des opérations d’assemblage automobile et la demande croissante de produits d’étanchéité et de revêtements durables dans les principales économies. Les investissements croissants dans les infrastructures et le développement industriel progressif continuent de soutenir l’adoption de matériaux dans les projets résidentiels et commerciaux. Le marché du Moyen-Orient et de l'Afrique était évalué à 0,49 milliard de dollars en 2025, stimulé par des projets d'infrastructures à grande échelle, l'expansion des secteurs de l'énergie et des services publics et l'utilisation croissante de matériaux de haute performance dans les applications de construction et industrielles.

Marché brésilien des silicones

Le marché brésilien en 2025 était évalué à 0,53 milliard de dollars, représentant environ 55,1 % des revenus de l'Amérique latine. La demande est stimulée par l’expansion de la construction résidentielle et commerciale, la croissance de la production automobile et l’utilisation croissante de produits d’étanchéité et d’adhésifs durables dans les infrastructures et les applications industrielles. Les investissements en cours dans les projets d’énergie, de transport et de développement urbain continuent de soutenir une consommation stable de silicone dans le pays.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La forte intensité capitalistique et la gestion stratégique des actifs façonnent la concurrence sur le marché

Le marché des silicones reste modérément consolidé et à forte intensité technologique, car la production à grande échelle nécessite des capacités de traitement chimique avancées, des chaînes d'approvisionnement intégrées et un strict respect des réglementations environnementales et de sécurité, en particulier dans les secteurs de la construction, de l'automobile, de l'électronique et de la santé. Des investissements élevés en capital dans les installations de fabrication, les systèmes de contrôle qualité, les tests de produits et les approbations réglementaires, ainsi que les longs cycles de qualification dans les secteurs critiques en termes de performances, peuvent créer des obstacles pour les nouveaux entrants.

Des sociétés de premier plan telles que Dow, Wacker Chemie AG, Shin-Etsu Chemical Co., Ltd., Elkem ASA et Hoshine Silicon Industry Co., Ltd. se concentrent principalement sur l'avancement des technologies de formulation, le renforcement des réseaux de distribution mondiaux et l'amélioration de la cohérence et des performances des produits afin de conserver un avantage concurrentiel plutôt que de compter uniquement sur une expansion agressive des capacités.

LISTE DES PRINCIPALES ENTREPRISES DE SILICONES PROFILÉES :

- Dow(NOUS.)

- Wacker Chemie AG (Allemagne)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Elkem ASA (Norvège)

- Evonik Industries AG(Allemagne)

- Hoshine Silicon Industry Co., Ltd. (Chine)

- GROUPE DONGYUE (Chine)

- Henkel AG & Co. KGaA(Allemagne)

- CHT Germany GmbH (Allemagne)

- Société Siltech(Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Henkel AG & Co. KGaA a conclu une joint-venture avec Wetherby Laroc pour accélérer la croissance des systèmes de construction et de façade haute performance, renforçant ainsi le positionnement de Henkel en matière de mastics/adhésifs de construction là où les technologies à base de silicone sont largement utilisées.

- Décembre 2025 :Wacker Chemie AG et son partenaire JV SICO Performance Material ont ouvert un nouveau centre de développement d'applications pour les silanes organofonctionnels à Jining, en Chine, renforçant ainsi les intrants spécialisés en amont qui prennent en charge les formulations à base de silicone/silane pour les adhésifs, les revêtements et la fabrication avancée.

- Octobre 2025 :Siltech Corporation a souligné le lancement de Silmer Sustain-H, un gel élastomère de silicone d'origine biologique conçu pour améliorer les performances sensorielles et la polyvalence de la formulation dans les applications de soins personnels.

- Septembre 2025 : Dow a lancé le gel de silicone DOWSIL EG-4175, un nouveau produit en gel de silicone conçu pour l'électronique de puissance à haute tension utilisée dans les véhicules électriques et les technologies d'énergie renouvelable.

- Mars 2025 : Dow a annoncé l'achèvement/le démarrage de son projet d'expansion du silicone à Zhangjiagang (Chine), soutenant une capacité d'approvisionnement en silicone plus élevée pour l'électronique et d'autres utilisations finales à croissance rapide.

- Mai 2024 : Shin-Etsu Chemical Co., Ltd. a annoncé la construction d'une nouvelle usine de produits à base de silicone dans le Zhejiang (Chine) (via une nouvelle entité), visant à accroître la capacité et à produire des émulsions de silicone à fonctions supérieures.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,3 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type de produit, secteur d'utilisation finale et région |

|

Par type de produit |

|

|

Par secteur d'utilisation finale |

|

|

Par région |

Amérique du Nord (par type de produit, secteur d'utilisation finale et pays)

Europe (par type de produit, secteur d'utilisation finale et pays)

Asie-Pacifique (par type de produit, secteur d'utilisation finale et pays)

Amérique latine (par type de produit, secteur d'utilisation finale et pays)

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 21,6 milliards de dollars en 2025 et devrait atteindre 34,7 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,3%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment de l’industrie d’utilisation finale du bâtiment et de la construction était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante de mastics et d’adhésifs silicones durables, soutenue par l’expansion de l’activité de construction et l’utilisation croissante dans l’automobile et l’électronique, est le facteur clé de la croissance du marché des silicones.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés