Taille du marché du silicium métal, part et analyse de l’industrie, par application (alliages d’aluminium, silicones, polysilicium et autres) et prévisions régionales, 2026-2034

Aperçu du marché du silicium métal

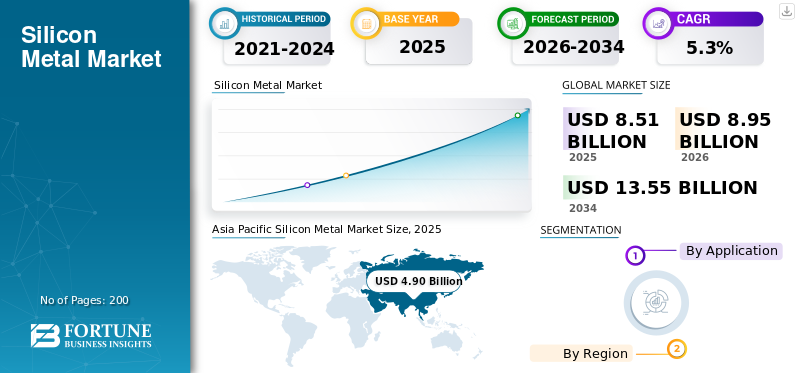

La taille du marché mondial du silicium-métal était de 8,51 milliards de dollars en 2025. Le marché devrait passer de 8,95 milliards de dollars en 2026 à 13,55 milliards de dollars d’ici 2034, avec un TCAC de 5,3 % au cours de la période 2026-2034. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 57,57 % en 2025.

Le silicium métallique est une forme de silicium de qualité métallurgique de haute pureté (généralement 98 à 99,99 % de Si) produite par la réduction carbothermique du quartz dans des fours à arc électrique. Il s’agit d’un matériau intermédiaire essentiel, plutôt que d’un produit fini, qui constitue l’épine dorsale de plusieurs chaînes de valeur en aval. Le principal moteur de la demande pour ce métal est son utilisation dans les alliages d'aluminium, où il améliore la coulabilité, la solidité et la résistance à la corrosion, ce qui le rend essentiel pour la légèreté des automobiles,véhicules électriques, et la construction.

Ferroglobe, Elkem ASA, Hoshine Silicon Industry Co., Ltd. et RIMA sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du silicium-métal PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 8,51 milliards de dollars

- Taille du marché en 2026 : 8,95 milliards de dollars

- Taille du marché prévue pour 2034 : 13,55 milliards de dollars

- TCAC : 5,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du silicium-métal avec une part de 57,57 % en 2025.

- Le segment des alliages d’aluminium devrait détenir la plus grande part de marché au cours de la période de prévision.

- Le segment du polysilicium devrait être celui qui connaît la croissance la plus rapide, enregistrant un TCAC de 6,6 % jusqu’en 2034.

Asie-Pacifique

L’Asie-Pacifique devrait rester le marché leader, soutenu par une forte activité manufacturière, l’expansion de l’énergie solaire et le développement des infrastructures.

Amérique du Nord

L'Amérique du Nord maintient une demande constante, tirée par les applications d'alliages d'aluminium dans les secteurs de l'automobile, de l'aérospatiale et de l'emballage.

Europe

L'Europe enregistre une demande résiliente en raison d'une utilisation généralisée dans les applications de construction, de soins de santé, d'électronique et de transformation industrielle.

NOUS.

États-Unis Le marché était évalué à environ 1,17 milliard de dollars en 2025, ce qui représentait environ 13,7 % des ventes mondiales de silicium-métal.

Japon

Japon Le marché a atteint environ 0,27 milliard de dollars en 2025, ce qui représente environ 3,2 % des ventes mondiales de silicium métal.

En savoir plus

TENDANCES DU MARCHÉ DU SILICIUM-MÉTAL

Le silicium-métal passe du statut de produit de base à celui de matériau stratégique et remodèle le marché

Le marché mondial connaît une transition structurelle, passant d’un marché à faible marge axé sur les matières premières à un secteur de matériaux d’importance stratégique. Ce changement est motivé par la demande croissante de la fabrication de panneaux solaires, de véhicules électriques et de silicones avancés, qui nécessitent une plus grande cohérence et des spécifications plus strictes. Les producteurs investissent de plus en plus dans l’efficacité des fours, l’approvisionnement en énergie renouvelable et l’intégration en aval pour stabiliser leurs marges. Dans le même temps, les acheteurs donnent la priorité à la sécurité de l’approvisionnement et à l’empreinte carbone, élevant le silicium-métal d’un intrant purement axé sur les coûts à un élément d’approvisionnement stratégique étroitement lié à la transition énergétique, stimulant ainsi la croissance du marché du silicium-métal.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Transition énergétique et expansion du solaire photovoltaïque pour stimuler la croissance du marché

Le principal moteur du marché est l’accélération de la transition énergétique mondiale, qui augmente directement la demande dans de multiples applications en aval. L’expansion rapide de la capacité solaire photovoltaïque augmente la consommation de polysilicium, tandis que l’adoption croissante de véhicules électriques et de modèles automobiles légers entraîne une utilisation accrue des alliages d’aluminium et de silicium. Ces tendances sont renforcées par les politiques gouvernementales axées sur la décarbonation,énergie renouvelableadoption et efficacité énergétique. En conséquence, la demande de silicium métal devient moins dépendante des cycles industriels à court terme et plus étroitement liée aux objectifs politiques et de développement durable à long terme, soutenant ainsi une croissance régulière du marché.

RESTRICTIONS DU MARCHÉ

Dépendance énergétique élevée et coûts environnementaux croissants pour freiner la croissance du marché

La production de silicium est limitée par sa forte dépendance à l’électricité et par les coûts croissants de conformité environnementale. Les dépenses énergétiques représentent une part importante des coûts totaux de production, tandis que des réglementations carbone et des normes environnementales plus strictes conduisent à des réductions de fours et à une rationalisation des capacités, en particulier dans les régions charbonnières. Garantir une électricité abordable et à long terme est devenu un défi crucial pour les producteurs. Ces contraintes structurelles limitent le rythme des ajouts de nouvelles capacités et restreignent la flexibilité de l’offre, empêchant le secteur de répondre rapidement à la croissance de la demande et augmentant son exposition au risque réglementaire.

OPPORTUNITÉS DE MARCHÉ

Le silicium à faible teneur en carbone crée des segments de marché haut de gamme offrant de fortes opportunités de croissance

La transition mondiale vers le développement durable crée une opportunité significative pour l’industrie du silicium d’aller au-delà de la concurrence par les coûts. Clients du secteur solaire, électronique etsiliconesles industries recherchent de plus en plus de silicium à faible teneur en carbone pour respecter leurs propres engagements de décarbonation. Les producteurs qui peuvent compter sur l’électricité renouvelable, améliorer l’efficacité des fours ou utiliser des réducteurs à base de biomasse bénéficient d’un net avantage. Cela leur permet de conclure des contrats d'approvisionnement à long terme, d'obtenir des primes de prix modestes et d'établir des partenariats clients plus étroits. Les régions ayant accès à une énergie propre sont particulièrement bien placées pour transformer la durabilité en un avantage concurrentiel durable.

LES DÉFIS DU MARCHÉ

Concentration et volatilité de l’offre pour créer des défis pour la croissance du marché

L’un des plus grands défis de l’industrie du silicium est sa forte dépendance à l’égard d’une base d’approvisionnement très concentrée, notamment en Chine. Lorsque les politiques changent, que surviennent des pénuries d’électricité ou que les règles environnementales se renforcent, l’impact se fait sentir presque immédiatement sur les marchés mondiaux. Pour les fabricants en aval, cela crée une incertitude en matière de prix, de disponibilité et de planification, les obligeant souvent à prendre des décisions d'approvisionnement réactives plutôt que stratégiques. Pour les producteurs hors de Chine, rivaliser sur les coûts tout en maintenant des opérations stables reste un défi de taille. Jusqu’à ce que l’offre devienne plus équilibrée géographiquement, la volatilité et le risque d’approvisionnement continueront probablement à influencer la prise de décision tout au long de la chaîne de valeur des produits.

ANALYSE DE SEGMENTATION

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La poussée d’allègement des véhicules électriques alimente la demande de croissance des alliages d’aluminium

En fonction des applications, le marché est segmenté en alliages d’aluminium, silicones, polysilicium et autres.

Le segment des alliages d’aluminium devrait détenir la part dominante du marché du silicium-métal au cours de la période de prévision. Le principal facteur qui détermine la demande de produits en alliages d’aluminium est la poussée mondiale en faveur de l’allègement dans les secteurs de l’automobile, des transports et de la construction. Le silicium améliore la coulabilité, la résistance et la durabilité de l’aluminium, ce qui le rend essentiel pour la production de composants complexes et hautes performances. À mesure que les véhicules électriques gagnent des parts de marché, les constructeurs s’appuient de plus en plus sur les alliages aluminium-silicium pour compenser le poids de la batterie et améliorer son efficacité. Cette évolution vers des matériaux plus légers devrait susciter une demande constante dans les applications d’alliages d’aluminium.

Le segment du polysilicium devrait augmenter avec un TCAC de 6,6 % au cours de la période de prévision. Le facteur clé qui détermine la demande de silicium métal en polysilicium est l’accélération mondiale deénergie solairedéploiement. Le métal constitue la matière première essentielle du polysilicium utilisé dans les cellules solaires, reliant directement la demande aux politiques en matière d'énergies renouvelables et aux engagements climatiques. Alors que les gouvernements accordent la priorité à la sécurité énergétique et à la décarbonisation, les installations solaires à grande échelle devraient continuer à se développer. Cette croissance motivée par des politiques, soutenue par des investissements à long terme et une planification des infrastructures, positionne le polysilicium comme le segment à la croissance la plus rapide du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU SILICIUM-MÉTAL

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Silicon Metal Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique devrait dominer le marché au cours de la période de prévision. L’Asie-Pacifique est le plus grand marché pour ce métal, tiré par sa vaste base manufacturière, son urbanisation rapide et son leadership dans le domaine de l’énergie solaire. La Chine domine la demande grâce à sa production intégrée de polysilicium et à son utilisation intensive d’alliages d’aluminium dans les secteurs de l’automobile, des infrastructures et des machines. Dans le même temps, l’Inde et l’Asie du Sud-Est contribuent à la croissance à mesure que l’industrialisation et la construction s’accélèrent. L’essor des installations solaires et de la fabrication d’appareils électroniques renforce encore la demande. Ensemble, une activité industrielle à grande échelle et une transition énergétique menée par des politiques positionnent fermement la région comme le principal moteur de la consommation mondiale, stimulant en tandem la croissance du marché.

Marché japonais du silicium-métal

Le marché japonais a atteint une valorisation d’environ 0,27 milliard de dollars en 2025, ce qui équivaut à environ 3,2 % des ventes mondiales de silicium-métal.

Marché chinois du silicium-métal

Le marché chinois était l’un des plus importants au monde, avec des revenus en 2025 évalués à environ 3,58 milliards de dollars, ce qui représente environ 42,1 % des ventes mondiales de silicium-métal.

Marché indien du silicium-métal

Le marché indien a atteint une valorisation d’environ 0,48 milliard de dollars en 2025, soit environ 5,6 % du marché mondial.

Amérique du Nord

La demande nord-américaine de silicium dépend principalement dealuminiumalliages utilisés dans les applications automobiles, aérospatiales et d’emballage, qui sont soutenus par le besoin d’allègement et d’efficacité accrue. Une base solide de production de silicone et de matériaux spéciaux pour l’électronique et la santé offre une stabilité supplémentaire. Même si la croissance industrielle globale est mature, le silicium reste un intrant essentiel pour les secteurs manufacturiers stratégiques.

Marché américain du silicium-métal

Le marché américain a été estimé analytiquement à environ 1,17 milliard de dollars en 2025, ce qui représente environ 13,7 % des ventes mondiales de silicium-métal.

Europe

En Europe, la demande est principalement tirée par les applications de silicone utilisées dans la construction, la transformation industrielle, la santé et l'électronique. Ces applications nécessitent un métal constant et de haute qualité et sont moins cycliques en volume que l’aluminium. De plus, l’accent mis par l’Europe sur la durabilité et les matériaux à faible émission de carbone soutient une consommation constante de silicium d’origine traçable et alimentée par des énergies renouvelables. La croissance de la demande est modérée mais résiliente, reflétant l’accent mis par l’Europe sur une utilisation industrielle à valeur ajoutée et réglementée plutôt que sur une forte expansion des volumes.

Marché britannique du silicium-métal

Le marché britannique a atteint une valorisation d’environ 0,13 milliard de dollars en 2025, ce qui équivaut à environ 1,5 % des ventes mondiales de silicium-métal.

Marché allemand du silicium-métal

Le marché allemand a atteint une valorisation d’environ 0,29 milliard de dollars en 2025, soit environ 3,4 % du marché mondial.

l'Amérique latine

En Amérique latine, la demande de métaux est essentiellement tirée par la chaîne de valeur de l’aluminium, notamment au Brésil. Les ressources abondantes en bauxite et la production établie d’aluminium soutiennent une consommation constante de silicium pour les applications d’alliage. La croissance de la demande est étroitement liée au développement des infrastructures régionales, aux besoins de transport et à l’industrie manufacturière tournée vers l’exportation. Le développement limité du silicone etpolysiliciumLes industries industrielles maintiennent la demande concentrée sur les utilisations métallurgiques, ce qui rend la consommation de silicium de la région plus cyclique et étroitement liée aux conditions du marché de l’aluminium.

Marché brésilien du silicium-métal

Le marché brésilien a atteint une valorisation d’environ 0,23 milliard de dollars en 2025, ce qui équivaut à environ 2,7 % des ventes mondiales de silicium-métal.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la demande de métaux est tirée par l’expansion de la fusion de l’aluminium et des alliages en aval, en particulier dans les pays du Golfe. Les opérations d’aluminium à forte intensité énergétique bénéficient de coûts d’énergie compétitifs, soutenant indirectement la consommation de produits. Le développement des infrastructures et les activités de construction renforcent encore la demande d’aluminium. Même si l’utilisation du silicone et du polysilicium reste limitée, l’accent mis par la région sur la diversification industrielle et la croissance basée sur les métaux montre une croissance régulière à partir d’une base relativement modeste.

Marché du silicium-métal en Arabie Saoudite

Le marché saoudien a atteint une valorisation d’environ 0,08 milliard de dollars en 2025, soit environ 0,9 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La concentration de l’offre et l’économie de l’énergie sous l’impulsion de la Chine redéfinissent la concurrence sur le marché

Le marché est marqué par une base d’approvisionnement très concentrée, une concurrence intense en matière de coûts et une différenciation stratégique croissante. La Chine est en tête de la production mondiale, offrant aux producteurs nationaux des avantages significatifs en termes d’échelle et de coûts. En revanche, les producteurs hors de Chine rivalisent en mettant l’accent sur la fiabilité opérationnelle, la durabilité et la réduction de l’empreinte carbone. Hoshine Silicon Industry, Ferroglobe et Elkem sont le pilier de l'offre mondiale, tandis que RIMA Industrial joue un rôle clé en tant qu'exportateur latino-américain compétitif. À mesure que le marché évolue, la concurrence est de plus en plus façonnée par l’accès à une énergie abordable, les réglementations environnementales et l’intégration en aval, les acheteurs donnant la priorité à la sécurité de l’approvisionnement et à l’approvisionnement à faible intensité de carbone, parallèlement à la tarification.

LISTE DES PRINCIPALES ENTREPRISES DE MÉTAL DE SILICIUM PROFILÉES

- Ferroglobe(ROYAUME-UNI.)

- Elkem ASA(Norvège)

- GCL TECH (Chine)

- Hoshine Silicon Industry Co., Ltd. (Chine)

- Silicium du Mississippi(NOUS.)

- RIMA (Brésil)

- RusAL(Russie)

- Wacker Chemie AG (Allemagne)

- HENAN ANYANG METALLURGIE MATÉRIEL CO., LTD. (Chine)

- PCC SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2022 -Ferroglobe PLC a annoncé son intention de redémarrer son usine de silicium-métal de 55 000 tonnes à Polokwane, en Afrique du Sud, en réponse à la forte demande mondiale et à la volatilité des marchés énergétiques européens. L'installation offre une production à moindre coût grâce à des tarifs énergétiques avantageux et à un emplacement stratégique. Le redémarrage s’aligne sur la stratégie de Ferroglobe visant à optimiser son empreinte mondiale d’actifs et à garantir des contrats clients à long terme.

- octobre 2022 -GCL Tech a annoncé un projet de fabrication majeur à Wuhai, en Mongolie intérieure, ajoutant 100 000 tonnes/an de silicium granulaire et 150 000 tonnes/an de capacité de silicium nanocristallin de haute pureté. Cette expansion portera sa production totale de granulés à 500 000 tonnes/an. Connue pour son processus de production à faible consommation d'énergie et à faibles émissions, GCL a obtenu des contrats à long terme totalisant 814 300 tonnes. Le président Zhu Gongshan a souligné le rôle essentiel de ce matériau dans la création d’une énergie solaire verte et à faible coût, conforme aux objectifs mondiaux en matière d’énergie propre.

- avril 2021 -Elkem a approuvé une extension de 0,38 milliard de dollars de son usine de silicone de Xinghuo en Chine, visant à renforcer sa position sur le marché en croissance rapide du silicone. La mise à niveau augmentera la capacité de plus de 50 % et réduira la consommation d’énergie de 57 %, celle des matières premières de 11 % et celle des déchets solides de 30 %, renforçant ainsi le leadership ESG d’Elkem.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des entreprises leaders et les principales applications du produit. De plus, il fournit un aperçu de l’analyse des principales tendances du marché et met en évidence les développements importants du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Volume (kilotonne) ; Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,3 % au cours de la période 2026-2034 |

|

Segmentation |

Par application et par région |

|

Par candidature |

· Alliages d'aluminium · Silicones · Polysilicium · Autres |

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 8,51 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 13,55 milliards de dollars d'ici 2034.

En 2025, la zone Asie-Pacifique représentait 4,90 milliards de dollars.

Enregistrant un TCAC de 5,3%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

L’application des alliages d’aluminium devrait dominer ce marché au cours de la période de prévision.

La transition énergétique mondiale et l’expansion du solaire photovoltaïque devraient stimuler la croissance du marché.

Ferroglobe, Elkem ASA, Hoshine Silicon Industry Co., Ltd. et RIMA sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Allègement et pénétration des véhicules électriques pour créer des opportunités de croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés