Taille, part et analyse de l’industrie du marché des adhésifs et des mastics, par technologie adhésive (à base d’eau, à base de solvants, thermofusibles, réactifs et autres), par industrie d’utilisation finale des adhésifs (papier et emballage, bâtiment et construction, menuiserie, consommation/bricolage, automobile et transports, cuir et chaussures et autres), par résine de scellant (silicone, polyuréthane, émulsion, polysulfure et autres), par industrie d’utilisation finale des scellants (bâtiment et construction, automobile et autres). Transports, consommation et autres) et prévisions régio

APERÇUS CLÉS DU MARCHÉ

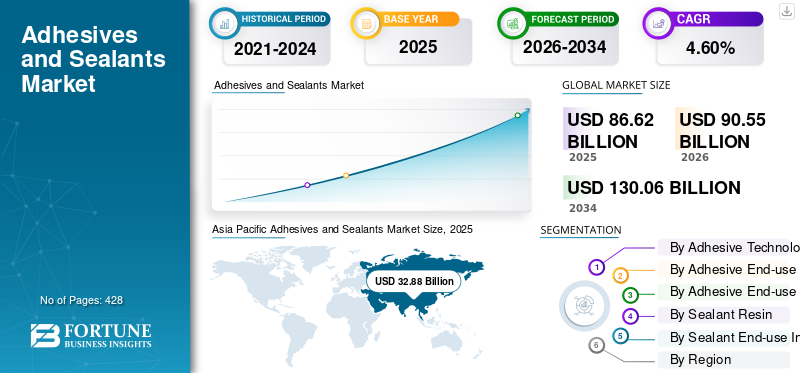

La taille du marché mondial des adhésifs et des produits d’étanchéité était évaluée à 86,62 milliards USD en 2025. Le marché devrait passer de 90,55 milliards USD en 2026 à 130,06 milliards USD d’ici 2034, avec un TCAC de 4,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des adhésifs et des mastics avec une part de marché de 38 % en 2025. Le marché des adhésifs et des mastics aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 22,36 milliards de dollars d’ici 2032, stimulé par la demande croissante d’adhésifs et de mastics dans les projets de construction résidentiels et non résidentiels.

Les adhésifs et les produits d'étanchéité sont des substances utilisées pour lier deux surfaces ensemble ou pour empêcher les fuites de fluides entre elles. Les adhésifs sont plus couramment utilisés pour assembler deux surfaces, tandis que les mastics sont utilisés pour combler les espaces et empêcher le passage des fluides. Ils sont largement utilisés dans diverses industries, notamment la construction, l’automobile, l’aérospatiale et l’électronique. Chaque type de produit possède ses propriétés uniques, notamment la force d’adhésion, le temps de durcissement et la résistance à la température et à l’humidité.

Le marché devrait connaître une croissance exponentielle, en raison de l’application des produits dans l’industrie du bâtiment et de la construction. Leur utilisation s'est développée rapidement avec l'introduction de polymères et de formulations hautes performances. Ils sont considérés comme les matériaux les plus importants dans les activités de construction et leur marché est susceptible de se développer avec l'adoption de nouvelles technologies et techniques de conception. De plus, les entrepreneurs et les artisans expérimentent constamment les produits nouvellement développés, poussant les fabricants à effectuer des essais sur les nouveaux développements de produits. Par exemple, en mai 2020, Creative Materials, Inc. a lancé un nouvel adhésif à encre conductrice d'or, 128-24, qui offre une grande efficacité avec moins d'or.

La pandémie de COVID-19 a initialement entraîné des perturbations sur le marché des adhésifs et des produits d’étanchéité en raison de défis liés à la chaîne d’approvisionnement et d’une diminution des activités de fabrication. Cependant, à mesure que les industries se redressent progressivement, on assiste à un rebond de la demande, tirée par les secteurs de l'automobile et de la construction. L’accent accru mis sur les mesures d’hygiène et de sécurité a stimulé la demande de mastics dans les applications de soins de santé et d’emballage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES ADHÉSIFS ET DES SCELLANTS

Taille et prévisions du marché :

- Taille du marché en 2025 : 86,62 milliards de dollars

- Taille du marché en 2026 : 90,55 milliards de dollars

- Taille du marché prévue pour 2034 : 130,06 milliards de dollars

- TCAC : 4,60 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché mondial des adhésifs et des produits d'étanchéité en 2025 avec une part de 38,00 %, évaluée à 29,70 milliards de dollars, contre 28,27 milliards de dollars en 2022. La domination de la région est tirée par une croissance robuste dans les secteurs du bâtiment et de la construction, de l'automobile et de l'emballage. La Chine, l’Inde et le Japon sont des contributeurs clés, soutenus par d’importants investissements en R&D et des capacités de fabrication en expansion.

- En matière de technologie des adhésifs, le segment réactif occupe une position dominante en raison de ses performances dans les applications de haute technologie, tandis que les adhésifs à base d'eau et les adhésifs thermofusibles gagnent également du terrain.

- Dans les mastics d'étanchéité, le silicone est devenu le principal type de résine, privilégié pour sa résistance à la température et sa durabilité, en particulier dans les applications de construction.

- En termes d'utilisation finale, le marché des adhésifs était dominé par le secteur du papier et de l'emballage en 2023, tandis que le secteur du bâtiment et de la construction détenait la plus grande part des mastics, soutenu par le développement croissant des infrastructures dans le monde entier. Le segment du bâtiment et de la construction devrait représenter 22,1 % des adhésifs et 25,02 % des mastics d'ici 2023.

Faits saillants du pays :

- États-Unis : le marché des adhésifs et des produits d'étanchéité devrait atteindre 22,36 milliards de dollars d'ici 2032, tiré par la demande des secteurs de la construction résidentielle et non résidentielle, de l'emballage et de l'automobile.

- Chine : détient la part la plus élevée du marché de l’Asie-Pacifique. La croissance est alimentée par la production d’infrastructures et de véhicules à grande échelle, ainsi que par la demande croissante d’adhésifs respectueux de l’environnement.

- Inde : L’urbanisation rapide et l’expansion des soins de santé stimulent la demande d’adhésifs médicaux et de mastics de construction.

- Allemagne : Le marché européen est soutenu par des réglementations environnementales strictes et la présence d'acteurs majeurs comme Henkel et Wacker Chemie AG.

- Brésil et Mexique : l'Amérique latine connaît une croissance régulière en raison de l'augmentation de l'activité de construction et de l'adoption croissante de l'emballage flexible.

- Arabie saoudite et Égypte : la région Moyen-Orient et Afrique gagne du terrain grâce au boom de la construction soutenu par des initiatives nationales telles que Saudi Vision 2030.

Tendances du marché des adhésifs et des produits d’étanchéité

L’adoption croissante des rubans adhésifs dans les applications techniques est la nouvelle tendance du marché

L'adoption derubans adhésifsest la nouvelle tendance sur le marché en raison de son temps de travail rapide, de sa flexibilité et de sa propriété de liaison rapide. Ces bandes deviennent un choix privilégié pour les ingénieurs dans différents domaines, allant du secteur aéronautique au secteur automobile. Les adhésifs constituent une alternative aux fixations mécaniques pour tous types d'assemblages et peuvent être formulés avec plusieurs viscosités ainsi qu'étirés en films et rubans selon les besoins. En outre, ceux-ci gagnent en popularité en raison des faibles coûts de main-d’œuvre et de production. De plus, ils sont également préférés aux adhésifs traditionnels en raison de leur faible odeur, ce qui contribue à créer un environnement de travail confortable. L’Asie-Pacifique a connu une croissance du marché des adhésifs et des produits d’étanchéité, passant de 28,27 milliards USD en 2022 à 29,70 milliards USD en 2023.

En décembre 2022, la société 3M a lancé un ruban non tissé médical à simple couche 2480 3M avec un adhésif silicone Hi-Tack sur la doublure. Le nouvel adhésif silicone de 3M permet aux patients d'utiliser plus facilement les équipements médicaux portables qui doivent être portés pendant de longues périodes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE

Le boom des véhicules électriques suscite une forte augmentation du marché des adhésifs et des mastics alors que l’industrie automobile adopte les solutions de collage avancées

L’augmentation exponentielle de la demande de véhicules électriques (VE) entraîne une croissance significative dans le secteur des adhésifs et des produits d’étanchéité. Alors que les constructeurs automobiles adoptent des solutions de mobilité électrique respectueuses de l’environnement, les technologies de liaison innovantes deviennent essentielles pour l’assemblage complexe des composants des véhicules électriques. Les adhésifs et les produits d'étanchéité, acteurs importants de cette évolution, permettent la fabrication légère de composants, scellent les systèmes de batteries haute tension et contribuent à l'amélioration globale des performances des véhicules électriques.

L’avènement des véhicules électriques introduit des défis techniques uniques, notamment en matière de sécurisation des systèmes de batteries haute tension et de maintien de l’intégrité structurelle. Les solutions adhésives apparaissent comme des contributeurs essentiels à la résolution de ces problèmes, en fournissant une liaison solide et fiable nécessaire à une fabrication efficace et sûre des véhicules électriques. De plus, les produits d'étanchéité jouent un rôle important dans le maintien de la longévité et de la sécurité des véhicules électriques en empêchant l'intrusion d'humidité et de polluants qui pourraient compromettre l'intégrité des composants électriques délicats.

Selon le Global EV Outlook 2023 de l’AIE, les ventes de véhicules électriques ont dépassé les 10 millions en 2022, ce qui représente 14 % des ventes totales de véhicules pour cette année-là. L’évolution mondiale accélérée vers le transport durable amplifie l’importance des technologies d’adhésifs et de mastics dans le secteur automobile.

La croissance de l’industrie médicale pour stimuler l’expansion du marché des adhésifs

Le secteur mondial de la santé s’est considérablement développé au cours des dernières décennies. En conséquence, toutes les industries associées, y comprisadhésifs médicauxont prospéré. Le secteur des adhésifs médicaux est vaste en termes d'applications et d'options, allant des époxy et silicones aux adhésifs à base d'acrylique. Les adhésifs médicaux ont prospéré à mesure que de nouveaux traitements et technologies médicales ont émergé, les intégrant dans la conception de nombreux équipements médicaux. Les adhésifs médicaux, en raison de leurs diverses fonctionnalités, sont désormais déployés pour coller de manière fiable des composants à l'aide de matériaux qui étaient auparavant difficiles à coller dans les processus de fabrication d'assemblage.

Les pays en développement et développés investissent massivement dans le secteur de la santé après la pandémie de COVID-19. En Inde, le secteur hospitalier devrait atteindre 132 milliards USD d’ici 2023, contre 61,8 milliards USD en 2017, avec une croissance de 16 à 17 % sur la période 2017-2023.

La pandémie de COVID-19 a souligné l’importance d’un système de santé solide. Partout dans le monde, les gens sont de plus en plus conscients des services de santé qu’ils reçoivent. Le secteur de la santé devrait se développer au cours de la période de prévision, en particulier dans les économies émergentes, comme l’Inde et la Chine, où le marché est inexploré et présente un énorme potentiel de croissance. L’industrie mondiale de la santé en plein essor bénéficiera et stimulera l’expansion du marché des adhésifs médicaux.

FACTEURS DE RETENUE

La quantité excessive de produits chimiques utilisés dans la production d’adhésifs et de produits d’étanchéité entrave la croissance du marché

L’application d’adhésifs et de produits d’étanchéité émet d’abondants gaz chimiques, considérés comme dangereux et nocifs lorsqu’ils sont inhalés. Les réglementations imposées quant à leur utilisation sont donc de plus en plus strictes. En outre, la sensibilisation croissante des consommateurs à l’environnement et à la santé est devenue une préoccupation majeure pour les entreprises manufacturières. Selon le vice-président d'Emerald Performance Materials, "Le paysage réglementaire crée des défis importants pour l'industrie. Les agences de protection de l'environnement, telles que l'Agence américaine de protection de l'environnement, adoptent différentes mesures et imposent davantage d'obstacles et de restrictions aux fabricants."

De plus, la sensibilisation croissante des consommateurs à la santé et à l’environnement est devenue une préoccupation majeure pour les fabricants. Les réglementations imposées sur l’utilisation des produits deviennent de plus en plus strictes. L'EPA a imposé des limites de COV pour les adhésifs et les produits d'étanchéité. En outre, l'État de Californie a adopté une loi en avril 2000 exigeant que certaines catégories d'adhésifs en spray soient conformes à des exigences strictes en matière de COV.

Analyse de la segmentation du marché des adhésifs et des produits d’étanchéité

Par analyse de la technologie des adhésifs

Le segment réactif détiendra une part dominante en raison de sa large utilisation dans les appareils de haute technologie

Sur la base de la technologie adhésive, leadhésifs et masticsle marché est classé en à base de solvant, à base d'eau, thermofusible, réactif et autres.

Le segment réactif devrait dominer le marché avec une part de 30,86 % en 2026, car le produit offre une liaison formidable et durable en cas de changement de température et d'humidité intense. Ce matériau est idéalement utilisé dans les téléphones portables, les glucomètres et les ordinateurs, car il n'est pas aussi sensible à la pression que ses homologues non réactifs. Ainsi, la demande croissante d’appareils de haute technologie est le principal facteur qui fait augmenter la demande d’additifs réactifs et stimule la croissance du marché des adhésifs et des produits d’étanchéité.

Le segment à base d’eau détient une part importante du marché. Ces matériaux sont fournis sous forme de solution pré-mélangée ou sont formulés sous forme de poudre sèche, que les producteurs et distributeurs mélangent avec de l'eau pour obtenir les propriétés adhésives. Comme le polymère des adhésifs à base d’eau est soluble dans l’eau, la liaison formée entre eux est plus sensible à l’humidité et à l’eau. Ce segment devrait gagner 34 % de part de marché en 2025.

Les adhésifs à base d'eau sont économiques, flexibles et disponibles dans une gamme plus large que les autres adhésifs, et ont donc des applications dans l'industrie du papier, du plastique, du tissu et de l'emballage. De plus, ces adhésifs sont capables de lier divers composants en bois entre eux dans de nombreuses applications de construction de meubles et de matelas. Les adhésifs à base d'eau sont également utilisés dans les secteurs de l'hygiène et des non-tissés, en mettant l'accent sur une adhérence élevée et une douceur pour la peau afin d'assurer la sécurité dans toutes les applications.

Leadhésif thermofusibleCe segment devrait connaître une croissance plus rapide en raison de la demande croissante d’adhésifs sans solvants. De plus, ces adhésifs offrent des avantages tels qu’une vitesse de production élevée, un temps de prise court et une surface lisse. Il peut également être réactivé par chauffage et autres processus similaires. Les adhésifs thermofusibles ont des applications dans des secteurs tels que l'ameublement, l'automobile, la construction et l'emballage.

Le segment à base de solvants devrait enregistrer un TCAC substantiel de 3,43 % au cours de la période de prévision (2024-2032).

Par analyse de l’industrie de l’utilisation finale des adhésifs

Le segment du papier et de l'emballage restera à l'avant-garde, soutenu par une forte demande d'aliments emballés

Basé sur l’industrie d’utilisation finale des adhésifs, le marché est segmenté en papier et emballage, bâtiment et construction, travail du bois, consommation/bricolage, automobile et transport, cuir et chaussures, etc.

Le segment du papier et de l’emballage devrait dominer le marché avec une part de 26,39 % en 2026. Le segment devrait occuper une position dominante dans les années à venir en raison de la demande croissante d’aliments emballés. Selon un rapport publié parle jeSelon l'Institut international des sciences de la vie Europe, plus de 80 % des emballages alimentaires contiennent des adhésifs et sont indispensables dans cette industrie. En outre, les adhésifs ont de nombreuses applications dans le collage de papier raffiné et de surfaces de finition et font l'objet d'une demande importante dans l'industrie papetière. Ce segment devrait capter 34 % de part de marché en 2025.

L'emballage joue un rôle crucial dans l'industrie pharmaceutique, car il maintient la stérilité des produits et offre une protection aux médicaments contre les micro-organismes, les bactéries et les contaminants. L’augmentation du revenu par habitant et les préoccupations des consommateurs concernant la santé ont alimenté la croissance de l’industrie pharmaceutique mondiale.

Le segment des applications de menuiserie devrait croître à un TCAC significatif au cours de la période de prévision. En raison du faible coût des adhésifs et de leur forte capacité d’adhérence, l’industrie du bois utilise principalement des adhésifs à base d’eau. Les adhésifs à base d'eau ont un temps de séchage plus long, ce qui permet au fabricant de repositionner et d'effectuer les ajustements nécessaires pour obtenir un ajustement parfait.

La croissance du segment du cuir et des chaussures est attribuée à l'utilisation croissante d'adhésifs en caoutchouc dans les accessoires en cuir et les composants de chaussures à des fins de reliure. Les adhésifs à base de caoutchouc trouvent d’énormes opportunités parmi les fabricants de produits en cuir et de chaussures.

Le segment du bâtiment et de la construction devrait enregistrer un TCAC de 5,77 % au cours de la période de prévision (2024-2032).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de résine de mastic

Le segment des mastics silicone représente la plus grande part en raison de ses propriétés de flexibilité et de résistance à l’eau

À base de résine d'étanchéité, leadhésifs et masticsle marché est segmenté en silicone,polyuréthane, émulsion, polysulfure et autres.

Le segment des mastics silicone devrait dominer le marché avec une part de 8,66 % en 2026. Ces mastics sont des composants essentiels dans des milliers de produits, car ils offrent des avantages tels que la flexibilité, la résistance à la température, la résistance à l’eau, la résistance à l’huile et aux produits chimiques, d’excellentes propriétés de liaison et l’inertie. La principale application des mastics silicone se situe dans le secteur du bâtiment et de la construction, qui devrait augmenter au cours de la période de prévision en raison du développement des infrastructures à travers le monde. La demande croissante du secteur de la construction ainsi que l’augmentation des dépenses publiques dans divers projets d’infrastructure tels que les routes, les autoroutes et les chemins de fer stimulent le marché des mastics silicone pour les applications de construction. Ce segment devrait détenir 40 % de part de marché en 2025.

Le segment des mastics polyuréthanes détient une part importante du marché mondial. Les mastics à base de silicone et de polyuréthane appartiennent tous deux à des catégories de matériaux élastomères et sont utilisés pour combler les lacunes et empêcher l'eau et l'air de pénétrer. Malgré ces similitudes, ils ont des propriétés chimiques, une durée de vie et un coût différents, et ont donc différents types d’applications. Le mastic polyuréthane est utilisé dans des industries telles que le bâtiment et la construction et l'automobile en raison de ses propriétés telles que le séchage rapide et la résistance à l'humidité. Ce segment devrait enregistrer un TCAC significatif de 3,56 % au cours de la période de prévision (2024-2032).

Par analyse de l’industrie de l’utilisation finale des produits d’étanchéité

Le segment du bâtiment et de la construction dans l'industrie des produits d'étanchéité domine le marché en raison de l'augmentation des applications dans les revêtements de sol et les plafonds.

Basé sur l'industrie d'utilisation finale des mastics, leadhésifs et masticsLe marché est segmenté en bâtiment et construction, automobile et transports, consommation et autres.

Le segment du bâtiment et de la construction détient la plus grande part du marché des mastics. Ce segment est sur une trajectoire de croissance et enregistre continuellement des gains considérables de revenus. La demande d’éléments de construction augmente, augmentant ainsi le besoin en produits d’étanchéité et alimentant ainsi la croissance du marché. Les mastics trouvent diverses applications danssol, vitrages, murs, plafonds et fenêtres, et le marché continuera de croître à mesure que le bâtiment et la constructionl'industrie se développe. Le segment devrait capter 53 % de part de marché en 2025.

La demande de produits d’étanchéité dans le segment de l’automobile et des transports devrait connaître une croissance significative au cours de la période de prévision. Cela est dû à une demande croissante de voitures légères, efficaces et respectueuses de l’environnement. Des réglementations environnementales strictes édictées par diverses autorités pour réduire les émissions de carbone favoriseront la croissance de l’industrie. Dans la fabrication de carrosseries automobiles, un produit d'étanchéité est appliqué sur les coutures et les fentes des portes, des plaques d'acier, des couvercles, du coffre ou du capot pour empêcher les pièces automobiles de rouiller par la pénétration de l'eau. Le segment est susceptible de documenter un TCAC de 4,48 % au cours de la période de prévision (2024-2032).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les autres applications majeures incluent l’automobile et les transports, la consommation et autres. La demande d’adhésifs et de produits d’étanchéité dans le segment de l’automobile et des transports devrait croître à un rythme élevé en raison de l’augmentation de la demande de voitures légères, efficaces et respectueuses de l’environnement.

APERÇU RÉGIONAL

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Adhesives and Sealants Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 32,88 milliards de dollars en 2025, soit 38,00 % de la part de marché mondiale, et devrait atteindre 34,62 milliards de dollars en 2026. L’Asie-Pacifique devrait détenir la principale part de marché des adhésifs et des produits d’étanchéité au cours de la période de prévision. Cela est dû à la demande croissante des secteurs du bâtiment et de la construction, de l'automobile et de l'emballage. Le marché de cette région est stimulé par des facteurs tels que la croissance démographique et la hausse des dépenses dans le secteur industriel. La population croissante augmente la demande de véhicules, ce qui entraîne une forte demande de produits dans l'industrie automobile. L'augmentation rapide des activités de construction dans la région Asie-Pacifique augmente encore la demande de produits.

En outre, l’Asie-Pacifique est le plus grand consommateur d’adhésifs et de produits d’étanchéité et la Chine détient la part la plus élevée. La Chine, le Japon et l’Inde sont les principaux pays contribuant à l’expansion de ce marché régional. De plus, les sociétés japonaises d'adhésifs, telles qu'Alteco Inc., 3M Japan Limited, Sika Ltd. et d'autres, investissent constamment dans des activités de recherche et développement et ont grandement contribué à ce marché. Le marché chinois devrait être évalué à 17,48 milliards de dollars en 2026. De nombreuses unités de fabrication sont en construction en Inde et en Chine, dotées de capacités de production améliorées. L’Inde devrait gagner 2,71 milliards de dollars en 2026, tandis que le Japon devrait atteindre 4,28 milliards de dollars la même année.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 19,97 milliards de dollars, contribuant à hauteur de 23,10 % aux revenus du marché mondial, et devrait atteindre 20,73 milliards de dollars en 2026. La demande de produits en Amérique du Nord augmente en raison de la préférence accrue pouremballage souple. L’évolution du comportement des consommateurs et leur inclination vers des produits plus recyclables ont profité aux fabricants du marché de l’emballage flexible. Le marché américain devrait représenter 17,96 milliards de dollars en 2026.

Europe

L'Europe est le deuxième plus grand marché et devrait détenir 29,32 milliards de dollars en 2025, enregistrant un TCAC significatif de 4,36 % au cours de la période de prévision (2024-2032). Le marché européen des adhésifs et des produits d’étanchéité devrait connaître un taux de croissance significatif au cours de la période de prévision. Henkel, Arkema et Wacker Chemie AG sont les principales entreprises d'adhésifs dans cette région et les principaux contributeurs au marché mondial. Le marché britannique devrait croître avec une valorisation de 3,29 milliards de dollars en 2026. Des réglementations environnementales strictes en Europe et la demande croissante d'adhésifs verts offriraient des opportunités lucratives aux fabricants. En outre, la croissance de la région est attribuée à la demande croissante de l’industrie automobile. L'augmentation des ventes de véhicules automobiles, ainsi qu'une solide base de R&D, stimuleront la croissance régionale de l'industrie automobile. L'Allemagne continue de croître et devrait atteindre valorisation de 6,31 milliards de dollars en 2026, alors que la France devrait en détenir 3,61 milliards de dollars la même année.

l'Amérique latine

L'Amérique latine représentait 2,54 milliards de dollars en 2025, soit 2,90 % de la part de marché mondiale, et devrait atteindre 2,62 milliards de dollars en 2026. L'Amérique latine devrait connaître une croissance positive au cours de la période de prévision. Cette croissance est due à la demande croissante de mastics de la part du secteur du bâtiment et de la construction.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 1,92 milliard de dollars en 2025, soit 2,20 % du paysage du marché mondial, et devrait atteindre 2 milliards de dollars en 2026. L'Iran est le plus grand marché d'adhésifs et de mastics au Moyen-Orient et l'Égypte est le plus grand marché d'Afrique en termes de consommation, car le secteur du bâtiment et de la construction connaît une croissance considérable. Selon Saudi Vision 2030, le nombre d’installations manufacturières dans la région augmentera de 70 % d’ici 2030. L’Arabie saoudite devrait peser 0,41 milliard de dollars en 2025.

Liste des entreprises clés du marché des adhésifs et des produits d’étanchéité

Les acteurs du marché renforcent leurs positions en proposant des solutions innovantes

Le marché des adhésifs et des produits d’étanchéité est fragmenté et comprend des petites et moyennes entreprises. La plupart d'entre eux adoptent continuellement des stratégies, telles que des acquisitions, des collaborations, des lancements de nouveaux produits et l'expansion de leurs installations de fabrication, pour renforcer leur position sur le marché et stimuler la croissance de leur entreprise. Les principaux acteurs du marché ont développé une forte présence régionale, des canaux de distribution et des offres de produits pour maintenir leur position sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- 3M(NOUS.)

- Arkema S.A.(France)

- Henkel Corporation (Allemagne)

- Ashland Inc. (États-Unis)

- Avery Dennison (États-Unis)

- BASF SE(Allemagne)

- Evonik Industries (Allemagne)

- H.B. Entreprise plus complète(NOUS.)

- PPG Industries (États-Unis)

- RPM International Inc. (États-Unis)

- Sika AG (Suisse)

- Wacker Chemie AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2023 :Sika a annoncé l'acquisition d'une entreprise familiale nommée « Chema » basée au Pérou. Chema est une marque bien établie sur le marché péruvien du mortier et propose une gamme de coulis pour carrelage, d'adhésifs pour carrelage et d'autres produits de haute qualité. L’acquisition renforce sa présence dans le canal de distribution au Pérou et le développement du portefeuille de finition de bâtiments de Sika.

- Mars 2023 :Arkema acquiert Polytec PT, spécialisée dans les adhésifs pour batteries et électronique. Avec cette acquisition, Arkema renforcerait l’offre produits de Bostik pour répondre aux marchés en forte croissance des batteries et de l’électronique. Cette acquisition ciblée s’inscrit dans la stratégie du Groupe visant à devenir un fournisseur de systèmes complets et à accompagner ses clients dans le développement de solutions durables pour les marchés des batteries et de l’électronique.

- Février 2023 :3M dévoile son nouvel adhésif médical qui peut adhérer à la peau jusqu'à 28 jours et est destiné à être utilisé avec un large éventail de moniteurs de santé, de capteurs et d'appareils médicaux portables à long terme. Avant 2022, la durée de port standard des adhésifs médicaux prolongés pouvait atteindre 14 jours. 3M double désormais cette norme pour contribuer à proposer un modèle de soins plus centré sur le patient.

- décembre 2021: Arkema a partagé son projet d'acquérir Permoseal en Afrique du Sud. Permoseal fabrique des adhésifs pour les projets de construction, d'emballage, de menuiserie et de bricolage. Sa gamme complète de solutions adhésives hautes performances viendrait compléter les offres régionales de Bostik. Cela contribuerait à améliorer leur position dans les secteurs en expansion de la construction, de l’industrie et du bricolage en Afrique subsaharienne et en Afrique du Sud.

- juin 2021: Henkel a développé Loctite EA 9365FST, une solution adhésive structurelle conforme à REACH pour les intérieurs d'avions. La solution est un adhésif époxy en deux composants qui lie et renforce les substrats thermodurcissables et thermoplastiques. Il peut être déployé sous forme de résine matricielle surfibre de verrepour renforcer les parois fines des composants thermoplastiques.

- Mars 2021 :Sika a acquis l'activité adhésifs pour revêtements de sol de DriTac. Basée aux États-Unis, DriTac est une entreprise de colles pour revêtements de sol spécialisée dans le collage de parquets en bois. L'accord permettrait à Sika d'accroître sa présence parmi les distributeurs et les installateurs de revêtements de sol, ainsi que d'accélérer l'expansion de Sika dans le secteur américain de la finition intérieure.

- Juillet 2020 :Arkema acquiert Fixatti, fabricant de poudres adhésives thermocollantes. Cette acquisition a été réalisée pour renforcer l'offre mondiale de solutions d'adhésifs thermofusibles pour des applications industrielles de niche dans des secteurs tels que la construction, l'automobile, le textile et autres.

- Septembre 2019 :Sika AG, une entreprise chimique spécialisée, a acquis Crevo-Hengxin, un fabricant de mastics et d'adhésifs silicone basé en Chine. Cette acquisition a été réalisée pour élargir les marchés cibles et la présence d'étanchéité et de collage en Chine et dans la région Asie-Pacifique.

COUVERTURE DU RAPPORT

An Infographic Representation of Adhesives and Sealants Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport de recherche fournit une analyse détaillée de l’industrie et se concentre sur des aspects cruciaux tels que les principales entreprises, technologies, résines et applications. Il offre également un aperçu des tendances du marché et met en évidence les développements essentiels du secteur des utilisateurs. En plus des facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années. Le rapport comprend également des données historiques, prévoit la croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du marché du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,60% de 2026 à 2034 |

|

Unité |

Volume (kilotonne), valeur (milliards USD) |

|

Segmentation |

Par technologie adhésive

|

|

Par industrie d’utilisation finale des adhésifs

|

|

|

Par résine d'étanchéité

|

|

|

Par industrie d’utilisation finale des produits d’étanchéité

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial des adhésifs et des produits d’étanchéité était de 86,62 milliards de dollars en 2025 et devrait atteindre 130,06 milliards de dollars d’ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 32,88 milliards de dollars.

Enregistrant un TCAC de 4,60 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Sur la base de l’utilisation finale, le segment du papier et de l’emballage occupait la première place sur le marché des adhésifs. Le segment du bâtiment et de la construction est leader sur le marché des mastics.

L’industrie médicale en expansion est un facteur clé du marché.

Henkel AG & Co. KGaA, 3M, H.B. Fuller Company, Arkema Group, Sika AG et Ashland Inc. sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

L’adoption croissante des rubans adhésifs dans les applications techniques devrait stimuler l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 428

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés