Taille, part et analyse de l’industrie des dispositifs en carbure de silicium (SiC), par type de produit (MOSFET SiC, diodes/SBD SiC et modules SiC), par tension nominale (jusqu’à 650 V, 650 V-1 200 V, 1 200 V-1 700 V et au-dessus de 1 700 V), par plage de puissance (faible puissance (50 kW)), par application (automobile, industrie, énergie et services publics, Aérospatiale et défense, et autres) et prévisions régionales, 2026 – 2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

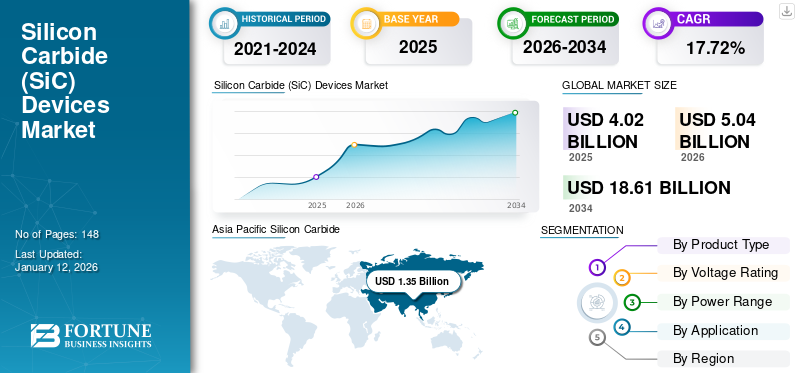

La taille du marché mondial des dispositifs en carbure de silicium (SiC) était évaluée à 4,02 milliards USD en 2025. Le marché devrait passer de 5,04 milliards USD en 2026 à 18,61 milliards USD d’ici 2034, avec un TCAC de 17,72 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des dispositifs en carbure de silicium (SiC) avec une part de marché de 31,84 % en 2025.

Les dispositifs en carbure de silicium (SiC) constituent une classe de matériaux semi-conducteurs fabriqués à partir de la structure cristalline connue sous le nom de carbure de silicium. Il est utilisé dans de nombreuses applications pour augmenter l'efficacité globale de l'utilisation de l'énergie et réduire la quantité d'énergie perdue lors de son transfert d'un endroit à un autre, comme les véhicules électriques et les systèmes de transmission automobile, les énergies renouvelables, les systèmes d'entraînement industriels et autres équipements de conversion de puissance. Le marché connaît une croissance significative en raison de l’électrification croissante des véhicules électriques, des solutions d’énergie renouvelable, des stations de recharge rapide et de l’électronique de puissance industrielle efficace. Cela est dû à la capacité unique des dispositifs SiC à fonctionner à des niveaux de tension et de température plus élevés, tout en ayant une efficacité supérieure à celle des semi-conducteurs en silicium standard. Ce facteur joue un rôle important en alimentant la croissance du marché.

En outre, de nombreux acteurs clés du marché, tels que STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. et Semiconductor Components Industries, LLC, opérant sur le marché, se concentrent sur la formation de partenariats stratégiques avec des entreprises leaders dans les secteurs des véhicules électriques (VE), des énergies renouvelables et de l'industrie. Ces collaborations se concentrent sur l'intégration de solutions basées sur SiC avec des technologies avancées pour améliorer l'efficacité. En outre, ces partenariats aident les entreprises à étendre leur présence sur le marché et à accéder à de nouvelles applications.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L’intégration croissante de l’IA générative dans la conception de semi-conducteurs favorise l’efficacité et l’innovation sur le marché

En tant que catalyseur stratégique alimentant l'innovation sur le marché des dispositifs en carbure de silicium, l'IA générative a également un impact sur l'amélioration de l'efficacité de la production qui renforce la compétitivité globale du marché grâce à la capacité de IA générativeméthodologies pour simuler de nouveaux matériaux en fonction de leurs propriétés électriques, thermiques et mécaniques ainsi que pour optimiser leur structure pour des performances améliorées. Par exemple,

- En juin 2025, Siemens AG a présenté un ensemble d'outils EDA améliorés par l'IA au DAC 2025 pour accélérer la conception de semi-conducteurs et de PCB. Le nouveau système intègre l'IA générative et agentique, notamment les microservices NVIDIA NIM et les modèles Nemotron, pour améliorer la productivité et accélérer la mise sur le marché.

La combinaison de l’IA générative avec les techniques existantes de découverte de matériaux par essais et erreurs peut réduire le temps associé à la découverte de nouveaux matériaux ou au développement de prototypes de nouveaux dispositifs. Dans la conception des appareils, les outils de simulation assistés par l'IA aident les ingénieurs à optimiser les MOSFET, les diodes et les modules de puissance en évaluant les performances dans diverses conditions de fonctionnement, améliorant ainsi la fiabilité et accélérant les délais de mise sur le marché. En outre, les analyses basées sur l’IA peuvent améliorer la planification de la chaîne d’approvisionnement, la prévision de la demande et l’optimisation des stocks, renforçant ainsi la résilience globale du marché. Collectivement, l’intégration de l’IA générative améliore l’efficacité, réduit les structures de coûts et accélère la commercialisation, influençant ainsi positivement la trajectoire de croissance à long terme du marché.

TENDANCES DU MARCHÉ DES DISPOSITIFS EN CARBURE DE SILICIUM

L’adoption croissante des appareils SiC dans la technologie 5G stimule la croissance du marché

L’expansion rapide de l’infrastructure 5G jusqu’en 2025 accroît la demande d’électronique de puissance à plus haut rendement dans les stations de base, les unités radio et les systèmes d’alimentation électrique des télécommunications. Les réseaux cellulaires 5G nécessitent de nombreuses petites cellules déployées à proximité les unes des autres ; un grand nombre de multiples « entrées et sorties » provenant de nombreuses antennes avec des fréquences plus élevées, qui nécessitent toutes une plus grande densité de puissance et nécessitent une gestion thermique. Les dispositifs en carbure de silicium deviennent de plus en plus importants dans la fabrication de redresseurs pour les télécommunications car ils présentent des pertes de commutation plus faibles et ont un rendement supérieur dans des conditions de charge élevée. Par exemple,

- Selon une étude de la GSMA réalisée en 2025, le nombre de connexions 5G mondiales dépassait les 2,7 milliards à la fin de 2025, reflétant une forte croissance du nombre d'abonnés et le déploiement d'infrastructures à grande échelle.

La phase de déploiement des réseaux télécoms 5G augmente la consommation d'énergie de chaque site ; soulignant ainsi la nécessité de solutions semi-conductrices efficaces pour aider à réduire les dépenses opérationnelles totales. Par rapport aux générations précédentes de stations de base de télécommunications, les stations de base 5G consommeront des quantités d’énergie nettement plus élevées que les générations précédentes. Cela augmente la valeur des dispositifs semi-conducteurs avancés économes en énergie au seintélécommunicationsles systèmes énergétiques tels que l’électricité en milieu urbain et industriel.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante d’électronique de puissance efficace pour propulser la croissance du marché

L’augmentation de la demande d’énergie électrique aura un impact majeur sur la quantité d’énergie qui devra passer par le processus de conversion à tous les niveaux, notamment : les systèmes de transmission, l’industrie et l’infrastructure numérique. Plus les pertes de conversion et la chaleur perdue sont faibles, meilleure est la rentabilité globale du système, car les contraintes thermiques seront transférées sur les systèmes électriques individuels. Ces types de changements offrent un environnement opérationnel favorable à l'utilisation généralisée des MOSFET SiC, des diodes et des modules de puissance dans les systèmes haute tension et haute fréquence visant à minimiser les pertes électriques.

- Dans une étude réalisée en 2025, l'Agence internationale de l'énergie prévoit une croissance de la demande mondiale d'électricité d'environ 2,4 % en 2025, les économies émergentes représentant près de 85 % de la demande supplémentaire, tirée par l'électrification et l'expansion des centres de données.

Le marché en expansion des véhicules électriques stimule la demande d’onduleurs de traction, de chargeurs embarqués et de systèmes de charge rapide plus efficaces. Cette demande de conversion efficace se traduira par des limitations de plage inférieures en raison des pertes de conversion, ainsi que par une moindre charge sur les systèmes de refroidissement. La nécessité de fonctionner à des tensions plus élevées créera une valeur supplémentaire en utilisant une commutation et une densité de puissance efficaces, permettant ainsi aux dispositifs SiC de pénétrer plus profondément dans les véhicules électriques et les infrastructures de recharge. Une telle expansion de la demande créera une demande plus forte à long terme pour les dispositifs SiC dans les chaînes d’approvisionnement de l’automobile et des infrastructures de recharge. Par exemple,

- Dans une étude réalisée en 2025, l'Agence internationale de l'énergie estime que les ventes mondiales de voitures électriques dépasseront 20 millions d'unités en 2025, ce qui représentera plus de 25 % des ventes totales de voitures neuves dans le monde, contre environ 14 millions d'unités en 2023.

RESTRICTIONS DU MARCHÉ

Les coûts de production élevés et la complexité de l'intégration freinent une adoption plus large du SiC

Les dispositifs en carbure de silicium continuent d'avoir un coût initial plus élevé que le silicium, car les substrats de tranches et les processus épi restent plus chers, même avec la récente baisse des prix dans certaines parties de la chaîne d'approvisionnement. De plus, la volatilité des coûts des intrants présente des risques d'approvisionnement pour les équipementiers et les fournisseurs de premier plan, ce qui entrave le déploiement à grande échelle decarbure de siliciumappareils, à l'exception de ceux qui nécessitent des performances haut de gamme ou ont des exigences de performances critiques. Par conséquent, une adoption plus lente s'est produite parmi les utilisateurs industriels qui sont sensibles au prix et évaluent le temps qu'il faudra pour récupérer le coût d'investissement en fonction du temps disponible pour le déploiement.

Enfin, le rendement et la défectuosité restent des contraintes importantes sur l’économie de fabrication, ce qui entraîne une augmentation du coût effectif par puce utilisable et des durées de qualification. De plus, les faibles rendements au niveau des phases de tranche et d'épitaxie entraînent des taux de rebut et de retouche plus élevés, en particulier pour les composants de qualité automobile, qui doivent subir des tests de fiabilité extrêmement rigoureux. Ces facteurs combinés limitent l’évolutivité au cours des prochaines années et maintiennent donc les niveaux de prix des dispositifs en carbure de silicium au-dessus de ceux qui permettraient aux dispositifs de pénétrer le marché de masse dans toutes les classes de tension et de puissance.

OPPORTUNITÉS DE MARCHÉ

Accroître les progrès dans le domaine de l'automobile et des véhicules électriques pour créer de nouvelles opportunités de marché

Les véhicules électriques ont connu une croissance rapide au cours des dernières années et génèrent une demande d’électronique de puissance plus efficace pour les onduleurs de traction, les chargeurs embarqués et les systèmes de charge rapide CC. De nombreux constructeurs automobiles étendent leurs stratégies d'électrification pour inclure des architectures à plus haute tension (plateformes 800 V) dans le but d'améliorer l'efficacité des véhicules électriques, d'augmenter l'autonomie et de réduire le temps nécessaire à leur recharge. En raison de leurs faibles pertes de commutation, de leurs tolérances thermiques plus élevées et de leur densité de puissance supérieure, les dispositifs en carbure de silicium offrent des avantages exceptionnels pour ces développements.

- Par exemple, selon l’étude 2025 de l’Agence internationale de l’énergie, les ventes mondiales de voitures électriques ont dépassé 17 millions d’unités en 2024, représentant plus de 20 % des ventes mondiales totales de voitures, contre environ 18 % en 2023.

La domination régionale dans la production et les ventes de véhicules électriques continue de renforcer l’échelle de la chaîne d’approvisionnement et de promouvoir les opportunités de croissance à long terme du marché des dispositifs en carbure de silicium (SiC). La région Asie-Pacifique est le plus grand marché de véhicules électriques au monde, principalement en raison de diverses incitations gouvernementales, d'investissements liés aux infrastructures et de la capacité de production nationale.

Analyse de segmentation

Par type de produit

Le rendement élevé et les performances de commutation supérieures des MOSFET SiC contribuent à leur domination

En fonction du type de produit, le marché est classé en MOSFET SiC, diodes/SBD SiC et modules SiC.

Les MOSFET SiC devraient représenter la plus grande part de marché. Cela est dû à leur efficacité supérieure, leur vitesse de commutation élevée et leur capacité à fonctionner à des tensions et des températures élevées, ce qui les rend idéaux pour les applications de conversion de puissance. Cela les rend idéaux pour de nombreuses applications de conversion de puissance. Le succès des MOSFET SiC dans les onduleurs de traction pour véhicules électriques, les systèmes de charge pour la recharge rapide,énergie renouvelableLes onduleurs et les entraînements de moteurs industriels ont entraîné une demande accrue pour ces dispositifs par rapport à d'autres types de dispositifs SiC.

Les modules SiC devraient croître au TCAC le plus élevé de 26,5 % au cours de la période de prévision. Cela est dû à leur intégration croissante dans des applications à haute puissance telles que les onduleurs de traction pour véhicules électriques, les infrastructures de charge rapide, les systèmes d'énergie renouvelable et les convertisseurs de puissance industriels qui nécessitent des solutions électriques compactes et à haut rendement.

Par tension nominale

L'adoption croissante de l'électronique de puissance 650 V-1 200 V dans les véhicules électriques et les systèmes d'énergie renouvelable entraîne la domination du segment

En fonction de la tension nominale, le marché est divisé en 650 V, 650 V-1 200 V, 1 200 V-1 700 V et au-dessus de 1 700 V.

Les 650 V-1 200 V devraient représenter la plus grande part de marché des dispositifs en carbure de silicium (SiC). Cela est dû à son application généralisée dans les onduleurs de traction de véhicules électriques, les chargeurs embarqués, les onduleurs solaires et les entraînements de moteurs industriels qui utilisent cette plage de tension avec la combinaison idéale de haut rendement et de capacité de charge. L'adoption d'architectures de véhicules électriques 800 V et l'utilisation croissante de systèmes de conversion d'énergie à haut rendement ont contribué à renforcer la demande de dispositifs SiC dans cette plage de tension.

Le secteur 1 200 V-1 700 V devrait croître au TCAC le plus élevé de 27,0 % au cours de la période de prévision. Cela est dû à son déploiement croissant dans des applications à haute puissance telles que les infrastructures de recharge rapide des véhicules électriques, les onduleurs d'énergie renouvelable, les systèmes de réseau et les entraînements de moteurs industriels lourds qui nécessitent des niveaux de tension et d'efficacité plus élevés.

Par plage de puissance

L’électrification croissante dans la recharge des véhicules électriques, les onduleurs solaires et les entraînements industriels entraîne la domination du segment de 1 kW à 50 kW

En fonction de la plage de puissance, le marché est classé en faible puissance (<1 kW), moyenne puissance (1 kW – 50 kW) et haute puissance (>50 kW).

La puissance moyenne (1 kW – 50 kW) devrait connaître une part de marché dominante en 2025. Cela est dû à son utilisation intensive dans les chargeurs embarqués pour véhicules électriques, les onduleurs solaires, les entraînements de moteurs industriels et les systèmes de stockage d’énergie, où une conversion efficace de l’énergie dans cette plage est essentielle. L’électrification croissante dans les transports et l’automatisation industrielle a considérablement augmenté le déploiement de dispositifs SiC dans cette gamme de puissance.

La puissance élevée (> 50 kW) devrait croître au TCAC le plus élevé de 25,4 % au cours de la période de prévision. Cela est dû à la transition croissante vers des architectures d'alimentation de 800 V et à tension plus élevée dans les pays en développement.mobilité électriqueet les systèmes d'électrification à grande échelle, qui nécessitent des dispositifs SiC avancés pour gérer efficacement une densité de puissance et des performances thermiques plus élevées.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'adoption rapide des véhicules électriques et des architectures de groupes motopropulseurs avancées favorise la domination du segment automobile

En fonction de l'application, le marché est classé en automobile, industrie, énergie et services publics, aérospatiale et défense, et autres (électronique grand public, etc.).

L’automobile devrait connaître une part de marché dominante en 2025 et devrait connaître une croissance au TCAC le plus élevé de 26,1 % dans les années à venir. Cela est dû au nombre croissant d’entreprises proposant des voitures électriques ; Les composants en carbure de silicium (SiC) offrent une meilleure efficacité énergétique et une meilleure autonomie dans les onduleurs de traction électrique, les chargeurs embarqués et les convertisseurs DC-DC. L'installation de 800 V et d'autres solutions de groupe motopropulseur pour véhicules électriques a également accéléré l'utilisation de dispositifs d'alimentation SiC dans les véhicules électriques de tourisme et commerciaux.

L’énergie et les services publics devraient croître à un TCAC important de 24,8 % au cours de la période de prévision. Cela est dû au besoin croissant de semi-conducteurs de puissance capables de résister aux hautes tensions et aux températures élevées dans les systèmes de transmission modernes, les réseaux HVDC et les infrastructures de distribution d'énergie de nouvelle génération.

Perspectives régionales du marché des dispositifs en carbure de silicium

Par région, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Silicon Carbide (SiC) Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part du marché en 2024, avec une valeur de 1,03 milliard de dollars, et a également conservé sa première part en 2025, avec 1,28 milliard de dollars. Le marché en Asie-Pacifique devrait croître, en raison de son leadership dansvéhicule électriqueproduction et adoption. Une pénétration croissante des véhicules électriques entraînera une augmentation correspondante de la teneur en SiC par véhicule électrique en raison de leur utilisation dans les onduleurs de traction, les chargeurs embarqués et les stations de recharge rapide CC ; cela contribuera directement à la croissance continue de la demande de dispositifs SiC en Asie-Pacifique. De solides écosystèmes de fabricants d'équipement d'origine (OEM) en Chine, au Japon et en Corée du Sud accélèrent le rythme de l'intégration des semi-conducteurs dans les architectures de véhicules de nouvelle génération. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,20 milliard de dollars et 0,48 milliard de dollars en 2026.

- Par exemple, selon l’étude 2025 de l’Agence internationale de l’énergie, la Chine représentait près des deux tiers des ventes mondiales de voitures électriques en 2024, et près de 50 % des ventes totales de voitures en Chine étaient électriques.

Ces facteurs jouent un rôle important dans la croissance du marché.

Marché chinois des dispositifs en carbure de silicium

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,48 milliard de dollars en 2026, soit environ 10,5 % des ventes mondiales.

Marché japonais des dispositifs en carbure de silicium

Le marché japonais en 2026 est estimé à environ 0,36 milliard de dollars, ce qui représente environ 7,9 % des revenus mondiaux. Cela est dû au solide écosystème de fabrication de semi-conducteurs de puissance du pays et aux investissements croissants dans la mobilité électrique de nouvelle génération.réseau intelligentinfrastructure et électronique de puissance industrielle avancée.

Marché indien des dispositifs en carbure de silicium

La taille du marché indien en 2026 est estimée à environ 0,20 milliard de dollars, ce qui représente environ 4,4 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait atteindre 1,14 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Alors que la région développe une chaîne d'approvisionnement nationale en SiC beaucoup plus solide, elle augmente ainsi la disponibilité tout en permettant aux clients de se qualifier plus rapidement. En renforçant la base de capacité locale, cela réduira également les risques de délais de livraison pour les clients automobiles et industriels qui ont besoin d'engagements d'approvisionnement sur plusieurs années. La dynamique de l’offre stimule à la fois les expéditions d’appareils et la capture globale des revenus pour la région. Par exemple,

- En octobre 2024, le ministère américain du Commerce a annoncé les conditions préliminaires d'un financement direct proposé par la loi CHIPS pour Wolfspeed pouvant atteindre 750 millions de dollars, lié à l'expansion de la fabrication nationale de plaquettes de carbure de silicium.

Marché américain des dispositifs en carbure de silicium

Sur la base de la contribution significative de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,77 milliard de dollars en 2026, ce qui représente environ 16,8 % des ventes mondiales.

Europe

L'Europe devrait croître à un TCAC de 25,0 % dans les années à venir, ce qui est le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,00 milliard de dollars d'ici 2026. Le marché observe une croissance significative dans la région, la région renforce activement la fabrication nationale de SiC et la résilience de la chaîne d'approvisionnement, soutenant ainsi un approvisionnement stable pour les clients automobiles et industriels. Les systèmes de soutien public et les mécanismes d'approbation des aides d'État contribuent à accélérer le renforcement des capacités et à réduire les délais de commercialisation des dispositifs de puissance SiC produits localement. La croissance continue du SiC. L’industrie manufacturière génère davantage de revenus dans toute la région grâce aux appareils discrets et aux modules d’alimentation.

Marché britannique des dispositifs en carbure de silicium

Le marché britannique en 2026 est estimé à environ 0,20 milliard de dollars, ce qui représente environ 4,4 % des revenus mondiaux.

Marché allemand des dispositifs en carbure de silicium

Le marché allemand devrait atteindre environ 0,21 milliard de dollars en 2026, soit environ 4,6 % des ventes mondiales.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision et le marché devrait atteindre une valorisation de 0,33 milliard USD en 2026. Cela est dû au fait que la pénétration régionale des véhicules électriques reste relativement faible, limitant la demande à court terme de MOSFET SiC et de modules dans les onduleurs de traction et les chargeurs embarqués. Les équipementiers automobiles et les fournisseurs de premier plan disposent donc de moins de plates-formes électrifiées à grande échelle dans la région qui nécessitent une alimentation électrique à haute tension et à haut rendement.semi-conducteurs.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 0,51 milliard de dollars en 2026 et devraient croître à un taux de croissance important dans les années à venir. Cela est dû à la demande croissante d’onduleurs, de convertisseurs et de systèmes de conditionnement d’énergie à haut rendement qui bénéficient de plus en plus des dispositifs SiC. Les projets solaires et éoliens à grande échelle du Golfe et de l'Afrique du Nord nécessitent une alimentation électrique à haute densité et une commutation à faibles pertes pour améliorer le fonctionnement des centrales et réduire les besoins en refroidissement. En conséquence, le développement des énergies renouvelables créera des cycles d’approvisionnement durables pour les semi-conducteurs de puissance avancés destinés aux actifs de production d’électricité à l’échelle commerciale et commerciale. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,19 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Forte présence de fabricants de semi-conducteurs établis et innovations de produits continues qui stimulent l'expansion du marché

Le marché mondial des dispositifs SiC présente une structure de marché semi-consolidée, avec des acteurs de premier plan tels que STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. et Semiconductor Components Industries, LLC occupant des positions importantes. Ces sociétés maintiennent leur domination grâce à des opérations verticalement intégrées, des réseaux de clients mondiaux et un positionnement solide dans les onduleurs de traction pour véhicules électriques, les chargeurs embarqués (OBC), les systèmes d'énergie renouvelable et les entraînements de moteurs industriels. Leur capacité à augmenter leur production tout en améliorant leur compétitivité-coûts reste un facteur décisif pour alimenter la croissance du marché.

- En avril 2025, ROHM a lancé des modules moulés SiC à haute densité de puissance optimisés pour les convertisseurs PFC et LLC dans les chargeurs embarqués xEV, renforçant ainsi sa proposition de valeur au niveau des modules et prenant en charge des performances thermiques et une densité de puissance améliorées dans les conceptions de systèmes compacts.

Parmi les autres acteurs notables du marché mondial figurent Mitsubishi Electric Corporation, Fuji Electric Co., Ltd., Microchip Technology Inc., NXP Semiconductors et Coherent Corp. Ces sociétés bénéficient des atouts régionaux en matière de fabrication, d'une exposition à la traction industrielle et ferroviaire et d'une participation sélective dans le secteur automobile, élargissant progressivement leur présence grâce à des stratégies axées sur les modules.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS EN CARBURE DE SILICIUM PROFILÉES

- STMicroélectronique(Suisse)

- Infineon Technologies AG (Allemagne)

- Wolfspeed, Inc.(NOUS.)

- ROHM Co., Ltd. (Japon)

- Industries des composants semi-conducteurs, LLC (Onsemi)(NOUS.)

- Société électrique Mitsubishi(Japon)

- Fuji Electric Co., Ltd.(Japon)

- Microchip Technology Inc. (États-Unis)

- NXP Semiconductors (Pays-Bas)

- Coherent Corp. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Infineon a annoncé que les MOSFET CoolSiC ont été adoptés dans le nouveau bZ4X de Toyota, intégrés au chargeur embarqué et au convertisseur DC/DC. La nouvelle souligne le rôle du SiC dans la réduction des pertes et l’amélioration de l’efficacité de la conversion de l’énergie des véhicules électriques. Il fait également office de validation automobile à haute visibilité pour la gamme de dispositifs CoolSiC d'Infineon.

- Novembre 2025 :Wolfspeed a lancé six modules d'alimentation SiC 1 200 V conçus pour les systèmes de propulsion de mobilité électrique, destinés à fournir des performances élevées et une efficacité système pour les convertisseurs de traction de véhicules électriques et autresélectronique de puissance.

- Septembre 2025 :Infineon et ROHM ont signé un protocole d'accord pour collaborer sur des packages d'électronique de puissance SiC et permettre un deuxième approvisionnement pour certains produits SiC. L'intention déclarée est de faciliter la transition entre certaines pièces Infineon et ROHM pour les clients, en améliorant la flexibilité des achats et en réduisant le risque de qualification.

- Juillet 2025 :Microchip Technology s'est associé à Delta Electronics pour intégrer les solutions en carbure de silicium mSiC de Microchip dans les conceptions de gestion de l'énergie économes en énergie de Delta. La collaboration vise à accélérer les applications durables et à haut rendement pour l’IA, la mobilité, l’automatisation et l’infrastructure, en tirant parti des avantages du SiC pour les systèmes haute tension plus petits et moins coûteux.

- Avril 2025 :Rohm a dévoilé ses nouveaux modules d'alimentation EcoSiC à haute densité de puissance, présentant des dispositifs SiC offrant une efficacité et des performances supérieures pour les applications de conversion de puissance dans les segments automobile et industriel.

- Novembre 2024 :ROHM a conclu un accord de collaboration avec Valeo pour optimiser et proposer des modules de puissance avancés pourmoteur électriqueonduleurs en utilisant leur expertise commune dans la gestion de l'électronique de puissance.

- Septembre 2024 :STMicroelectronics a lancé sa technologie MOSFET en carbure de silicium STPOWER de 4e génération. La nouvelle technologie est adoptée pour les onduleurs de traction, composant clé des groupes motopropulseurs des véhicules électriques. L’entreprise prévoit de lancer des innovations technologiques de pointe SiC d’ici 2027, dans le cadre d’un engagement en faveur de l’innovation.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des dispositifs en carbure de silicium comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l'industrie SiC et sa prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 24,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, tension nominale, plage de puissance, application et région |

| Par type de produit |

|

| Par tension nominale |

|

| Par plage de puissance |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,73 milliards de dollars en 2025 et devrait atteindre 26,13 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,28 milliard de dollars.

Le marché connaît une croissance à un TCAC de 24,3 % au cours de la période de prévision.

Par application, le secteur automobile devrait dominer le marché.

La demande croissante d’électronique de puissance efficace pour propulser la croissance du marché.

STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. et Semiconductor Components Industries, LLC sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 125

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés