Taille du marché des services sismiques, part et analyse de l’industrie, par services (acquisition de données, traitement et interprétation des données et vente de données), par emplacement (onshore et offshore), par application (pétrole et gaz, mines, géothermie, construction/ingénierie et autres) et prévisions régionales, 2026-2034

Taille du marché des services sismiques et perspectives d’avenir

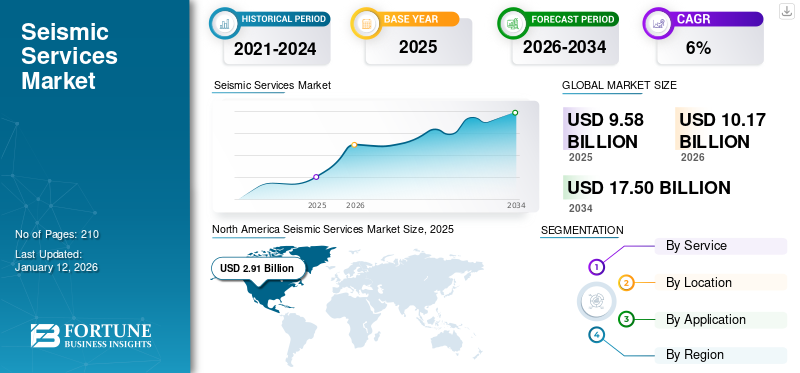

La taille du marché mondial des services sismiques était évaluée à 9,58 milliards USD en 2025 et devrait atteindre 10,17 milliards USD en 2026 pour atteindre 17,50 milliards USD d’ici 2034, avec un TCAC de 7,01 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des services sismiques avec une part de marché de 30,34 % en 2025.

Les services sismiques impliquent des techniques permettant de mesurer et d'analyser le sous-sol terrestre à l'aide d'ondes sismiques, couramment appliquées dans les domaines pétrolier et gazier, du génie civil, de l'exploitation minière, des études environnementales et des investigations géotechniques. Le marché des services sismiques devrait croître en raison de la demande croissante d’énergie, des progrès technologiques et de l’attention accrue accordée à la sécurité et à l’exploration des ressources.

Schlumberger est un fournisseur leader dans le secteur des services sismiques, proposant des services d'exploration etanalyse du réservoirsolutions. Ses services comprennent l'acquisition, le traitement et l'imagerie de données sismiques pour des projets pétroliers, gaziers et géothermiques. L'approche technologique de l'entreprise optimise l'extraction des ressources et la sécurité des infrastructures.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des activités d’exploration offshore et en eaux profondes stimule la croissance du marché

Avec l’exploration croissante des réserves pétrolières et gazières offshore et en eaux profondes, et à mesure que les ressources terrestres s’épuisent ou deviennent plus difficiles à extraire, les sociétés énergétiques se tournent vers les champs offshore inexploités. Selon les rapports de l’Agence internationale de l’énergie (AIE) pour 2023-2024, la production pétrolière offshore devrait augmenter de plus de 30 % d’ici 2040, les projets en eaux profondes et ultra-profondes devenant un élément clé de l’approvisionnement énergétique mondial.

Les études sismiques sont essentielles dans ces environnements pour cartographier les formations géologiques sous-marines complexes, identifier les réserves d'hydrocarbures et évaluer la faisabilité des opérations de forage. Des entreprises telles que BP et ExxonMobil s'appuient de plus en plus sur les technologies d'imagerie sismique 3D et 4D pour améliorer la précision de l'exploration dans les zones en eaux profondes, qui se trouvent souvent dans des zones où les méthodes traditionnelles ne parviennent pas à fournir suffisamment de données.

En particulier, la mer du Nord et le golfe du Mexique ont connu une croissance considérable de l'exploration en eaux profondes. Par exemple, en 2023, Shell a réalisé une découverte majeure de pétrole en eaux profondes dans le golfe du Mexique, en utilisant une technologie sismique de pointe pour identifier et évaluer les ressources potentielles. De telles activités sismiques fournissent des données essentielles sur la taille, la profondeur et le potentiel de production des réservoirs, stimulant ainsi la demande de services sismiques de haute précision.

L’attention croissante portée à l’évaluation et à la surveillance des risques sismiques renforce l’expansion du marché

La fréquence croissante des catastrophes naturelles, notamment les tremblements de terre, et la croissance des infrastructures dans les régions sujettes aux séismes alimentent la demande de services d’évaluation et de surveillance des risques sismiques. À mesure que les populations urbaines augmentent, en particulier dans la région Asie-Pacifique et en Amérique du Nord, il devient plus urgent d’évaluer et d’atténuer les risques sismiques. Par exemple, la Californie, une région sismiquement active, a bénéficié d’investissements importants dans les systèmes de surveillance des tremblements de terre, le système d’alerte précoce ShakeAlert devenant opérationnel en 2023. Ce système s’appuie fortement sur les données sismiques en temps réel pour alerter les résidents et les gestionnaires d’infrastructures avant les événements sismiques, minimisant ainsi les dommages potentiels.

Outre les tremblements de terre naturels, les activités humaines, notamment la fracturation hydraulique eténergie géothermiquel’extraction contribue également à la sismicité induite, stimulant la demande de services de surveillance. En 2023, l’US Geological Survey (USGS) a publié des rapports faisant état d’une augmentation des tremblements de terre dans les régions associées à la fracturation hydraulique, ce qui a rendu nécessaire une surveillance sismique continue pour atténuer les risques. Alors que les gouvernements et le secteur privé investissent de plus en plus dans la résilience et la sécurité des infrastructures, le besoin de services d’évaluation et de surveillance des risques sismiques devrait croître considérablement, en particulier dans les zones densément peuplées ou à haut risque.

RESTRICTIONS DU MARCHÉ

Les besoins d’investissement élevés pour les équipements et services sismiques avancés entravent la croissance du marché

L'investissement initial élevé et les coûts associés à l'acquisition d'équipements sismiques avancés, au déploiement de personnel spécialisé et à la réalisation d'enquêtes approfondies sont considérables, créant de profondes barrières financières à l'entrée sur le marché. Ces dépenses initiales élevées peuvent entraîner des périodes de récupération prolongées, limitant la participation au marché aux seules entreprises bien capitalisées. Les contraintes financières sont particulièrement difficiles pour les petites entreprises, les technologies sismiques avancées nécessitant des investissements allant de 50 000 USD à 250 000 USD par unité. Cette barrière économique a un impact excessif sur les régions émergentes et les petites entreprises, étouffant potentiellement l’innovation et la croissance du marché des services sismiques.

La complexité est encore aggravée par le besoin de personnel spécialisé, de technologies sophistiquées de traitement des données et de méthodologies d'enquête complètes, ce qui augmente considérablement l'investissement requis pour participer efficacement au secteur des services sismiques. En conséquence, seules les organisations financièrement solides peuvent se permettre d’entreprendre des projets sismiques complets, créant ainsi une limitation structurelle significative à l’expansion du marché et à la démocratisation technologique.

OPPORTUNITÉS DE MARCHÉ

Avancement des activités d’exploration en eaux profondes et ultra-profondes pour créer des opportunités

L’avancement des réserves en eaux profondes et ultra-profondes présente une opportunité de transformation pour le marché. La demande mondiale d'énergie stimule l'exploration dans des environnements offshore de plus en plus complexes, avec des régions comme le Moyen-Orient et l'Afrique offrant un potentiel substantiel d'hydrocarbures inexploité. Le segment des services sismiques offshore devrait connaître une croissance significative, soutenu par l'augmentation des activités d'exploration et de production dans les gisements en eaux profondes et ultra-profondes.

Par exemple, en septembre 2023, dans le bassin de l'embouchure de la rivière des Perles, COOC Limited a foré un puits de gaz naturel dans la structure en eau ultra profonde Liwan 4-1. La première découverte d'exploration significative dans des roches carbonatées en eaux ultra-profondes au large de la Chine a été réalisée lorsque le puits a été testé et s'est avéré générer 430 000 cmd d'écoulement ouvert absolu.gaz naturel.

LES DÉFIS DU MARCHÉ

Le besoin de personnel hautement qualifié pour les activités sismiques avancées constitue un défi pour le marché

Le marché est confronté à un défi critique lié à la pénurie de personnel qualifié, les projections de l'industrie mondiale révélant que seulement 5 à 10 % environ de la main-d'œuvre possède une formation technique spécialisée en levé géophysique. Ce déficit de compétences important crée d'importants défis de recrutement pour les prestataires de services, en particulier dans les domaines technologiques avancés nécessitant une interprétation géologique complexe et un fonctionnement d'équipement sophistiqué.

Ce déficit de compétences a un impact significatif sur les progrès technologiques de l'industrie, les entreprises ayant du mal à trouver des professionnels capables d'utiliser des équipements sophistiqués impliquant une imagerie 3D et 4D avancée,intelligence artificielle (IA)traitement de données piloté et interprétation géologique complexe. Les organisations réagissent en développant des programmes de formation spécialisés, en créant des initiatives d'apprentissage ciblées et en explorant des alternatives technologiques telles que l'automatisation pour combler le déficit de compétences critique et maintenir un positionnement compétitif dans les services sismiques hautement spécialisés.

TENDANCES DU MARCHÉ DES SERVICES SISMIQUES

Les progrès des technologies liées aux activités sismiques constituent la dernière tendance du marché

Le marché des services sismiques progresse sur le plan technologique, avec des technologies d'imagerie de pointe, notamment des équipements d'enregistrement nodal sans câble, améliorant considérablement l'automatisation des levés et la précision des données. Ces innovations permettent la capture de données sismiques 3D haute densité et multicomposantes, améliorant considérablement les capacités de visualisation souterraine.

L’émergence de la technologie time-lapse 4D a transformé les services sismiques d’outils d’exploration traditionnels en systèmes complets de surveillance de la production. L'intelligence artificielle etapprentissage automatiqueL'intégration accélère cette transformation, permettant un traitement des données géologiques plus rapide et plus précis et fournissant des informations plus approfondies sur les structures souterraines complexes.

Par exemple, en janvier 2025, le Smart Exploration Research Center et Nordic Iron Ore AB ont lancé un programme collaboratif de forage profond ciblant les caractéristiques sismiques intelligentes dans la zone d’exploration de Blötberget. S'appuyant sur des études sismiques approfondies menées depuis 2014, l'équipe multidisciplinaire vise à explorer les réserves potentielles d'oxyde de fer et les gisements d'éléments de terres rares grâce à des positions de forage stratégiques identifiées à l'aide de techniques avancées d'imagerie sismique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a profondément perturbé le marché, entraînant d’importants retards dans les projets, une réduction des activités d’exploration et d’importantes contraintes économiques dans les secteurs énergétiques mondiaux. Les limitations accrues de la main-d'œuvre ont conduit à des annulations généralisées d'opérations de levés sismiques, avecpétrole et gazles budgets d’exploration connaissent des réductions spectaculaires. Malgré ces défis, la pandémie a accéléré la transformation numérique, entraînant une adoption accrue des technologies de télédétection et des solutions de traitement des données basées sur le cloud. Les entreprises se sont orientées vers des approches plus agiles et axées sur la technologie, mettant l'accent sur l'efficacité opérationnelle et les méthodologies rentables. L’analyse du marché des services sismiques a démontré sa résilience en s’adaptant aux nouveaux paysages technologiques, en se rétablissant progressivement et en se repositionnant grâce à des capacités numériques améliorées et des stratégies opérationnelles rationalisées développées pendant la pandémie.

ANALYSE DE SEGMENTATION

Par services

Le besoin croissant d’obtenir des informations géologiques critiques grâce à des techniques d’imagerie avancées stimule le segment d’acquisition de données

Sur la base des services, le marché est segmenté en acquisition de données, traitement et interprétation des données et vente de données.

Le segment de l’acquisition de données domine la part de marché de 53,22 % en 2026, propulsé par l’augmentation de la demande énergétique mondiale, les progrès technologiques en matière d’imagerie sismique et la croissance des projets de développement d’infrastructures. Ce segment collecte des données souterraines de haute qualité grâce à des techniques d'exploration avancées, en tirant parti d'équipements et de méthodologies sophistiqués pour capturer des informations géologiques détaillées.

Le segment du traitement et de l'interprétation des données est le deuxième segment en importance et le plus sophistiqué sur le plan technologique, porté par les innovations en matière d'IA et d'apprentissage automatique qui permettent une cartographie précise du sous-sol et une caractérisation améliorée des réservoirs. L’intégration de technologies informatiques avancées permet une évaluation plus précise des risques et des informations géologiques détaillées.

Le segment des ventes de données continue de croître, stimulé par la demande croissante des industries pétrolières et gazières et des activités de production (E&P), en particulier le nombre de puits d'exploration forés. Les progrès technologiques dans l’acquisition et le traitement des données sismiques, les réglementations gouvernementales ayant un impact sur l’exploration des ressources et les prix des matières premières (pétrole et gaz) influencent également de manière significative la demande.

Par emplacement

Les services sismiques offshore dominent en raison de données de meilleure qualité, de conditions d'enquête favorables et de l'augmentation des activités d'exploration offshore

En fonction de l'emplacement, le marché est fragmenté en segments offshore et onshore.

Les services sismiques offshore ont dominé la part de marché de 62,42 % en 2026, car ils sont de plus en plus sophistiqués et technologiquement avancés. Ces services se concentrent sur les environnements marins, utilisant des navires spécialisés et des technologies de détection avancées pour cartographier les structures géologiques sous-marines. La demande croissante en eaux profondes et ultra-profondes hydrocarbureLes ressources sont le moteur du segment offshore. Les levés sismiques marins complexes nécessitent des investissements technologiques importants, notamment des techniques avancées d’imagerie 3D et 4D, des capacités sophistiquées de traitement des données et des équipements marins robustes.

Les services sismiques terrestres représentent une approche fondamentale de l’exploration géologique. Ces services se caractérisent par leur accessibilité, leur rentabilité et leur mise en œuvre relativement simple. Les équipes d'exploration peuvent déployer rapidement des équipements de prospection sismique sur les paysages terrestres, permettant ainsi une cartographie géologique complète et une évaluation des ressources. Le segment onshore bénéficie de coûts opérationnels inférieurs, d'une gestion logistique plus facile et de conditions environnementales plus prévisibles que les opérations offshore. Le segment terrestre devrait afficher un TCAC de 5,86 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le pétrole et le gaz dominent le marché en raison de l’exploration croissante de l’énergie pour répondre à la demande énergétique mondiale croissante

Le marché est segmenté en segments pétroliers et gaziers, miniers, géothermiques, construction/ingénierie et autres en fonction de son application.

Le segment du pétrole et du gaz domine la part du marché mondial, car cette industrie a besoin de techniques d’exploration géologique avancées et continues, d’une cartographie souterraine sophistiquée et d’une identification des ressources. À mesure que la demande énergétique mondiale augmente, les sociétés pétrolières et gazières s’appuient de plus en plus sur des technologies d’imagerie sismique de pointe pour découvrir et évaluer les réserves potentielles d’hydrocarbures, en particulier dans les environnements difficiles en eaux profondes et ultra-profondes. Le segment devrait capter 69,20 % de part de marché en 2026.

Le segment minier est le deuxième segment en importance, se concentrant sur la cartographie géologique complète et l'identification des ressources minérales. Poussées par les progrès technologiques et la nécessité d’une compréhension précise du sous-sol, les sociétés minières tirent parti des levés sismiques pour atténuer les risques d’exploration, optimiser les stratégies d’extraction des ressources et prendre des décisions d’investissement éclairées. La croissance du segment est étroitement liée à la demande mondiale de minéraux et aux innovations technologiques dans les méthodologies de levé géophysique.

Le segment de la géothermie apparaît prometteur, car ces services gagnent du terrain sur le marché mondial.énergie renouvelablepaysage. Ces services sont cruciaux pour identifier et évaluer les sites potentiels d’énergie géothermique et soutenir les stratégies de transition énergétique durable. Ce segment devrait afficher un TCAC de 6,70 % au cours de la période de prévision.

Dans la construction et l'ingénierie, les services sismiques jouent un rôle déterminant dans l'évaluation des risques géologiques, les études d'adéquation des sites et la planification des infrastructures. Les ingénieurs et les urbanistes utilisent des techniques avancées d’imagerie sismique pour comprendre les conditions souterraines, évaluer les risques géologiques potentiels et prendre des décisions éclairées concernant le développement des infrastructures.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES SISMIQUES

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Seismic Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de cette région est stimulé par l'augmentation des activités d'exploration pétrolière et gazière et par les progrès technologiques

Le secteur des services sismiques en Amérique du Nord connaît une transformation dynamique motivée par l'innovation technologique dans les formations de schiste non conventionnelles, notamment le bassin permien. Le marché nord-américain représentait 2,91 milliards de dollars en 2025, soit 30,34 % de l'industrie mondiale, et devrait atteindre 3,06 milliards de dollars en 2026. Les grandes entreprises investissent dans des technologies avancées d'imagerie sismique 3D et 4D, permettant une cartographie précise du sous-sol et l'identification des ressources. Par exemple, en janvier 2025, TGS a dévoilé son levé sismique multi-clients 3D Dawson Phase III dans le bassin sédimentaire de l’Ouest canadien. Le sondage complet couvre 141 kilomètres carrés et sera intégré à 121 kilomètres carrés supplémentaires du levé 3D existant de Dawson Phase II, créant ainsi un ensemble de données élargi pour des informations géologiques améliorées. Le projet intègre 291 puits et 191 journaux LAS, affinant davantage l'ensemble de données et offrant des informations précieuses aux opérateurs de la Formation de Montney.

NOUS.

Le marché américain est stimulé par l'expansion des projets d'énergie éolienne offshore

Le marché américain des services sismiques est stimulé par l’expansion des installations éoliennes offshore, qui nécessitent une cartographie souterraine détaillée pour la conception des fondations des éoliennes et une sélection sûre. La taille du marché américain est estimée à 2,69 milliards de dollars en 2026. La croissance rapide des projets éoliens offshore, comme ceux des régions de l’Atlantique et du Pacifique, a amplifié le besoin d’imagerie sismique 3D et 4D avancée pour garantir la stabilité structurelle et minimiser l’impact environnemental. Par exemple, le gouvernement fédéral s’est fixé un objectif de 30 GW de capacité éolienne offshore d’ici 2030, ce qui a conduit à des développements clés tels que la location de zones dans le golfe du Maine, susceptibles d’alimenter plus de 2,3 millions de foyers.

Europe

Le marché européen est stimulé par l'augmentation des activités d'exploration dans les réserves non conventionnelles et l'exploration offshore

L'Europe a enregistré une taille de marché de 1,43 milliard de dollars en 2025, soit 14,95 % de la part de marché mondiale, et devrait atteindre 1,49 milliard de dollars en 2026. Le marché européen des services sismiques se caractérise par une croissance modérée, axée sur l'exploration offshore et les technologies sismiques 4D avancées. Le marché est également tiré par l'augmentation des activités d'exploration dans les réserves non conventionnelles, notamment en Norvège et au Royaume-Uni, avec des développements importants dans les mers du Nord et de Norvège. Les principales initiatives stratégiques comprennent l'investissement de Shell dans le champ gazier Jackdaw et le projet Saturn Banks d'IOG PLC, soulignant l'engagement de la région en faveur de la production d'énergie nationale. Par exemple, en 2023, Shell a lancé des opérations de forage sur son champ gazier Jackdaw, détenu à 100 %, dans le centre de la mer du Nord. Le champ devrait commencer sa production au milieu de 2025, contribuant potentiellement à plus de 6 % de la production de gaz du Royaume-Uni en mer du Nord, à des taux de pointe de 40 000 barils d'équivalent pétrole par jour. De plus, le marché reste très concentré, avec des acteurs majeurs tels que Schlumberger, Halliburton, CGG SA et Fugro NV à la pointe des innovations technologiques. La valeur marchande au Royaume-Uni devrait atteindre 0,24 milliard de dollars en 2026.

D’un autre côté, la Russie prévoit d’atteindre 0,41 milliard de dollars et la Norvège 0,19 milliard de dollars en 2025.

Asie-Pacifique

L’augmentation des investissements dans les enquêtes sur les services sismiques et le développement des infrastructures stimule le marché des services sismiques en Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 2,52 milliards de dollars, soit 26,31 % du marché mondial, et devrait atteindre 2,72 milliards de dollars en 2026. Le marché des services sismiques dans la région Asie-Pacifique connaît une croissance rapide en raison de la demande accrue d'énergie, du développement des infrastructures urbaines et des efforts de gestion des catastrophes. Les activités d’exploration pétrolière et gazière de la région, en particulier offshore, sont des moteurs importants, des pays comme l’Inde, la Malaisie et l’Indonésie investissant massivement dans des études sismiques pour découvrir de nouvelles réserves. Par exemple, en novembre 2023, Petronas et CGG ont lancé une campagne sismique stratégique 2D dans le nord du détroit de Melaka, dans le bassin de Langkasuka, ciblant les blocs ouverts PM320 et PM321. Le programme sismique multi-clients vise à cartographier les ressources potentielles en hydrocarbures et à améliorer la compréhension géologique. Petronas cherche à attirer l'intérêt des investisseurs et à soutenir la stratégie de croissance de la production énergétique de la Malaisie dans les bassins offshore émergents en investissant dans l'enrichissement des données et les techniques d'exploration avancées. La taille du marché australien devrait atteindre 0,53 milliard de dollars, et celle de l'Asie du Sud-Est, 0,43 milliard de dollars en 2025.

Chine

Le marché chinois des services sismiques est stimulé par des initiatives stratégiques visant à stimuler la production nationale de pétrole et de gaz

Le marché chinois connaît une croissance robuste avec une valeur marchande de 0,93 milliard de dollars en 2026, tirée par l'augmentation de la demande énergétique, l'augmentation des activités d'exploration offshore et les progrès technologiques. La China National Offshore Oil Corporation (CNOOC) joue un rôle central, en prévoyant de développer des complexes de champs pétrolifères en eaux profondes et en visant à doubler la charge de travail d'exploration d'ici 2025. En 2022, la CNOOC prévoyait de forer 227 puits d'exploration non conventionnels en mer et 132 à terre, acquérant environ 17 000 km² de données sismiques 3D. L'augmentation des exportations, les investissements nationaux dans la prospection géologique et l'importance stratégique de la surveillance sismique dans les contextes nationaux et internationaux soutiennent encore la croissance du marché.

l'Amérique latine

Le marché latino-américain est en croissance grâce à des investissements stratégiques plus élevés dans les initiatives de transition énergétique

Le marché de l'Amérique latine était évalué à 0,93 milliard de dollars en 2025, soit 9,73 % du chiffre d'affaires mondial, et devrait atteindre 0,99 milliard de dollars en 2026. Le marché des services sismiques en Amérique latine connaît une croissance significative, tirée par les investissements dans les activités d'exploration et de production dans divers paysages géologiques. Des pays comme le Brésil et la Colombie sont à la tête de l'expansion du marché régional, en se concentrant sur le développement des ressources conventionnelles et non conventionnelles. Selon l'Administration du commerce international, le Brésil est en tête de la production pétrolière d'Amérique latine, avec une importante production offshore. Le pays possède le plus grand pétrole récupérable au monde et 50,3 milliards de mètres cubes de gaz naturel par an, selon les réserves pétrolières ultra-profondes du Brésil, produisant 1,1 milliard de barils. Agence nationale du pétrole, du gaz naturel et des biocarburants (ANP). De plus, le plan d’expansion énergétique du Brésil pour 2022-2032 prévoit que la production pétrolière du pays atteindra 4,9 millions de barils par jour d’ici 2032.

Moyen-Orient et Afrique

Le marché de la région est en expansion en raison des réserves d'hydrocarbures inexploitées dans toute la région

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 18,67 % au marché mondial en 2025, avec une valorisation de 1,79 milliard de dollars, et devraient atteindre 1,91 milliard de dollars en 2026. Les stratégies géopolitiques, les perturbations technologiques et les impératifs de transition énergétique transforment profondément le marché des services sismiques au Moyen-Orient et en Afrique. Contrairement aux modèles d’exploration traditionnels, le paysage actuel se caractérise par des approches intelligentes basées sur les données qui exploitent l’intelligence artificielle, l’apprentissage automatique et des techniques informatiques avancées pour débloquer des réservoirs géologiques complexes. Les compagnies pétrolières nationales investissent de plus en plus dans des technologies d’imagerie sismique à haute résolution qui pénètrent dans des environnements souterrains difficiles, réduisant ainsi les risques d’exploration et optimisant les stratégies d’extraction des ressources. Par exemple, en octobre 2024, la Jordanie a signé un accord de levé sismique 3D avec ARGAS pour créer une base de données géologiques complète couvrant 4 285 kilomètres carrés dans la région de Jafer. Le projet de huit mois, décrit comme le plus grand en Jordanie, vise à attirer les investissements énergétiques internationaux et à soutenir les stratégies d'exploration du pays en générant des données critiques sur les ressources pétrolières et gazières. La taille du marché saoudien devrait atteindre 0,38 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur la mise en œuvre de différentes initiatives stratégiques, notamment des partenariats et l'adoption de technologies pour soutenir la concurrence.

De grands acteurs compétitifs caractérisés par l’innovation technologique et les partenariats stratégiques dominent le marché mondial des services sismiques. CGG SA, PGS ASA et Halliburton Company apparaissent comme les principaux leaders du marché, contrôlant collectivement des parts de marché grâce à des capacités technologiques avancées et de vastes réseaux opérationnels mondiaux. Ces géants de l'industrie se concentrent de plus en plus surtransformation numérique, investissant massivement dans l'imagerie sismique basée sur l'IA, les solutions de traitement cloud natives et les technologies avancées d'analyse de données.

Liste des principales sociétés de services sismiques profilées :

- Viridien (France)

- TGS (Norvège)

- Petroleum Geo-Services (PGS) (Norvège)

- Halliburton(ÉMIRATS ARABES UNIS)

- Fugro N.V. (Pays-Bas)

- BGP (Chine)

- Seitel (États-Unis)

- Services énergétiques asiatiques (Inde)

- Services pétroliers de Chine Limitée(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Octobre 2024-TGS a achevé son programme d'acquisition de données sismiques PGS24M04NWS dans la zone Outer Voring de la mer de Norvège, couvrant plus de 1 500 km². TGS a également révélé qu'il avait obtenu un contrat d'étude de base sur les streamers 4D dans la région sud de l'Atlantique avec un indépendant anonyme. Le programme devrait durer environ 90 jours.

Septembre 2024-Asian Energy Services a reçu une commande d'Oil India pour l'acquisition de données sismiques 2D de 4 300 kilomètres linéaires (LKM) dans le bassin du Rajasthan. Ce projet fait partie de l'initiative Mission Anveshan et est évalué à environ 9,5 millions.

Juillet 2024-TGS a remporté un contrat et une vente de licence pour ses études sismiques en Amérique du Nord, en Europe et en Afrique de l'Ouest. La technologie contractuelle implique une étude OBN au large de l’Afrique de l’Ouest pour une major pétrolière non divulguée. Cette étude en eaux profondes prolonge la campagne d'acquisition en cours dans la région, permettant au client de prendre des décisions éclairées en matière de forage de puits et de récupération de pétrole.

Février 2024-TGS et SLB lancent la campagne sismique OBN multi-clients Engagement 5 dans le golfe du Mexique aux États-Unis, couvrant 3 650 kilomètres carrés répartis sur 157 blocs offshore. Le projet du premier trimestre 2024 a créé une zone de cartographie sismique continue de 23 000 kilomètres carrés, du Mississippi Canyon à Garden Banks, améliorant ainsi les capacités régionales d'exploration souterraine.

Mai 2023-TGS, PGS et Schlumberger ont obtenu un préfinancement pour une étude sismique 3D multi-clients de 6 885 kilomètres carrés au large de la Malaisie, lancée dans le cadre d'un contrat de cinq ans avec Petronas pour cartographier la province de Luconie du Nord du bassin du Sarawak.

Analyse et opportunités d’investissement

- Les investissements dans les services sismiques, en particulier dans les formations géologiques plus profondes et plus complexes, stimulent l’expansion du marché. Le traitement amélioré des données et les technologies innovantes attirent des capitaux importants, créant des opportunités pour une meilleure imagerie et surveillance sismiques.

- En juin 2024, Edison Partners a investi 15 millions de dollars dans Seismos, une entreprise de technologie acoustique basée sur l'IA basée à Austin. Cet investissement vise à améliorer et à faire progresser les levés et les technologies sismiques pour faciliter les activités géophysiques dans la région.

- En août 2024, Condor Energy a achevé le retraitement des données sismiques 3D sur une zone de 4 585 km² dans le bassin de Tumbes au large du Pérou. Cette initiative a considérablement amélioré le pétrole et le gaz de la région, avec une estimation des ressources pour les principaux prospects en cours. De tels investissements devraient créer des opportunités au cours de la période de prévision.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les services sismiques fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les entreprises leaders dans le domaine des services sismiques. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,01 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par service

|

|

Par emplacement

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 9,58 milliards de dollars en 2025.

Le marché connaîtra probablement une croissance à un TCAC de 7,01 % au cours de la période de prévision (2026-2034).

Le segment du pétrole et du gaz domine le marché.

La taille du marché nord-américain s’élevait à 2,91 milliards de dollars en 2025.

L’augmentation des activités d’exploration offshore et en eaux profondes est le facteur clé de la croissance du marché.

Certains des principaux acteurs du marché sont Viridien, TGS, Petroleum Geo-Services (PGS) et d’autres.

La taille du marché mondial devrait atteindre 15,13 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés