Taille du marché des réseaux d'auto-réparation, part et analyse de l'industrie, par offre (solution et services), par type d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par type de réseau (physique, virtuel et hybride), par application (configuration et approvisionnement du réseau, gestion du trafic réseau, analyse des causes profondes, contrôle d'accès au réseau, gestion de la conformité de la sécurité et autres), par industrie (informatique et ITES, télécommunications, BFSI, soins de santé, vente au détail, éducation et autres) et prévisions régionales, 2026-20

TAILLE DU MARCHÉ DES RÉSEAUX D’AUTO-RÉPARATIONS ET PERSPECTIVES FUTURES

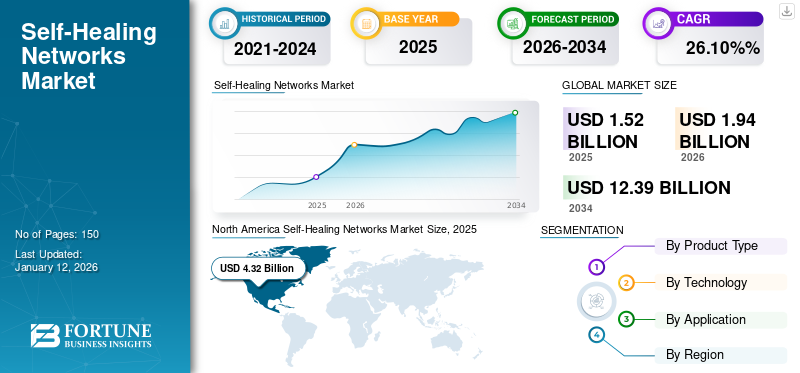

La taille du marché mondial des réseaux d’auto-réparation était évaluée à 1,52 milliard USD en 2025. Le marché devrait passer de 1,94 milliard USD en 2026 à 12,39 milliards USD d’ici 2034, avec un TCAC de 26,10 % au cours de la période de prévision. L'Amérique du Nord dominait le marché avec une part de 43,90 % en 2025.

Les réseaux auto-réparateurs contribuent à améliorer la disponibilité et la fiabilité du réseau, ce qui est essentiel pour les entreprises existantes axées sur le numérique. En informatisant la reconnaissance et la résolution des problèmes de réseau, le but de ces réseaux est de réduire les temps d'arrêt et de préserver une connectivité transparente.

L'AIOps (Artificial Intelligence for IT Operations), qui est une combinaison d'IA pour les tâches réseau, joue un rôle essentiel en offrant l'intelligence et les compétences d'apprentissage nécessaires à la résolution préventive des problèmes. De plus, l’incorporation de fonctionnalités autonomes garantit que ces réseaux peuvent gérer individuellement les responsabilités et anomalies de routine, minimisant ainsi le besoin d’intervention humaine et améliorant la résilience de l’ensemble du réseau. Par exemple,

- Selon les experts du secteur, divers cas d'utilisation de Intelligence artificielle (IA) dans les environnements réseau incluent l'optimisation des performances du réseau (40 %), la détection des menaces de sécurité (38 %), l'analyse et l'optimisation du trafic (34 %) et l'auto-réparation (23 %).

Des acteurs clés, tels que Cisco Systems, Inc., Fortra, LLC, SolarWinds Worldwide, LLC, CommScope et Elisa Polystar, entre autres, améliorent leurs solutions en intégrant des technologies dans leurs solutions et services, en mettant à niveau les solutions existantes et de nombreuses autres stratégies commerciales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Incorporation de capacités d'IA générative pour ouvrir diverses opportunités de marché

Les entreprises dotées d’environnements d’IA et d’automatisation plus avancés sont plus susceptibles d’avoir la Gen AI dans leurs opérations. Les cas d'utilisation diffèrent généralement selon l'organisation, mais IA générative peut être particulièrement utile pour les applications réseau multifacettes basées sur le cloud.

Certains des cas d'utilisation incluent la modélisation du trafic, l'allocation de ressources, la génération de topologie et la qualité de service (QoS) dynamique. Gen AI peut constamment étendre et mettre à jour la base de données avec les dernières configurations réseau, les guides de dépannage et de nombreuses autres pratiques. Ainsi, cette forme d’IA peut constituer une technologie clé pour améliorer les fonctions réseau de routine. Par exemple,

- En novembre 2024, AWS et Tech Mahindra ont annoncé une collaboration pour développer une plateforme basée sur GenAI pour les réseaux de télécommunications. Il vise à améliorer l’efficacité du réseau et l’expérience client. La plate-forme de Tech Mahindra est développée sur les services d'IA, d'apprentissage automatique (ML) et GenAI optimisés par AWS. Cela encouragera les clients à déplacer leurs processus réseau d'une sous-structure sur site vers un modèle préventif et proactif en temps réel fonctionnant sur un cloud hybride.

TENDANCES DU MARCHÉ DES RÉSEAUX D’AUTO-RÉPARATIONS

Demande croissante d’automatisation dans les solutions d’environnement réseau pour propulser la croissance du marché

L'automatisation des réseaux est devenue une solution vitale pour résoudre plusieurs problèmes, notamment en permettant aux ingénieurs réseau de simplifier leurs opérations de travail, de minimiser les erreurs et d'améliorer l'efficacité opérationnelle.

L'automatisation du réseau est le processus d'exécution de nombreuses tâches répétitives, telles que la surveillance, la configuration des appareils et le dépannage, à l'aide de scripts ou d'outils et logiciels dans un environnement réseau. Il offre de nombreux avantages, tels que l'efficacité des ressources et du temps, la précision et la cohérence, un déploiement plus rapide, un dépannage plus rapide et une meilleure conformité et sécurité en employant des procédures automatisées qui identifient et répondent aux problèmes de réseau en temps réel. Ainsi, les ingénieurs réseau peuvent générer une infrastructure réseau plus résiliente et plus solide. Les réseaux d'auto-réparation peuvent minimiser les temps d'arrêt et améliorer l'accessibilité du réseau. Par exemple,

- Selon Resolve Systems Insights 2024, environ 65 % des opérations réseau d'entreprise sont effectuées manuellement. La transition vers l’automatisation offre diverses perspectives pour améliorer la fiabilité, l’efficacité et l’évolutivité. D’ici 2026, 30 % des entreprises devraient automatiser la grande majorité de leurs fonctions réseau.

Ainsi, la demande d’automatisation des réseaux augmente parmi les organisations, stimulant ainsi la croissance du marché des réseaux d’auto-réparation.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Complexité croissante du réseau pour stimuler la demande de solutions réseau d’auto-réparation

La complexité croissante des réseaux et les progrès technologiques liés au déploiement de la 5G, à la croissance des appareils IoT et à l'intégration du SDN (Software-Defined Networking)/de la virtualisation des fonctions réseau (NFV) rendent la gestion physique du réseau peu pratique. Ainsi, l’augmentation de ces avancées technologiques augmentera la demande de performances et de fiabilité améliorées. Par exemple,

- Selon IoT Analytics Insights 2023, il y avait environ 1,28 millions de connexions IoT 5G privées dans le monde en 2023, soit 5 % du total de 25,6 millions de connexions IoT 5G.

Dans le contexte de la 5G, l’automatisation est essentielle pour préserver les performances, l’évolutivité et la fiabilité. L’efficacité est nécessaire pour répondre aux exigences des réseaux 5G, où la fiabilité et la vitesse sont essentielles. À mesure que les réseaux deviennent plus complexes avec l’intégration de la 5G, de l’IoT et du cloud computing, le besoin de solutions automatisées pour identifier, réparer et diagnostiquer efficacement les problèmes de réseau augmente.

Les réseaux d'auto-réparation tentent de minimiser la charge opérationnelle du personnel informatique, leur permettant de mettre l'accent sur des opérations plus stratégiques plutôt que sur la gestion quotidienne du réseau. Un autre objectif important est d'améliorer la sécurité du réseau à l'aide d'une surveillance continue et d'une réponse plus rapide aux menaces probables.

De tels facteurs augmenteront la demande d’automatisation des réseaux, augmentant ainsi la part de marché.

Restrictions du marché

Les problèmes d'interopérabilité entre divers composants du réseau peuvent entraver les progrès du marché

L'exigence d'une intégration transparente avec plusieurs composants de réseaux, appareils et technologies peut générer des problèmes d'interopérabilité. Différents outils peuvent avoir différentes fonctions, caractéristiques, protocoles et interfaces qu'il est essentiel d'assimiler et de coordonner.

L'interopérabilité des réseaux devient cruciale pour réaliser une connectivité de bout en bout. Plus les réseaux sont variés, plus il est nécessaire de garantir qu’ils peuvent interopérer de manière à rendre possible la communication finale.

Les outils réseau d'auto-réparation peuvent ne pas être cohérents ou compatibles avec les périphériques, normes ou systèmes réseau actuels. Cela peut entraîner des erreurs, des conflits ou des pannes pouvant avoir un impact sur la sécurité ou les performances du réseau.

Ainsi, le manque de capacité à résoudre ces problèmes d’interopérabilité des réseaux peut entraver la croissance du marché.

Opportunités de marché

Promotion de l'Edge Computing et du SD-WAN pour créer de nombreuses opportunités de marché lucratives

L'essor des services cloud et de l'edge computing augmente la demande de réseaux capables de s'adapter en temps réel aux différentes opérations de travail et aux ressources distribuées. De plus, à mesure que les fournisseurs de cloud introduisent davantage de solutions en tant que service, les secteurs se tournent vers l'infrastructure en tant que code (IaC) et les modèles d'infrastructure définis par logiciel.

Les réseaux auto-réparateurs sont hautement compatibles avec les réseaux définis par logiciel (SDN) et la virtualisation des fonctions réseau (NFV), permettant une gestion de réseau programmable et flexible. De telles technologies facilitent une récupération plus rapide et une identification des pannes dans l’ensemble de l’infrastructure réseau. Par exemple,

- Selon un rapport de Juniper Networks, le taux de pénétration de la technologie SD-WAN dans les Amériques est de 58 %, en Europe, au Moyen-Orient et en Afrique de 26 % et en Asie-Pacifique de 5 %.

Diverses entreprises développent et établissent leurs propres réseaux SD-WAN, et plusieurs envisagent des services SD-WAN gérés. Une telle adoption croissante des réseaux SD-WAN créera de multiples opportunités de croissance du marché.

ANALYSE DE SEGMENTATION

Les avantages des solutions réseau d’auto-réparation ont alimenté leur demande

En offrant

En offrant, le marché est divisé en solutions et services.

Le segment des solutions détient la part de marché la plus élevée, soit 58,25 % en 2026. Les solutions réseau d’auto-réparation offrent de nombreux avantages, tels qu’une fiabilité améliorée du réseau, des temps d’arrêt minimisés, une résolution plus rapide des problèmes, une meilleure évolutivité et une rentabilité, entre autres.

Le segment des services devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de la demande croissante de fiabilité du réseau parmi les entreprises. Grâce aux réseaux auto-réparateurs, les fournisseurs de services peuvent faire correspondre les accords de niveau de service (SLA) d'une entreprise avec des configurations et des services techniques précis. De tels bénéfices contribueront au développement du segment.

Par type d'entreprise

L'adoption d'outils de gestion de réseau automatisés s'est accrue parmi les grandes entreprises en raison de la présence d'une vaste infrastructure réseau

En fonction du type d’entreprise, le marché est classé en petites et moyennes entreprises (PME) et grandes entreprises.

Le segment des grandes entreprises détiendra probablement 56,86 % de part de marché en 2026. La présence d'une infrastructure réseau immense et complexe augmente le besoin de solutions d'automatisation des réseaux, telles que les réseaux d'auto-réparation parmi les grandes entreprises. Ils les aident à réduire la charge opérationnelle, à améliorer la fiabilité du réseau et à assurer la pérennité de l’infrastructure numérique et des environnements informatiques hybrides. Par exemple,

- Selon l'enquête NetBox Labs Survey Insights 2023, les cadres supérieurs interrogés dans les grandes entreprises ont déclaré que 66 % des tâches de gestion de réseau seraient automatisées d'ici 2026.

Le segment des petites et moyennes entreprises devrait enregistrer le TCAC le plus élevé de 30,70 % au cours de la période de prévision. Ces solutions réseau aident les PME avec une gestion simplifiée du réseau, une sécurité renforcée et une rentabilité, contribuant ainsi aux progrès du marché.

Par type de réseau

La préférence pour les réseaux hybrides va augmenter en raison de la prise de conscience croissante de leurs avantages

En fonction du type de réseau, le marché est segmenté en physique, virtuel et hybride.

Le segment hybride devrait enregistrer le TCAC le plus élevé de 32,70 % au cours de la période de prévision. Les entreprises commencent à reconnaître les avantages d'une approche de réseau hybride, qui comprend une meilleure gestion des coûts, une redondance et une fiabilité améliorées et une sécurité informatique renforcée, augmentant ainsi la préférence des entreprises pour de tels réseaux. Par exemple,

- Selon Enterprise Management Associates (EMA Insights), 43 % des entreprises choisissent un réseau hybride combinant Internet et MPLS.

Le segment des types de réseaux physiques représentait la part de marché la plus élevée en 2024 en raison de la mise en œuvre croissante des réseaux définis par logiciel (SDN) parmi les entreprises du monde entier. Ce type de réseau encourage l'automatisation de la gestion du réseau, contribuant ainsi au progrès des solutions réseau d'auto-réparation. Le segment physique devrait capter 41,69 % de part de marché en 2026.

Par candidature

Les cas d'utilisation variés de la configuration et de l'approvisionnement réseau ont fait augmenter la demande

En fonction des applications, le marché est segmenté en configuration et approvisionnement réseau, gestion du trafic réseau, analyse des causes profondes, contrôle d'accès au réseau, gestion de la conformité de sécurité et autres (gestion des politiques).

Le segment de la configuration et de l’approvisionnement des réseaux représentait la part de marché la plus élevée en 2024 en raison de sa mise en œuvre et de son utilisation accrues dans le déploiement de réseaux d’entreprise, l’Internet des objets (IoT) et l’approvisionnement en réseau des fournisseurs de services. En outre, ses capacités améliorées contribuent à améliorer la sécurité, la stabilité du réseau, la normalisation et la cohérence. Le segment de la configuration et de l’approvisionnement des réseaux devrait détenir 27,10 % de part de marché en 2026.

Le segment de la gestion de la conformité en matière de sécurité devrait enregistrer le TCAC le plus élevé de 31,80 % au cours de la période de prévision 2025-2032. Le besoin croissant pour les entreprises d’adopter de meilleures solutions de contrôle et de surveillance de la sécurité afin de reconnaître les risques de non-conformité, d’auditer la conformité et bien d’autres encore contribuera aux progrès du segment.

Par industrie

La croissance des investissements technologiques dans le secteur des télécommunications a stimulé la croissance du segment

Basé sur l’industrie, le marché est classé en informatique et ITES, télécommunications, BFSI, soins de santé, vente au détail, éducation et autres (fabrication).

Le segment des télécommunications détenait la part de marché la plus élevée en 2024. L'automatisation des réseaux représente un objectif clé pour télécommunications, en particulier pour les grandes sociétés de télécommunications. Ces réseaux offrent une expérience « Zéro-X » (zéro contact, zéro attente et zéro problème) grâce à leurs solides compétences en matière d'autogestion, d'autoconfiguration, d'auto-optimisation et d'autosécurité. Aussi, les investissements technologiques croissants dans les télécoms contribueront au progrès du segment. Le segment des télécommunications devrait capturer 26,10 % de part de marché en 2025. Par exemple,

- En juin 2024, ServiceNow a annoncé un investissement stratégique dans Prodapt, un fournisseur de services réseau et numériques pour les secteurs des télécommunications et de la technologie. L’investissement d’Ecosystem Ventures, dédié aux télécommunications, contribuera à la transformation numérique de l’entreprise grâce à des solutions basées sur l’IA, à des capacités de mise sur le marché améliorées et à l’expansion des compétences de Now Platform.

Le segment des soins de santé devrait enregistrer le TCAC le plus élevé de 32,20 % au cours de la période de prévision. La mise en œuvre de réseaux d'auto-réparation dans le secteur de la santé contribue à garantir une meilleure fiabilité et disponibilité des systèmes critiques, en particulier dans les environnements où la transmission continue de données est essentielle aux soins aux patients et à l'efficacité opérationnelle.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES RÉSEAUX D’AUTO-GUÉRISON

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Self-Healing Networks Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 0,67 milliard de dollars en 2025, soit 43,90 % de la part de marché mondiale, et devrait atteindre 0,85 milliard de dollars en 2026, en raison de l’adoption plus importante et précoce des technologies de pointe dans les secteurs de l’informatique, de l’ITES et des télécommunications. En outre, la présence d'acteurs de premier plan sur le marché, tels que Cisco Systems, Inc., Commscope, IBM Corporation et Fortra, LLC, contribuera à la part de marché des réseaux d'auto-réparation en Amérique du Nord.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La taille du marché américain devrait atteindre 0,54 milliard de dollars en 2026. L’utilisation croissante de l’IA (intelligence artificielle) etApprentissage automatique (ML) au sein des solutions réseau d'auto-réparation peuvent offrir des perspectives substantielles pour le marché américain en améliorant l'expérience utilisateur, en permettant davantage de fonctionnalités et en stimulant l'innovation. Par exemple,

- En février 2023, Juniper Networks a élargi son partenariat avec IBM pour intégrer ses capacités d'automatisation de réseau avec l'optimisation RAN (Radio Access Network) et la technologie O-RAN (Open Radio Access Network).

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance considérable au cours de la période de prévision. La pénétration croissante des réseaux 5G et les inquiétudes croissantes concernant les menaces de sécurité contribueront à la croissance du marché dans cette région. En aidant à détecter et à se remettre de ces attaques, les réseaux d’auto-réparation contribueront au développement du marché dans la région. La région Amérique latine a accaparé 4,20 % du marché mondial en 2025, générant 0,06 milliard de dollars de revenus, et devrait atteindre 0,08 milliard de dollars en 2026.

Europe

Le marché européen était évalué à 0,36 milliard de dollars en 2025, soit 23,80 % du chiffre d'affaires mondial, et devrait atteindre 0,46 milliard de dollars en 2026. Cette région représentera une part de marché remarquable au cours de la période à venir en raison de l'adoption accrue de technologies avancées, telles que l'AIOps, dans les réseaux. Des pays comme le Royaume-Uni, l'Allemagne, la France et l'Espagne, entre autres, ont des investissements technologiques plus élevés dans la recherche, le développement et le déploiement de solutions de gestion de réseaux intelligents. Par exemple,

- Selon Industry Insights, les projets liés à la gestion des réseaux intelligents représentaient environ 26 % du budget global des projets de réseaux intelligents dans les pays européens.

Le marché au Royaume-Uni devrait atteindre 0,11 milliard de dollars en 2026. La taille du marché en Allemagne devrait atteindre 0,0986 milliard de dollars en 2026 et celle de la France est estimée à 0,05 milliard de dollars en 2025.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 0,13 milliard de dollars au marché mondial en 2025, soit une part de 8,20 %, et devraient atteindre 0,16 milliard de dollars en 2026. Les pays du Moyen-Orient, tels que la Turquie et les Émirats arabes unis, ont des investissements de réseau plus élevés dans les télécommunications. En outre, divers acteurs du marché étendent leurs solutions de mise en réseau dans la région. Le marché du CCG devrait représenter 0,04 milliard de dollars en 2025. Par exemple,

- Selon Industry Insights 2024, la Turquie envisage de fusionner sa sous-structure de fibre optique de télécommunications en une seule unité pour étendre son réseau et résoudre les problèmes des entreprises privées résultant d'investissements coûteux dans les infrastructures.

Asie-Pacifique

En 2025, la région Asie-Pacifique détenait 19,90 % du marché mondial, atteignant une valorisation de 0,3 milliard de dollars, et devrait atteindre 0,4 milliard de dollars en 2026. La transformation numérique rapide et le déploiement des réseaux 5G stimuleront l'expansion du marché dans la région. En outre, les entreprises de télécommunications en Chine, en Inde et au Japon, entre autres pays, adoptent activement des solutions de réseau d'auto-réparation basées sur l'IA pour améliorer la fiabilité de leurs réseaux 5G. Le marché chinois devrait atteindre 0,09 milliard USD en 2026. Le marché japonais devrait atteindre 0,08 milliard USD en 2026 et le marché indien devrait atteindre 0,11 milliard USD en 2026. Par exemple,

- En novembre 2024, China Mobile, en partenariat avec ZTE, a annoncé le lancement d'une solution cloud Green Telco basée sur l'IA avec des architectures matérielles variées. La solution s'appuie sur leur expérience et leur exploration des mécanismes d'économie d'énergie des réseaux de télécommunications, dans le but d'appliquer l'IA pour améliorer l'efficacité énergétique des sous-structures de télécommunications-cloud.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’introduction de solutions modernisées pour étendre la portée commerciale

Les acteurs du marché, tels que Fortra, LLC, Cisco Systems, Inc., Commscope et SolarWinds Worldwide, entre autres, introduisent de nouvelles solutions pour améliorer leur positionnement en utilisant des améliorations technologiques avancées, en répondant aux exigences variées des consommateurs et en acquérant un avantage concurrentiel. Ils donnent la priorité à l'amélioration de leur offre de produits et aux alliances stratégiques, aux fusions et aux acquisitions pour renforcer leur portefeuille. De tels lancements de produits progressifs les aideront à maintenir et à accroître leur part de marché dans un secteur en évolution dynamique.

Acteurs majeurs du marché

Fortra, LLC, Cisco Systems, Inc., Commscope, SolarWinds Worldwide, LLC, ManageEngine, Ivanti, Telefonaktiebolaget LM Ericsson et Nokia, entre autres, sont les plus grands acteurs du marché.

Liste des sociétés de réseaux d’auto-guérison profilées :

- Fortra, LLC. (NOUS.)

- Cisco Systems, Inc. (États-Unis)

- Commscope (NOUS.)

- SolarWinds dans le monde entier, LLC. (NOUS.)

- Élisa Polystar (Suède)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Gérer le moteur (NOUS.)

- Telefonaktiebolaget LM Ericsson (Suède)

- Nokia (Finlande)

- Ivanti (NOUS.)

- IBM Corporation (États-Unis)

- ACT Fibernet (Inde)

- VMware (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Réseaux BlueCat (Canada)

- Beegol (Brésil)

- Huawei Technologies Co., Ltd. (Chine)

- Logiciel BMC (États-Unis)

- Appnomic (Inde)

- Versa Networks, Inc. (États-Unis)

…et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2025 : Fortra a publié une mise à niveau vers la version 6.6.3 d'Intermapper. La société a mis à niveau le jQuery de la bibliothèque Intermapper de la v1.10.2 vers la v3.6.0, destinée au serveur web. Il offrait également un support pour Mac OS 13/14 Intel.

- Décembre 2024 : Nokia, dans le cadre d'une alliance avec Elisa, a annoncé le lancement du premier opus commercial 5G Cloud RAN avec l'aide de Red Hat OpenShift. Le déploiement prétend simplifier la transition vers la 6G, qui devrait être davantage axée sur le cloud. La cloudification est un facteur important dans l'expansion d'Elisa des réseaux autonomes d'auto-réparation et de conduite autonome.

- Octobre 2024 : Telstra et Ericsson ont collaboré pour lancer le positionnement d'essai de la plate-forme d'automatisation intelligente d'Ericsson (EIAP) dans le réseau commercial de Telstra. EIAP a permis le positionnement de l'application Ericsson Automated Configuration Consistency (EACC). Il s'aligne sur l'objectif de Telstra d'évoluer vers un réseau basé sur l'intention qui offre l'auto-guérison, l'auto-optimisation et l'assurance avec une intervention humaine nominale.

- Septembre 2024 : CommScope a annoncé le lancement du produit RUCKUS Pro AV, offrant des solutions de mise en réseau sans fil et filaire. La nouvelle offre de produits fournit des solutions de réseau d'entreprise adaptées et améliorées pour les installations audiovisuelles commerciales et résidentielles haut de gamme.

- Mai 2023 : Nokia a annoncé le lancement d'une solution d'analyse des réseaux fixes basée sur l'IA/ML pour les télécommunications. Les applications fixes de Nokia incluent l'Altiplano Access Controller et le WiFi Cloud Controller, qui peuvent être installés à l'aide d'un abonnement SaaS. Le composant SaaS de réseau fixe offre aux opérateurs la voie requise vers les réseaux haut débit fixes auto-réparateurs et l'AIOps.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les principaux acteurs opérant sur le marché ont vocation à réaliser des investissements constants en recherche et développement. Ces investissements en R&D visent à intégrer des technologies telles que l'IA générative, l'intelligence artificielle avancée et les capacités d'apprentissage automatique pour prédire les pannes de réseau, optimiser l'allocation des ressources et rediriger automatiquement le trafic réseau.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits/services et les principales applications des solutions et services. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 26,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Offre, type d'entreprise, type de réseau, application, secteur d'activité et région |

|

Segmentation |

En offrant

Par type d'entreprise

Par type de réseau

Par candidature

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

Fortra, LLC. (États-Unis), Cisco Systems, Inc. (États-Unis), Commscope (États-Unis), SolarWinds Worldwide, LLC. (États-Unis), Elisa Polystar (Suède), HPE Network Orchestrator (États-Unis), ManageEngine (États-Unis), Ivanti (États-Unis), Telefonaktiebolaget LM Ericsson (Suède), Nokia (Finlande). |

Questions fréquentes

Le marché devrait atteindre une valorisation de 12,39 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 1,52 milliard de dollars.

Le marché devrait enregistrer un TCAC de 26,10 % au cours de la période de prévision.

L’industrie des télécommunications était en tête du marché en 2025.

La complexité croissante des réseaux propulse la croissance du marché.

Fortra, LLC, Cisco Systems, Inc., Commscope, SolarWinds Worldwide, LLC, Elisa Polystar, HPE Network Orchestrator, Telefonaktiebolaget LM Ericsson et Nokia sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Par application, le segment de la gestion de la conformité en matière de sécurité devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés