Taille du marché du réseau en tant que service, part et analyse de l’industrie, par type (WAN en tant que service et LAN en tant que service), par type d’entreprise (petites et moyennes entreprises et grandes entreprises), par application (réseau étendu, réseau privé virtuel, services basés sur le cloud, bande passante à la demande et autres), par utilisateur final (clients professionnels et clients individuels), par secteur (clients professionnels) (BFSI, informatique et télécommunications, fabrication, soins de santé, vente au détail et autres) et prévisions régionales, 2026 – 2034

(Offre valable jusqu’au 15th Aug 2026)

TAILLE DU MARCHÉ DU RÉSEAU EN TANT QUE SERVICE ET PERSPECTIVES FUTURES

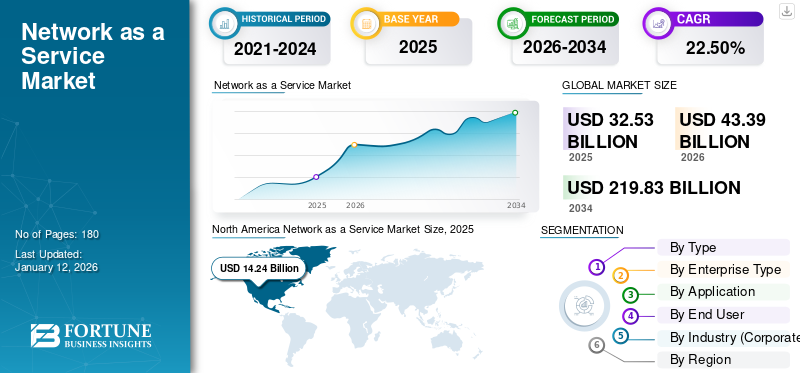

La taille du marché mondial des réseaux en tant que services était évaluée à 28,25 milliards USD en 2025. Le marché devrait passer de 34,58 milliards USD en 2026 à 187,18 milliards USD d’ici 2034, avec un TCAC de 23,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des réseaux en tant que service avec une part de marché de 39,68 % en 2025.

Network as a Service (NaaS) est un service basé sur le cloud dans lequel vous pouvez provisionner, gérer et consommer des capacités réseau selon vos besoins, en les payant mensuellement ou en volume. Grâce à cela, une organisation peut obtenir un certain nombre de services réseau, tels que la connexion, la bande passante et la sécurité, lorsqu'ils sont nécessaires, sans avoir à acheter d'infrastructures réseau physiques ou à utiliser du matériel complexe. Le marché NaaS connaît une croissance rapide en raison de la transformation numérique, de l'adoption accrue des applications cloud et du besoin de solutions réseau moins coûteuses et plus flexibles. Les organisations bénéficient d’une réduction des frais opérationnels grâce à un réseau entièrement géré et bénéficient d’une meilleure visibilité, de performances améliorées et d’une sécurité intégrée dans l’ensemble de leur paysage numérique.

En outre, de nombreux acteurs clés du marché, tels que Verizon Communications Inc., AT&T Inc., Lumen Technologies, Inc., BT Group plc et Vodafone Group Plc, opérant sur le marché, intègrent de plus en plus l'IA dans les plates-formes réseau pour améliorer les performances, réduire les temps d'arrêt et simplifier les opérations. L'IA aide à automatisersurveillance du réseau, détectez les problèmes à un stade précoce et optimisez le flux de trafic dans les environnements distribués.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RÉSEAU EN TANT QUE SERVICE PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 28,25 milliards de dollars

- Taille du marché en 2026 : 34,58 milliards de dollars

- Taille du marché prévue pour 2034 : 187,18 milliards de dollars

- TCAC : 23,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des réseaux en tant que service avec une part de marché de 39,68 % en 2025.

- Le segment des petites et moyennes entreprises devrait croître au TCAC le plus élevé de 25,8 % au cours de la période de prévision.

- Le segment des services basés sur le cloud devrait croître au TCAC le plus élevé de 25,5 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché des réseaux en tant que service en 2024, avec une valeur de 9,06 milliards de dollars, et a également conservé la première part en 2025, avec 11,21 milliards de dollars.

Europe

L’Europe devrait enregistrer un taux de croissance de 20,3 % dans les années à venir et atteindre une valorisation de 8,29 milliards de dollars en 2026.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 8,45 milliards de dollars en 2026 et devrait croître au TCAC le plus élevé de 26,5 % au cours de la période de prévision.

NOUS.

Le marché américain peut être estimé analytiquement à environ 9,82 milliards de dollars en 2026, ce qui représente environ 28,4 % des ventes mondiales.

Japon

Le marché japonais est estimé à environ 1,30 milliard de dollars en 2026, soit environ 3,8 % des ventes mondiales.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Augmentation de l'intégration de l'IA générative renforçant les plates-formes NaaS de nouvelle génération

Le NaaS est accéléré par l'IA générative, car elle automatise, prédit et optimise automatiquement les opérations réseau, éliminant ainsi le besoin de dépannage manuel et améliorant la disponibilité des services pour les entreprises. Par exemple,

- En mars 2024, HPE a intégré plusieurs grands modèles de langage Gen AI dans HPE Aruba Networking Central pour améliorer la recherche AI, l'expérience des opérateurs, les performances du réseau et la sécurité dans la gestion du réseau cloud natif.

En plus de cette accélération globale du marché NaaS, l'IA générative améliore le NaaS en offrant aux plates-formes natives d'IA la possibilité de modéliser les expériences des utilisateurs, de détecter de manière proactive les problèmes de réseau et de recommander des solutions à ces problèmes avant que les utilisateurs ne soient affectés.

Dans l’ensemble, l’IA générative fait passer le NaaS de la fourniture d’une connectivité simplement gérée à la fourniture d’une approche plus intelligente et assistée par l’IA de l’orchestration des réseaux. En tant que fournisseur de services, votre réseau deviendra différenciable en fonction de l'automatisation, de la maintenance prédictive, des analyses de sécurité et de la connectivité entre les charges de travail d'IA.

TENDANCES DU MARCHÉ DU RÉSEAU EN TANT QUE SERVICE

Intégration croissante du NaaS avec SASE pour un réseau sécurisé et unifié

Les entreprises utilisent de plus en plus de plateformes unifiées pour combiner les services de réseau et de sécurité, ce qui leur permet d'accélérer la transition du Networking as a Service (NaaS) versService d'accès sécurisé Edge (SASE).Cela se produit en raison de la demande croissante des organisations pour une solution cloud unique capable d'assurer la sécurité de leurs utilisateurs distribués, de leurs applications cloud, de leurs succursales et/ou de leurs appareils distants, par opposition à plusieurs produits autonomes. L'intégration de NaaS avec SASE simplifie la complexité opérationnelle de ces solutions de sécurité en améliorant la visibilité sur l'ensemble du réseau, créant ainsi un environnement dans lequel l'application des politiques est effectuée de manière uniforme. Par exemple,

- L'étude Cisco sur les tendances mondiales des réseaux en 2024, basée sur les informations de plus de 2 000 responsables informatiques, met en évidence l'importance croissante des entreprises sur la transformation des réseaux modernes et intégrés.

La transition vers les principes de confiance zéro a contribué à accélérer cette intégration en raison d'un désir croissant au sein des organisations de trouver des solutions réseau permettant un accès sécurisé basé sur l'identité, l'appareil (ou le point de terminaison) ainsi que les informations contextuelles de l'application. Ce modèle devient de plus en plus pertinent à mesure que les entreprises modernisent leurs stratégies de sécurité pour les environnements de travail cloud et hybrides.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'adoption croissante des environnements informatiques cloud-first et hybrides stimule la demande NaaS

De nombreuses entreprises optent pour un environnement informatique cloud-first ou hybride, dans lequel elles ont placé certaines de leurs applications et charges de travail dans le cloud.nuage public, certains dans des cloud privés, et d'autres encore sur site ou dans des centres de données. Dans ce contexte, les entreprises ont un besoin toujours croissant de solutions de mise en réseau flexibles, évolutives et définies par logiciel, qui répondent à l'évolution de leurs besoins commerciaux. L'infrastructure réseau traditionnelle n'est pas capable de gérer efficacement les environnements distribués, ce qui a entraîné des inefficacités opérationnelles. Par exemple,

- Selon le rapport 2024 State of the Cloud de Flexera, 73 % des organisations ont adopté des stratégies de cloud hybride, soulignant le recours croissant à des systèmes interconnectés qui nécessitent une infrastructure réseau agile.

En particulier, l'utilisation accrue du multi-cloud a encore compliqué la gestion des réseaux, car les entreprises doivent désormais gérer la connectivité, les performances et la sécurité sur plusieurs plates-formes. Garantir que les entreprises disposent du même niveau de service dans tous ces environnements peut constituer un défi pour les modèles de réseau traditionnels, et bon nombre de ces modèles restent fortement dépendants du matériel et mal placés pour répondre rapidement au rythme rapide du changement. NaaS apporte une solution à ce problème en fournissant un contrôle centralisé du réseau, des capacités de provisionnement automatisées et la possibilité d'adapter la bande passante en fonction des besoins en temps réel.

RESTRICTIONS DU MARCHÉ

Les problèmes croissants de sécurité et de conformité des données limitent l’adoption du NaaS

Les incertitudes liées aux problèmes de sécurisation et de protection des données et aux préoccupations liées au respect des réglementations ont conduit les entreprises à adopter une approche prudente quant à l'utilisation du NaaS pour leur organisation. L'infrastructure gérée par des tiers, ainsi que les modèles de prestation basés sur le cloud, posent un certain nombre de problèmes d'accès non autorisés, de violations de données et de manque de contrôle sur les fonctions réseau clés ; en particulier, ces problèmes sont particulièrement amplifiés dans les entreprises dont les activités dépendent principalement de la sécurisation des informations sensibles, telles que les organisations opérant dans les secteurs de la BFSI, de la santé et du gouvernement.

Les complexités découlant des différents régimes réglementaires, ainsi que des différentes lois régionales régissant la protection des données, exacerbent la capacité des entreprises à mettre en œuvre le NaaS. La capacité de l'organisation à mettre en œuvre le NaaS dans des régions géographiques nécessite généralement qu'elle se conforme à de nombreuses lois différentes et souvent contradictoires sur la protection des données et à des normes de conformité en constante évolution. Pour les organisations de grande taille et de nature mondiale, cela peut créer des risques supplémentaires et une charge opérationnelle supplémentaire.

OPPORTUNITÉS DE MARCHÉ

L’expansion de la 5G et de l’Edge Computing ouvre de nouvelles opportunités pour le NaaS

Il existe de nombreuses possibilités de réseau en tant que service (NaaS) commeInfrastructures 5Gest en pleine expansion. Le NaaS devient de plus en plus attractif en raison de la demande croissante de connectivité réseau agile, à faible latence et à haute capacité. De nombreuses entreprises se tournent vers la 5G privée, des opérations intelligentes et des applications gourmandes en données pour créer leurs propres réseaux, mais elles ont besoin de modèles de réseau pouvant être déployés rapidement avec un investissement matériel minimal. NaaS répondra à ces besoins en fournissant une connectivité logicielle capable de répondre de manière dynamique aux demandes changeantes de trafic. Par exemple,

- La GSMA déclare que le nombre de connexions 5G mondiales a atteint 2 milliards à la fin de 2024, ce qui reflète l’ampleur croissante de l’adoption et le renforcement de la demande de modèles de réseau basés sur les services.

L’Edge Computing contribue également à créer de nouvelles opportunités pour le NaaS, car le traitement des données se fait plus près des appareils et des utilisateurs, ainsi que des systèmes industriels. À mesure que ce changement se produit, la demande de services réseau réactifs et efficaces qui relient les sites périphériques aux plates-formes basées sur le cloud tout en offrant des performances et une visibilité élevées va augmenter. Le NaaS peut répondre à cette demande car il offre une gestion centralisée, une bande passante évolutive et des options de déploiement plus rapides sur plusieurs sites distribués.

Analyse de segmentation

Par type

La transition croissante des entreprises vers le SD-WAN a renforcé la domination segmentaire du WAN-as-a-Service

En fonction du type, le marché est divisé en WAN en tant que service et LAN en tant que service.

Le segment WAN en tant que service représentait la plus grande part de marché en 2025. Cela est dû à l’adoption rapide de la technologie cloud et de réseau étendu défini par logiciel (SD-WAN) par les grandes entreprises dotées de réseaux multi-cloud et aux modèles de travail hybrides nécessitant une connectivité étendue sécurisée et évolutive. Alors que de plus en plus de grandes entreprises abandonnent le MPLS (Multiprotocol Label Switching) conventionnel au profit des WAN gérés dans le cloud afin d'augmenter la flexibilité, de réduire les coûts opérationnels et de prendre en charge les performances en temps réel des applications sur un réseau de succursales distribué, elles utilisent le SD-WAN pour accéder à un réseau étendu plus agile et plus efficace.

Le segment LAN en tant que service devrait croître au taux de croissance annuel composé (TCAC) le plus élevé de 25,7 % au cours de la période de prévision. Cela est dû à l'adoption croissante de réseaux de campus gérés dans le cloud, d'infrastructures Wi-Fi 6/6E et d'environnements de travail hybrides nécessitant des solutions de réseau local évolutives, sécurisées et gérées de manière centralisée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'entreprise

L'expansion de l'infrastructure de travail hybride a alimenté l'adoption du NaaS dans les grandes entreprises

En fonction du type d’entreprise, le marché est divisé en petites et moyennes entreprises et en grandes entreprises.

Le segment des grandes entreprises représentait la plus grande part de marché en 2025. Cela est dû à leur forte capacité d’investissement dans les réseaux cloud, le SD-WAN et les solutions de connectivité multi-sites sécurisées pour prendre en charge des opérations complexes et étendues. Ces organisations ont de plus en plus adopté les plateformes NaaS pour améliorer l'évolutivité du réseau, automatiser la gestion du trafic, renforcercybersécuritéet gérez efficacement les environnements de travail hybrides sur tous les sites commerciaux du monde entier.

Le segment des petites et moyennes entreprises devrait croître au TCAC le plus élevé de 25,8 % au cours de la période de prévision. Cela est dû à la demande croissante de solutions de réseau rentables, basées sur un abonnement et gérées dans le cloud, qui permettent une connectivité évolutive et des opérations à distance sécurisées sans investissements initiaux lourds en infrastructure.

Par candidature

La demande croissante de connectivité d’entreprise sécurisée renforce la domination du segment des réseaux étendus

En fonction des applications, le marché est classé en réseau étendu, réseau privé virtuel, services basés sur le cloud, bande passante à la demande et autres.

Le segment des réseaux étendus devrait représenter la plus grande part de marché. Cela est dû aux demandes croissantes des entreprises en matière de connectivité multi-sites sécurisée, d'accès aux applications cloud et de gestion globale haute performance des réseaux qui couvrent des opérations géographiquement réparties. Le déploiement accéléré de solutions de réseau en tant que service basées sur WAN par les grandes entreprises ettélécommunicationLes fournisseurs de services ont continué de croître grâce à l'adoption rapide des SD-WAN, des situations de travail hybrides et des infrastructures multi-cloud.

Le segment des services basés sur le cloud devrait croître au TCAC le plus élevé de 25,5 % au cours de la période de prévision. Cela est dû à l’adoption accélérée d’environnements multi-cloud, de modèles de travail à distance et d’applications d’entreprise basées sur l’IA nécessitant des solutions de connectivité réseau évolutives, flexibles et à la demande.

Par utilisateur final

L'adoption croissante des solutions de mise en réseau cloud alimente la croissance du segment des entreprises clientes

En fonction de l’utilisateur final, le marché est divisé en clients entreprises et clients particuliers.

Le segment des clients entreprises devrait représenter la plus grande part de marché. Cela est dû à la mise en œuvre accélérée de la transformation numérique grâce à l’adoption de technologies telles que les réseaux cloud, le SD-WAN et la connectivité à distance sécurisée. La demande croissante de gestion centralisée d'infrastructures réseau évolutives dans de nombreux secteurs, notamment BFSI, informatique et télécommunications, fabrication et soins de santé, a soutenu les utilisateurs d'entreprise dans leur acceptation continue du NaaS.

Le segment des clients individuels devrait croître au TCAC le plus élevé de 24,9 % au cours de la période de prévision. Cela est dû à l’adoption croissante du travail à distance, de la connectivité domestique intelligente, des jeux dans le cloud et des services de réseautage par abonnement à haut débit nécessitant des solutions de gestion de réseau flexibles et à la demande.

Par secteur (clients entreprises)

L’expansion de l’infrastructure cloud et 5G a renforcé la domination du segment informatique et télécom

Basé sur l’industrie (clients entreprises), le marché est classé en BFSI, informatique et télécommunications, fabrication, soins de santé, vente au détail et autres.

Le segment informatique et télécommunications a connu une part de marché dominante en 2025. Cela est dû à l’expansion rapide de l’infrastructure cloud, au déploiement de la 5G et à l’adoption croissante de technologies de réseautage définies par logiciel parmi les opérateurs de télécommunications et les fournisseurs de services informatiques. De plus, l’accent mis par l’industrie sur la virtualisation des réseaux, l’utilisation croissante deinformatique de pointe, et la gestion du trafic de données à haut débit ont créé une dynamique dans l'adoption de solutions de réseau en tant que service évolutives et basées sur l'IA à un rythme accéléré à l'échelle mondiale.

Le segment des soins de santé devrait croître au TCAC le plus élevé de 27,5 % au cours de la période de prévision. Cela est dû à l’adoption croissante de la télémédecine, des appareils médicaux connectés, des systèmes de santé basés sur le cloud et de l’infrastructure réseau sécurisée à haut débit requise pour la gestion des données des patients en temps réel et les services de santé à distance.

Perspectives régionales du marché des réseaux en tant que services

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Network As A Service Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché des réseaux en tant que service en 2024, avec une valeur de 9,06 milliards de dollars, et a également conservé la première part en 2025, avec 11,21 milliards de dollars. Le marché devrait croître en raison de la forte adoption par les entreprises de la région des réseaux cloud, du SD-WAN, du SASE et de l’infrastructure réseau par abonnement, en particulier aux États-Unis et au Canada. La région bénéficie également d'investissements de connectivité à grande échelle, par exemple,

- En mars 2026, AT&T a annoncé un engagement de 250 milliards de dollars pour faire progresser les réseaux américains 5G, fibre optique et haut débit de nouvelle génération, renforçant ainsi la base d'infrastructure pour l'adoption du NaaS.

Ces facteurs jouent un rôle important dans la croissance du marché.

Réseau américain en tant que marché de services

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 9,82 milliards de dollars en 2026, ce qui représente environ 28,4 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe devrait enregistrer un taux de croissance de 20,3 % dans les années à venir et atteindre une valorisation de 8,29 milliards de dollars en 2026. Le marché connaît une croissance significative, en raison de l'adoption croissante du cloud par les entreprises, de la migration SD-WAN/SASE et de la demande de réseaux flexibles basés sur les OpEx dans les bureaux distribués et les charges de travail cloud. La croissance du marché dans la région est également soutenue par la modernisation des réseaux axée sur les télécommunications et la connectivité des entreprises basée sur la consommation. Par exemple,

- En février 2025, BT a lancé Global Fabric, permettant aux entreprises multinationales de fournir et de gérer la connectivité entre les bureaux,centres de données, et les environnements cloud via un modèle piloté par OpEx, soutenant directement l'adoption du NaaS en Europe.

Réseau britannique en tant que marché de services

Le marché britannique est estimé à environ 1,33 milliard de dollars en 2026, ce qui représente environ 3,8 % des revenus mondiaux.

Réseau allemand en tant que marché de services

Le marché allemand devrait atteindre environ 1,58 milliard de dollars en 2026, soit environ 4,6 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 8,45 milliards de dollars en 2026 et devrait croître au TCAC le plus élevé de 26,5 % au cours de la période de prévision. Cela est dû à l'adoption rapide du multicloud, à la transformation numérique des entreprises et au besoin croissant de réseaux définis par logiciel (SDN) pour s'adapter au cloud,intelligence artificielleet les opérations distribuées. Par exemple,

- En octobre 2024, IDC a signalé que près de 90 % des entreprises de la région Asie-Pacifique avaient déployé des charges de travail significatives sur plusieurs cloud publics, créant ainsi une forte demande pour des solutions NaaS évolutives, sécurisées et gérées dans le cloud.

En outre, le marché en évolution continue d’être alimenté par l’expansion des réseaux 5G et l’utilisation croissante du SD-WAN/SASE géré sur les marchés de la Chine, de l’Inde, du Japon, de la Corée du Sud, de l’Australie et de l’ASEAN.

Réseau chinois en tant que marché de services

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 2,64 milliards de dollars en 2026, soit environ 7,6 % des revenus mondiaux. Cela est dû au déploiement à grande échelle de la 5G, à l’expansion de l’infrastructure cloud à grande échelle et à l’adoption croissante par les entreprises de solutions de réseautage basées sur l’IA et de SD-WAN pour prendre en charge la fabrication intelligente, l’IoT industriel ettransformation numériqueinitiatives.

Réseau japonais en tant que marché de services

Le marché japonais est estimé à environ 1,30 milliard de dollars en 2026, soit environ 3,8 % des ventes mondiales.

Réseau indien en tant que marché de services

Le marché indien était estimé à environ 1,13 milliard de dollars en 2026, soit environ 3,3 % des revenus mondiaux.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 1,76 milliard de dollars en 2026. Cela est dû à la croissance rapide des projets de villes intelligentes en Amérique du Sud. Le Brésil et le Chili investissent dans des infrastructures urbaines intégrant des appareils IoT,capteurs intelligentset les technologies de mise en réseau pour améliorer la sécurité publique, l'efficacité énergétique, la gestion du trafic et d'autres services urbains.

Réseau brésilien en tant que marché de services

Le marché brésilien devrait atteindre une valeur de 0,97 milliard de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 2,35 milliards de dollars en 2026 et devraient connaître un taux de croissance important dans les années à venir. Cela est dû à l’adoption rapide du cloud, au déploiement de la 5G, aux investissements dans les villes intelligentes et aux programmes de transformation numérique menés par les gouvernements dans les pays du CCG, en Israël, en Turquie et en Afrique du Sud, qui accroissent la demande d’infrastructures réseau évolutives, sécurisées et gérées dans le cloud.

Réseau du CCG en tant que marché de services

Le marché du CCG devrait atteindre une valeur de 0,91 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les réseaux gérés dans le cloud et les partenariats stratégiques par des acteurs clés pour propulser la croissance du marché

Le marché mondial présente une structure de marché semi-consolidée, avec des acteurs de premier plan tels que Verizon Communications Inc., AT&T Inc., Lumen Technologies, Inc., BT Group plc et Vodafone Group Plc occupant des positions importantes. Ces entreprises stimulent la croissance du marché des réseaux en tant que services grâce à des investissements continus dans les solutions de réseaux gérés dans le cloud, de SD-WAN, de SASE, de 5G privée et de solutions de connectivité d'entreprise sécurisées. Avancées technologiques telles que celles basées sur l'IAautomatisation du réseau, l'informatique de pointe, la virtualisation des réseaux et la sécurité Zero Trust permettent aux entreprises de gérer des réseaux distribués avec une évolutivité, une fiabilité et une efficacité opérationnelle améliorées.

Parmi les autres acteurs notables du marché mondial figurent Hewlett Packard Enterprise Company, Cisco Systems, Inc., Tata Communications Limited, Telefónica, S.A. et Megaport Limited. Ces entreprises se concentrent de plus en plus sur l'expansion des portefeuilles NaaS, l'amélioration de l'orchestration des réseaux, le renforcement de la connectivité cloud et l'intégration de capacités de sécurité dans des modèles de réseau basés sur les services. Des initiatives stratégiques telles que des partenariats avec des fournisseurs de cloud, l'expansion des offres SD-WAN et SASE, des investissements dans la gestion de réseau basée sur l'IA et l'entrée sur de nouveaux marchés régionaux devraient renforcer leur positionnement sur le marché.

LISTE DES SOCIÉTÉS CLÉS DE RÉSEAU EN tant que SERVICE PROFILÉES DANS LE RAPPORT

- Verizon Communications Inc.(NOUS.)

- AT&T Inc.(NOUS.)

- Lumen Technologies, Inc.(NOUS.)

- BT Group plc (Royaume-Uni)

- Vodafone Group Plc (Royaume-Uni)

- Société Hewlett Packard Enterprise(NOUS.)

- Tata Communications Limited (Inde)

- Megaport Limited (Australie)

- Telefónica, S.A. (Espagne)

- Cisco Systems, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :AT&T a annoncé un engagement d'investissement à long terme de 250 milliards de dollars pour développer l'infrastructure fibre optique, 5G et haut débit de nouvelle génération aux États-Unis, soutenant ainsi la croissance des services de réseau d'entreprise gérés dans le cloud et basés sur NaaS. L’investissement vise à renforcer la connectivité sécurisée, le déploiement du SD-WAN et les opérations réseau basées sur l’IA.

- Juin 2025 :Cisco s'est associé à Airtel Uganda pour lancer une solution de réseau par abonnement en tant que service qui permet aux entreprises d'accéder à une infrastructure réseau évolutive, sécurisée et entièrement gérée sans investissement matériel initial.

- Avril 2025 :Hewlett Packard Enterprise a étendu HPE Aruba Networking Central avec un nouveau système virtuelcloud privéet des options de déploiement sur site pour les entreprises ayant besoin d'une souveraineté, d'une sécurité et d'un contrôle réglementaire renforcés en matière de données. Cela renforce le positionnement NaaS de HPE en offrant une gestion de réseau basée sur l'IA dans les modèles de déploiement SaaS public, VPC dédié, sur site et NaaS.

- Février 2025 :BT a lancé Global Fabric, une plate-forme réseau centrée sur le cloud qui permet aux entreprises de connecter dynamiquement des applications, des environnements cloud et des succursales via un modèle de service à la demande. Ce lancement renforce le portefeuille de réseaux en tant que services de BT en offrant des capacités d'approvisionnement automatisé et d'orchestration de réseau basées sur l'IA.

- Janvier 2025 :Verizon Business a élargi son portefeuille AI Connect pour prendre en charge les charges de travail d'IA d'entreprise via des services de réseau intégré, de 5G privée, d'informatique de pointe et de connectivité cloud, renforçant ainsi sa position sur le marché NaaS. La solution est conçue pour aider les entreprises à gérer des applications d'IA à large bande passante avec une infrastructure réseau évolutive et sécurisée.

- Octobre 2024 :Megaport a lancé son offre NaaS à Milan, en Italie, établissant des points de présence de connectivité cloud avec AtlasEdge, Data4, Equinix et Retelit. Cette expansion a renforcé l’empreinte NaaS européenne de Megaport en permettant aux entreprises d’accéder au cloud, aux centres de données et à la connectivité périphérique via une plate-forme à la demande.

- Septembre 2024 :Lumen Technologies s'est associée à Microsoft pour améliorer les capacités de mise en réseau cloud et de connectivité périphérique basées sur l'IA, aidant ainsi les entreprises à prendre en chargeIA générativecharges de travail avec des services réseau à faible latence. Le partenariat renforce les offres NaaS de Lumen grâce à des solutions intégrées de cloud, de périphérie et de sécurité.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du réseau en tant que service comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 – 2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 – 2024 |

|

Taux de croissance |

TCAC de 23,5 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

Par type d'entreprise

Par candidature

Par utilisateur final

Par secteur (clients entreprises)

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 28,25 milliards de dollars en 2025 et devrait atteindre 187,18 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 11,21 milliards de dollars.

Le marché croît à un TCAC de 23,5 % au cours de la période de prévision 2026-2034.

Par type, le segment WAN en tant que service domine le marché.

L’adoption croissante d’environnements informatiques cloud-first et hybrides stimule la demande NaaS.

Verizon Communications Inc., AT&T Inc., Lumen Technologies, Inc., BT Group plc et Vodafone Group Plc sont les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés