Volume, part et analyse de l’industrie du marché des systèmes d’exploitation de serveur, par système d’exploitation (Windows, Linux, UNIX et autres), par statut de virtualisation (machine virtuelle, physique et virtualisée), par modèle d’abonnement (abonnement non payant et abonnement payant), par type d’entreprise (grandes entreprises et petites et moyennes entreprises) et prévisions régionales, 2026-2034

Taille du marché des systèmes d’exploitation de serveur

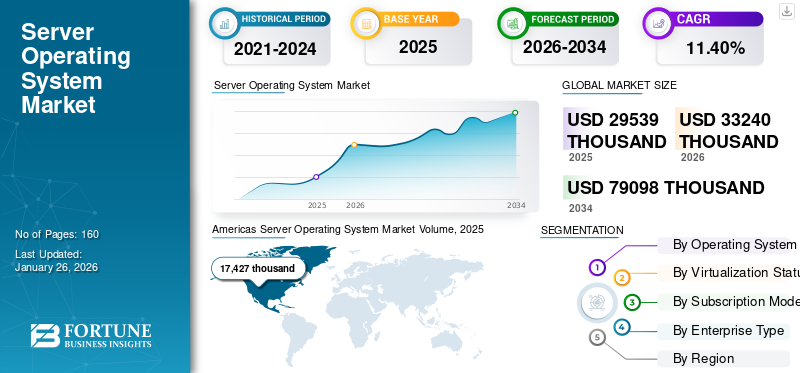

Le volume du marché mondial des systèmes d’exploitation pour serveurs était de 29 539 000 en 2025 et devrait passer de 33 240 000 en 2026 à 79 098 000 d’ici 2034, affichant un TCAC de 11,40 % au cours de la période de prévision. Les Amériques ont dominé le marché mondial des systèmes d’exploitation pour serveurs avec une part de 59,00 % en 2025.

Un système d'exploitation serveur (Operating System) s'exécute sur un serveur dans une infrastructure client-serveur et offre plusieurs services aux machines clientes sur le réseau. Il met en pratique la force d’un logiciel pour exécuter diverses applications et programmes. Il fournit également des fonctionnalités avancées pour gérer, exécuter, surveiller et réguler les applications, les processus et les périphériques clients tels que différents serveurs, tels qu'un serveur Web, des serveurs d'applications, des serveurs de fichiers, des serveurs de bases de données, des serveurs de messagerie et bien d'autres.

Les principaux acteurs du marché développent des systèmes d'exploitation avancés basés sur serveur pour les serveurs Web fonctionnant dans une architecture client/serveur afin de répondre à la demande d'ordinateurs sur le réseau. Les serveurs, notamment les serveurs Web, de messagerie, de fichiers, de bases de données, d'applications et d'impression, s'appuient sur des systèmes d'exploitation pour aider les utilisateurs dans diverses fonctions. Les versions Windows Server, MacOS X Server et Linux, telles que Red Hat Enterprise Linux (RHEL) et le système d'exploitation Enterprise Server basé sur SUSE Linux, sont des systèmes d'exploitation populaires pour une large gamme d'applications dans les centres de données. Un système d'exploitation serveur aide les organisations à exécuter des programmes volumineux et à gérer des tâches complexes, telles que les transferts de données. En outre, l'adoption croissante des plateformes cloud etinfrastructure de centre de donnéesest à l’origine de la demande de systèmes d’exploitation de serveur. Ainsi, avec l’utilisation croissante de solutions virtuelles ou basées sur le cloud, les entreprises souhaitent proposer des systèmes d’exploitation de serveur avancés. Par exemple,

- novembre 2021 -Red Hat, Inc., un fournisseur de solutions de système d'exploitation, a lancé une version avancée de la plate-forme Linux Linux 8.5 Red Hat Enterprises. Cette plate-forme de système d'exploitation Linux offre des fonctionnalités étendues dans les centres de données, les cloud et les opérations traditionnelles des centres de données. La plateforme permet aux équipes informatiques d'étendre leurs capacités pour créer les applications transformatrices nécessaires aux entreprises.

La pandémie de COVID-19 a provoqué d’importantes perturbations dans tous les secteurs de l’économie mondiale, ce qui a entraîné de graves récessions à travers le monde. L’épidémie a réduit les dépenses globales des utilisateurs finaux en infrastructure de centre de données. En raison de ces facteurs, les dépenses mondiales en matière de technologie informatique ont diminué à court terme pendant l’épidémie de COVID-19. Ce facteur a affaibli la croissance du marché mondial des systèmes d’exploitation pour serveurs. Cependant, la transition croissante des entreprises vers les systèmes cloud, les tendances croissantes du travail à domicile et du BYOD et d'autres facteurs devraient renforcer le marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes d’exploitation de serveur

- Taille du marché 2025 : 29 539 000

- Taille du marché 2026 : 33 240 000

- Taille du marché prévue pour 2034 : 79 098 000

- TCAC : 11,40 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes d’exploitation pour serveurs avec une part de 59,00 % en 2025.

- Le segment Linux devrait représenter 63,73 % du marché en 2026.

- Le segment des machines virtuelles devrait dominer avec une part de marché de 64,74 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 4 953 000 en 2025 et devrait atteindre 5 723 000 en 2026.

Amérique du Nord

L’Amérique du Nord en a généré 17 427 000 en 2025 et devrait atteindre 19 419 000 en 2026.

Europe

L’Europe en représentait 7 159 000 en 2025 et devrait atteindre 8 098 000 en 2026.

NOUS.

Le marché américain devrait atteindre 11 182 000 d’ici 2026.

Japon

Le marché japonais devrait atteindre 1 003 000 d’ici 2026.

En savoir plus

Tendances du marché des systèmes d’exploitation de serveur

Adoption croissante des environnements de cloud hybride pour l’infrastructure de serveurs afin de soutenir la croissance du marché

Un environnement cloud hybride est un mélange de ressources basées sur le cloud et d’architecture informatique sur site, où les systèmes sur site et cloud travaillent collectivement pour atteindre les objectifs informatiques d’une entreprise afin de faciliter les processus métier. Il offre divers avantages, tels que la protection des investissements, l'agilité et l'évolutivité avec les règles et réglementations gouvernementales, ainsi que de nombreuses opportunités de réduction des coûts, en particulier pour les petites entreprises.

À l’échelle mondiale, les entreprises adoptent des applications hybrides et basées sur le cloud public pour répondre à leurs besoins commerciaux. Le nombre croissant d’utilisateurs de serveurs basés sur le cloud et l’augmentation des dépenses des entreprises pour l’adoption des services cloud ont propulsé la croissance du marché. Selon une enquête Forbes, en 2020, les entreprises du monde entier ont investi environ 12 millions de dollars par an dans les services cloud.

De nombreuses entreprises sur le marché déploient des applications basées sur le cloud pour accéder à des applications Web afin de stocker des données à partir d'un serveur distant à l'aide de ressources logicielles et matérielles. Selon les prévisions d'IDC, plus de 40 % des applications d'entreprise seront déployées sur une infrastructure cloud d'ici 2024. En outre, l'adoption croissante de systèmes d'exploitation basés sur Linux, avec l'augmentation des déploiements de serveurs par les entreprises, devrait augmenter la part de marché des systèmes d'exploitation pour serveurs.

Facteurs de croissance du marché des systèmes d’exploitation de serveur

Adoption croissante de la plate-forme et de l'infrastructure cloud pour augmenter la demande de systèmes d'exploitation de serveur

L’adoption croissante des plates-formes et des infrastructures cloud et l’augmentation des investissements dans l’infrastructure des centres de données par les principaux acteurs contribuent à la croissance du marché. L’expansion de l’infrastructure avancée actuelle devrait augmenter le nombre d’utilisateurs de serveurs cloud à travers le monde. La cléinformatique en nuageles fournisseurs de services investissent des sommes considérables dans le développement de l’infrastructure cloud à travers le monde. Par exemple,

- En février 2023, Oracle Corporation a annoncé un nouveau plan de cloud public en Arabie saoudite avec un investissement de 1,5 milliard de dollars, compte tenu de la demande croissante de services cloud.

- En juillet 2021, Google LLC a lancé un projet avancé de développement d'infrastructure cloud en Inde. De même, l’année précédente, la société a investi environ 4,5 milliards de dollars dans les plates-formes Jio pour promouvoir les efforts de numérisation dans le pays. En juillet 2021, Google LLC comptait environ 79 zones cloud, 26 régions cloud et 146 points de disponibilité cloud à travers le monde.

Ainsi, le système d'exploitation serveur fournit plusieurs fonctionnalités pour un centre de données, telles qu'une interface centrale pour gérer plusieurs utilisateurs, mettre en œuvre des solutions de sécurité et effectuer d'autres processus administratifs. L’augmentation des déploiements de centres de données à travers le monde, due à une forte adoption des services gérés, a propulsé la part de marché mondiale.

FACTEURS DE RETENUE

Les temps d'arrêt élevés des serveurs et les coûts liés au déploiement peuvent entraver la croissance du marché

Les coûts élevés liés aux temps d’arrêt des serveurs des systèmes d’exploitation et au déploiement peuvent entraver la croissance du marché. Selon l'Information Technology Intelligence Consulting Corporation (ITIC), en 2020, les coûts d'indisponibilité d'un seul serveur étaient évalués à environ 100 000 USD pour une heure d'indisponibilité, ce qui était relativement coûteux. Cependant, le coût de l'indisponibilité du serveur a été évalué à 1 670 USD par minute et par serveur. En outre, environ 88 % des coûts d’indisponibilité d’une heure calculés par les personnes interrogées pour les entreprises s’élèvent à 301 000 USD ou plus. Un coût aussi élevé des temps d’arrêt des serveurs pourrait entraver la croissance du marché des systèmes d’exploitation pour serveurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de la segmentation du marché des systèmes d’exploitation de serveur

Par analyse du système d'exploitation

Le segment Linux a conquis la plus grande part de marché grâce aux divers avantages des produits

Par système d’exploitation, le marché est divisé en Windows, Linux, UNIX et autres.

Le segment Linux devrait dominer le marché avec une part de 63,73 % en 2026. Cette forte demande est due aux avantages du produit, notamment l'open source, le faible coût, les performances élevées, la compatibilité et la sécurité. En outre, le segment Windows devrait croître à un rythme significatif grâce à la sécurité multicouche avancée et à la modernisation des charges de travail sur Azure sur le cloud et sur site.

UNIX et d'autres segments devraient afficher un taux de croissance significatif au cours des années de prévision car ils offrent des capacités multitâches et multi-utilisateurs. UNIX est un système d'exploitation largement utilisé sur les appareils mobiles informatiques, notamment les systèmes d'exploitation de bureau, les netbooks et les systèmes de serveur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'état de la virtualisation

Capacités flexibles améliorées de l’analyse des machines virtuelles pour stimuler la croissance du marché

En fonction de l'état de la virtualisation, le marché des systèmes d'exploitation pour serveurs est divisé en machines virtuelles, physiques et virtualisées.

Le segment des machines virtuelles devrait dominer le marché, contribuant à hauteur de 64,74 % à l’échelle mondiale en 2026, et devrait enregistrer un TCAC de premier plan au cours de la période de prévision, car l’objectif principal des machines virtuelles (VM) est d’exécuter un système d’exploitation à partir du même matériel. Dans le même temps, les analyses de machines virtuelles sont préférées par les entreprises. Sans virtualisation, faire fonctionner plusieurs OS, comme Linux Kernel et Windows, nécessiterait l'utilisation de deux unités physiques distinctes. Les segments physiques et virtualisés devraient enregistrer un TCAC significatif au cours de la période de prévision.

Par analyse du modèle d'abonnement

Diversité des services pour alimenter l'adoption d'un système d'exploitation payant par abonnement

Par modèle d'abonnement, le marché est divisé en abonnement payant et en abonnement non payant.

Le segment des abonnements payants représentera 56,71 % de part de marché en 2026. Il offre aux clients des performances hautement sécurisées et efficaces. Les abonnements payants incluent la maintenance, la mise à niveau, le support technique et de nombreux autres services. Ainsi, avec l’augmentation des cybermenaces, les industries souhaitent mettre en œuvre le modèle d’abonnement payant.

Le segment des abonnements non payants devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les petites et moyennes entreprises ou les entreprises disposant de financements informatiques limités adoptent des modèles d'abonnement non payants. En outre, un nombre croissant de startups contribuent à la croissance des abonnements non payants car elles disposent généralement de moins de fonds.

Analyse par type d'entreprise

Augmenter le financement informatique pour stimuler l'adoption de produits dans les grandes entreprises

Par type d’entreprise, le marché est segmenté en grandes entreprises et petites et moyennes entreprises.

Le segment des grandes entreprises devrait représenter 52,18 % du marché en 2026. Il nécessite une sécurité, une stabilité et un volume plus élevés. Ainsi, les investissements dans les systèmes d’exploitation de serveurs devraient augmenter.

Le segment des petites et moyennes entreprises devrait présenter le TCAC le plus élevé au cours de la période de prévision. Le segment des petites et moyennes entreprises adopte également le système d'exploitation sur un serveur cloud au lieu d'investir dans des serveurs sur site. Cela nécessite moins de personnel embarqué pour entretenir et faire fonctionner correctement le serveur, ce qui rend le déploiement rentable.

APERÇU RÉGIONAL

La portée du rapport comprend trois grandes régions : les Amériques, l’Europe, le Moyen-Orient et l’Afrique, et l’Asie-Pacifique.

Amérique du Nord

Americas Server Operating System Market Volume, 2025 (thousand)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 59,00 % au marché mondial en 2025, avec une valorisation de 17 427 000 USD, et devrait atteindre 19 419 000 USD en 2026. Un système d'exploitation de serveur est utilisé pour gérer plusieurs applications, telles que la gestion du stockage, la gestion des serveurs et d'autres utilisantTechnologie IA. En outre, les investissements gouvernementaux dans la région devraient stimuler la croissance du marché. Le marché américain devrait atteindre 11 182 000 d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 4 953 000 USD en 2025, soit 16,80 % du chiffre d’affaires mondial, et devrait atteindre 5 723 000 USD en 2026. Le nombre croissant de centres de données, ainsi que l’augmentation des investissements des principaux acteurs de la région Asie-Pacifique, stimuleront le marché. L'Inde et la Chine comptent le plus grand nombre de centres de données en colocation, respectivement 160 et 87. Une augmentation de la pénétration de la technologie numérique dans des pays comme l’Inde, la Chine, le Japon et d’autres devrait créer de nombreuses opportunités pour les principaux acteurs du marché. Les systèmes informatiques des centres de données de colocation utilisent des systèmes d'exploitation basés sur serveur. Par conséquent, cela devrait stimuler la croissance du marché dans ces pays. Le marché japonais devrait atteindre 1 003 000 d’ici 2026, le marché chinois devrait atteindre 1 678 000 d’ici 2026 et le marché indien devrait atteindre 879 000 d’ici 2026.

Europe, Moyen-Orient et Afrique

L'Europe représentait 7 159 000 USD en 2025, soit 24,20 % de la part de marché mondiale, et devrait atteindre 8 098 000 USD en 2026. Une augmentation des dépenses globales en TIC à travers l'Europe a accru la demande de systèmes d'exploitation de serveur pour aider les organisations dans la transformation numérique des entreprises. Selon le Data Center Map de Forrester, il existe plus de 139 centres de données en colocation dans 16 pays du Moyen-Orient. L’augmentation du nombre de centres de données en colocation devrait créer de nombreuses opportunités pour les principaux acteurs du marché. Le marché britannique devrait atteindre 821 000 d’ici 2026, tandis que le marché allemand devrait atteindre 827 000 d’ici 2026.

Acteurs clés de l'industrie

Accent mis par les acteurs clés sur le développement de systèmes d’exploitation de serveur pour renforcer la concurrence sur le marché

Les sociétés opérant sur le marché, telles que Google LLC (Alphabet Inc.), Microsoft Corporation, Amazon Web Services (AWS), IBM Corporation (Red Hat, Inc.) et d'autres, développent des systèmes d'exploitation intégrés à des technologies avancées.

Liste des principales sociétés de systèmes d'exploitation pour serveurs :

- Société Microsoft(NOUS.)

- Chapeau rouge, Inc.(IBM Corporation) (États-Unis)

- Google LLC (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Fujitsu Ltd.(Japon)

- NEC Corporation (Japon)

- Apple Inc. (États-Unis)

- Hewlett Packard Enterprise (États-Unis)

- Dell Technologies Inc. (États-Unis)

- Canonical Ltd. (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2024 –Microsoft a dévoilé le premier aperçu de Windows Server 2025. Il s'agit du premier type de système d'exploitation serveur du prochain aperçu Windows Server LTSC (Long-Term Servicing Channel) et s'appelle Windows Server Insider Preview 26040.

- Mai 2023 –Red Hat a annoncé la sortie de Red Hat Enterprise Linux 8.8 et 9.2. Ces versions stimuleront les efforts de Red Hat pour rationaliser et simplifier les opérations difficiles de la plate-forme Linux sur le cloud hybride, des centres de données aux déploiements en périphérie et aux cloud publics.

- janvier 2023 -Extension des technologies Dell son portefeuille de serveurs PowerEdge pour offrir des performances améliorées et une conception économe en énergie. Il a été développé pour accélérer la fiabilité et les performances d'un calcul puissant sur les principaux centres de données, les emplacements périphériques et les cloud publics à grande échelle.

- novembre 2022 –Microsoft Corporation a présenté la plateforme SQL Server 2022 pour les services sur site et cloud. Grâce à ce lancement, les entreprises utilisant des modèles de déploiement sur site peuvent accéder aux solutions cloud, puis migrer facilement vers le cloud si nécessaire.

- Mai 2022 –Red Hat, Inc. a annoncé une collaboration avec Samsung Electronics Co., Ltd. pour travailler sur un logiciel de mémoire de nouvelle génération qui aide les logiciels et le matériel à mieux fonctionner dans un environnement de serveur diversifié.

- Mai 2022 –Red Hat, Inc. a annoncé son partenariat stratégique avec General Motors pour l'aider avec son système d'exploitation embarqué Red Hat. La plate-forme logicielle Ultifi de General Motors nécessite une protection robuste en matière de cybersécurité, et pour cela, RedHat fournit son système certifié basé sur Linux.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse approfondie du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders et les principales applications de produits. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs clés contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

TCAC |

Taux de croissance de 11,40% de 2026 à 2034 |

|

Unité |

Volume (milliers) |

|

Segmentation |

Par système d'exploitation

Par état de virtualisation

Par modèle d'abonnement

Par type d'entreprise

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial devrait atteindre 79 098 000 d'ici 2034.

Le volume du marché s'élevait à 29 539 mille en 2025.

Le marché devrait enregistrer un TCAC de 11,40 % au cours de la période de prévision 2026-2034.

Le segment du système d’exploitation Linux devrait être en tête du marché avec le TCAC le plus élevé au cours de la période de prévision.

L’adoption croissante des environnements basés sur le cloud et l’augmentation des investissements des principaux acteurs dans le développement de l’infrastructure cloud sont des moteurs clés de la croissance du marché.

Microsoft Corporation, Google LLC (Alphabet Inc.), Amazon Web Services (AWS), Red Hat, Inc., Fujitsu Ltd., NEC Corporation et Apple Inc. sont les principales entreprises du marché.

Le segment des modèles d’abonnement payant détient la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés