Taille du marché du syndrome de l’intestin court, part et analyse de l’industrie, par type (GLP-2, hormone de croissance et glutamine), par canal de distribution (pharmacies hospitalières et pharmacies en ligne et de détail) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

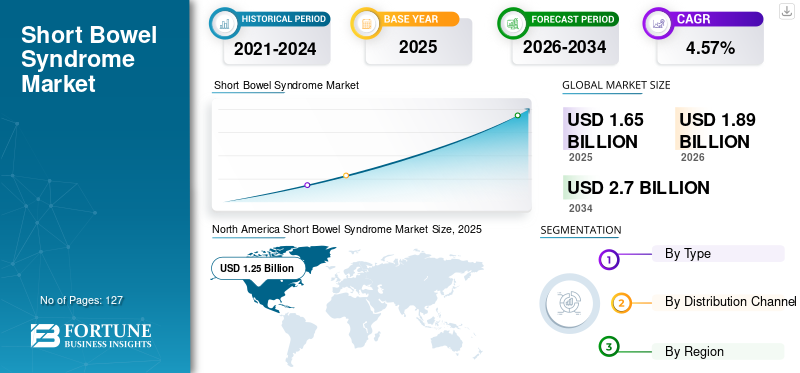

La taille du marché mondial du syndrome de l’intestin court était évaluée à 1,65 milliard de dollars en 2025. Le marché devrait passer de 1,89 milliard de dollars en 2026 à 2,7 milliards de dollars d’ici 2034, avec un TCAC de 4,57 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du syndrome de l’intestin court avec une part de marché de 75,87 % en 2025. De plus, la taille du marché américain du syndrome de l’intestin court devrait croître de manière significative, pour atteindre une valeur estimée à 1,93 milliard de dollars d’ici 2032, sous l’effet de la présence d’un large bassin de patients adoptant des médicaments avancés et nécessitant de nouvelles options de traitement.

Il y a une augmentation de la prévalence du syndrome de l’intestin court au sein de la population générale à l’échelle mondiale. Selon diverses bases de données régionales et nationales, cette pathologie a touché respectivement environ 15 000 et 20 000 personnes aux États-Unis et dans l’UE-5. Le syndrome est associé à une insuffisance intestinale, où le pool de patients dépend fortement du soutien parentéral (PS). Il y a une augmentation du nombre de patients souffrant d'insuffisance intestinale du syndrome de l'intestin court (SBS-IF), en particulier dans les pays développés, en raison de facteurs tels que des taux de diagnostic plus élevés. Selon la Crohn's & Colitis Foundation, le nombre de personnes souffrant du syndrome de l'intestin court aux États-Unis est d'environ 10 000 à 20 000 personnes.

Les patients souffrant de SBS-IF dépendent fortement du soutien parentéral qui leur fournit les liquides et les nutriments nécessaires. Cependant, les coûts de traitement comparativement plus élevés et la durée plus longue sont des facteurs conduisant à une qualité de vie réduite des patients. Selon les données publiées par WebMD LLC en 2021, le coût de l'assistance parentérale par personne se situe entre 65 000 et 320 000 USD par an. Ceci, associé à l’utilisation à long terme d’un soutien parentéral, a un impact sur la qualité de vie du patient et entraîne diverses complications telles qu’un dysfonctionnement hépatique, une septicémie par cathéter et autres. Cela se traduit par une forte adoption de médicaments tels que les médicaments GLP-2 qui offrent divers avantages, tels qu'une absorption intestinale accrue et une réduction du soutien parentéral global du patient.

Actuellement, il n’existe qu’un seul médicament GLP-2 approuvé, Gattex (Revestive), de Takeda Pharmaceutical Company Limited. Cependant, les études cliniques en cours sur les médicaments GLP-2 présentant des avantages plus avancés développés par diverses sociétés de biotechnologie devraient en outre accroître l'adoption de ces médicaments au cours de la période de prévision. Les avantages comprennent des fréquences d'administration améliorées, ainsi qu'une efficacité cliniquement prouvée des médicaments pour traiter les patients souffrant d'insuffisance rénale, entre autres.

- En septembre 2022, Zealand Pharma A/S a annoncé les résultats positifs d'un essai de phase 3 sur le glepaglutide pour le traitement du syndrome de l'intestin court. Le glepaglutide est le meilleur analogue potentiel du GLP-2 à action prolongée de sa catégorie.

Plusieurs études ont montré que le coronavirus peut affecter le système digestif, entraînant diverses complications gastro-intestinales. Le virus SARS-CoV-2 se fixe à l’enzyme de conversion de l’angiotensine 2 (ACE-2) dans l’intestin, affectant le système digestif.

- Selon les données publiées par UpToDate, Inc., en 2021, on estime qu’un tiers des patients gravement malades à cause du COVID-19 ont développé des complications gastro-intestinales.

L’infection par le SRAS-CoV-2 a entraîné plusieurs complications, telles qu’une maladie inflammatoire de l’intestin et d’autres infections du tractus gastro-intestinal, ainsi que plusieurs autres troubles gastro-intestinaux. De plus, le COVID-19 a touché des patients atteints d'une grave maladie inflammatoire de l'intestin, ce qui a entraîné un nombre plus élevé de cas de maladie de Crohn en raison d'un système immunitaire affaibli. Cela a conduit à une augmentation du nombre de patients souffrant de SBS.

Pendant la pandémie de COVID-19, l’adoption du traitement par nutrition parentérale a diminué en raison des séjours hospitaliers prolongés et de diverses complications associées à ce traitement. Cela a accru la demande de médicaments à base de GLP-2 sur le marché. Tous ces facteurs devraient stimuler la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché mondial du syndrome de l’intestin court

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,65 milliard de dollars

- Taille du marché en 2026 : 1,89 milliard de dollars

- Taille du marché prévue pour 2034 : 2,7 milliards de dollars

- TCAC : 4,57 % de 2026 à 2034

Part de marché :

- Région : L’Amérique du Nord a dominé le marché du syndrome de l’intestin court en 2025 avec une part de 75,87 %. Cela est attribué à un large bassin de patients diagnostiqués, à l’adoption croissante de médicaments GLP-2 avancés, à des structures de remboursement favorables et à une infrastructure de recherche clinique robuste. Le marché américain à lui seul devrait atteindre 1,93 milliard de dollars d’ici 2032.

- Par type : Le segment GLP-2 détenait la plus grande part de marché en 2026, soutenu par la présence du seul médicament GLP-2 approuvé, Gattex (Revestive) de Takeda. Les développements de pipelines et les nouveaux entrants, tels que Glepaglutide (Zealand Pharma) et HM15912 (Hanmi Pharm), sont susceptibles de stimuler davantage ce segment.

Faits saillants du pays :

- Japon : le Gatex de Takeda a été approuvé en 2021, marquant son entrée sur le marché japonais. Le ministère de la Santé, du Travail et de la Protection sociale a autorisé son utilisation, renforçant ainsi les options de traitement pour les patients SBS-IF et encourageant l'adoption d'analogues du GLP-2.

- États-Unis : Les États-Unis sont en tête de la demande mondiale avec jusqu'à 20 000 patients atteints du SBS. Les coûts de traitement élevés (250 000 à 300 000 USD par an pour Gattex) et les complications liées à la nutrition parentérale ont poussé les patients et les prestataires vers les thérapies GLP-2. Des entreprises comme Ironwood et 9 Meters Biopharma investissent massivement dans la R&D.

- Chine et Inde : la pénétration du marché reste limitée en raison d’un manque de sensibilisation et d’une couverture de remboursement limitée. Cependant, l’augmentation des essais cliniques, la sensibilisation croissante aux maladies rares et l’expansion des réseaux de distribution créent des opportunités de croissance.

- Europe : des pays comme l'Allemagne, la France et le Royaume-Uni adoptent de plus en plus de médicaments GLP-2. Les directives ESPEN soutiennent le GLP-2 comme traitement de première intention. Cependant, les prix et une moindre notoriété par rapport aux États-Unis entraînent une pénétration plus lente (environ 3 à 8 % des patients SBS-IF traités avec des médicaments GLP-2).

Tendances du marché du syndrome de l’intestin court

Passage de la nutrition parentérale totale aux médicaments GLP-2 pour traiter le SBS

Ces dernières années, le marché a été témoin d’un déplacement préférentiel de la nutrition parentérale totale (TPN) vers les médicaments GLP-2 pour traiter la maladie. Cela est dû aux diverses complications associées à l’utilisation à long terme d’une thérapie nutritionnelle parentérale. Les facteurs de risque associés à la nutrition parentérale totale comprennent le dysfonctionnement hépatique et rénal et la septicémie par cathéter. Cela se traduit par l'adoption de médicaments innovants pour traiter ce syndrome, qui contribuent à réduire le soutien parentéral global.

L'adoption croissante des médicaments GLP-2 est due aux résultats efficaces démontrés dans l'augmentation de l'absorption intestinale, entre autres, à une fréquence de dose quotidienne. Ceci, associé au taux de pénétration croissant des médicaments GLP-2 pour ce syndrome d’insuffisance intestinale, augmente encore la demande de médicaments GLP-2 sur le marché.

Ceci, ainsi que les efforts en coursessais cliniquessur les médicaments à base de GLP-2 par des acteurs clés, favorise encore davantage leur adoption sur le marché. En janvier 2021, Hanmi Pharm. L’analogue GLP-2 de Co. Ltd (HM15912) a autorisé l’essai clinique de phase 2.

Les facteurs mentionnés ci-dessus, la forte concentration des acteurs clés sur l’obtention de diverses approbations de produits sur le marché et le coût élevé de la nutrition parentérale sont responsables du passage préférentiel aux médicaments GLP-2.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du syndrome de l’intestin court

Pénétration croissante des médicaments GLP-2 pour l’insuffisance intestinale SBS (SBS-IF) afin de stimuler la croissance du marché

Le SBS-IF est une maladie rare chez les patients atteints du syndrome de l'intestin court. Les patients atteints de cette maladie nécessitent une fréquence plus élevée de soutien parentéral. Ce traitement est généralement administré en moyenne 5 jours par semaine. Cependant, l'utilisation à long terme du soutien parentéral entrave les activités quotidiennes du patient, augmentant le taux d'hospitalisation et les complications associées à ce traitement, conduisant à l'adoption de médicaments à base de GLP-2 sur le marché.

Dans les pays développés, comme les États-Unis, la France, l’Allemagne, le Royaume-Uni et d’autres, la pénétration des médicaments GLP-2 pour le traitement du SBS-IF est plus importante que dans les économies en développement. Plusieurs facteurs, tels qu'un scénario de remboursement favorable, une large disponibilité des médicaments et une adoption plus élevée des médicaments GLP-2 parmi les professionnels de la santé et les patients, ont soutenu la pénétration dans les pays développés.

- D'après quelques articles de recherche, environ 18 à 20 % de tous les patients souffrant de SBS-IF (adultes et enfants) sont actuellement traités par des médicaments GLP-2 aux États-Unis. La pénétration est légèrement plus faible en Europe (pays de l'UE-5), où environ 3 à 8 % de la population souffrant de SBS-IF est actuellement traitée par des médicaments GLP-2.

- En 2021, Takeda Pharmaceutical Company Limited a lancé Gattex/Revestive, une injection sous-cutanée pour le syndrome de l'intestin court, au Japon et a reçu l'approbation du ministère de la Santé, du Travail et de la Protection sociale.

En outre, la pénétration des médicaments GLP-2 devrait augmenter au cours de la période de prévision dans les pays développés. Cela est dû aux divers avantages offerts par les candidats en développement, tels qu’une fréquence de dosage améliorée et des taux d’hospitalisation réduits, entre autres.

Les facteurs mentionnés ci-dessus, les programmes de sensibilisation croissants pour soutenir les patients atteints de ce syndrome et les investissements croissants en R&D par les principaux acteurs du marché stimulent encore la croissance du marché.

Programmes de sensibilisation croissants pour soutenir les patients souffrant du syndrome afin de stimuler l’expansion du marché

L’incidence croissante de ce syndrome dans des pays comme les États-Unis, le Canada et le Royaume-Uni accroît la nécessité de développer des médicaments innovants pour traiter cette maladie. Selon les données publiées par la Crohn’s & Colitis Foundation, environ 10 000 à 20 000 personnes souffrent de cette maladie aux États-Unis.

Cependant, la majorité de la population des pays à revenu intermédiaire ou faible n’est pas consciente de cette maladie en raison d’un manque de sensibilisation. Cela a amené des organisations, telles que la Fondation Oley, la Fondation SBS et d'autres, à lancer des programmes de sensibilisation pour soutenir et éduquer les personnes souffrant de ce syndrome.

- Par exemple, la fondation SBS propose le programme SBSCare, un programme certifié CE visant à améliorer les résultats pour les patients grâce à une gestion médicale et nutritionnelle.

De plus, la forte concentration des acteurs clés sur les investissements en recherche et développement pour développer des médicaments innovants propulse encore la croissance du marché.

FACTEURS DE RETENUE

Le coût élevé du traitement peut limiter la croissance du marché

La nutrition parentérale est la procédure la plus couramment utilisée pour traiter ce syndrome, et le coût global du traitement est élevé. Cette procédure peut être effectuée dans les hôpitaux et à domicile. Cependant, le coût du traitement est comparativement inférieur pour les patients recevant une nutrition parentérale à domicile que pour ceux traités à l’hôpital.

De plus, le coût annuel énorme des médicaments destinés au traitement de cette maladie limite encore davantage leur adoption sur le marché. Par exemple, le premier médicament approuvé utilisé pour traiter ce syndrome, Gattex/Revestive, est également considéré comme coûteux.

- Selon les données publiées par le NCBI en 2019, il a été estimé que le coût annuel du médicament Gattex/Revestive, utilisé pour traiter ce syndrome, est d'environ 250 000 à 300 000 USD par personne et par an en Europe. Le coût moyen du Gattex en Asie-Pacifique est d'environ 200 000 à 250 000 USD par personne et par an.

En outre, l’absence de politiques de remboursement et la disponibilité limitée de médicaments approuvés dans des pays comme l’Inde, l’Afrique et d’autres limitent encore davantage la croissance du marché.

Analyse de la segmentation du marché du syndrome de l’intestin court

Analyse par type

Segment GLP-2 mené en raison de la présence de produits approuvés

En fonction du type, le marché a été classé en GLP-2, hormone de croissance et glutamine.

Le segment GLP-2 était en tête du marché avec une part de marché de 97,01 % en 2026. La domination du segment GLP-2 est due à une large gamme de produits de pipeline basés sur le GLP-2 pour SBS. De plus, la présence de produits approuvés sur le marché stimule encore la croissance du segment.

- Par exemple, en mai 2019, la FDA a approuvé Gattex pour traiter les enfants de 1 an et plus atteints de SBS. Gattex est un médicament analogue au GLP-2 fabriqué par Takeda Pharmaceutical Company Limited.

D’autre part, le segment de l’hormone de croissance devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Les médicaments à base d'hormone de croissance sont approuvés pour une utilisation à court terme dans le traitement de ce syndrome. En outre, la présence de médicaments approuvés tels que Zorbtive et les avantages offerts en matière de couverture d’assurance médicaments devraient en outre alimenter la croissance du segment au cours de la période de prévision.

- En juillet 2022, le programme de prestations pharmaceutiques couvrait le Zorbtive de Merck KGaA, une hormone de croissance utilisée pour traiter cette maladie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des canaux de distribution

Déplacement préférentiel des patients vers les pharmacies en ligne et de détail pour stimuler la croissance du segment

Par canal de distribution, le marché est classé en pharmacies hospitalières et pharmacies en ligne et de détail.

En 2026, le segment des pharmacies en ligne et de détail devrait dominer le marché avec une part de 60,66 %.Le segment des pharmacies en ligne et de détail devrait enregistrer le TCAC le plus élevé entre 2024 et 2032 et générer les revenus les plus élevés en 2023. Cette domination est attribuée au nombre croissant de pharmacies en ligne et de détail dans des pays comme les États-Unis, le Royaume-Uni, l'Inde et d'autres. Ceci, combiné au déplacement préférentiel des patients vers les plateformes en ligne, a amené les principaux acteurs à se concentrer davantage sur la collaboration avec les pharmacies en ligne, propulsant ainsi davantage la croissance du segment.

- Selon les données publiées par le Commonwealth Fund en 2021, on estime qu'environ 60 000 pharmacies de détail sont présentes aux États-Unis. Cela offre aux pharmacies de détail diverses opportunités de proposer des médicaments innovants pour traiter ce syndrome.

D'autre part, le segment des pharmacies hospitalières devrait détenir une part importante au cours de la période d'évaluation, car la prévalence croissante des maladies provoquant le SBS, telles que la maladie de Crohn, accroît la demande de médicaments avancés pour traiter ces affections sur le marché. Les principaux acteurs se concentrent sur la fourniture de médicaments aux pharmacies hospitalières afin de répondre à la demande croissante de ces médicaments avancés.

APERÇU RÉGIONAL

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Short Bowel Syndrome Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 1,25 milliard de dollars, contribuant à 75,87 % aux revenus du marché mondial, et devrait atteindre 1,45 milliard de dollars en 2026. La présence d’un large bassin de patients adoptant des médicaments avancés et nécessitant de nouvelles options de traitement alimente la croissance du marché du syndrome de l’intestin court dans cette région. En outre, l’utilisation étendue de médicaments approuvés pour traiter les populations adultes et pédiatriques, la présence d’une large gamme de produits en pipeline, les activités croissantes de R&D parmi les principaux acteurs, etc. devraient contribuer à la croissance du marché dans cette région au cours de la période de prévision. Le marché américain est évalué à 1,43 milliard de dollars d’ici 2026.

- Par exemple, Ironwood a investi 58,2 millions de dollars en recherche et développement en 2023. Cette augmentation est liée à l’étude sur l’Apraglutide dans le syndrome de l’intestin court, conçue pour soutenir et améliorer les résultats chez les patients souffrant du syndrome de l’intestin court avec insuffisance intestinale (SBS-IF).

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,17 milliard de dollars en 2025, soit 10,03 % de la part de marché mondiale, et devrait atteindre 0,19 milliard de dollars en 2026. La présence directe d’acteurs majeurs sur le marché, d’énormes investissements en R&D dans le développement de médicaments innovants et l’intérêt croissant porté aux essais cliniques de médicaments à base de GLP-2 propulsent la croissance du marché dans cette région. En outre, la prise de conscience croissante des maladies rares dans des pays comme l’Inde, le Japon, l’Australie et d’autres se traduit par une demande et un besoin croissants de diverses options de traitement dans cette région. Le marché japonais est évalué à 0,14 milliard USD d'ici 2026, le marché chinois est évalué à 0,03 milliard USD d'ici 2026.

- En 2021, Takeda Pharmaceutical Company Limited a annoncé l'approbation de la commercialisation et de la distribution de son médicament GLP-2, Gattex, par le ministère japonais de la Santé, du Travail et de la Protection sociale.

Europe

Le marché européen représentait 0,18 milliard de dollars en 2025, soit 11,16 % de l'industrie mondiale, et devrait atteindre 0,19 milliard de dollars en 2026. L'Europe occupait la deuxième position sur le marché mondial. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 0,03 milliard de dollars en 2025. La présence directe et l'émergence de nouvelles sociétés de biotechnologie au stade clinique dans cette région, se concentrant principalement sur le développement de médicaments innovants et de nouveaux produits biologiques pour le traitement des maladies rares, alimentent la croissance du marché européen. Ceci, ainsi que les diverses lignes directrices établies pour soutenir les patients souffrant de cette maladie, stimulent la croissance du marché. Le marché britannique est évalué à 0,03 milliard de dollars d’ici 2026, tandis que le marché allemand est évalué à 0,07 milliard de dollars d’ici 2026.

- Par exemple, selon les directives de la Société européenne pour la nutrition clinique et le métabolisme (ESPEN), si le traitement par le facteur de croissance est pris en compte pour traiter cette maladie, l'analogue du GLP-2 est considéré comme la première ligne de traitement.

Moyen-Orient, Afrique et Amérique Latine

Le marché du Moyen-Orient et de l’Afrique a généré 0,03 milliard de dollars en 2025, soit 1,56 % du marché mondial, et devrait atteindre 0,03 milliard de dollars en 2026. L’Amérique latine représentait 0,02 milliard de dollars en 2025, soit 1,38 % de la part de marché mondiale, et devrait atteindre 0,02 milliard de dollars en 2026. La prise de conscience croissante des maladies rares et le besoin et la demande croissants pour les produits avancés dans ces régions sont sur le point de conduire à une croissance au cours de la période de prévision. En outre, les principaux acteurs se concentrent sur l’expansion de leur réseau de distribution dans ces régions pour répondre à la demande croissante, alimentant ainsi davantage la croissance du marché. Le marché des Émirats arabes unis devrait atteindre 0,01 milliard de dollars en 2025.

Reste du monde

En juillet 2020, Nestlé Health Science a investi 50,0 millions de dollars pour établir un centre de fabrication aux États-Unis, qui fabrique des préparations pour nourrissons et des produits de nutrition médicale tels que le peptamen. Cet investissement se concentre également sur la distribution des produits au Canada, au Brésil, au Mexique, en Australie et à Taiwan.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur un portefeuille de produits et de pipelines robuste pour améliorer leur position

En termes de paysage concurrentiel, le marché mondial est dominé par Takeda Pharmaceutical Company Limited, qui représentait la part de marché la plus élevée du syndrome de l’intestin court en 2023. La forte concentration de la société sur les investissements en R&D pour développer et fournir de nouveaux médicaments sur le marché et la conclusion de fusions et d’acquisitions avec d’autres acteurs pour étendre sa présence est responsable de sa part de marché la plus élevée.

- En mai 2024, Takeda Pharmaceutical Company Limited, en collaboration avec Inspire, a présenté de nouvelles recherches lors de la Digestive Disease Week (DDW) 2024 et a dévoilé une étude à méthodes mixtes sur l'expérience des patients atteints du syndrome de l'intestin court (SBS). Cette étude se concentrait sur les fardeaux physiques, sociaux et émotionnels auxquels sont confrontés les patients SBS et leurs soignants.

En outre, de nouvelles sociétés au stade clinique telles que VectivBio AG, 9 Meters Biopharma, Inc., Zealand Pharma A/S et d'autres se concentrent principalement sur le développement de médicaments avancés et personnalisés pour traiter des maladies rares telles que le syndrome de l'intestin court et la maladie du greffon contre l'hôte. De plus, la présence de produits en pipeline avec un nombre croissant d’études cliniques est susceptible de soutenir la part croissante des acteurs du marché mondial.

- En mars 2022, VectivBio AG a annoncé un accord de licence avec Asahi Kasei Pharma Corporation pour commercialiser et développer l'apraglutide au Japon, utilisé pour traiter le SBS.

Liste des principales entreprises du syndrome de l’intestin court :

- Société pharmaceutique Takeda limitée(Japon)

- OxThera (Suède)

- ZEALAND PHARMA (Danemark)

- Ironwood (États-Unis)

- Hanmi Pharm Co., Ltd. (Corée du Sud)

- Jaguar Health (États-Unis)

- Merck KGaA(Allemagne)

- EnteraBio Ltd. (Israël)

- Nestlé (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2023-EnteraBio Ltd. a conclu un accord de collaboration de recherche avec OPKO Biologics, Inc. dans le cadre de cette collaboration, OPKO a fourni ses analogues exclusifs du peptide GLP-2 à action prolongée et de l'Oxyntomoduline (OXM) pour le développement de formulations de comprimés oraux pour l'obésité et les syndromes de malabsorption intestinale en utilisant la technologie d'administration orale exclusive d'Entera.

- mars 2023 –Takeda Pharmaceutical Company Limited a participé au 18e congrès de l'Organisation européenne de Crohn et de Colite (ECCO). La société a partagé des conseils pratiques pour accroître l’observance du traitement, discuté de nouvelles attitudes à l’égard des objectifs du traitement et présenté une véritable expérience clinique sur la maladie.

- juin 2022 –9 Meters Biopharma, Inc. a annoncé les résultats positifs de l'étude clinique de phase 2 du Vurolenatide dans le traitement de ce syndrome.

- août 2021– Zealand Pharma A/S a annoncé l'administration d'une dose de Glepaglutide au premier patient de l'essai clinique de phase 3b pour le traitement du syndrome de l'intestin court.

- avril 2021 –Hanmi Pharm.Co., Ltd. a annoncé avoir reçu la désignation accélérée de la FDA américaine pour son HM15912 (analogue du GLP-2) utilisé pour traiter ce syndrome.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les principales entreprises, types et canaux de distribution. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,57 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 2,7 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 1,65 milliard de dollars.

Le marché devrait afficher une croissance constante à un TCAC de 4,57 % au cours de la période de prévision.

Par type, le segment GLP-2 était en tête en 2026.

La pénétration croissante des médicaments GLP-2 chez les patients souffrant de SBS-IF dans le monde, associée aux programmes de sensibilisation menés par diverses organisations, devrait stimuler la croissance du marché.

Takeda Pharmaceutical Company, Merck KGaA et Emmaus Medical, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 127

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés