Taille du marché des équipements de traitement et de manutention des boues, part et analyse de l’industrie par type d’équipement (équipement de traitement des boues {équipement d’épaississement, équipement de conditionnement, équipement de stabilisation, équipement de déshydratation et équipement de séchage et de traitement thermique} et équipement de manutention des boues {systèmes de pompage et de transport, équipement de stockage et de chargement, équipement de contrôle des odeurs et de l’air et autres}), par industrie d’utilisation finale (aliments et boissons, pâtes et papiers, produits c

APERÇUS CLÉS DU MARCHÉ

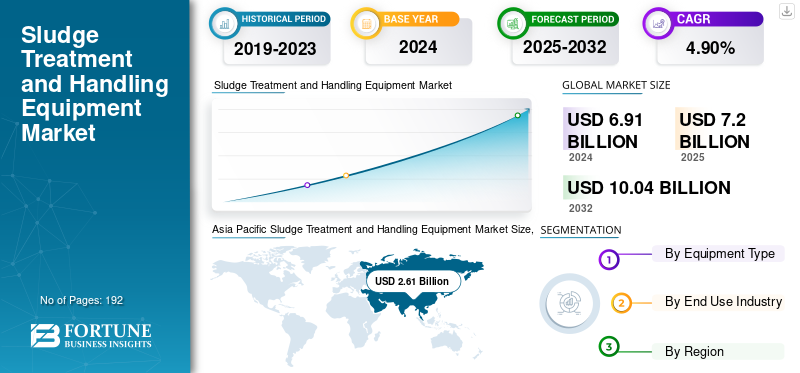

La taille du marché mondial des équipements de traitement et de manutention des boues était évaluée à 7,2 milliards USD en 2025. Le marché devrait passer de 7,52 milliards USD en 2026 à 11,19 milliards USD d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de traitement et de manutention des boues avec une part de marché de 38 % en 2025.

L'équipement de traitement et de manutention des boues fait référence aux systèmes et machines utilisés pour traiter, déshydrater, éliminer et épaissir les boues générées par les processus de traitement des eaux usées. Cela comprend des filtres-presses à bande, des centrifugeuses, des épaississeurs et des séchoirs qui contribuent à réduire le volume des boues et l'impact environnemental global.

Le marché est motivé par des réglementations environnementales strictes, le besoin croissant d’une gestion efficace des eaux usées dans différentes industries et municipalités et l’urbanisation continue. En outre, l'intégration croissante de technologies durables et de méthodes de récupération des ressources telles quebiogazla production augmente également la demande pour ces équipements.

Parmi les acteurs clés opérant sur le marché figurent Andritz AG, Veolia Water Technologies, HUBER SE, Alfa Laval, VA Tech Wabag, SPIRAC, TAKRAF et d’autres. Ces entreprises se concentrent sur les partenariats stratégiques, les innovations technologiques et les fusions pour étendre leur présence mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’industrialisation croissante et les réglementations environnementales strictes stimulent le développement du marché

L’augmentation de l’industrialisation est un moteur important de la croissance du marché des équipements de traitement et de manutention des boues. Ceci est également soutenu par la production croissante d’eaux usées dans différentes industries, qui alimente la demande de systèmes efficaces de gestion des boues.

- Par exemple, selon niti.gov, la production estimée d’eaux usées est d’environ 39 604 millions de litres par jour (MLD) dans les régions rurales, tandis que dans les centres urbains, la production d’eaux usées a été estimée à 72 368 MLD.

De plus, les gouvernements de différentes régions et économies majeures mettent en œuvre des normes plus strictes en matière de rejet des eaux usées. Cela permet aux municipalités et aux industries d’adopter des équipements modernes de traitement des boues.

Restrictions du marché

Les coûts d’exploitation et de maintenance élevés entravent la croissance du marché

Malgré l’augmentation de la demande d’équipements de traitement et de manutention des boues, le marché tend à faire face à différents défis. Il s’agit notamment du coût plus élevé d’installation, d’exploitation et d’entretien des systèmes de traitement des boues. Diverses petites municipalités et industries ont du mal à adopter ces systèmes en raison d'un budget limité, limitant ainsi l'expansion globale du marché.

Opportunités de marché

Les progrès technologiques et la récupération des ressources offrent des opportunités de croissance lucratives

Les innovations technologiques dans les systèmes de déshydratation, d’automatisation et de séchage thermique tendent à créer de nouvelles opportunités de croissance du marché et des débouchés pour les fabricants. Ceci est également soutenu par l'importance croissante accordée par les entreprises à la récupération des ressources, notamment la conversion des boues en biofertilisants ou en biofertilisants.énergie renouvelable. Cela offre une opportunité lucrative pour le développement du marché.

De plus, les progrès des systèmes de contrôle intelligents et de la surveillance numérique améliorent également l'efficacité opérationnelle et réduisent les coûts de maintenance. Cela attire également de nouveaux investissements dans des solutions modernes de gestion des boues.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE TRAITEMENT ET DE MANUTENTION DES BOUES

La transition vers des solutions durables et économes en énergie est devenue une tendance importante du marché

Le marché évolue rapidement vers des systèmes durables et économes en énergie en raison de la pression mondiale en faveur de la protection de l’environnement et d’une optimisation efficace des coûts. Divers fabricants développent de plus en plus de systèmes innovants qui contribuent à réduire la consommation d'énergie et les émissions de carbone, tout en augmentant la récupération des ressources. Les technologies liées à la conversion des boues en énergie, à la récupération des nutriments et à la production de biogaz suscitent de plus en plus d'attention.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

De plus, l'adoption de nouvelles technologies telles que les systèmes de surveillance, d'automatisation et de contrôle intelligents basés sur l'IoT améliorent l'efficacité des processus et réduisent les coûts opérationnels. Cela s’inscrit dans le principe de l’économie circulaire qui encourage les industries à adopter une solution plus verte.

ANALYSE DE SEGMENTATION

Par type d'équipement

La demande croissante de réduction de l’impact environnemental stimule la croissance du segment des équipements de traitement des boues

En fonction du type d’équipement, le marché est segmenté en équipements de traitement des boues et équipements de manutention des boues. Le segment des équipements de traitement des boues est divisé en équipements d'épaississement, équipements de conditionnement, équipements de stabilisation, équipements de déshydratation et équipements de séchage et de traitement thermique. De même, le segment des équipements de traitement des boues est segmenté en systèmes de pompage et de transport, équipements de stockage et de chargement, équipements de contrôle des odeurs et de l'air et autres.

En 2024, le segment des équipements de traitement des boues détenait la plus grande part de marché des équipements de traitement et de manutention des boues et avec une part des revenus de 4,64 milliards USD. Cette croissance segmentaire est attribuée à son rôle crucial dans la réduction de l’impact environnemental. Cet équipement contribue également à assurer le respect des réglementations en matière d’élimination des eaux usées. Le segment des équipements de traitement des boues devrait dominer le marché, avec une contribution mondiale de 66,89 % en 2026.

De plus, le segment des équipements de traitement des boues détenait le TCAC le plus élevé de 5,4 % en 2024. Cela est dû à l’augmentation de la production de déchets municipaux et industriels. À cela s’ajoute une attention croissante portée aux pratiques de gestion durable des déchets et à la mise en œuvre de politiques environnementales plus strictes.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La production accrue d’eaux usées stimule la croissance des segments chimique et pétrochimique

Le marché est divisé en produits alimentaires et boissons, pâtes et papiers, produits chimiques et pétrochimiques,textile, production d'électricité, produits pharmaceutiques, autres, en fonction de l'industrie d'utilisation finale.

Parmi ceux-ci, le segment chimique et pétrochimique a dominé le marché avec une part des revenus de 1,75 milliard de dollars en 2024. Le segment a également enregistré un TCAC le plus élevé de 6,3 % en 2024. Le segment chimique et pétrochimique devrait représenter 26,06 % du marché en 2026. Cette croissance segmentaire est due à la production accrue d’eaux usées et à la demande de solutions de traitement avancées. De plus, l'énorme volume d'eaux usées dangereuses et complexes générées dans les processus de production, l'intégration croissante de technologies avancées de traitement des boues et les pressions réglementaires croissantes pour la gestion des eaux usées augmentent également la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉQUIPEMENTS DE TRAITEMENT ET DE MANUTENTION DES BOUES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Sludge Treatment and Handling Equipment Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 2,13 milliards USD en 2025, soit une part de 29,90 %, et devrait atteindre 2,25 milliards USD en 2026. Cette croissance est due à une modernisation significative des infrastructures de traitement des eaux usées et à l'intégration croissante de systèmes de gestion automatisés et économes en énergie des boues. De plus, une norme réglementaire stricte dans les économies développées, y compris les États-Unis, contribue également à la croissance globale du marché régional. Les États-Unis dominent le marché nord-américain avec une part des revenus attendue de 1,54 milliard de dollars en 2026.

Europe

En 2025, l'Europe a généré 1,54 milliard de dollars, contribuant à hauteur de 21,10 % aux revenus du marché mondial, et devrait atteindre 1,58 milliard de dollars en 2026. Cette croissance du marché régional est due à des réglementations environnementales strictes, à un soutien gouvernemental fort et à des infrastructures avancées de gestion des eaux usées. Le Royaume-Uni, l’Allemagne et l’Italie comptent parmi les principaux contributeurs à la croissance du marché, avec une part des revenus attendue respectivement de 0,3 milliard USD, 0,4 milliard USD et 0,2 milliard USD d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 2,73 milliards de dollars en 2025, soit 38,00 % de l’industrie mondiale, et devrait atteindre 2,86 milliards de dollars en 2026. Cette croissance est due à l’expansion urbaine croissante, à l’industrialisation rapide et à l’augmentation des investissements dans les infrastructures de traitement des eaux usées. L'Inde et la Chine sont les principaux contributeurs à la croissance du marché, avec une part des revenus attendue de 0,38 USD et 1,16 milliard USD d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 0,39 milliard de dollars, soit 5,40 % du marché mondial, et devraient atteindre 0,41 milliard de dollars en 2026. Cette croissance est tirée par les investissements croissants du gouvernement dans des infrastructures modernes de traitement des eaux usées, les industries recherchant des solutions durables et efficaces pour gérer les volumes croissants de boues et les problèmes environnementaux. Les pays du CCG devraient détenir une part de marché de 0,18 milliard de dollars d’ici 2025.

l'Amérique latine

L’Amérique latine a contribué à hauteur de 5,70 % au marché mondial en 2025, avec une valorisation de 0,41 milliard de dollars, et devrait atteindre 0,43 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les collaborations pour maintenir la concurrence sur le marché

L'industrie des équipements de traitement et de manutention des boues comprend divers acteurs tels qu'Andritz AG, Veolia Water Technologies, HUBER SE, Alfa Laval, VA Tech Wabag, SPIRAC, TAKRAF et autres. Ces entreprises exécutent différentes stratégies clés, notamment des fusions et des collaborations, de nouvelles technologies innovantes et d'autres pour maintenir leurs positions sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D’ÉQUIPEMENT DE TRAITEMENT ET DE MANUTENTION DES BOUES PROFILÉES :

- Andritz AG(Autriche)

- Veolia Eau Technologies(France)

- HUBER SE (Allemagne)

- Alfa-Laval(Suède)

- VA Tech Wabag(Inde)

- SPIRAC (Géorgie)

- TAKRAF (Allemagne)

- Parkson Corporation (États-Unis)

- Phoenix Process Equipment (États-Unis)

- Xylem Inc.(NOUS.)

- Kurita Water Industries (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En avril 2025, JWC lance un tamis rotatif pour améliorer le traitement des eaux usées municipales. Le nouveau tamis rotatif Drumscreen Monster Channel (CRS) de JWC de Sulzer est une solution de criblage conçue pour améliorer l'efficacité et les performances des installations de traitement des eaux usées municipales.

- En avril 2025, Edmonds a lancé une nouvelle technologie dans une installation de traitement des eaux usées qui éradique les « produits chimiques pour toujours », également connus sous le nom de PFAS. La ville lancera le nouveau système pour un essai de 6 mois afin de collecter des données et de former le personnel des travaux publics.

- En juin 2024, Huber Technology dévoile un nouveau tamis à bande perforée à flux central. Ce nouveau CenterMax Hybrid est un tamis à bande perforée à flux central offrant une capacité de débit élevée et une efficacité de séparation maximale avec des éléments de tamis perforés en plastique pour éviter l'épinglage et l'encrassement des cheveux.

- En janvier 2022, Rotork a présenté son actionneur IQ3 SET, qui fait partie de son programme de service et de maintenance Lifetime Management, qui offre une compatibilité ascendante avec les actionneurs existants sur les sites dotés de démarreurs non intégrés, connus sous le nom de SyncroSET.

- En octobre 2021, spécialiste des solutions de lavage plus intelligentes, MWS Equipment a annoncé le lancement d'un dernier équipement à son portefeuille de produits. La gamme d'épaississeurs Hydropure est conçue pour maximiser la récupération de l'eau tout en minimisant l'utilisation de barrages à résidus.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des équipements de traitement et de manutention des boues et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

[tropAfxI9WL]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 5,1 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type d’équipement, secteur d’utilisation finale et région |

|

Par type d'équipement |

|

|

Par secteur d'utilisation finale |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 7,52 milliards de dollars en 2026 et devrait atteindre 11,19 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 5,1 % au cours de la période de prévision.

L’industrialisation croissante et les réglementations environnementales strictes stimulent la croissance du marché.

Andritz AG, Veolia Water Technologies, HUBER SE, Alfa Laval, VA Tech Wabag, SPIRAC, TAKRAF et d'autres comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 2,73 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 192

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.