Taille, part et analyse de l’industrie du marché des munitions navales intelligentes, par portée (courte portée (300 km)), par technologie de guidage (systèmes de navigation inertielle (INS), EOIR, sonar actif/passif, reconnaissance autonome de cible (ATR) et autres), par plate-forme de lancement (navires de surface, sous-marins, batteries côtières et systèmes à terre et plates-formes navales sans pilote (USV et UUV)), par type (missiles, munitions, projectiles guidés, roquettes guidées et armes à feu à guidage de précision) et prévisions régionales, 2026-2034

Taille du marché des munitions navales intelligentes et perspectives d’avenir

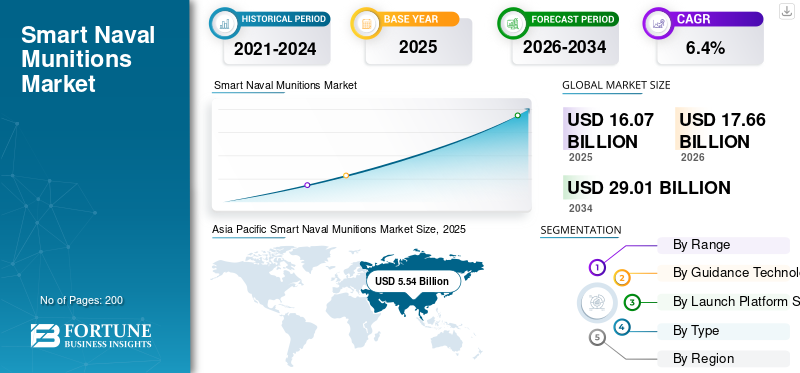

La taille du marché mondial des munitions navales intelligentes était évaluée à 16,07 milliards USD en 2025. Le marché devrait passer de 17,66 milliards USD en 2026 à 29,01 milliards USD d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des munitions navales intelligentes avec une part de marché de 34,47 % en 2025.

Les munitions navales intelligentes sont des armes lancées par des navires, des sous-marins ou à terre, conçues pour des missions navales et qui peuvent se guider elles-mêmes vers une cible à l'aide de la navigation et des capteurs embarqués, plutôt que de voler sur une trajectoire purement balistique ou non guidée. La demande de munitions navales intelligentes augmente car les marines peuvent ajouter une portée mortelle plus rapidement avec des armes qu'avec de nouveaux navires. Des budgets de défense plus importants constituent la base de financement, tandis que la dissuasion indo-pacifique, la sécurité des voies maritimes européennes et le réapprovisionnement des stocks génèrent des commandes d’armes connectées à plus longue portée, capables de fonctionner dans des conditions de brouillage intense tout en atteignant des cibles en mouvement. Les achats se déplacent également vers le littoralpiles, des chargeurs dispersés et un ajustement sélectif sur des plates-formes sans pilote pour étendre les défenses de l'adversaire.

Les principaux acteurs de l'industrie, notamment BAE Systems, Diehl Defence, Raytheon Technologies, KNDS, Denel Dynamics, Hanwha Aerospace, Roketsan, Safran Electronics & Defense, General Dynamics Ordnance et Thales, possèdent collectivement des capacités avancées centrées sur une portée étendue, une précision de ciblage améliorée et une plus grande résistance à la guerre électronique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MUNITIONS NAVALES INTELLIGENTES

Les progrès dans les munitions navales de précision basées sur l’IA façonnent la croissance du marché

La croissance du marché des munitions navales intelligentes s’oriente de plus en plus vers une plus grande intégration de l’intelligence artificielle et des systèmes autonomes au sein des systèmes d’armes à guidage de précision. Les forces navales donnent la priorité aux munitions multirôles capables d'ajuster le reciblage en cours de mission et de partager des données en temps réel entre les flottes, y compris les navires de surface, les sous-marins et les navires sans pilote. Les capacités hypersoniques émergentes et les tactiques en essaim améliorent encore la précision des frappes dans les espaces de combat dynamiques, tandis que les efforts de collaboration entre les sous-traitants de la défense et les entreprises technologiques accélèrent le déploiement de systèmes de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Escalade des tensions géopolitiques et modernisation navale pour stimuler la croissance du marché

Les conflits maritimes croissants et les menaces à la sécurité conduisent à investir dans des munitions avancées à guidage de précision afin de renforcer la dissuasion et l’efficacité opérationnelle. Les marines mondiales se concentrent sur des technologies telles que des capteurs améliorés, des systèmes de guidage et l’IA pour une précision supérieure tout en minimisant les dommages collatéraux. L’expansion et la mise à niveau de la flotte stimulent davantage l’adoption dearmes intelligentesdans les stratégies multi-domaines. L’accent accru mis sur les régions de l’Indo-Pacifique et de l’Arctique intensifie l’approvisionnement en solutions polyvalentes à longue portée.

RESTRICTIONS DU MARCHÉ

Coûts de développement et d’exploitation élevés pour entraver la croissance du marché

Les dépenses élevées pour la recherche, la production, l’intégration et la maintenance de technologies avancées telles que l’IA et les capteurs limitent l’adoption, en particulier pour les pays aux budgets limités. La formation du personnel et la mise à niveau des systèmes alourdissent les charges financières, créant des obstacles pour les petites marines et ralentissant une pénétration plus large du marché dans les régions en développement. Les dépendances de la chaîne d'approvisionnement à l'égard de composants spécialisés exacerbent les retards et augmentent les dépenses globales du cycle de vie.

OPPORTUNITÉS DE MARCHÉ

L'IA et l'intégration de systèmes autonomes sont les dernières opportunités du marché

Une opportunité majeure réside dans l’intégration de l’IA pour améliorer la précision du ciblage, la maintenance prédictive et la prise de décision dans les opérations navales. Cela permet le développement de munitions adaptatives pour les plates-formes sans pilote et la guerre centrée sur les réseaux, ouvrant ainsi de nouveaux segments d'innovation dans des environnements maritimes contestés. La demande augmente en raison des programmes de modernisation recherchant des systèmes interopérables qui réduisent les risques humains et améliorent l'efficacité. Les partenariats avec des fournisseurs de technologies émergents favorisent également des percées dans les conceptions modulaires compatibles entre les forces alliées.

LES DÉFIS DU MARCHÉ

Les menaces de cybersécurité et les complexités d’intégration remettent en question la croissance du marché

Les munitions intelligentes sont vulnérables aux cyberattaques, au brouillage et à l'usurpation d'identité en raison de leur dépendance aux réseaux numériques et capteursdans des espaces électromagnétiques contestés. Une intégration complexe avec les plates-formes existantes, des réglementations strictes et une obsolescence technologique rapide nécessitent des investissements continus dans la sécurité et l'adaptabilité. Trouver l’équilibre entre un chiffrement résistant aux quantiques et des performances en temps réel reste un obstacle persistant dans un paysage de menaces en constante évolution.

Analyse de segmentation

Par gamme

Segment à moyenne portée (50 à 300 km) en raison des besoins pratiques en matière de portée d'impasse pour les combats sur le littoral

En fonction de la portée, le marché est segmenté en courte portée (<50 km), moyenne portée (50-300 km) et longue portée (>300 km).

Le segment à moyenne portée (50-300 km) devrait représenter la plus grande part de marché des munitions navales intelligentes. La demande en munitions navales intelligentes à moyenne portée augmente car elles offrent une portée pratique pour les combats côtiers et le refus de la mer, s'adaptent à la plupart des lanceurs de navires et côtiers et offrent une profondeur de stock abordable.

Le segment à courte portée (<50 km) devrait augmenter avec un TCAC de 6,8 % au cours de la période de prévision.

Par technologie de guidage

Le segment des systèmes de navigation inertielle (INS) est dominé en raison de l'accent croissant mis sur la précision

Basé sur la technologie de guidage, le marché est segmenté en systèmes de navigation inertielle (INS), EOIR, sonar actif/passif, reconnaissance de cible autonome (ATR) et autres.

En 2025, le segment des systèmes de navigation inertielle (INS) dominait le marché mondial. La demande d’INS reste forte car chaque munition navale intelligente a besoin d’une épine dorsale de navigation fiable. Les mises à niveau se concentrent sur la précision, la tolérance aux chocs et l’intégration anti-brouillage avec le GPS, l’aide au terrain et la fusion du guidage sont un facteur clé de la croissance du segment.

Le segment de la reconnaissance de cibles autonomes (ATR) devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Par plateforme de lancement

Le segment des navires de surface sera en tête en raison de l'augmentation de la profondeur du chargeur

Basé sur la plate-forme de lancement, le marché est segmenté en navires de surface, sous-marins, batteries côtières et systèmes à terre, ainsi que plates-formes navales sans pilote (USV et UUV).

Le segment des navires de surface devrait connaître une part de marché dominante au cours de la période de prévision. La demande de navires de surface est en tête, car les destroyers et les frégates transportent le plus grand nombre de cellules de lancement et d'ensembles de missions. Les marines donnent la priorité aux charges de défense aérienne en couches, aux frappes antinavires et aux attaques terrestres pour augmenter la profondeur du chargeur.

Le segment des plates-formes navales sans pilote (USV et UUV) devrait connaître la croissance la plus rapide, avec un TCAC de 10,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Le segment des missiles a dominé le marché en raison de sa portée plus longue et de ses effets décisifs

En fonction du type, le marché des munitions navales intelligentes est segmenté en missiles, munitions, projectiles guidés, roquettes guidées et armes à feu à guidage de précision.

Le segment des missiles dominait la part de marché segmentaire. Les missiles dominent la demande car ils offrent la plus longue portée et les effets décisifs dans les missions antinavires, de frappe et de défense aérienne. Les acheteurs veulent des chercheurs plus intelligents, des liaisons de données et des taux de production plus élevés pour une préparation au combat soutenue.

Les projectiles guidés devraient croître à un TCAC de 7,5 % au cours de la période d'étude.

Perspectives régionales du marché des munitions navales intelligentes

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

L’Asie-Pacifique détenait la part dominante en 2024, évaluée à 4,94 milliards USD, et a également conservé sa part de leader en 2025, avec 5,54 milliards USD. La demande dans la région augmente à mesure que les marines recherchent un déni de la mer à plus longue portée, une létalité distribuée et une défense aérienne à plusieurs niveaux. Les destroyers, les sous-marins et les batteries côtières tirent leur acquisition de missiles en réseau, intelligentstorpilles, et des projectiles de précision.

Asia Pacific Smart Naval Munitions Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché japonais des munitions navales intelligentes

Le marché japonais en 2026 est estimé à environ 1,12 milliard de dollars, ce qui représente environ 7,6 % du TCAC au cours de la période de prévision. La demande du Japon augmente à mesure qu’il renforce la défense des îles, la portée anti-navire et la défense antimissile à bord des navires. Les investissements ciblent les munitions à plus longue portée, les capteurs améliorés et l’intégration entre les destroyers et les sous-marins pour une réponse rapide et crédible.

Marché chinois des munitions navales intelligentes

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 2,19 milliards de dollars en 2026. La demande chinoise reste élevée alors que la marine développe sa capacité VLS, ses frappes à longue portée et sa défense aérienne à plusieurs niveaux. Les domaines d'intervention comprennent les salves anti-navires, la portée des attaques terrestres et un ciblage plus intelligent pour compliquer les défenses de l'adversaire.

Marché indien des munitions navales intelligentes

Le marché indien en 2026 est estimé à environ 0,84 milliard de dollars. La demande indienne est tirée par la dissuasion indo-pacifique, la protection des voies maritimes et la coproduction Make-in-India. Les priorités incluent les batteries côtières, les missiles antinavires lancés par des navires sur des plates-formes clés et des kits de guidage plus intelligents qui réduisent la dépendance aux importations.

Amérique du Nord

L’Amérique du Nord devrait atteindre 5,50 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La demande dans la région augmente à mesure que les marines augmentent leurs stocks de défense antimissile, antinavire et de frappe, reconstituent leurs stocks et intègrent des autodirecteurs et des liaisons de données plus intelligents. Les achats sont motivés par la dissuasion du Pacifique, la défense du territoire et la préparation.

Marché américain des munitions navales intelligentes

Sur la base de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 5,02 milliards de dollars en 2026, ce qui représente environ 6,3 % des ventes mondiales. La demande est stimulée par les besoins de la flotte en matière de défense aérienne, anti-navire et de frappe, ainsi que par la reconstitution des stocks. Les priorités incluent des missiles en réseau, des autodirecteurs plus intelligents et des taux de production plus élevés pour correspondre à la planification opérationnelle crédible du Pacifique.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,1 % au cours de la période de prévision, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 5,08 milliards de dollars d’ici 2026. La demande européenne s’accélère à mesure que les pays reconstruisent leurs chargeurs, déploient des missiles antinavires côtiers et embarqués et renforcent leur défense aérienne navale. Les programmes conjoints et l’expansion tirent les leçons des conflits de haute intensité et de la voie maritimesécurité.

Marché britannique des munitions navales intelligentes

Le marché britannique en 2026 est estimé à environ 0,81 milliard de dollars, ce qui représente environ 6,3 % du TCAC des ventes mondiales. La demande du Royaume-Uni se concentre sur la protection des groupes de porte-avions et d’escorte, sur l’amélioration de l’autodéfense des navires et sur le maintien des frappes sous-marines. Les dépenses privilégient les missiles anti-navires et de défense aérienne modernes, ainsi que l’amélioration du guidage pour mieux résister au brouillage.

Marché allemand des munitions navales intelligentes

Le marché allemand devrait atteindre environ 0,99 milliard de dollars en 2026. La demande allemande augmente avec la préparation de l’OTAN, la sécurité de la Baltique et de la mer du Nord et la modernisation de la défense aérienne. Les achats mettent l’accent sur les intercepteurs de bord, les missiles anti-navires et les batteries côtières, soutenus par la production locale et les programmes européens.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 0,64 milliard de dollars et 0,31 milliard de dollars en 2026. Dans le reste du monde, la demande augmente de manière inégale, tirée par la sécurité du Golfe et les mises à niveau sélectives en Amérique latine. Les acheteurs donnent la priorité à la défense côtière, aux carénages de frégates et aux munitions de précision avec navigation etguerre électroniquetolérance.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les innovations en raison de l’augmentation de la demande de reconstitution des stocks

BAE Systems, Diehl Defence, Raytheon Technologies, KNDS Group, Denel Dynamics, Hanwha Aerospace, Roketsan, Safran Electronics & Defense, General Dynamics Ordnance et Thales Group pilotent collectivement le marché des munitions navales intelligentes en accélérant le passage d'une précision autonome à des effets en réseau, résistants au brouillage et à plus longue portée. En tant que groupe, ils encouragent l’innovation dans les autodirecteurs multimodes, le guidage et la navigation renforcés, les liaisons de données bidirectionnelles et la reconnaissance de cibles basée sur l’autonomie, tout en développant également la capacité industrielle de propulsion, d’énergétique et d’électronique pour répondre à l’augmentation de la demande de réapprovisionnement des stocks et d’une plus grande profondeur de chargeur.

LISTE DES PRINCIPALES ENTREPRISES DE MUNITIONS NAVALES INTELLIGENTES PROFILÉES DANS LE RAPPORT

- BAE Systems (Royaume-Uni)

- Diehl Défense (Allemagne)

- Raytheon Technologies (États-Unis)

- Groupe KNDS(Allemagne)

- Denel Dynamics (Afrique du Sud)

- Hanwha Aérospatiale(Corée du Sud)

- Roketsan(Dinde)

- Safran Electronique & Défense (France)

- General Dynamics Ordnance (États-Unis)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026: Bharat Electronics Ltd (BEL) et Safran Electronics & Defense ont conclu un accord de joint-venture pour créer une nouvelle société en Inde axée sur la fabrication de l'arme air-sol à guidage de précision HAMMER (Highly Agile Modular Munition Extended Range).

- Novembre 2025 : Naval Group et LASIGE (l’unité de recherche de la Faculté des sciences de l’Université de Lisbonne) ont signé un protocole d’accord pour explorer une collaboration conjointe en R&D dans les domaines navals et plus larges des technologies de défense.

- Novembre 2025 : L’Inde et la France ont fait progresser leur coopération en matière de défense grâce à un nouvel accord visant à coproduire le système d’armes air-sol de précision HAMMER en Inde, soutenant ainsi les efforts de l’Inde visant à construire des armements locaux de haute technologie et à réduire sa dépendance à l’égard de fournisseurs externes.

- juillet 2025: Raytheon, qui fait partie de RTX, a obtenu un contrat de 74 millions de dollars avec la marine américaine pour fournir de nouveaux systèmes de lancement de missiles guidés RAM, remettre à neuf les lanceurs existants et fournir du matériel de mise à niveau et des pièces de rechange.

- octobre 2021: Rheinmetall et UVision ont signé un accord d'association stratégique pour fournir à l'Europe des munitions errantes, mettant ainsi la famille HERO éprouvée au combat d'UVision à la disposition des clients européens pour répondre aux besoins opérationnels actuels et évolutifs.

COUVERTURE DU RAPPORT

Le rapport sur le marché des munitions navales intelligentes propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

[aaJhN0BqTj]

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par gamme, par technologie de guidage, par plate-forme de lancement, par type et région |

| Par gamme |

|

| Par technologie de guidage |

|

| Par plateforme de lancement |

|

| Par type |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 16,07 milliards de dollars en 2025 et devrait atteindre 29,01 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,54 milliards de dollars.

Le marché devrait afficher un TCAC de 6,4 % au cours de la période de prévision (2026-2034).

En termes d'autonomie, le segment moyenne distance (50-300 km) devrait dominer le marché.

L’escalade des tensions géopolitiques et la modernisation navale sont les principaux facteurs qui stimulent la croissance du marché.

BAE Systems, Diehl Defence, Raytheon Technologies, KNDS Group, Denel Dynamics et Hanwha Aerospace sont quelques acteurs majeurs sur le marché mondial.

L’Asie-Pacifique a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés