Taille, part et analyse de l'industrie du marché des raffineries intelligentes, par solution (contrôle de processus avancé (APC), logiciel d'optimisation en temps réel (RTO) et de planification, gestion des performances des actifs (APM), jumeau numérique et simulation, plates-formes et historiens de données industrielles, cybersécurité et réseaux industriels, et autres), par type de déploiement (déploiement sur site, basé sur le cloud et hybride), par application (optimisation des processus et amélioration du rendement, efficacité énergétique et émissions réduction, maintenance et gestion de l

Taille du marché des raffineries intelligentes et perspectives d’avenir

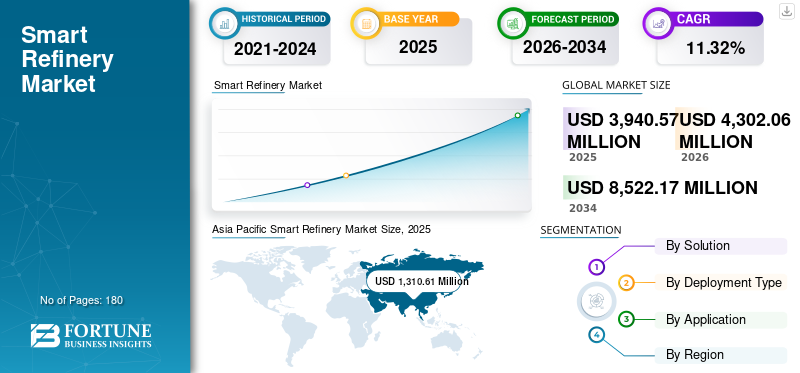

La taille du marché mondial des raffineries intelligentes était évaluée à 3 940,57 millions de dollars en 2025 et devrait atteindre 4 302,06 millions de dollars d’ici 2026. Le marché devrait atteindre 8 522,17 millions de dollars d’ici 2034, avec un TCAC de 8,92 % sur la période 2026-2034. L’Asie-Pacifique a dominé le marché des raffineries intelligentes avec une part de marché de 33,25 % en 2025.

L’Asie-Pacifique devrait dominer le marché en raison du besoin d’efficacité opérationnelle, de normes de carburant plus strictes (par exemple Euro VI, Chine VI) et d’une capacité croissante en Chine et en Inde. Alors que la demande régionale de produits raffinés est élevée, les perturbations géopolitiques actuelles dues à la guerre entre les États-Unis et l’Iran provoquent de graves chocs d’offre et un déplacement de la dépendance à l’égard de l’approvisionnement en brut.

Une raffinerie intelligente est une installation de fabrication de pétrole modernisée, connectée numériquement et basée sur les données, qui exploiteIndustrie 4.0des technologies telles que l'intelligence artificielle (IA), l'Internet industriel des objets (IIoT), les jumeaux numériques et l'automatisation avancée pour améliorer l'efficacité opérationnelle, maximiser la rentabilité, améliorer la sécurité et réduire l'impact environnemental.

- En octobre 2025, BPCL a signé des protocoles d'accord avec Oil India Limited, Numaligarh Refinery Limited et FACT pour accroître la capacité de raffinage et de pétrochimie, améliorer la logistique d'évacuation des produits et faire progresser les initiatives d'énergie verte, notamment les projets d'engrais organique et de valorisation énergétique des déchets, dans le cadre de la transition énergétique de l'Inde.

Emerson occupe une position de premier plan sur le marché en fournissant des technologies, des logiciels et des services d'automatisation avancés qui permettent aux sociétés pétrolières et gazières d'améliorer leur efficacité opérationnelle, leur sécurité et leur rentabilité. Le marché est compétitif, avec plusieurs sociétés d'automatisation et de technologie industrielles telles que Honeywell, Schneider Electric, Siemens et d'autres proposant des solutions similaires pour la transformation numérique et l'efficacité opérationnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES RAFFINERIES INTELLIGENTES

Transition vers des raffineries autonomes et pilotées par l’IA pour stimuler la croissance du marché

Les raffineries passent rapidement de l’automatisation traditionnelle à des opérations autonomes basées sur l’IA, intégrant un contrôle avancé des processus, l’apprentissage automatique et des jumeaux numériques. Les entreprises déploient des systèmes d'optimisation en temps réel qui ajustent en permanence les opérations en fonction de la variabilité des matières premières, des coûts énergétiques et des modèles de demande. L’essor des salles de contrôle numériques et des opérations à distance réduit l’intervention humaine tout en améliorant l’efficacité et la sécurité.

- En mars 2025, Accenture a étendu sa plateforme AI Refinery en lançant un générateur d’agents IA et de nouvelles solutions d’agents spécifiques au secteur pour accélérer l’adoption de l’IA agentique. Les améliorations permettent aux utilisateurs professionnels de créer, de personnaliser et de faire évoluer rapidement des réseaux d'agents IA dans toutes les entreprises.

De plus, l'intégration de l'informatique d'entreprise avec la technologie opérationnelle (OT) permet une prise de décision basée sur les données tout au long de la chaîne de valeur. Cette tendance est particulièrement forte en Asie et au Moyen-Orient, où les nouvelles raffineries sont conçues comme « intelligentes dès le départ », accélérant ainsi l’adoption de solutions numériques de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Nécessité d’efficacité opérationnelle et d’optimisation des marges pour stimuler la croissance du marché

Le raffinage est une activité à faible marge et à volume élevé, ce qui rend les améliorations d'efficacité essentielles. Les solutions de raffinage intelligentes permettent d'optimiser en temps réel les rendements, la consommation d'énergie et le débit, ce qui a un impact direct sur la rentabilité. Des technologies telles qu'APC, RTO etanalyse prédictiveaider les raffineurs à maximiser la production de chaque baril de brut tout en minimisant les temps d’arrêt et la consommation d’énergie. La volatilité croissante des prix du brut pousse encore les raffineurs à adopter des analyses avancées pour une meilleure planification et un meilleur ordonnancement.

- En novembre 2025, Honeywell et TotalEnergies ont lancé un projet pilote basé sur l'IA à la raffinerie de Port Arthur de TotalEnergies, en utilisant l'assistant opérationnel Experion de Honeywell pour améliorer la prise de décision des opérateurs, améliorer la sécurité, réduire les temps d'arrêt et accélérer la transition vers l'autonomie industrielle dans les opérations de raffinerie.

De plus, les solutions numériques peuvent générer un retour sur investissement mesurable dans de courtes périodes de retour sur investissement, ce qui en fait des investissements attractifs. Alors que les marges de raffinage mondiales restent sous pression, la transformation numérique devient une nécessité stratégique plutôt qu’une mise à niveau facultative.

RESTRICTIONS DU MARCHÉ

L’investissement initial élevé et la complexité de l’intégration freinent la croissance du marché

Malgré d’importants avantages, l’adoption de technologies de raffinage intelligentes est souvent limitée par des coûts d’investissement initiaux élevés et une intégration complexe avec les systèmes existants. De nombreuses raffineries fonctionnent sur des infrastructures vieilles de plusieurs décennies, ce qui rend difficile le déploiement de solutions numériques modernes sans rénovation majeure. L'intégration sur plusieurs systèmes (DCS, ERP, MES, historiens) nécessite une expertise spécialisée et de longs délais de mise en œuvre. En outre, les petites raffineries appartenant à l’État, en particulier dans les régions en développement, peuvent être confrontées à des limites budgétaires et à des processus décisionnels plus lents. Le risque perçu de perturbation opérationnelle lors des mises à niveau du système retarde encore davantage l’adoption, en particulier dans les installations où les temps d’arrêt peuvent entraîner des pertes financières substantielles et entraver la croissance du marché des raffineries intelligentes.

OPPORTUNITÉS DE MARCHÉ

L’intégration de la décarbonisation et de la transition énergétique devrait créer des opportunités lucratives

La poussée mondiale vers zéro émission nette crée de fortes opportunités pour les solutions de raffinage intelligentes. Les technologies numériques sont de plus en plus utilisées pour optimiser la consommation d’énergie, réduire les émissions et permettre le suivi et la déclaration des émissions de carbone. Les raffineries intègrent des systèmes intelligents pour soutenir les initiatives de co-traitement des biocarburants, de mélange d'hydrogène et de captage du carbone. Les analyses avancées et les jumeaux numériques aident à simuler et à mettre en œuvre des stratégies à faible émission de carbone sans perturber les opérations. Les gouvernements et les organismes de réglementation encouragent également les investissements numériques qui améliorent l’efficacité énergétique. À mesure que les raffineries évoluent vers des pôles énergétiques intégrés, la demande de solutions de raffinage intelligentes s’étendra au-delà de l’optimisation traditionnelle pour inclure des applications axées sur la durabilité.

LES DÉFIS DU MARCHÉ

Les risques de cybersécurité et les déficits de compétences de la main-d’œuvre créent des défis pour la croissance du marché

À mesure que les raffineries deviennent plus connectées et axées sur les données, elles sont de plus en plus exposées auxcybersécuritémenaces ciblant les infrastructures critiques. Protéger les réseaux technologiques opérationnels tout en permettant l’accès à distance et l’intégration dans le cloud constitue un défi majeur. De plus, la transition vers des raffineries intelligentes nécessite une main-d’œuvre hautement qualifiée, capable de gérer des analyses avancées, des systèmes d’IA et des plateformes numériques. Cependant, de nombreuses raffineries sont confrontées à une pénurie de talents numériques et doivent investir massivement dans la formation et la gestion du changement. La résistance au changement organisationnel et le recours aux pratiques opérationnelles traditionnelles peuvent encore ralentir l’adoption. Trouver l’équilibre entre la transformation numérique, la sécurité opérationnelle et la préparation de la main-d’œuvre reste un obstacle majeur.

Analyse de segmentation

Par solution

L'intégration et les services dominent en raison d'une demande croissante Une forte demande de mise en œuvre personnalisée

Sur la base de la solution, le marché est classé en contrôle de processus avancé (APC), logiciel d'optimisation en temps réel (RTO) et de planification, gestion des performances des actifs (APM), jumeau numérique et simulation, plates-formes et historiens de données industrielles, cybersécurité et réseaux industriels, et intégration et services.

En 2025, le segment du contrôle avancé des processus (APC) a dominé, capturant la plus grande part de 17,92 % en raison de son rôle essentiel dans l'intégration transparente de technologies avancées telles que l'IA, l'IoT et l'automatisation dans les opérations de raffinage existantes. Ce leadership découle de la forte demande de services personnalisés de mise en œuvre, de maintenance et d’optimisation qui minimisent les temps d’arrêt et améliorent l’efficacité.

Le jumeau numérique et la simulation constituent le segment qui connaît la croissance la plus rapide avec un TCAC de 11,74 % sur la période 2026-2034, propulsé par sa capacité à créer des répliques virtuelles pour la modélisation prédictive en temps réel, les tests de scénarios et l'amélioration des performances, favorisant une adoption rapide dans le contexte des tendances de transformation numérique.

Par type de déploiement

Le déploiement hybride est en tête car les capacités cloud contribuent à réduire les risques et à traiter efficacement les données

En fonction du type de déploiement, le marché est classé en déploiement sur site, basé sur le cloud et hybride.

En 2025, le segment du déploiement hybride a dominé la part de marché des raffineries intelligentes avec 41,42 % en combinant une infrastructure sur site avec des capacités cloud pour une flexibilité, une sécurité et une évolutivité optimales. Cette approche séduit les raffineries qui équilibrent les systèmes existants avec les besoins modernes, réduisant ainsi les risques tout en permettant un traitement efficace des données et des analyses en temps réel.

Le déploiement basé sur le cloud est apparu comme le segment connaissant la croissance la plus rapide avec un TCAC de 11,60 % pour la période projetée. La croissance du segment est alimentée par sa rentabilité, son évolutivité rapide et son accès transparent aux outils avancés d’IA/ML, accélérant l’adoption du numérique dans le secteur de l’énergie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

L'efficacité énergétique et la réduction des émissions sont en tête grâce aux infrastructures qui soutiennent l'efficacité dans les projets de raffineries à grande échelle

En fonction des applications, le marché est classé en optimisation des processus et amélioration du rendement, efficacité énergétique et réduction des émissions, gestion de la maintenance et de la fiabilité, planification de la chaîne d’approvisionnement et des raffineries, gestion de la sécurité et des risques, et optimisation des opérations à distance et de la main-d’œuvre.

En 2025, le segment de l'optimisation des processus et de l'amélioration du rendement a dominé avec une part de marché de 27,25 %, en tirant parti des analyses basées sur l'IA, de la surveillance en temps réel et de l'automatisation pour maximiser le débit, affiner les rendements bruts et réduire les coûts opérationnels. Cette orientation répond aux principaux défis de rentabilité dans le raffinage.

Parallèlement, l'efficacité énergétique et la réduction des émissions sont devenues le segment à la croissance la plus rapide avec un TCAC de 10,72 %, stimulé par des réglementations mondiales strictes, des pressions ESG et des technologies telles que la maintenance prédictive et l'intégration du captage du carbone, permettant des opérations durables dans le cadre de la transition énergétique.

Perspectives régionales du marché des raffineries intelligentes

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Smart Refinery Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la plus grande part en 2025, avec 1 310,61 millions de dollars, et en 2026, elle atteindra 1 465,36 millions de dollars. Le marché est marqué par une forte expansion, soutenue par une demande croissante en aval, des mises à niveau continues des raffineries et une adoption agressive de la technologie numérique. Les raffineurs de la région intègrent une automatisation avancée,analyse de donnéeset des solutions de maintenance prédictive pour améliorer l’efficacité, la fiabilité et la durabilité tout en s’alignant sur l’évolution des objectifs environnementaux et de transition énergétique.

Marché chinois des raffineries intelligentes

En 2025, la Chine a gagné 518,73 millions de dollars, ce qui représente environ 13,16 % des revenus mondiaux. Le marché chinois est défini par une numérisation rapide dans les grands complexes publics et indépendants, motivée par la nécessité d’une efficacité, d’une sécurité et d’une conformité environnementale accrues. Les raffineurs adoptent de plus en plus de plateformes connectées 5G, d’optimisation des processus basée sur l’IA et de concepts d’usines intelligentes pour améliorer la résilience opérationnelle et réduire les émissions tout en s’alignant sur les politiques nationales de transition énergétique et de modernisation industrielle.

Marché indien des raffineries intelligentes

Les revenus du marché indien s'élevaient à 258,29 millions de dollars en 2025, soit environ 6,55 % du marché mondial.

Marché japonais des raffineries intelligentes

Le marché japonais a obtenu en 2025 129,67 millions de dollars, soit environ 3,29 % des revenus mondiaux.

Europe

L’Europe était évaluée à 767,22 millions de dollars en 2025. Le marché européen se caractérise par une profonde intégration de la technologie numérique, à mesure que les raffineurs se modernisent pour répondre au durcissement des règles en matière d’émissions et à l’évolution de la demande de carburants. Les opérateurs adoptent largement l’analyse basée sur l’IA, les plateformes IoT et les systèmes automatisés de maintenance prévisible pour améliorer l’efficacité, la sécurité et la conformité tout en s’alignant sur les objectifs régionaux de décarbonation et de transition énergétique.

Marché allemand des raffineries intelligentes

L'Allemagne a représenté 151,90 millions de dollars et devrait atteindre 165,59 millions de dollars en 2026, soit environ 3,85 % des revenus mondiaux.

Amérique du Nord

L'Amérique du Nord était évaluée à 925,09 millions de dollars en 2025. Le marché régional se caractérise par une transformation numérique rapide dans les opérations pétrolières et gazières en aval, motivée par la nécessité d'une efficacité, d'une sécurité et d'une durabilité accrues. Les raffineurs adoptent de plus en plus l'automatisation avancée, l'analyse basée sur l'IA et les plateformes connectées au cloud pour optimiser les processus et s'adapter à l'évolution des exigences réglementaires et du marché.

Marché américain des raffineries intelligentes

Grâce à la forte contribution de l'Amérique du Nord et à la domination des États-Unis dans la région, le marché américain a acquis 780,96 millions de dollars en 2025, ce qui représente environ 19,82 % du marché mondial.

l'Amérique latine

L'Amérique latine devrait connaître une croissance modérée au cours de la période de prévision et son chiffre d'affaires estimé pour 2026 est de 283,64 millions de dollars, alors que les raffineurs adoptent des outils numériques pour améliorer l'efficacité, la sécurité et les performances environnementales dans un contexte de demande croissante en aval et de pressions de modernisation.

Marché brésilien des raffineries intelligentes

Le marché brésilien a gagné environ 121,07 millions de dollars en 2025, ce qui représente une part mineure du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique représentaient une part de marché de 16,60 % en 2025 avec un chiffre d'affaires de 654,01 millions de dollars et devraient connaître une croissance significative. Le marché évolue à mesure que les raffineurs intègrent les technologies numériques pour améliorer l’efficacité, la sécurité et les émissions tout en augmentant la capacité en aval. Les investissements croissants dans les solutions d’automatisation, d’analyse de données et d’usines connectées soutiennent une modernisation alignée sur les objectifs régionaux de transition énergétique et de valeur ajoutée.

Marché des raffineries intelligentes du CCG

La valorisation du marché du CCG était de 476,13 millions de dollars en 2025, soit environ 12,08 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur les avancées technologiques pour gagner des parts de marché

Le marché mondial est consolidé, avec un mélange d'acteurs mondiaux majeurs et de nombreux acteurs régionaux. Parmi les grands noms figurent Honeywell International Inc., Aspen Technology, Inc., AVEVA Group plc, Emerson Electric Co. et Schneider Electric SE, entre autres. Par exemple, en décembre 2025, Honeywell s'est associé à Dangote Petroleum Refinery pour stimuler la production de carburant à indice d'octane élevé et améliorer l'efficacité opérationnelle grâce à ses services connectés Performance+ et aux analyses Honeywell Forge, tout en renforçant les capacités de la main-d'œuvre locale via une formation avancée etjumeau numériquesimulateurs basés sur ‑.

LISTE DES PRINCIPALES ENTREPRISES DE RAFFINERIE SMART PROFILÉES

- Honeywell International Inc. (États-Unis)

- Aspen Technology, Inc.(NOUS.)

- Groupe AVEVA SA(ROYAUME-UNI.)

- Emerson Electric Co. (États-Unis)

- Schneider Electric SE (France)

- Siemens AG (Allemagne)

- Yokogawa Electric Corporation (Japon)

- ABB SA (Suisse)

- Rockwell Automation, Inc. (États-Unis)

- Électricité générale (GE Digital)(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Oil Green Energy, une filiale d'Oil India Limited, a signé un protocole d'accord avec Numaligarh Refinery pour développer, acheter et fournir conjointement de l'énergie renouvelable, répondre aux besoins captifs en énergie du groupe et élargir le portefeuille d'énergie verte d'OGEL conformément aux objectifs de transition énergétique de l'Inde.

- décembre 2025: ADNOC Refining et AIQ ont signé une collaboration stratégique pour déployer des systèmes de surveillance de la corrosion et de la sécurité basés sur l'IA dans l'ensemble des opérations en aval d'ADNOC, en utilisant SMARTi et des outils basés sur des jumeaux numériques pour améliorer la sécurité, l'efficacité et la durabilité.

- Novembre 2025 :Honeywell et TotalEnergies testent une solution de salle de contrôle assistée par IA à la raffinerie de Port Arthur de TotalEnergies pour faire progresser l'autonomie industrielle. Le projet utilise Experion Operations Assistant de Honeywell pour fournir des informations prédictives en temps réel, aidant ainsi les opérateurs à prévenir les perturbations, à améliorer la sécurité et à réduire les émissions.

- Février 2025 :HPCL‑Mittal Energy (HMEL) a signé des protocoles d'accord avec Emerson et AVEVA pour accélérer la transformation numérique de ses opérations de raffinage et pétrochimiques. Les collaborations mettront en œuvre l’IA, l’analyse avancée et l’optimisation en temps réel pour améliorer l’efficacité des processus, la sécurité, la durabilité et les performances de la chaîne de valeur énergétique au sein du complexe intégré de HMEL.

- janvier 2025: Accenture a lancé AI Refinery for Industry, une plateforme proposant 12 solutions d'agents d'IA prêtes à l'emploi spécifiques à l'industrie pour aider les entreprises à créer et déployer rapidement des réseaux deAgents IA. Il vise à réinventer les processus métier, à améliorer la productivité de la main-d’œuvre et à accélérer l’adoption de l’IA agentique dans tous les secteurs.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des raffineries intelligentes fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances de l’industrie qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée du rapport et segmentation du marché

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,32 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par solution, type de déploiement, application et région |

| Par solution |

|

| Par type de déploiement |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3 940,57 millions de dollars en 2025 et devrait atteindre 8 522,17 millions de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1 310,61 millions de dollars.

Le marché devrait afficher un TCAC de 8,92 % au cours de la période de prévision 2026-2034.

Le sous-segment d’optimisation des processus et d’amélioration du rendement est mené sur la base de l’application.

Nécessité d’efficacité opérationnelle et d’optimisation des marges pour dynamiser la croissance du marché.

Honeywell International Inc., Aspen Technology, Inc., AVEVA Group plc, Emerson Electric Co. et Schneider Electric SE comptent parmi les principaux acteurs.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés